Fonds aurifère et de minéraux précieux Sprott

Commentaire de février 2018

Le calme des marchés boursiers à travers le monde a été brusquement interrompu par une soudaine hausse de la volatilité, ce qui a touché pratiquement toutes les catégories d’actifs. La volatilité des actions, des obligations, des devises et des produits de base a fortement augmenté en février et continue d’être élevée en mars. Pour le mois de février, le Fonds aurifère et de minéraux précieux Sprott a perdu 4,38 % par rapport à l’indice TSX Global Gold, qui a reculé de 7,61 % au cours de la même période. Les lingots d’or, dont le cours est exprimé en dollars américains, sont restés étonnamment robustes jusqu’en février, ne perdant que 1,99 % de leur valeur au cours du mois. Le manque de volatilité de l’or mérite de plus amples discussions et nous aborderons ce sujet un peu plus loin dans notre commentaire.

Les principaux contributeurs au Fonds ont été Kirkland Lake Gold, Saracen Mineral Holdings et Chakana Copper Corp. Kirkland Lake a poursuivi sa tendance au surpassement et a publié une mise à jour de fin d’année des réserves et des ressources pour l’exercice 2017. Les réserves à l’échelle de l’entreprise ont augmenté de 36 % d’une année à l’autre, cette évolution étant attribuable à la croissance de la mine Fosterville en Australie. La mine Fosterville a très bien réussi à délimiter les réserves à teneur élevée : elles ont doublé pour atteindre plus d’un million d’onces, selon un ratio d’environ deux onces par tonne. Nous sommes enthousiasmés par les perspectives d’avenir de Kirkland Lake et elle continue d’être l’une de nos meilleures positions. Saracen a publié ses résultats financiers pour le semestre se terminant à la fin de décembre 2017 et a présenté ses perspectives sur sept ans. L’ambition de la société est de faire croître la production d’au moins 30 %, ce qui sera réalisable grâce au succès de l’exploration qui délimite le minerai à haute teneur et à l’expansion de l’usine de l’une de ses exploitations. Saracen est un producteur intermédiaire dont la valeur est attrayante. La participation dans Chakana Copper est relativement nouvelle; la société se concentre sur le projet Soledad cuivre-or-argent très prometteur au Pérou. Les premiers résultats de forage démontrent la présence de cheminées de brèche de tourmaline minéralisée à haute teneur en cuivre, en or et en argent.

Les titres les plus à la traîne du Fonds pour le mois de février ont été Minière Osisko, Randgold Resources et West African Resources. Osisko a annoncé son budget d’exploration et son calendrier de développement pour 2018 en ce qui concerne les projets Windfall Lake et Osborne-Bell. La société a repoussé de six semaines l’estimation des ressources mises à jour du projet Windfall Lake en raison de délais d’exécution plus lents que prévu au laboratoire d’analyse. La ressource mise à jour est maintenant attendue en mai, suivie d’une évaluation environnementale préliminaire en juin et d’une étude de faisabilité au premier trimestre 2019. Randgold a souffert de l’instabilité politique accrue en République démocratique du Congo et a proposé des changements au code minier. West African a annoncé plus de résultats de forage à teneur élevé pour son projet de Sanbrado, au Burkina Faso, mais l’action s’est consolidée après avoir offert un rendement exceptionnel les mois précédents.

Le mois de février a réveillé les marchés alors que la période de volatilité historiquement basse s’est brusquement arrêtée. Les investisseurs s’étaient habitués au manque de volatilité des marchés des actions au cours des 15 derniers mois. Le graphique ci-dessous illustre la volatilité réalisée pour l’indice S&P 500. La volatilité réalisée (en utilisant une moyenne mobile de 90 jours) dans le S&P 500 s’est établie en moyenne à 13,4 % depuis 2011. Le plancher de 5,49 de décembre était historique et pour mettre cela en contexte, les actions agissaient aussi favorablement que les obligations de qualité supérieure!

Source : Bloomberg

Depuis 2011, l’indice VIX très suivi a maintenu une moyenne de 16,3. À mesure que les banques centrales commenceront à réduire leurs avoirs en obligations au bilan et à augmenter leurs taux d’intérêt à court terme, les primes de risque devraient se normaliser d’une catégorie d’actifs à l’autre, tout comme la volatilité. Au moment d’écrire ces lignes, il se situe à 16,9. La volatilité est simplement revenue à sa moyenne alors que le contexte de volatilité exceptionnellement faible est probablement chose du passé.

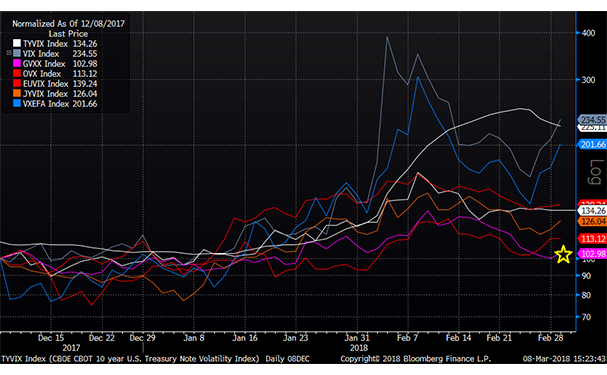

Chez Sprott, nous défendons depuis longtemps les avoirs en lingots de métaux précieux et en actions à titre de couverture de portefeuille pour contrer la volatilité générale du marché, et les événements survenus en février nous donnent davantage raison. La volatilité de nombreuses catégories d’actifs, notamment les actions nord-américaines, les actions mondiales, les obligations d’État et les devises, a augmenté en février et demeure élevée aujourd’hui; la seule exception étant les lingots d’or, dont la volatilité a fluctué de près de 3 %. Pendant la même période, d’autres catégories d’actifs ont vu leur volatilité augmenter de 235 %.

Les actions de métaux précieux ont été touchées par la volatilité générale des actions et ont été vendues en février. C’était à prévoir. Cependant, la rentabilité des actions des métaux précieux est déterminée par les cours de l’or et puisque les cours des lingots sont restés fermes et ont maintenu leur tendance haussière, il n’y a pas eu de changement dans les fondamentaux des actions aurifères. D’ailleurs, nous avons souligné dans nos commentaires précédents que même si les actions de lingots d’or ont continué à grimper, la grande majorité des actions de métaux précieux ont pris du retard sur ces dernières. En effet, les évaluations des actions aurifères se situent à des niveaux jamais vus en carrière et nous supposons que c’est une question de temps avant que ces évaluations ne se normalisent.

Source: Bloomberg

À mesure que la volatilité du marché augmente, la complaisance des investisseurs diminue. À mesure que la complaisance diminue, les investisseurs commencent à prêter attention aux développements, en particulier à ceux qui ont le potentiel d’avoir un impact sur l’économie et sur les marchés, à la fois de façon positive et négative. J’avancerais que le poids des facteurs négatifs qui peuvent entraîner d’autres baisses du marché à moyen terme continue d’augmenter. Mon collègue, Trey Reik, qui écrit avec beaucoup plus d’éloquence que je ne le pourrai jamais, vient de publier un commentaire intitulé , « Oopsie Daisy! Equity Markets Stumble in Early February ». (Oups! – Les marchés boursiers chancellent en début février). J’encourage fortement nos clients à lire ce commentaire, car il résume parfaitement l’accumulation de facteurs négatifs pour les marchés des actions et des obligations, y compris le stress croissant des consommateurs, la hausse des tensions sur les marchés boursiers découlant des taux plus élevés et finalement, la dette fiscale américaine en hausse.

La dépréciation du dollar américain et la hausse des pressions inflationnistes continuent d’être favorables pour l’or. L’absence relative de volatilité de l’or n’est pas passée inaperçue chez les investisseurs. Tandis que les grands FNB tels que SPY et EFA ont vu des milliards en sorties de capitaux au cours des dernières semaines, l’argent a commencé à revenir dans le GLD et le GDX. Nous vous encourageons à jeter un coup d’œil au domaine des actions des métaux précieux. Vous pourriez être surpris de la rentabilité de certaines de ces sociétés; l’once d’or se vendant à plus de 1 250 $.

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du 29 décembre 2017; e) les rendements annuels de 2001 sont pour la période du 15 novembre au février 28, 2018; e) les rendements annuels de 2001 sont pour la période du 15 novembre au 31 décembre 2001. L’indice est composé à 100 % de l’indice S&P/TSX Global Gold Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour obtenir une description de ces risques : risque lié à l’épuisement du capital, risque lié à la concentration, risque de crédit, risque de change, risque lié aux dérivés, risque lié aux marchés émergents, risque lié aux titres de fiducies de placement immobilier (FPI), risque lié aux fonds négociés en bourse, risque lié aux placements étrangers, risque lié aux fiducies de revenu, risque lié à l’inflation, risque lié aux taux d’intérêt, risque lié à la liquidité, risque de marché, risque lié au secteur de l’immobilier, risque lié à la réglementation, risque lié à la série, risque lié aux ventes à découvert, risque lié à un émetteur donné, risque lié aux porteurs de titres importants, risque lié à la fiscalité.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le février 28, 2018 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Commentaire historique

- Fonds aurifère et de minéraux précieux Ninepoint 12/2018

- Fonds aurifère et de minéraux précieux Ninepoint 10/2018

- Fonds aurifère et de minéraux précieux Ninepoint 09/2018

- Fonds aurifère et de minéraux précieux Ninepoint 08/2018

- Fonds aurifère et de minéraux précieux Ninepoint 07/2018

- Fonds aurifère et de minéraux précieux Ninepoint 06/2018

- Fonds aurifère et de minéraux précieux Ninepoint 04/2018

- Fonds aurifère et de minéraux précieux Ninepoint 03/2018

- Fonds aurifère et de minéraux précieux Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada