Stratégie de titres à revenu fixe de Ninepoint

Commentaire de février 2019

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations de base et du Fonds d’obligations diversifiées.

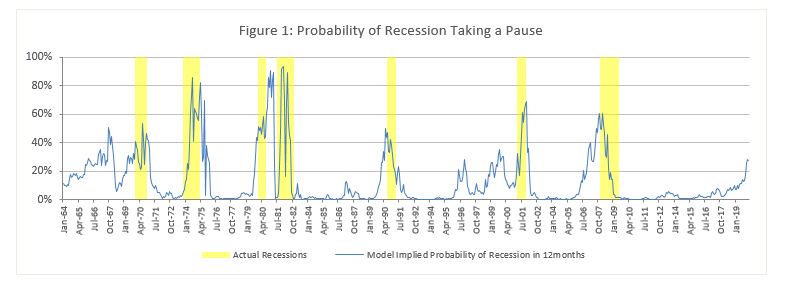

Les actifs à risque ont de nouveau enregistré un mois solide en février, et les titres de créance n’ont pas fait exception. Les rendements des obligations d’État se sont finalement stabilisés et la courbe de rendement s’est même légèrement redressée, ce qui, selon nous, s’inscrit dans la logique selon laquelle la combinaison d’une pause marquée par la Réserve fédérale américaine (Fed), d’un apaisement des tensions commerciales et de mesures de relance en Chine devrait permettre d’éviter que le ralentissement de l’économie mondiale se poursuive. Par conséquent, notre indicateur de récession aux États-Unis s’est stabilisé, et a même reculé de quelques points pour s’établir à 28 % (figure 1). Même si nous sommes toujours en attente de preuves concrètes (c.-à-d. des données objectives) montrant que la croissance a atteint un creux, nous sommes optimistes et croyons que l’année 2019 sera marquée par une croissance modérée, mais positive.

Source : Ninepoint

Source : Ninepoint

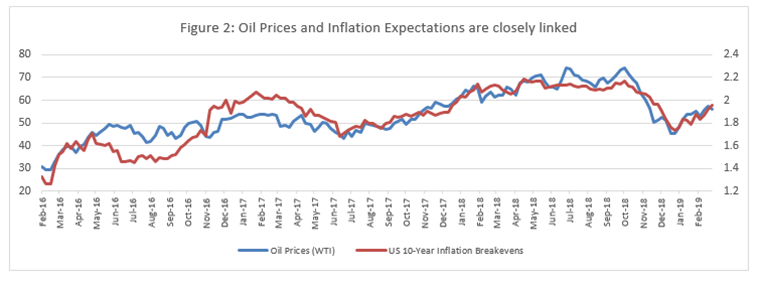

De plus, l’OPEP+ semble déterminée à mettre en œuvre ses engagements en matière de réduction de la production, exerçant ainsi une pression à la hausse sur les prix du pétrole et, par extension, sur les anticipations d’inflation (figure 2), ce qui accroît la crédibilité de notre stratégie visant à tirer profit de l’accentuation de la courbe (au moyen de rendements à long terme plus élevés). De plus, la Fed a entamé un examen de son cadre pour l’atteinte de la cible d’inflation. Sans entrer dans les détails, la Fed est à la recherche de moyens de rendre sa cible d’inflation de 2 % plus crédible, et ce, en permettant à l’inflation de dépasser la cible dans les périodes favorables, avec le même écart que dans les périodes défavorables, pendant lesquelles la cible n’est pas atteinte. Toutes choses égales par ailleurs, si la Fed va de l’avant avec ce changement, celui-ci devrait se traduire par une augmentation des anticipations d’inflation, une hausse de la prime de terme ainsi qu’une accentuation de la courbe de rendement.

Source : Ninepoint

Source : Ninepoint

Bien que la durée ait été un facteur favorable depuis le début de l’année, nous croyons qu’elle est maintenant exagérée. Il est donc préférable, conformément à notre scénario de base, de maintenir une durée courte jusqu’à ce que la courbe de rendement s’accentue.

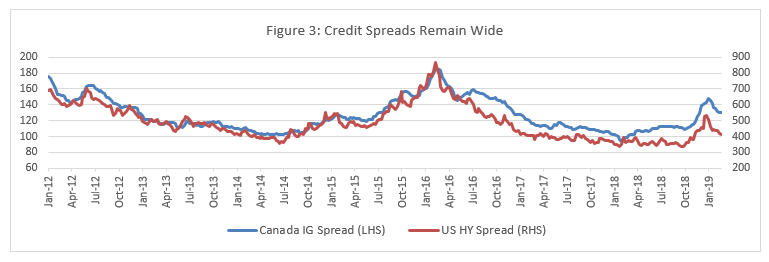

Sur le plan des titres de créance, une réduction rapide des écarts de taux, qui s’étaient élargis l’an dernier, a été observée au cours des deux premiers mois de l’année, en parallèle avec l’appréciation des actions. En raison de solides flux de fonds et de la faiblesse de l’offre, le resserrement a été particulièrement rapide pour les titres à rendement élevé, dont les écarts ont repris 120 points de base dans un très court délai (figure 3). Au même moment, les écarts des titres de la catégorie investissement n’ont récupéré que 20 points de base, soit en deçà de leur relation historique avec les écarts des titres à rendement élevé. Par conséquent, nous continuons de considérer que les titres de la catégorie investissement offrent une meilleure valeur. Le marché des nouvelles émissions s’est redressé, quoiqu’à un rythme plus lent que l’année passée. Pour le moment, la demande est solide et les transactions se portent bien, ce qui laisse croire que les titres de créance devraient rester propices à l’achat.

Source : Ninepoint

Source : Ninepoint

Dans le Fonds d’actions de base, nous avons augmenté la pondération des obligations d’État de manière à faire passer celle-ci à 7 %, et ce, en achetant des obligations allemandes à 10 ans. Même si le taux affiché peut sembler faible (entre 10 et 15 points de base selon la journée), le rendement global après la couverture de l’exposition au risque de change est plutôt de l’ordre de 2,5 % à 2,6 %, ce qui est beaucoup plus intéressant que ce que nous pouvons toucher au Canada (1,9 %) ou aux États-Unis (taux affiché de 2,7 %; 1,9 % après couverture du risque de change). Nous croyons également que ces titres offrent une meilleure « protection » lorsque la conjoncture est négative; l’économie de la zone euro a récemment été plus faible que les autres et sa croissance dépend en grande partie des exportations. Le commerce mondial a donc une plus grande incidence sur celle-ci. De plus, l’Italie est en récession technique, le Brexit plane à l’horizon, la croissance de l’économie allemande est faible et la Banque centrale européenne a adopté une approche accommodante. Si la Chine en vient à acheter plus de biens des États-Unis dans le cadre d’un accord commercial conclu avec Donald Trump, elle le fera aux dépens des puissances exportatrices, comme l’Allemagne. Tout bien considéré, nous avons une opinion favorable des obligations allemandes et nous cherchons à ajouter au portefeuille des obligations d’État de base et de qualité supérieure de la zone euro.

Dans le Fonds d’obligations diversifiées, nous continuons de liquider notre portefeuille d’actions privilégiées. À la fin du mois, la pondération de celui-ci est désormais de 1,8 %, dont 1,1 % consiste en une position dans un titre qui a fait l’objet d’un appel au rachat et qui sera retiré le 20 mars. D’ici la fin du premier trimestre, nous nous attendons essentiellement à avoir laissé tomber cette catégorie d’actifs. En ce qui a trait aux titres de la catégorie investissement, nous continuons d’ajouter des titres dont les échéances offrent selon nous de bonnes possibilités et un rendement intéressant. En termes de positionnement, nous n’avons pas modifié notre approche : nous privilégions les titres de courte durée de la catégorie investissement qui offrent un rendement élevé, et nous sommes d’avis que l’accentuation de la courbe de rendement nous offrira une occasion d’entrée avantageuse pour l’ajout de titres du gouvernement lorsque nous constaterons une augmentation du risque de récession.

En attendant le mois prochain,

L’équipe du fonds d’obligations : Mark, Étienne et Chris

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du février 28, 2019; e) les rendements annuels de 2010 sont pour la période du 5 août au 31 décembre 2010.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié à l’épuisement du capital (pour les actions de série T, de série FT, de série PT, de série PFT, de série QT et de série QFT uniquement); risque lié aux gains en capital; risque lié à la catégorie; risque lié à la concentration; risque lié au crédit; risque de change; risque lié aux dérivés; risque lié aux fonds négociés en bourse; risque lié aux placements étrangers; risque lié à l’inflation; risque lié au taux d’intérêt; risqué lié à la réglementation; risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres; risque lié à la série; risque lié aux ventes à découvert; risque lié à la fiscalité; risque lié à la reproduction d’une référence.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le février 28, 2019 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada