Stratégie de titres à revenu fixe de Ninepoint

Commentaire de mars 2019

Analyse macroéconomique

Mars a été un autre mois solide pour les investisseurs. Les actions et le crédit ont augmenté et les rendements obligataires ont diminué, générant de solides rendements dans toutes les classes d’actifs. Depuis le début de l’année, les actifs à risque (actions, crédit, etc.) et les rendements des obligations d’État racontent des histoires très différentes. D’un côté, nous avons enregistré le meilleur premier trimestre en actions et en obligations à rendement élevé depuis la grande récession de 2008/09. En revanche, la courbe de rendement s’est aplatie pour s’établir à moins 9 pb, ce qui correspond à une probabilité de récession de 40 % pour les 12 prochains mois (selon nos modèles). En d’autres termes, les marchés des actions et du crédit escomptent un rebond de l’activité économique, tandis que le marché des obligations d’État, plus pessimiste, s’inquiète de la récession. Ils ne peuvent pas avoir tous les deux raison, alors, à un certain moment, ces deux conceptions opposées du monde devraient converger.

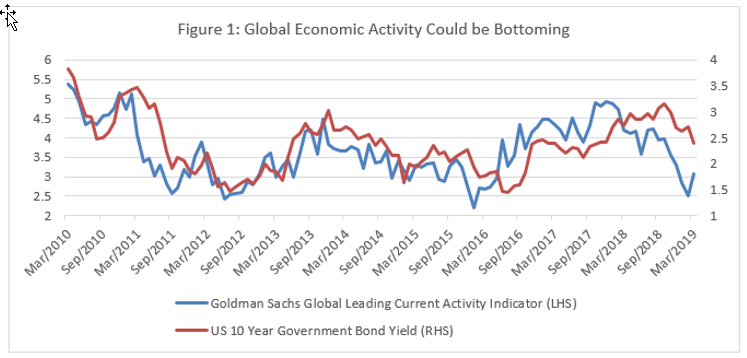

Après une longue attente, la fin mars a finalement été marquée par des signes de relance dans les données chinoises, où les indices PMI ont fortement rebondi. Étant donné qu’une grande partie de cette peur du ralentissement de la croissance mondiale est née en Chine, cette publication de données revêtait une importance particulière. Depuis, les données économiques se sont quelque peu améliorées, ce qui nous amène à affirmer que l’activité économique mondiale aurait pu trouver un fond. Comme le montre la figure 1 ci-dessous, les indicateurs composites généraux de l’activité économique mondiale (celui de Goldman Sachs en particulier) ont finalement augmenté en mars. Par la suite, les rendements à long terme mondiaux des gouvernements ont également augmenté, poussant la pente de la courbe à atteindre la position « plus confortable » de 10 pb. Bien que nous ne soyons pas encore au bout de nos peines (par exemple, le Brexit, le Trumpisme, etc.), les choses se sont stabilisées pour le moment.

Source : Partenaires Ninepoint

Comme indiqué dans les commentaires précédents, le contexte actuel rappelle étrangement l’année 2016, où l’économie mondiale s’est stabilisée au printemps, a rebondi en été et s’est accélérée à nouveau à l’automne. Si nous suivions des prévisions semblables à 2016, nous nous attendrions à ce que les rendements des obligations à long terme augmentent à un certain moment, après une croissance économique à la hausse (figure 1). Pour le moment, le marché des obligations d’État croit toujours à une récession imminente, prévoyant une réduction des taux d’intérêt supérieure à 50 % au Canada et aux États-Unis d’ici la fin de l’année. Il est clair que nous sommes encore loin d’envisager des hausses de taux d’intérêt, mais à mesure que la croissance continue de s’améliorer, nous ne serions pas étonnés de voir les hausses revenir dans les discussions sur le marché vers la fin de l’année, exerçant une pression supplémentaire sur les rendements obligataires.

Crédit

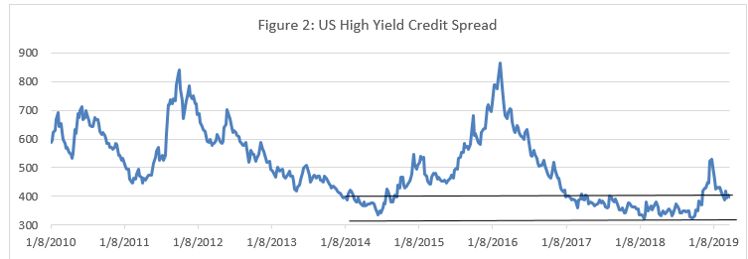

Sur le plan des titres de créance (comme dans les actions), les écarts reflètent déjà des perspectives économiques décentes. Les titres à rendement élevé affichent une hausse de 8 % depuis le début de l’année, leur meilleure performance du premier trimestre depuis les creux de la crise financière. Généralement, les écarts des titres à rendement élevé reviennent maintenant au sommet de leur cycle de négociation, compris entre 330 pb et 380 pb (figure 2), ce qui laisse peu de marge d’erreur. Ainsi, nous voyons actuellement peu d’intérêt dans les titres à rendement élevé et nous préférons rechercher des occasions dans la catégorie investissement à taux moins élevé.

Source : Partenaires Ninepoint

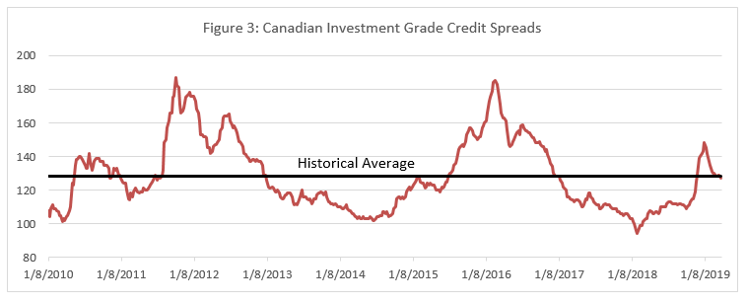

En crédit de la catégorie investissement (figure 3), les écarts sont au-dessous des sommets atteints en janvier, mais il reste encore de la place pour une certaine compression. Contrairement aux titres à rendement élevé, qui se sont ressaisis comme des actions uniquement sur la base des attentes, les écarts des titres de la catégorie investissement ont tendance à suivre plus étroitement les données économiques réalisées. Par conséquent, si les données se sont effectivement stabilisées et que la croissance reprend pendant la seconde moitié de 2019, nous nous attendons à ce que les écarts des titres de la catégorie investissement soient compressés davantage pour se situer dans la fourchette de 110-120 pb.

Source : Partenaires Ninepoint

Fonds d’obligations diversifié

Comme il est prévu que la croissance mondiale se stabilise, mais ralentisse au premier semestre de 2019, nous estimons qu’il est prudent de commencer à ajouter des obligations d’État à notre portefeuille. Comme nous estimons que l’économie européenne est la plus vulnérable et nécessitera probablement un assouplissement monétaire supplémentaire, nous avons ajouté une pondération de 5 % dans les obligations essentielles des États européens souverains (principalement la France et l’Allemagne). À la surprise générale, les obligations françaises à 10 ans rapportent en réalité 2,7 % (avantage de couverture des devises de 35 pb + 2,35 %). Nous avons également acheté des obligations d’État américaines à long terme (30 ans), ce qui offre une stabilité au portefeuille si les choses ne se déroulent pas comme nous l’avons prévu. De plus, en utilisant des options sur le FNB TLT, nous avons consolidé notre position en obligations d’État américaines à 30 ans, ce qui nous protègerait si les rendements augmentaient au-delà de 2,95 %. Compte tenu du coût très élevé de la couverture de l’exposition en dollars US (> 1 %), nous avons choisi de maintenir notre position de TLT sans couverture.

Sur le plan des titres de créance, nous continuons à recycler les positions arrivant à échéance en obligations à court et à moyen terme (généralement de 5 ans et moins); nous aimons garder la duration et la volatilité au minimum. Les actifs à risque se comportant comme ils le font depuis le début de l’année, nous avons ajouté une petite option de couverture HYG (notionnelle < 2 %) au portefeuille.

Opportunités de revenu de crédit

Après un excellent début d’année, nous avons été occupés à réduire les risques. Le crédit de la catégorie investissement et les titres à rendement élevés ont retrouvé des niveaux très proches de la moyenne des dernières années et le fonds a relativement bien performé. Ainsi, nous estimons qu’il est prudent d’ajuster les caractéristiques de risque du portefeuille, d’augmenter les liquidités et d’ajouter certaines couvertures.

Dans le portefeuille de base, nous avons augmenté la duration globale d’un an (désormais de 3 ans) en ajoutant des obligations d’État américaines à long terme via une position d’option FNB TLT offrant un potentiel de baisse limité, mais un potentiel de hausse si les obligations d’État augmentent dans un contexte d’aversion envers le risque. Pour être clairs, nous considérons cette position davantage comme une couverture de portefeuille que comme une détention d’obligations d’État. Elle fournira une stabilité contre nos positions de crédit si un ralentissement plus important ou une récession se produisait étonnamment avant 2020.

Pour gérer notre risque de crédit de moindre qualité, en cas de ralentissement économique imprévu cette année, nous avons couvert la moitié de l’exposition à rendement élevé du fonds (environ 20 %) au moyen d’options de vente HYG. Nous apprécions le rendement supplémentaire que nous obtenons des obligations à rendement élevé et cette reprise pourrait se poursuivre, mais nous estimons qu’il est prudent d’ajouter une assurance contre ces options. Et si les titres à rendement élevé finissent par vendre, dans les marchés boursiers, nous voulons être prêts à agir en position de force.

Enfin, dans la couverture (la composante d’effet de levier du fonds), nous avons réduit le risque en modifiant la composition de la duration des titres. Nous avons réduit notre exposition aux crédits ayant de plus longs termes, qui seront plus volatils en cas de liquidation, et nous avons augmenté l’effet de levier global en ajoutant des positions de catégorie investissement à très court terme. La duration moyenne des écarts de positions a donc diminué, passant de 5,25 ans à 3,75 ans, mais l’effet de levier du fonds est passé de 0,7x à 0,94x. Pour les non-initiés, l’impact net de ces modifications sur les caractéristiques générales du fonds est faible, mais en cas de volatilité accrue sur les marchés du crédit, notre positionnement actuel devrait afficher une performance nettement meilleure.

Le fonds rapporte actuellement environ 5,5 % avec une duration d’environ 3 ans. La qualité de crédit moyenne est BBB, l’effet de levier est de 0,94 fois sur 5,5 ans de duration d’écart et nous n’avons aucune exposition aux devises.

Ce début d’année a été positif et nous pensons que notre positionnement actuel générera des rendements solides en 2019 avec une volatilité minimale.

En attendant le mois prochain,

L’équipe du fonds d’obligations : Mark, Étienne et Chris

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du mars 31, 2019; e) les rendements annuels de 2010 sont pour la période du 5 août au 31 décembre 2010.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié à l’épuisement du capital (pour les actions de série T, de série FT, de série PT, de série PFT, de série QT et de série QFT uniquement); risque lié aux gains en capital; risque lié à la catégorie; risque lié à la concentration; risque lié au crédit; risque de change; risque lié aux dérivés; risque lié aux fonds négociés en bourse; risque lié aux placements étrangers; risque lié à l’inflation; risque lié au taux d’intérêt; risqué lié à la réglementation; risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres; risque lié à la série; risque lié aux ventes à découvert; risque lié à la fiscalité; risque lié à la reproduction d’une référence.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le mars 31, 2019 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada