Stratégie de titres à revenu fixe de Ninepoint

Commentaire juillet 2019

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées et du Fonds opportunités de revenu de crédit.

Macroéconomie

La trêve commerciale aura été de courte durée.

Sans égard aux rencontres que toutes les banques centrales ont tenues en juillet (la Réserve fédérale et la BCE tout particulièrement), le fait saillant du mois est sans conteste l’annonce du président Trump de l’imposition des droits de douane de 10 % sur les 300 derniers milliards de dollars d’importations chinoises. Au moment d’écrire ces lignes, il n’y avait aucune trace des exemptions des restrictions à l’exportation imposées à Huawei et la Chine avait annoncé avoir arrêté tout achat de produits agricoles en provenance des États-Unis. De plus, l’Empire du Milieu a laissé le renminbi se déprécier, ce qui fait que le dollar a franchi le seuil psychologiquement important de 7 renminbis par dollar, ce qui alimente la peur d’une guerre des devises. Il s’agit d’un brutal recul pour ceux qui espéraient l’apaisement des tensions commerciales. De notre point de vue, ces mesures constituent le prolongement naturel de la stratégie d’endiguement des États-Unis. Les volte-face incessantes du gouvernement américain ont complètement miné sa crédibilité. Après tout ce qui s’est produit au cours des derniers mois, nous estimons qu’il est impossible que les deux parties se réunissent et s’entendent sur quoi que ce soit. Néanmoins, Trump étant Trump, il ne faut pas se surprendre si plusieurs soubresauts ponctuent encore cette guerre commerciale.

De l’autre côté de l’Atlantique, les classes politiques du Royaume-Uni et de l’Italie ont fait monter l’incertitude liée à une économie européenne déjà chancelante. Boris Johnson a officiellement prêté serment en tant que premier ministre, dans son premier discours, il a réaffirmé sa volonté de réaliser le Brexit, ce qui a fait chuter la livre sterling de plus de 3 % en quelques semaines. Il est maintenant de plus en plus évident qu’il est engagé avec le reste de l’Union européenne dans un bras de fer dont l’enjeu est énorme. Il refuse de signer un accord avec l’UE si elle ne laisse pas tomber le filet de sécurité national irlandais (ce qui n’est pas envisageable pour l’UE). Un Brexit sans accord le 31 octobre est de plus en plus probable.

En Italie, le gouvernement de coalition mené par la Ligue (extrême droite) et le Mouvement 5 étoiles est de plus en plus fragile et il y a de fortes chances que des élections soient organisées à l’automne. Mateo Salvini, chef de la Ligue, est en avance dans les sondages et il devrait être à la tête du prochain gouvernement, qui sera possiblement formé par une coalition avec un parti marginal d’extrême droite (contrairement à la coalition actuelle formée avec le parti d’extrême gauche Mouvement 5 étoiles). Cette situation pourrait être synonyme de difficultés pour la zone euro, car un gouvernement dirigé par M. Salvini risque d’affronter Bruxelles au sujet des contraintes budgétaires, ce qui agite encore une fois le spectre du retrait de l’Italie de l’Union européenne (Italexit). Encore une fois, les écarts de la dette italienne s’accroissent spectaculairement.

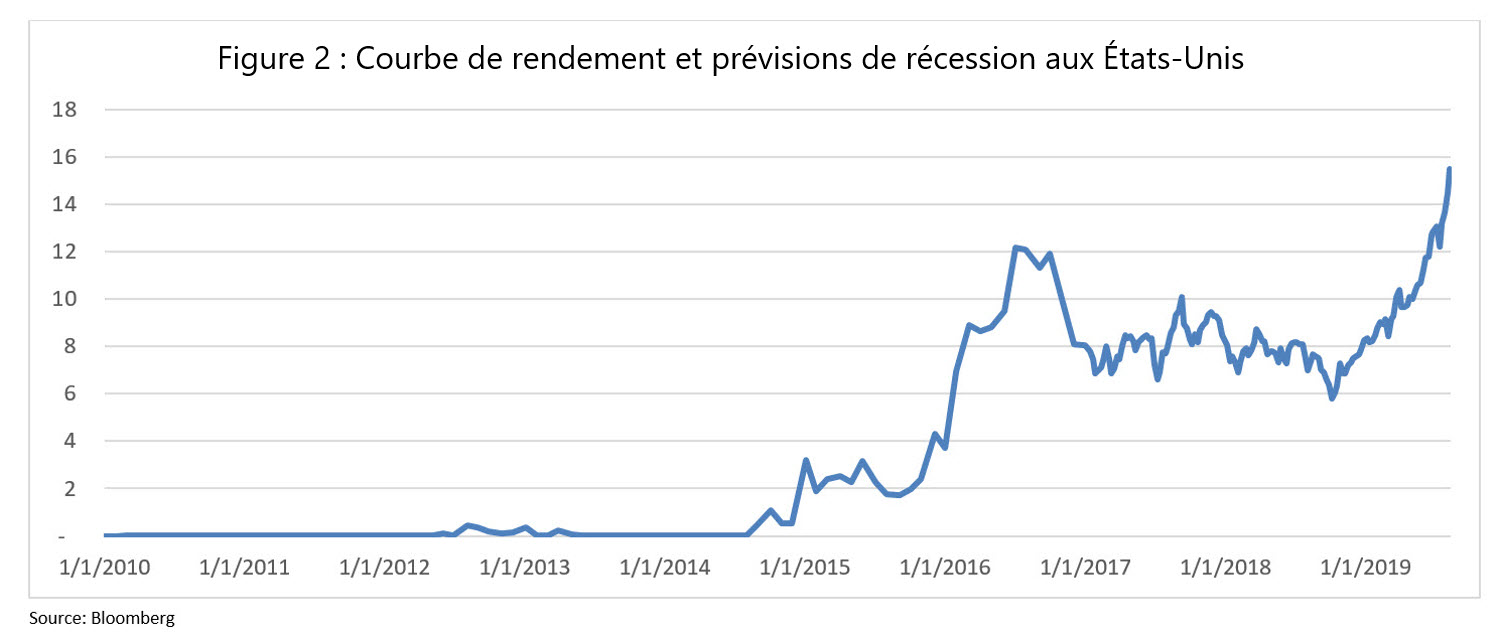

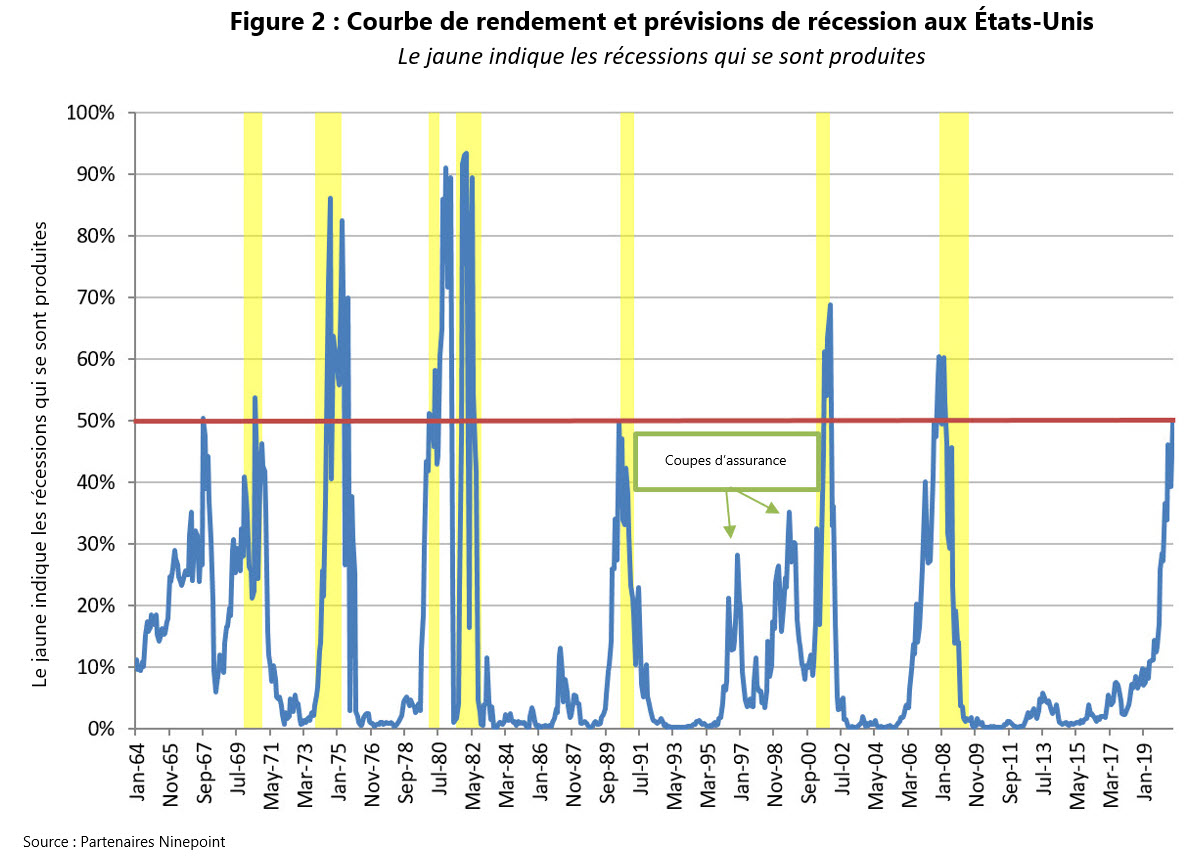

La réaction du marché des obligations à ce déferlement de grands titres et d’évolutions a été violente : les rendements des obligations partout dans le monde ont rapidement périclité, faisant en sorte qu’une somme record de la dette totale présente des titres à rendement négatif à l’échéance (voir figure 1). Dans plusieurs pays européens, la courbe de rendement des obligations du gouvernement (détention entre 1 mois et 30 ans) affiche des rendements négatifs. De ce côté-ci de l’Atlantique, même si les taux d’intérêt ne sont pas encore négatifs, les courbes de rendement du Canada et des États-Unis se sont inversées (c’est-à-dire que le rendement sur 10 ans est plus faible que le rendement du bon du Trésor sur trois mois) de 40 pb et 30 pb respectivement. Selon nos modèles, cela laisse entendre que la probabilité d’entrer dans une récession dans l’avenir rapproché (environ 12 mois) se chiffre maintenant à plus de 50 %. Nous ne prenons pas ces signaux à la légère, car ils sont historiquement plutôt exacts. Une seule fausse alarme s’est produite au milieu des années 1960.

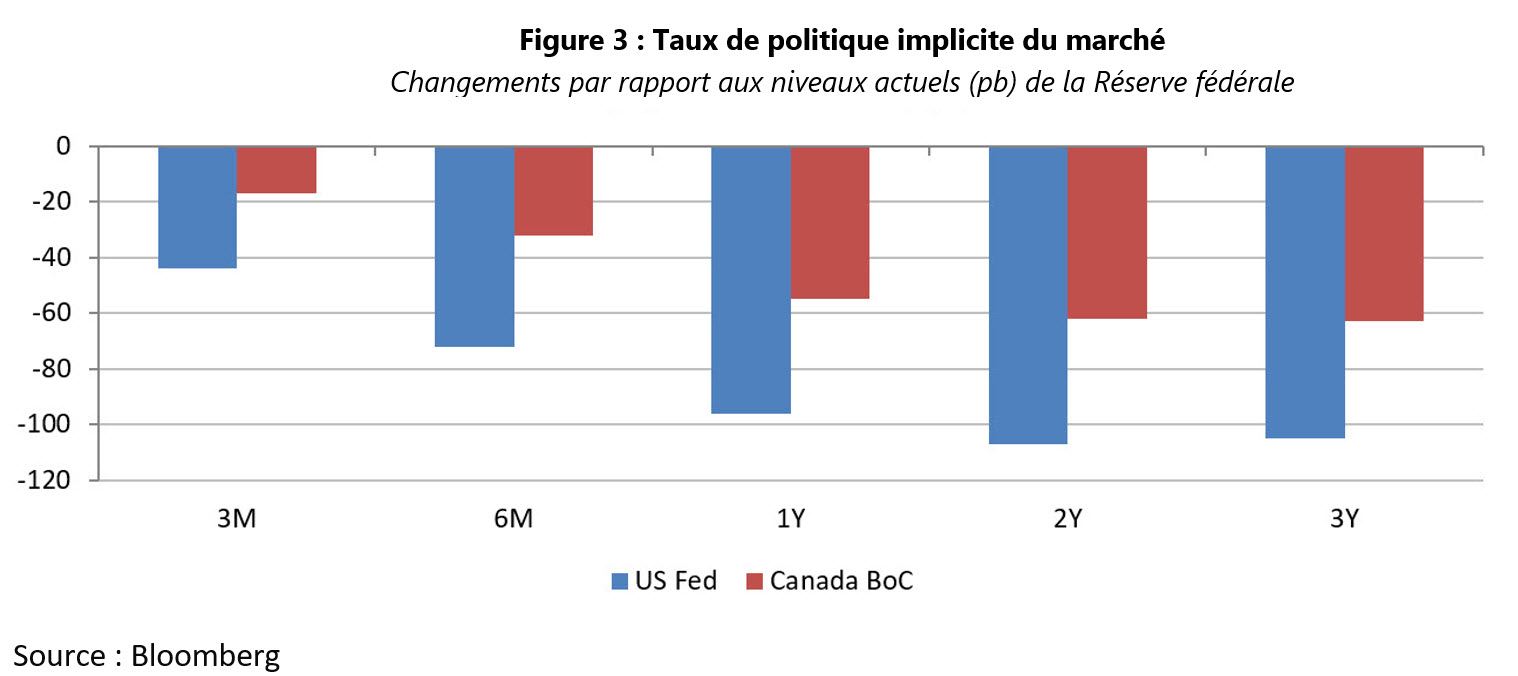

À ce point, le marché des obligations nous indique que l’idée de « coupes d’assurance » de la Réserve fédérale est largement dépassée. Comme le montre la figure 3 ci-dessous, le marché tient compte maintenant d’une réduction supplémentaire des taux de 100 pb par la Réserve fédérale au cours des douze prochains mois (ce qui amènera le total à 125 pb). Au milieu des années 1990, la Réserve fédérale a procédé à de faibles réductions de son taux (seulement 75 pb) afin de stabiliser l’économie. Au Canada, où nous pourrions avancer que la BdC prend du retard, seuls 55 pb ont été retranchés au taux pendant la même période. Nous nous attendons à ce que la BdC suivre la voie tracée par les banques centrales mondiales et commence à assouplir son taux bientôt. Dans le cas de la BCE, après avoir déçu les attentes les plus conservatrices en juillet, elle est maintenant prête à réduire ses taux et à lancer un nouveau programme d’assouplissement quantitatif.

Les commentaires des banques centrales réunies à Jackson Hole à la fin août, ainsi que les rencontres de septembre (BdC, BCE et Réserve fédérale) seront cruciales pour l’évolution du marché à court terme. Même s’il est très peu probable qu’elles lancent une alarme récessionniste tout de suite, le ton et les détails de leurs prévisions macroéconomiques pour les deux années à venir devraient nous fournir des indices précieux quant aux mesures qu’elles prendront probablement prochainement.

Crédit

Le crédit demeure résilient à mesure que la soif de rendement se poursuit, mais la volatilité des titres au cours des premières semaines d’août commence à influer sur les écarts. Quelques sociétés émettrices ont tenté de tirer profit des rendements globaux très faibles, mais l’appétit des investisseurs s’est estompé depuis le début de l’année. Nous continuons à être extrêmement sélectifs sur le marché des nouvelles émissions. Malgré les récents creux, les écarts de crédit se sont peu accentués, ce qui ne justifie pas que nous prenions plus de risques. Pour l’instant, nous maintenons notre position conservatrice qui met l’accent sur le crédit de haute qualité à faible durée.

Fonds d’obligations diversifiées (FOD)

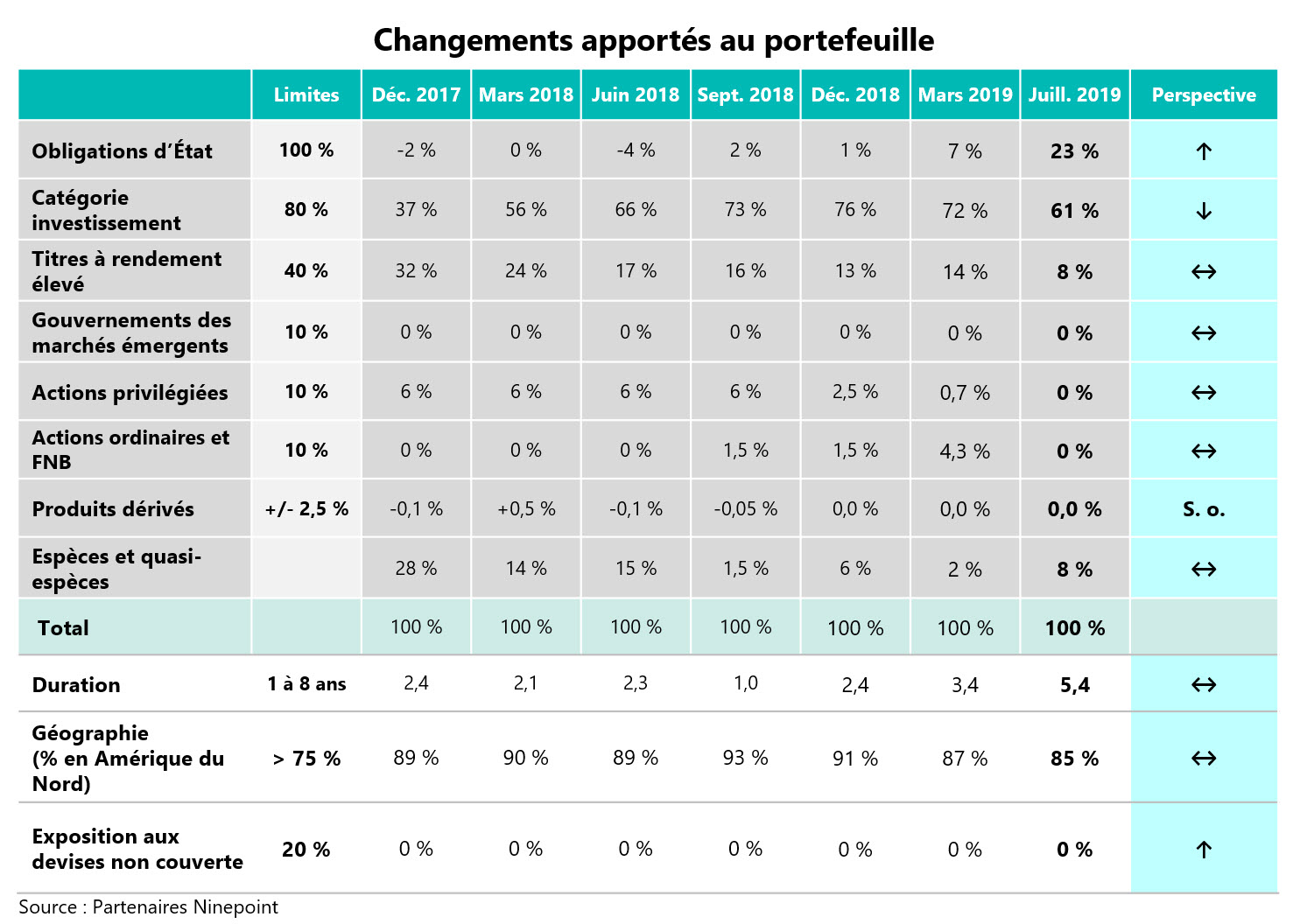

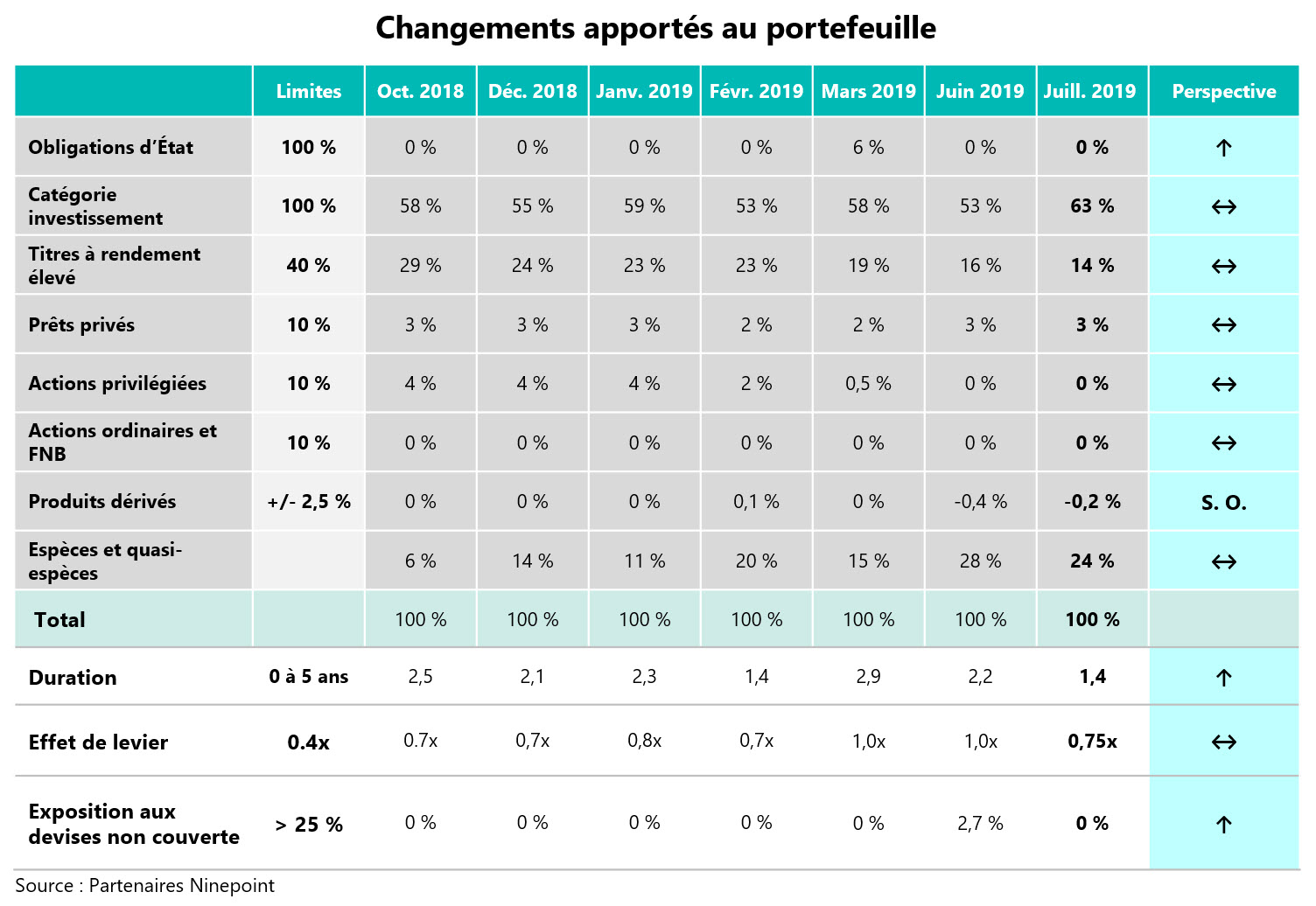

Le FOD a connu un bon mois de juillet, son rendement de 28 pb (série F) a été majoritairement entraîné par l’intérêt. Nous continuons d’accroître la duration et la répartition de nos obligations d’État, conformément à notre cadre de placement et à notre vision macroéconomique. Au début août, nous avons ajouté des obligations d’État américaines à 10 ans au portefeuille, ce qui a porté notre duration à 6 ans. Notre portefeuille d’obligations de sociétés met l’accent sur les titres à court terme et est défensif. Sa duration n’est que de 2,9 années.

Fonds opportunités de revenu de crédit

Le Fonds opportunités de revenu de crédit a enregistré un rendement de 40 pb (série A) en juillet. Les rendements ont été stimulés par l’intérêt et le solide rendement du crédit à la suite des bénéfices du deuxième trimestre. L’effet de levier demeure faible et stable et consiste principalement en obligations d’entreprises de deux à cinq ans. Conformément à notre perspective macroéconomique, suivant la fin du mois, nous avons augmenté la pondération des obligations d’État américaines de 20 %, ce qui a relevé la duration du Fonds à 3,5 années. Nous avons aussi une pondération notionnelle d’environ 15 % du delta en couvertures du risque de crédit sous la forme d’options et d’une position vendeur dans le FNB HYG. Étant donné cette position résolument défensive, le Fonds est bien positionné pour affronter la récente volatilité du marché.

Conclusion

Comme nos lecteurs fidèles le savent, nous avons été plutôt prudents depuis le début de 2019, nous avons progressivement atténué le risque associé à nos portefeuilles, nous avons relevé leur duration, diminué la duration des écarts et augmenté la pondération des obligations d’État. Les récents événements ne font que renforcer notre conviction que nous sommes en fin de cycle. Nous continuons à adopter une stratégie défensive et à garder nos munitions en réserve pour le moment où le secteur du crédit permettra de réaliser d’excellentes affaires.

En attendant le mois prochain,

L’équipe du fonds d’obligations : Mark, Étienne et Chris

Tous les rendements et les détails du Fonds d’obligations diversifié Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du juillet 31, 2019; e) les rendements annuels de 2010 sont pour la période du 5 août au 31 décembre 2010. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie A (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du juillet 31, 2019. L’indice est composé à 100 % de l’Indice obligataire toutes les sociétés FTSE TMX Canada et est calculé par Partenaires Ninepoint LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds d’obligations diversifié Ninepoint est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque d’épuisement de capital (parts des séries T, FT, PT, PFT, QT et QFT seulement); risque de concentration; risque de crédit; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque relatif aux fonds indiciels négociables en bourse; risque touchant les investissements étrangers; risque lié à l’inflation; risque lié aux taux d’intérêt; risque de nature réglementaire; risque lié aux opérations de prêt, de rachat et de rachat à rebours; risque relatif à la série; risque de vente à découvert; risque lié aux porteurs importants; risque fiscal.

Le Fonds opportunités de revenu de crédit Ninepoint est habituellement exposé aux risques suivants. Consultez la notice d’offre du Fonds pour obtenir une description de ces risques : placements spéculatifs; conjoncture générale et conditions du marché; évaluation du marché; pas un fonds commun de placement; historique d’exploitation limité pour le fonds; risque associé à la catégorie; frais imposés au fonds; changements des objectifs de placement; stratégies et restrictions; les détenteurs de parts n’ont pas le droit de prendre part à la gestion; dépendance du directeur à l’égard du personnel clé; confiance envers le directeur; restrictions de revente; illiquidité; effet possible des rachats; responsabilité des porteurs de parts; obligations d’indemnisation potentielles; manque d’experts indépendants représentant les porteurs de parts; aucune implication d’agent de placement indépendant; évaluation des placements du fonds; concentration; risque touchant les investissements étrangers; illiquidité des placements sous-jacents; Partie X.2 — Impôt sur les placements enregistrés; litiges; titres à revenu fixe; titres de capitaux propres; liquidités inactives; risque de change; suspension des négociations.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui rencontrent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller relativement à votre situation particulière. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le 30 avril 2019 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur capacité de jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents 12 mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : Numéro sans frais : 1 866 299‑9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services : Numéro sans frais : 1 877 358‑0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada