Fonds Ninepoint de santé alternative

Commentaire de février 2020

Au début du mois de février, les plus importants indices boursiers nord-américains ont atteint des sommets historiques. Toutefois, vers le milieu du mois un revirement dramatique des prévisions de croissance économique mondiale s’est produit, attribuable aux répercussions du coronavirus (COVID-19) qu’on commençait à peine à comprendre. Ce qui a commencé par un risque pour la santé, un virus en Chine, a maintenant atteint plus de 100 pays dans le monde et plus de 100 000 tests se sont révélés positifs. Les répercussions économiques de l’interruption brusque de la chaîne d’approvisionnement mondiale sont à l’origine de la baisse des grands indices boursiers depuis le milieu du mois. À l’origine, la dépendance de l’Amérique du Nord envers les composantes en provenance de la Chine, des semi-conducteurs aux pièces automobiles, était exposée à ces répercussions. Les précautions prises contre la COVID-19 font maintenant baisser l’intérêt des Nord-Américains pour le cinéma, le transport aérien, les croisières et les activités de divertissement comme les concerts. Les effets sur les rendements trimestriels des actions nord-américaines seront importants, mais sont toujours incertains.

Au cours du mois, on a aussi constaté une pression importante sur le secteur des soins de santé et sur le secteur pharmaceutique américains en raison des primaires du Parti démocrate ayant donné lieu à des initiatives politiques qui ont présenté un enjeu pour certains des plus grands titres du secteur des soins de santé. Alors que le sénateur Bernie Sanders, le principal candidat démocrate, gagnait du terrain grâce à ses premiers gains au chapitre des délégués, sa rhétorique sur la nationalisation des soins de santé a affecté des entreprises dans le secteur. Il ne s’agit pas de la première fois; les démocrates ont déjà eu cette prise de position. En fait, il y a un an, nous avons entendu la sénatrice Elizabeth Warren faire de pareilles déclarations provoquant des bouleversements semblables, pour ensuite voir un rebond marqué des actions une fois le calme revenu. Et c’est de cette façon que nous analysons notre portefeuille; grâce à des titres résilients qui résisteront à l’épreuve.

Nous sommes d’avis que toute législation relative aux soins de santé devra engager la participation du marché privé pour avoir la possibilité d’être adoptée par la Chambre et le Sénat américains. En tant que chef de file du secteur, United Health (UNH) est en bonne position pour tirer profit d’un élargissement de l’assurance médicale aux États-Unis. Par conséquent, nous avons choisi de maintenir la position au cours des périodes de faiblesse vécues l’an dernier et plus récemment. Chaque fois, l’action s’est remise et elle a représenté une position solide lors du dernier repli dans le marché.

Tous les indices nord-américains importants ont obtenu des rendements négatifs alors que le Dow Jones était à -10 % pour le mois : l’indice S&P 500 a généré un rendement de -9,75 % alors que l’indice S&P TSX était porté en partie par les métaux précieux, finissant le mois à -6,42 %. Le rendement du Fonds pour le mois était semblable à celui des indices américains à -10 %, soit un rendement supérieur à celui des fonds et des FNB axés sur le secteur du cannabis qui ont généré des rendements de -16 %.

L’équipe du portefeuille croit que la force de celui-ci est fondée sur une approche diversifiée dans le secteur des soins de santé. Nous mettons d’abord l’accent sur le secteur du cannabis qui inclut des activités canadiennes, américaines et européennes. Le portefeuille comprend également des sociétés pharmaceutiques américaines à grande capitalisation, des sociétés de soins de santé américaines et d’autres entreprises liées à la santé. Au cours des trois dernières années, ce type de portefeuille nous a permis de générer une croissance tout en réduisant le risque et la volatilité pour les investisseurs.

Nous croyons fermement que le marché n’évalue actuellement pas la force représentée par les opérations sous-jacentes de plusieurs des titres principaux que nous détenons, offrant un excellent point d’entrée pour les investisseurs. À titre d’exemple, le secteur américain du cannabis continue de croître autant sur le plan du nombre d’États légalisant le cannabis à des fins récréatives et médicales que sur le plan du nombre de patients et de clients utilisant de plus en plus ces produits comme une solution de rechange aux soins de santé plus traditionnels. Cette croissance peut être constatée dans les résultats financiers, plusieurs des sociétés américaines de cannabis affichant d’impressionnantes ventes et, dans certains États où les permis sont limités, comme en Illinois, les producteurs peuvent générer de très importantes marges en raison des limites de production.

Souvent, nous entendons que le « secteur du cannabis s’affaiblit » ou que les « titres dans le secteur du cannabis ne font pas d’argent ». Le secteur du cannabis n’est pas homogène. Il est vrai que certaines des plus importantes sociétés en commandite canadiennes procèdent actuellement à un « rajustement de leur taille » dans une tentative d’optimiser l’efficience opérationnelle pour améliorer la performance financière. Au même moment, il existe des sociétés en commandite canadiennes présentant de faibles coûts par gramme, générant un flux de trésorerie positif et améliorant leur offre de produits. Nous avons des placements dans des titres comme Village Farms International (VFF) et Organigram Holdings (OGI) faisant partie de ce groupe particulier.

Il y a aussi de solides entreprises exerçant leurs activités dans plusieurs États américains, autant dans les États permettant le cannabis à des fins médicales que dans ceux permettant en plus le cannabis à des fins récréatives. Avec plus de 35 États où le cannabis est maintenant légal, représentant plus de 200 millions de personnes, il existe des entreprises américaines exerçant leurs activités dans de multiples États qui font croître leurs revenus de façon trimestrielle et qui augmentent leur flux de trésorerie. Les principaux titres du Fonds incluent Green Thumb Industries (GTII) et Trulieve Cannabis Corp (TRUL). Avec ces titres clés du secteur du cannabis, nous croyons que nous avons des entreprises fondamentalement solides qui continueront de mener le secteur américain du cannabis.

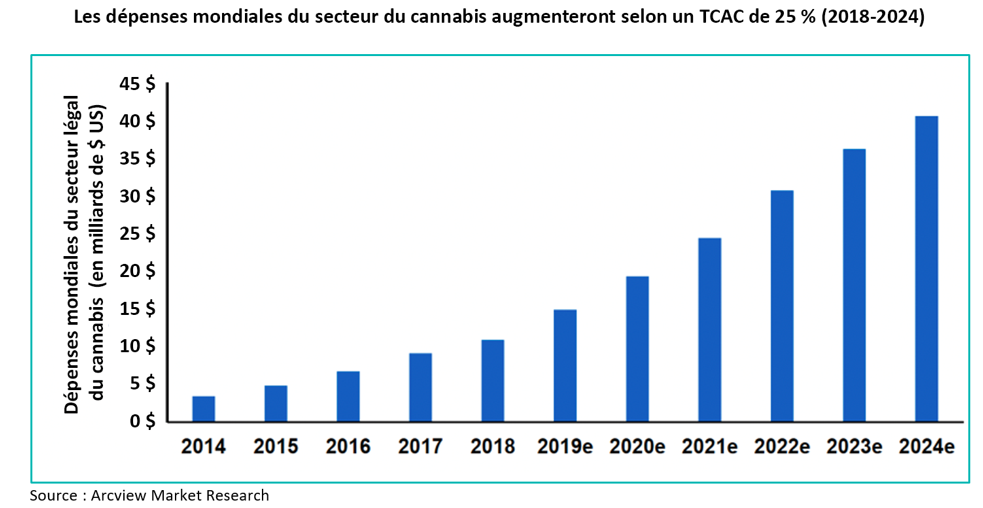

Alors que nous cherchons les occasions dans ce nouveau secteur en croissance, il est important de miser sur le long terme. Un taux de croissance annuel composé de 25 % fait partie des prévisions de croissance mondiale du secteur légal du cannabis au cours des prochains cinq à dix ans. En tant qu’investisseurs, nous ne devons pas nous laisser distraire par la volatilité à court terme. La croissance à long terme du secteur n’est toujours pas touchée.

Sujets abordés

1. Le point sur la réglementation

2. Annonces des entreprises

3. Résultats financiers trimestriels

4. Stratégie d’options

1. Le point sur la réglementation

Canada

Santé Canada a publié des données sur les ventes de cannabis pour le mois de décembre marquant un sommet historique des ventes affichées par le marché récréatif canadien pour le troisième mois consécutif, augmentant de 8 % par rapport au mois précédent et générant 146,3 millions de dollars canadiens. L’Ontario, l’Alberta, et le Québec ont tous affiché une saine croissance des revenus par rapport au mois précédent de 7, 8, et 12 % respectivement, et chacune de ces provinces occupe environ 23 % du marché national. Le montant mensuel est important puisqu’il amène le rythme annualisé mensuel à 1,75 milliard de dollars, sans même prendre en compte les produits du cannabis 2.0 qui sont arrivés sur les tablettes des magasins en janvier.

Sur le plan provincial, il y a maintenant 800 magasins dans tout le pays, dont approximativement 400 marchands autorisés et ouverts en Alberta. À partir d’avril, l’Ontario commencera à autoriser 20 magasins par mois afin d’ouvrir le marché ontarien du cannabis destiné aux adultes. Déjà en mars, l’organisme de réglementation provincial a reçu plus de 400 demandes. L’Ontario constituera un élément central de la croissance du marché canadien du cannabis destiné aux adultes puisque la population de la province représente environ 40 % de celle du pays et que, pourtant, elle a un nombre limité de points de vente avec seulement 27 magasins ouverts et un nombre total de 100 magasins ouverts ou détenant une licence.

Santé Canada a publié des informations qui montrent que la culture extérieure du cannabis a dépassé la culture intérieure autorisée au Canada avec approximativement 19 millions de pieds carrés de culture extérieure par rapport à 13 millions de pieds carrés de culture intérieure. Il s’agit d’une donnée intéressante du point de vue de la baisse du coût par gramme moyen, alors qu’elle a aussi une incidence sur la qualité des fleurs offertes à la vente. Des prix supérieurs sont offerts aux fournisseurs qui sont en mesure de générer un produit au contenu élevé en THC et de qualité constante. Avec la croissance de la culture extérieure, nous constatons une concurrence dans le segment inférieur du marché, mais nous continuons de voir d’importantes occasions pour des variétés de THC de qualité supérieure.

États-Unis

La légalisation du cannabis à des fins médicales et récréatives dans plusieurs États a donné lieu à une hausse de l’intérêt visant à utiliser ce produit pour traiter une panoplie de problèmes de santé et de symptômes à long terme. Une forte proportion d’adultes plus âgés figure parmi les nouveaux utilisateurs. Selon une étude publiée la semaine dernière dans le bulletin JAMA Internal Medicine, la proportion des adultes de 65 ans et plus qui ont indiqué utiliser la marijuana a augmenté brusquement à 4,2 % au cours de l’année dernière.

La demande provenant des États continue d’augmenter.

L’État de l’Illinois a commencé la vente légale de cannabis à des fins récréatives le 1er janvier, totalisant des ventes de 62 millions de dollars pour le premier mois de l’année, dont 40 millions sont attribués au marché récréatif. Les titres du Fonds qui ont des activités importantes en Illinois sont notamment GTII et Curaleaf Holdings Inc. (CURA) par l’entremise de son acquisition de Grassroots. Au Nevada, en 2019, les ventes au détail sur onze mois ont totalisé 640 millions de dollars, en hausse de 10 % par rapport à 2018, avec la possibilité pour cet État d’atteindre 700 millions de dollars de ventes annuelles à la fin décembre. Au Nevada, les opérations de CURA et de GTII sont intégrées verticalement. En Californie, malgré une augmentation du fardeau fiscal et réglementaire, le niveau des ventes au détail de trois trimestres place l’État en position pour atteindre des ventes annuelles de 2 milliards de dollars en 2019. Finalement, le marché de la Floride (qui est toujours un État où seul le cannabis à des fins médicales est légal) continue de croître avec plus de 315 000 patients inscrits, représentant un taux de pénétration d’environ 1,5 %, soit la moitié du taux de marchés médicaux à maturité. De plus, au cours de la première semaine de mars, cet État a adopté une nouvelle réglementation pour permettre la vente de produits comestibles par les dispensaires médicaux, ce qui ajustera encore à la hausse les prévisions de revenus générés par la Floride exclusivement axée sur le volet médical. Comme mentionné précédemment, TRUL et CURA exploitent des activités en Floride et sont des chefs de file de ce marché.

Au Connecticut, le Congrès de l’État a déposé un projet de loi sur la légalisation après que le gouvernement a demandé cette mesure dans son discours sur le budget, devenant un autre État du nord-est des États-Unis qui pousse à la libéralisation de ses lois sur le cannabis. Ceci alors que les gouvernements du New Jersey et de New York renouvellent leurs efforts pour faire adopter la légalisation par le gouverneur Cuomo de New York en l’incluant dans son budget annuel et pour soumettre la question aux électeurs du New Jersey lors d’un scrutin en novembre 2020.

L’Utah a lancé officiellement son programme de cannabis à des fins médicales le 1er mars. Cet État a légalisé le cannabis à des fins médicales en novembre 2018 par l’entremise d’un scrutin et a approuvé 14 dispensaires, dont deux seront exploités par Columbia Care (CCHW) et CURA. L’État a également approuvé huit cultivateurs, incluant Tryke Companies, qui a récemment fait l’objet d’une acquisition par Cresco Labs (CL).

Croissance de l’emploi dans le secteur du cannabis aux États-Unis

Nous avons récemment lu des nouvelles concernant des pertes d’emploi au Canada, d’importantes sociétés en commandite comme HEXO, Aurora, Tilray et Canopy réduisant leurs effectifs. Pourtant, aux États-Unis, une des sources d’emploi ayant la croissance la plus rapide est le secteur du cannabis. Au début de 2020, 243 700 personnes travaillaient dans ce secteur, en hausse de 15 % par rapport à l’an dernier et presque le double du nombre d’emplois de 2017, selon les données de Leafly, une entreprise de renseignements sur le cannabis.

2. Annonces des entreprises

L’une des principales nouvelles des dernières semaines est l’annonce de Canopy Growth (WEED) et de sa nouvelle équipe de direction indiquant que l’entreprise fermera ses deux plus grandes serres établies en Colombie-Britannique (à Delta et à Aldergrove) et qu’elle n’établira pas une troisième serre dans le sud de l’Ontario. La société prévoit enregistrer des frais de 700 à 800 millions de dollars au cours du prochain trimestre (quatrième trimestre 2020) à la suite de cette annonce. Celle-ci n’était pas surprenante pour notre équipe puisqu’il était prévu que WEED devait « rajuster la taille » de ses opérations et que David Klein, le nouveau chef de la direction et directeur général, a parlé, au cours de la téléconférence du troisième trimestre 2020, d’un examen exhaustif des activités de 90 jours. La fermeture réduit l’empreinte de culture de WEED de façon importante, sa capacité totale de culture diminuant de 60 %. Les deux installations britanno-colombiennes de Weed totalisent 3 000 000 de pieds carrés de culture et pourraient possiblement avoir produit entre 250 000 et 300 000 kg de biomasse annuellement. La fermeture des serres touche également 500 employés en Colombie-Britannique qui ont perdu leur emploi.

Après plusieurs mois de désaccord dans un différend public au sujet des engagements de capitaux pour leur coentreprise Pure Sun Farms (PSF), VFF et Emerald Health Therapeutics (EMH) ont annoncé qu’elles ont conclu une entente de règlement dans le but de résoudre tous les litiges en cours concernant cette coentreprise. Le résultat net est que la participation de VFF dans FSP est passée de 50 à 57,5 %. Le différend porte principalement sur le fait qu’EMH doit à PSF le capital pour maintenir un contrat d’achat ferme pour 40 % de la production de PSF. EMH n’a pas été en mesure de respecter cette obligation au cours des troisième et quatrième trimestres, ce qui a entraîné un important compte à payer à PSF.

PSF libère EMH de toute responsabilité découlant de son contrat d’achat ferme pour 2019 (40 % de la production) et annule son accord d’approvisionnement avec celle-ci qui stipulait qu’EMH devait prendre 25 % des produits de PSF en 2020, 2021 et 2022. En outre, VFF a apporté une contribution en capital de 8 millions de dollars à PSF, portant ainsi sa participation à 57,4 %.

Ce règlement donne non seulement la possibilité de poursuivre des ententes de financement plus traditionnelles, mais il élimine aussi toute confusion de la part des investisseurs en ce qui concerne la propriété de FSP.

OGI a annoncé qu’elle avait effectué les premières livraisons de son deuxième produit de vaporisation (le vaporisateur stylo Edison alimenté par Feather) et de son premier produit comestible (Edison Bytes). OGI lance les produits de vapotage grâce à son accord exclusif avec Feather Company Ltd. (société privée).

En ce qui concerne Edison Bytes, il s’agit du premier produit comestible lancé par OGI; ce lancement s’appuie sur l’équipe de direction d’OGI qui a une vaste expérience des produits de chocolat emballés, en particulier son vice-président des opérations qui était auparavant cadre chez Ganong.

La marque a remporté un certain nombre de prix lors des récents Leafly Readers’ Choice Awards, un événement qui a reconnu les « meilleurs produits, producteurs, lieux et personnalités du secteur légal du cannabis au Canada ». Les distinctions obtenues par OGI comprennent celles pour la meilleure fleur à dominance THC, le meilleur produit préroulé, la meilleure huile de THC ainsi que la meilleure huile de CBD au Canada. Cela appuie notre opinion faisant d’OGI l’un de nos titres canadiens préférés.

The Valens Company (VLNS) a annoncé ses premiers envois internationaux de produits de marque blanche vers l’Australie. L’envoi initial contenant trois UGS de teintures et totalisant plus de 3 000 unités devrait être fait au cours du deuxième trimestre, dans l’attente de la réception des permis d’importation et d’exportation requis.

Cresco Labs (CL), l’une des principales entreprises américaines exerçant leurs activités dans de multiples États située dans l’Illinois, a annoncé la démission de Joe Caltabiano, son cofondateur, à titre de président de la société, prenant effet immédiatement.

Les responsabilités de gestion de monsieur Caltabiano seront assumées par Charlie Bachtell, chef de la direction, directeur général et cofondateur, de même que par d’autres membres de l’équipe de direction de la société. Monsieur Caltabiano continuera de faire partie du conseil d’administration de Cresco.

3. Résultats financiers trimestriels

Au cours du mois, différents producteurs ont présenté leurs résultats financiers au marché. Les éléments importants à examiner sont les taux de croissance des revenus, les marges et le capital disponible pour que les sociétés poursuivent leur croissance. Nous remarquons que même si certains des plus importants producteurs de cannabis génèrent des revenus dans l’ordre de centaines de millions de dollars, la difficulté reste leur capacité à obtenir des flux de trésorerie positifs. Au même moment, d’autres sociétés du secteur montraient une forte croissance des revenus et un flux de trésorerie solide. Nous sommes d’avis que les sociétés qui peuvent poursuivre leur croissance tout en générant des flux de trésorerie positifs attireront des appuis et offriront des rendements importants aux investisseurs.

VLNS a enregistré de bons résultats au quatrième trimestre 2019 et pour l’ensemble de l’année. Au dernier trimestre, les recettes ont atteint 30,6 millions de dollars, soit une augmentation de 86 % par rapport au troisième trimestre (16,5 millions de dollars), et dépassant les estimations consensuelles qui étaient de 28,1 millions de dollars. La marge brute était solide à 73,8 %, alors que le BAIIA ajusté atteignait 17,7 millions de dollars, soit 57,7 % des revenus. Le bénéfice net pour le trimestre a atteint 4,5 millions de dollars, et la société a terminé l’exercice avec un bilan affichant 58,7 millions de dollars de liquidités et de placements à court terme.

Aurora Cannabis (ACB) a publié des résultats financiers plus faibles que prévu pour le deuxième trimestre 2020, affichant des revenus de 56 millions de dollars en baisse de 25 % par rapport au trimestre précédent. La chute des ventes de cannabis destiné aux adultes de 24 % à 22,9 millions de dollars (montant incluant des provisions pour les retours) est aussi une source d’inquiétude. La marge brute a diminué de 56 à 41 % par rapport au trimestre précédent alors que le coût effectif de la production par gramme a augmenté de 0,85 à 0,88 $ pour la même période. Le BAIIA ajusté était de -80,2 millions de dollars alors que les frais de vente, les frais généraux et les dépenses administratives augmentaient de 23 % au cours du trimestre pour s’établir à 99,9 millions de dollars. La direction d’ACB a indiqué son intention de diminuer ces frais à 40 à 45 millions de dollars par trimestre d’ici la fin du quatrième trimestre 2020. Autre élément inquiétant : les pertes de valeur des immobilisations incorporelles, des immobilisations corporelles et de la cote d’estime de l’ordre de 900 millions à 1,0 milliard de dollars canadiens que la société enregistrera au deuxième trimestre, et qu’elle a affirmé être associées aux opérations en Amérique du Sud et au Danemark, étant donné les facteurs de croissance à court et à moyen terme limités.

WEED a publié ses résultats financiers du troisième trimestre 2020 comportant un revenu net plus solide que prévu à 123,8 millions de dollars, ce qui est bien au-dessus des estimations consensuelles de 105 millions de dollars. Les revenus ont augmenté de 13 % au cours du trimestre, incluant un ajustement pour les retours de produits vendus au trimestre précédent; après deux trimestres où des provisions et des retours importants réduisant les revenus ont été enregistrés, aucun retour n’a été relevé au cours de ce dernier trimestre. La marge brute a augmenté à 34 %, dépassant les estimations consensuelles de 29 %; toutefois, les marges sont moins élevées que celles requises pour générer un flux de trésorerie positif. De plus, le BAIIA ajusté était de -92 millions de dollars, ce qui, bien qu’au-delà des estimations consensuelles, est encore bien en dessous du seuil de rentabilité que la nouvelle équipe de gestion de la société s’est fixé comme objectif. Comme indiqué précédemment, la société a déclaré avoir déjà commencé un examen exhaustif de ses activités de 90 jours; elle a aussi commencé la mise en œuvre de contrôles plus serrés des coûts dans l’ensemble de l’entreprise.

4. Stratégie d’options

En février, le Fonds a continué d’appliquer sa stratégie d’options pour améliorer ses rendements ajustés en fonction du risque. Grâce à la volatilité supérieure à la moyenne du secteur du cannabis et du secteur des soins de santé, nous sommes en mesure de générer d’importantes primes, tout en diminuant la volatilité globale du Fonds par rapport à son indice de référence sous-jacent. Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes des options, soit plus de 2,65 millions de dollars.

Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de sociétés que nous préférons, en générant des revenus d’options de 41 000 $. Nous avons continué de vendre des options de vente assorties d’une garantie en espèces hors du cours à un prix d’exercice qui offraient des possibilités d’augmenter, à des prix plus intéressants, la quantité de titres se trouvant déjà dans le Fonds, notamment GW Pharma (GWPH), Aphria Inc. (APHA) et Innovative Industrial Properties Inc. (IIPR).

Au cours de ces périodes d’extrême volatilité des marchés boursiers, nous pouvons tirer profit de la situation tout en établissant une protection contre les baisses sur des occasions d’entrée choisies. Nous sommes d’avis qu’avoir la possibilité de détenir des liquidités tout en exposant des titres précis réduit la volatilité et pourtant génère toujours des occasions de hausse pour le Fonds.

Charles Taerk et Douglas Waterson

Équipe de portefeuille

Fonds Ninepoint de santé alternative

Rendements Composés¹

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | DÉBUT | |

|---|---|---|---|---|---|---|

| FOND | -10,01 | -9,67 | -12,53 | -19,85 | -32,03 | 16,79 |

| Indice | -12,29 | -14,32 | -11,87 | -19,34 | -35.03 | 2,52 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au février 28, 2020. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le février 28, 2020 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada