Catégorie d’actions argentifères Ninepoint

Commentaire du deuxième trimestre de 2020

La Catégorie d’actions argentifères Ninepoint a connu l’un de ses meilleurs trimestres depuis sa création, avec une hausse de 85,96 % au cours du deuxième trimestre de 2020. Par conséquent, la chute causée par la pandémie de COVID-19 au premier trimestre de 2020 a été complètement effacée pour la stratégie. À la fin du deuxième trimestre de 2020, la stratégie affiche une hausse de 31,14 % depuis le début de l’année jusqu’au 30 juin 2020. Maintenant que la première moitié de 2020 s’est écoulée, nous sommes également heureux d’annoncer que le positionnement du portefeuille de la stratégie commence à donner des résultats de plus en plus positifs, ce qui a contribué à une amélioration considérable du rendement de la stratégie par rapport à ses indices de référence passifs. Nous continuons à remarquer une forte hausse chez les producteurs intermédiaires de métaux précieux, à mesure que leur valeur rattrape celle de leurs homologues à plus forte capitalisation.

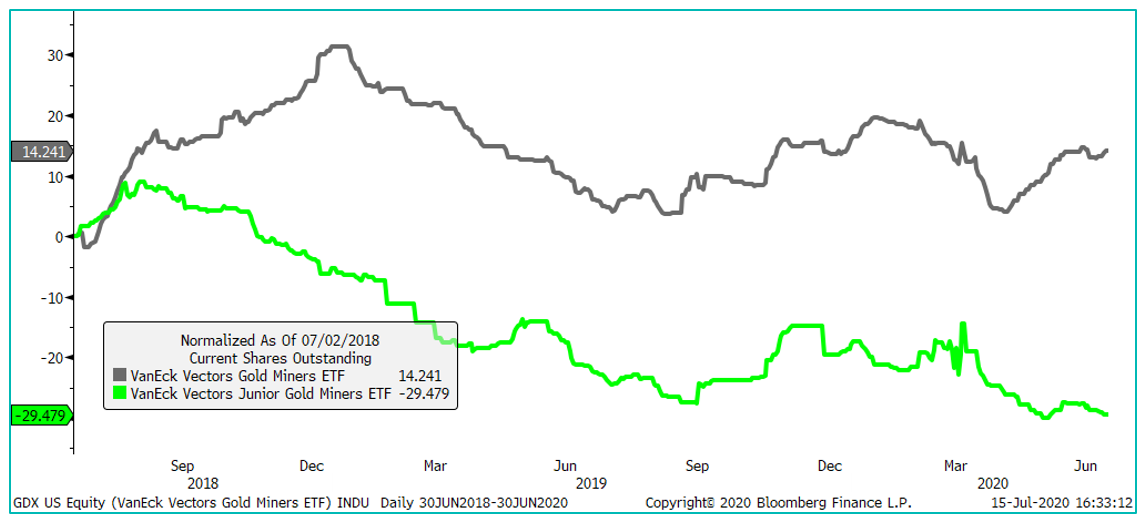

Dans le contexte du marché dans lequel nous nous retrouvons actuellement, le montant des capitaux investis dans les actions de métaux précieux a été étonnamment faible. Nous utilisons les deux plus importants FNB d’exploitation minière de métaux précieux à titre de référence. Le GDX, soit le FNB de métaux précieux investissant dans des sociétés à plus forte capitalisation, a attiré des flux de capitaux que l’on pourrait qualifier au mieux de très modérés au cours des deux dernières années, tandis que le GDXJ, qui cible davantage les entreprises à faible et à moyenne capitalisation, a en fait enregistré des sorties de fonds. Comme l’illustre la figure 1, au cours des deux dernières années, les parts en circulation du GDX ont connu une hausse de 14 %, alors que le GDXJ a en fait perdu près de 30 % de ses parts.

Figure 1

De même, les stratégies en métaux précieux gérées activement n’ont pas réussi à attirer des flux de capitaux considérables de la part d’investisseurs, malgré le TCAC exceptionnel enregistré sur trois ans. Les flux de capitaux dans le secteur des métaux précieux sont restés faibles au cours des deux dernières années, mais heureusement, ils n’ont pas été volatils.

Au cours des quatre derniers trimestres, nous avons pris sciemment la décision d’orienter notre portefeuille vers les producteurs intermédiaires qui partagent les trois caractéristiques suivantes :

1) De solides bénéfices d’exploitation après impôts et flux de trésorerie disponibles

2) Un solide pipeline d’occasions de croissance interne

3) Des équipes de direction qui s’accordent avec les actionnaires sur le plan financier

Cette décision a été fondée sur nos expériences antérieures en tant que spécialistes du secteur. Au cours des premiers stades d’un marché haussier, le positionnement du portefeuille est un important générateur d’alpha. Les flux de capitaux initiaux dans un secteur affaibli visent généralement des entreprises plus grandes et plus liquides. Ces flux de capitaux initiaux peuvent être mieux décrits comme des « essais », car les investisseurs tentent d’évaluer prudemment la santé du secteur. À mesure que la confiance des investisseurs s’améliore dans le secteur, les flux de capitaux secondaires, qui ont tendance à être plus importants et à plus long terme, ciblent à la fois les grandes entreprises et les entreprises intermédiaires du secteur. Les évaluations commencent à prendre de l’importance, à mesure que la détermination des prix a lieu. Pour un spécialiste de la gestion de portefeuille, il est important de rester à l’avant-garde, non seulement pour optimiser l’alpha, mais aussi pour stimuler la création de valeur qui a tendance à se produire pendant cette phase de détermination des prix. L’orientation de notre portefeuille vers les producteurs intermédiaires ayant des activités rentables, une croissance interne et des bilans solides a porté ses fruits en 2020, car plusieurs de nos 10 principaux titres ont connu une augmentation de leurs cours allant de 40 % à 60 % pendant le premier semestre, ce qui a permis l’obtention d’un excellent alpha par rapport aux indices de référence passifs.

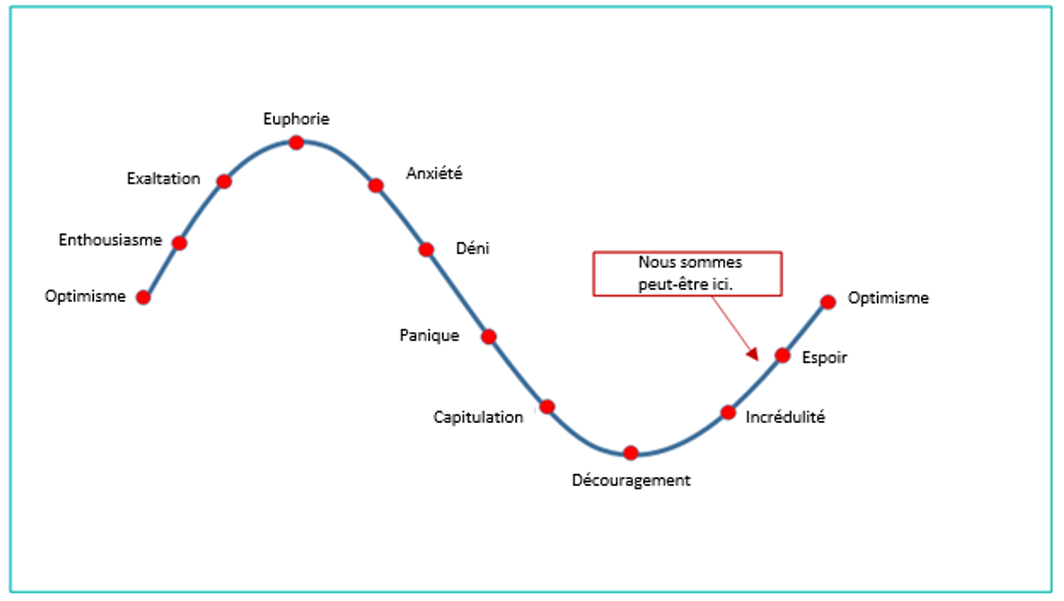

En nous fondant sur notre travail, nous pensons que nous sommes au début de ce mouvement. Nous continuons à observer une forte hausse chez les producteurs intermédiaires, non seulement par rapport aux producteurs à forte capitalisation, mais également par rapport au cours de l’or. Dans notre commentaire précédent pour le premier trimestre de 2020, nous avions souligné l’escompte implicite de 12 % auquel se négocient les actions des producteurs d’or par rapport au cours de l’or. Cet escompte persiste, ce qui suggère que les investisseurs continuent à évaluer les actions aurifères de la même manière que si l’or se négociait non pas à 1 800 $ l’once, mais à 1 600 $ l’once. La meilleure façon de décrire la raison pour laquelle nous pensons que les actions aurifères continuent à se négocier à escompte par rapport au cours de l’or est en utilisant le graphique pratique de cycle du marché que nous avons présenté dans notre commentaire du troisième trimestre de 2019. Tandis que les flux de capitaux sont très modérés, mais que les titres intermédiaires commencent à faire l’objet d’une réévaluation et que les sociétés d’exploration à petite capitalisation commencent à obtenir du financement, il semblerait que nous nous trouvions quelque part entre les phases « Incrédulité » et « Espoir » du cycle. À mesure que le cycle continuera à prendre de la maturité, nous verrons le cours des actions atteindre le cours de l’or au comptant, ou même un cours supérieur à celui du cours au comptant, tandis que l’optimisme s’installera. Pour que cela soit possible, nous devrions également commencer à observer un flux de capitaux régulier dans le secteur de l’exploitation minière de métaux précieux, ce que nous n’avons pas vu depuis plus d’une décennie.

Maintenant que le deuxième trimestre est derrière nous, il est facile de voir, avec du recul, la récompense après avoir enduré la volatilité. Toutefois, nous ne pouvons pas conclure notre mise à jour trimestrielle sans vous remercier, vous, nos clients et nos partenaires, qui êtes restés fermement avec nous, tout au long de l’une des périodes les plus volatiles jamais vécues dans l’histoire des marchés financiers américains. La confiance continue que vous nous accordez nous motive et nous inspire.

Maria Smirnova, MBA, CFA

Sprott Asset Management

CATÉGORIE D’ACTIONS ARGENTIFÈRES NINEPOINT — RENDEMENT COMPOSÉ1 AU 30 JUIN 2020 (SÉRIE F NPP423)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 9,0 % | 31,1 % | 86,0 % | 31,1 % | 79,3 % | 13,2 % | 15,7 % | -0,4 % |

| Indice | 5,2 % | 24,8 % | 70,3 % | 24,8 % | 52,0 % | 9,4 % | 14,0 % | -2,9 % |

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du juin 30, 2020; e) les rendements annuels de 2012 sont pour la période du 28 février au 31 décembre 2012. L’indice est composé à 100 % de l’indice MSCI ACWI Select Silver Miners IMI (dollars canadiens) et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié aux gains en capital; risque lié à la catégorie; risque lié aux marchandises; risque lié à la concentration; risque de change; risque lié aux instruments dérivés; risque lié aux fonds négociés en bourse; risque lié aux placements étrangers; risque lié à l’inflation; risque lié à la liquidite; risque lié au marché; risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres; risque lié à la série; risque lié aux ventes à découvert; risque lié aux sociétés de ressources naturelles à faible capitalisation; risque lié aux actionnaires importants; risque lié à la fiscalité; risque lié aux pertes non assurées.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le juin 30, 2020 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Catégorie d’actions argentifères Ninepoint 12/2018

- Catégorie d’actions argentifères Ninepoint 10/2018

- Catégorie d’actions argentifères Ninepoint 09/2018

- Catégorie d’actions argentifères Ninepoint 08/2018

- Catégorie d’actions argentifères Ninepoint 07/2018

- Catégorie d’actions argentifères Ninepoint 06/2018

- Catégorie d’actions argentifères Ninepoint 05/2018

- Catégorie d’actions argentifères Ninepoint 04/2018

- Catégorie d’actions argentifères Ninepoint 03/2018

- Catégorie d’actions argentifères Sprott 2/2018

- Catégorie d’actions argentifères Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada