Stratégie de titres à revenu fixe de Ninepoint

Commentaire de juillet 2020

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées et du Fonds opportunités de revenu de crédit.

Macroéconomie

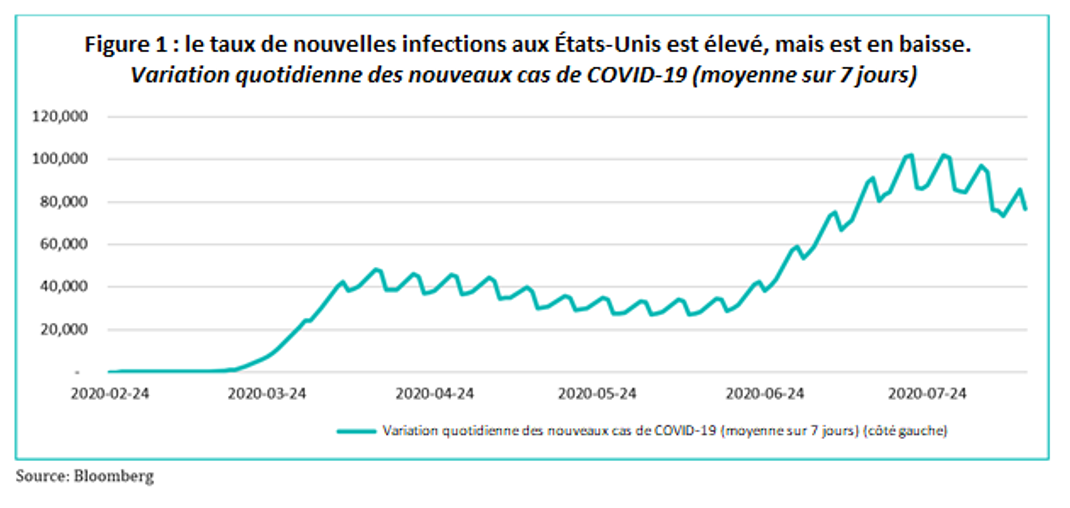

Le ton haussier établi sur les marchés au cours des derniers mois s’est poursuivi pendant l’été. Au moment où nous écrivons ces lignes, l’indice S&P 500 est près des plus hauts niveaux jamais atteints et les écarts de crédit ont repris environ 90 % du terrain perdu en mars et avril. Globalement, les données économiques ont surpris à la hausse, même si le rythme des nouvelles infections aux États-Unis a continué à augmenter tout au long de l’été (figure 1) et que la plupart des États ont soit arrêté soit inversé leurs réouvertures. Ailleurs dans le monde, les infections de COVID-19 semblent être maitrisées et les nouvelles éclosions sont traitées efficacement.

Pour l’instant, du moins, il semble que même si les choses ne reviennent pas à la « normale », les chances de revenir à un confinement complet sont très faibles. La vraie question pour nous reste de savoir à quoi ressemble la nouvelle normalité et, une fois que le rebondissement initial des données issu du déconfinement est derrière nous, à quelle vitesse l’économie mondiale retrouvera sa pleine capacité.

Même en supposant que les vaccins soient approuvés et largement diffusés d’ici le deuxième trimestre de 2021, il reste encore une année entière. Il doit y avoir une limite à la durée pendant laquelle la politique fiscale peut maintenir à flot les millions de personnes et de petites entreprises qui n’ont pas de revenus ou de recettes. Il ne fait aucun doute que les dommages causés à la demande et à l’offre de l’économie seront importants si nous devons endurer cette pandémie encore douze mois. Et malheureusement, les secteurs les plus touchés par cette situation (services, hébergement, tourisme, etc.) sont aussi les plus vulnérables (PME et travailleurs à bas salaires). Jusqu’à présent, les personnes qui ont perdu leur emploi ont bénéficié d’une aide d’urgence généreuse de la part des gouvernements (par exemple, la PCU au Canada et l’amélioration des prestations de chômage aux États-Unis).

Cependant, ces mesures ne peuvent pas durer éternellement : les déficits prévus du budget fédéral pour 2020 sont déjà de 11,2 % du PIB au Canada et de 17,4 % aux États-Unisi. La note de crédit du Canada a déjà été abaissée d’un cran par l’agence de notation Fitch. Parallèlement, si ces prestations arrivent à expiration, que feront ces personnes? Les diverses petites entreprises où travaillent de nombreux travailleurs à faibles revenus ont soit disparu, soit n’ont plus le même niveau d’activité qu’auparavant. Est-ce que nous jetons de l’argent par les fenêtres en maintenant à flot beaucoup de ces entreprises, même si le modèle commercial ne fonctionne pas dans la nouvelle normalité? Nous ne savons pas quelles sont les réponses à ces questions, et il ne fait aucun doute que les décideurs politiques du monde entier se demandent ce qu’il faut faire ensuite. Il semble que dans les deux cas, ces choix politiques se résument à un gigantesque compromis intertemporel : endurer une douleur vive maintenant (c’est-à-dire laisser les prestations expirer) ou éviter la douleur immédiate et souffrir plus longtemps plus tard (c’est-à-dire un surendettement massif).

Notre intuition est que les politiciens qui seront réélus seront heureux de repousser le problème et de continuer à dépenser pour maintenir l’économie artificiellement à flot, en particulier lorsque les banques centrales, implicitement ou explicitement, ont une marge de manœuvre apparemment illimitée pour acheter des obligations d’État et élargir une politique monétaire non traditionnelle. Les élections américaines de novembre compliquent ce processus, mais en fin de compte, aucun parti politique ne voudra être tenu responsable des conséquences de l’arrêt du soutien. Bien que nous ne soyons absolument pas d’accord avec les prémisses de la description actuelle du marché, cela signifie probablement que nous restons dans le paradigme « allons de l’avant, tout va pour le mieux » pendant encore un certain temps.

Crédit

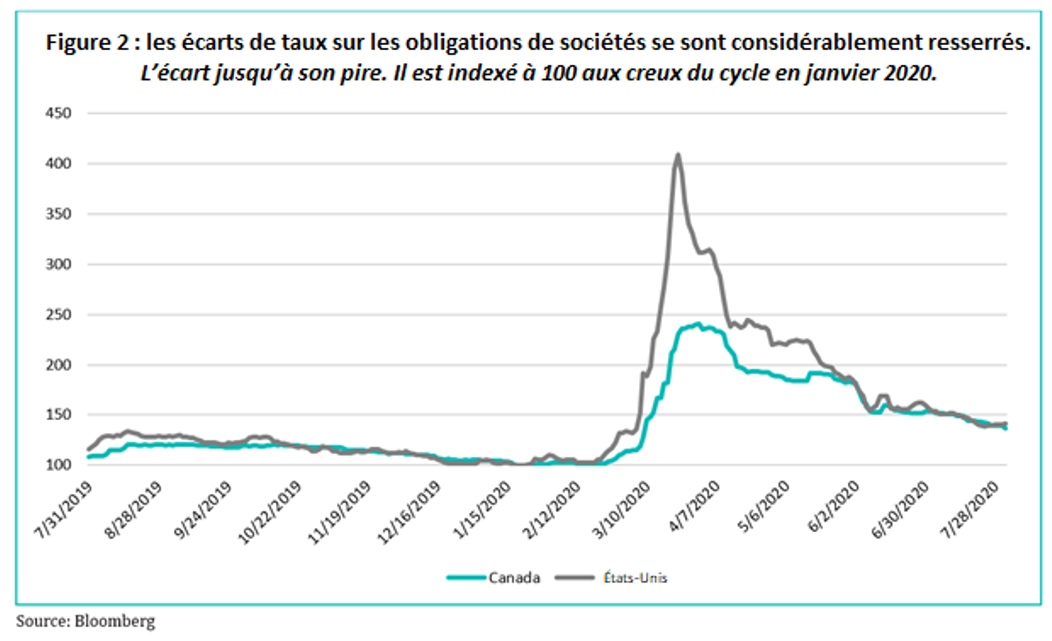

Quant au crédit, c’est un air connu. La faiblesse des émissions sur le marché primaire (offre), associée à des taux d’intérêt historiquement bas (course au rendement) et à de fortes entrées de capitaux dans l’industrie (liquidités à investir), a créé un contexte technique très solide. Sur le marché américain du crédit de catégorie investissement, nous avons maintenant regagné 90 % de l’écart apparu ce printemps. Quant au marché canadien du crédit de catégorie investissement, il n’a jamais connu un écart aussi grand qu’aux États-Unis, car il est toujours un peu plus lent à réagir, de sorte que le même chiffre s’élève maintenant à 75 %ii. Néanmoins, les écarts sont environ 40 % plus grands que les resserrements cycliques que nous avons atteints en janvier (figure 2), ce qui rend les obligations de catégorie investissement attrayantes, sur une base relative. À condition d’un choc externe, nous nous attendons à ce que ce contexte technique resserre les écarts à l’automne, mais peut-être à un rythme plus lent.

Fonds d’obligations diversifiées (FOD)

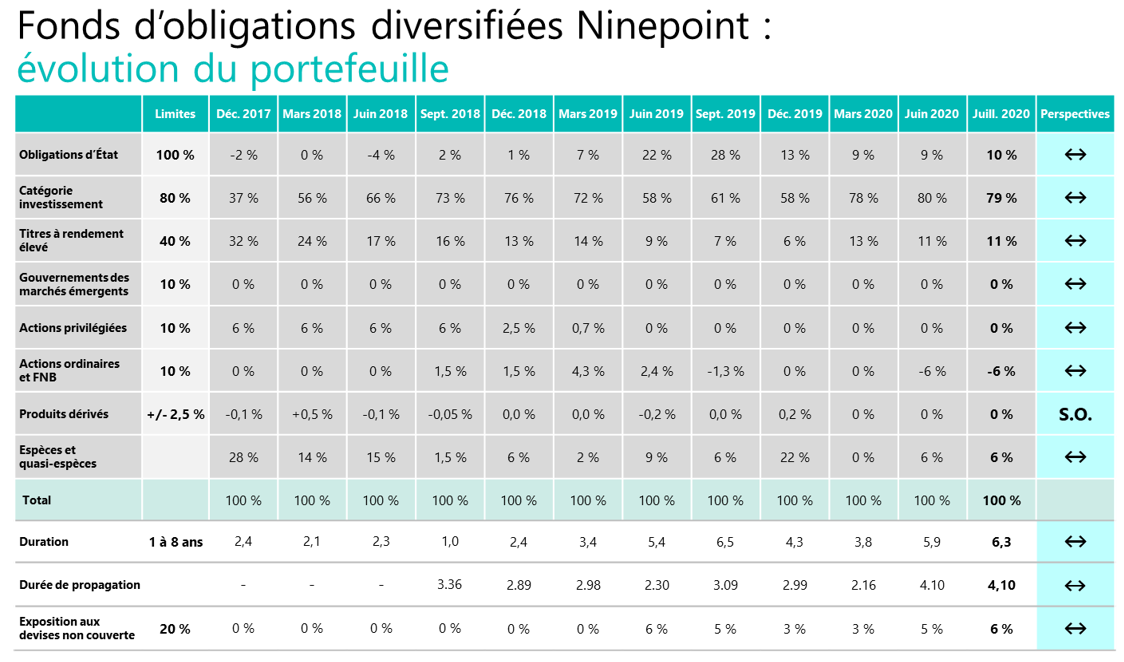

Le FOD a enregistré de bons résultats en juillet, générant un rendement de 1,4 %. La composition du portefeuille reste relativement stable. Nous avons maintenu notre position vendeur dans HYG, en monnayant les options d’achat que nous détenions pour la protéger. La durée a légèrement augmenté, car nous avons acheté quelques obligations d’État américaines à 30 ans pour arrondir notre exposition aux obligations d’État à 10 %. En ce qui concerne le rendement élevé, nous continuons à privilégier une approche défensive, en nous en tenant à des croisements de meilleure qualité et à des anges déchus. Nous sommes satisfaits du positionnement actuel du portefeuille, car il offre un bon équilibre entre l’exposition au crédit (qui bénéficie des facteurs mentionnés ci-dessus) et les positions défensives (c’est-à-dire les obligations d’État et les positions vendeurs de HYG).

Fonds opportunités de revenu de crédit

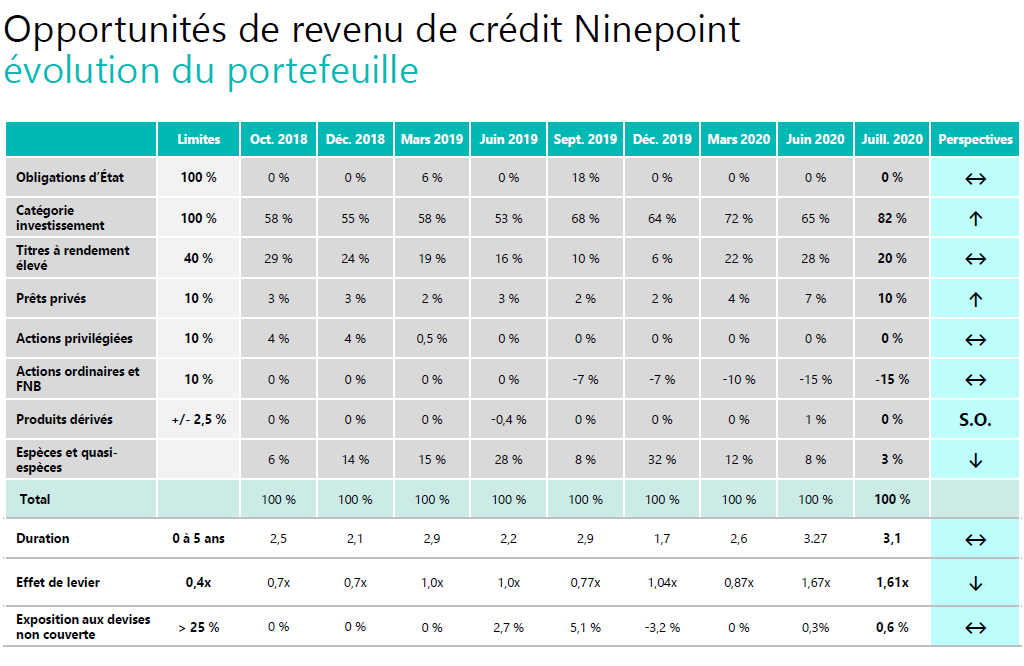

Le Fonds opportunités de revenu de crédit continue de produire un très bon rendement, celui-ci étant de 3,37 % en juillet. Comme nous l’avons mentionné le mois dernier, nous avons commencé à réduire lentement le risque de crédit dans le portefeuille, faisant passer le pourcentage de la catégorie à rendement élevé de 28 % à 20 %. L’effet de levier est également légèrement inférieur, à 1,61 fois; nous devrions continuer à réduire l’effet de levier dans les mois à venir. Au cours du dernier trimestre, nous avons ajouté deux prêts au portefeuille. Dans ce contexte, les prêts sont devenus des placements très attrayants, car ils rapportent environ le double du rendement d’une obligation à haut rendement et nous avons une garantie de premier rang dans la structure du capital.

Dans le contexte actuel, le Fonds opportunités de revenu de crédit est on ne peut mieux placé pour offrir une année solide aux investisseurs. Le fonds a un rendement de 7,1 %, un risque de durée très faible et bénéficie de couvertures de risque de crédit (position vendeur de HYG) pour se prémunir contre la baisse, si la volatilité du marché du crédit devait augmenter dans les prochains mois.

Conclusion

Profitez de ce bel été et au mois prochain.

Mark et Etienne

Partenaires Ninepoint

i Source : les estimations consensuelles des prévisionnistes du secteur privé de Bloomberg, au 11 août 2020.

ii Ces chiffres sont calculés en utilisant les indices obligataires ICE pour les indices américains et canadiens d’obligations de sociétés de catégorie investissement.

Catégorie d’obligations diversifiées Ninepoint Rendements Composés¹ au 31 juillet 2020 (série F NPP221)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 NAS | Début | |

| Fond | 1,4 % | 5,5 % | 3,8 % | 4,2 % | 5,8 % | 3,8 % | 3,7% | 4,8 % |

Fonds d’obligations diversifiées Ninepoint Rendements Composés¹ au 31 juillet 2020 (série F NPP118)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 1,4 % | 5,7 % | 3,9 % | 4,3 % | 6,0 % | 4,0% | 3,8 % | 4,7% |

Fonds opportunités de revenu de crédit Ninepoint Rendements Composés¹ au 30 juin 2020 (série F NPP507)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 3,4 % | 6,1 % | 9,6 % | 5,5 % | 7,0 % | 4,5 % | 4,7 % | 4,7 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juillet 31, 2020. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juillet 31, 2020. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juillet 31, 2020.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le juillet 31, 2020 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada