Catégorie d’actions argentifères Ninepoint

Commentaire du troisième trimestre de 2020

La Catégorie d'actions argentifères Ninepoint a enregistré un rendement de 18,21 % au troisième trimestre de 2020 et affiche une hausse de 55,02 % en cumul annuel au 30 septembre 2020. La volatilité du troisième trimestre, bien que toujours élevée, a été nettement inférieure à celle des deux premiers trimestres de 2020. Le positionnement de notre Fonds entre des producteurs et des explorateurs rentables continue de générer un alpha significatif par rapport à notre indice de référence. Nous sommes d'avis que le secteur des métaux précieux est sur le point de capter l'attention d'un public plus large dans les prochains trimestres.

La pandémie reste très présente à l'esprit des investisseurs. Sur ce point, le secteur de l'extraction des métaux précieux semble apprendre à faire face aux impacts et aux frictions causés par la COVID-19. Sans surprise, nous avons constaté une inflation des coûts dans les entreprises de notre univers de couverture et les coûts ont augmenté de 5 à 10 % pour les producteurs. Nous avons vu les travaux d'exploration être retardés de quelques semaines et, dans certains cas, de quelques mois. Nous avons vu certaines entreprises renforcer leurs bilans afin d'« imperméabiliser » leurs activités face à la COVID-19. Dans l'ensemble, ces impacts semblent peu importants et seront probablement transitoires.

Bien que le coût des affaires en cette période de pandémie ait augmenté, le cours de l'or et de l'argent a augmenté encore plus. Depuis le début de l'année, les cours des lingots d'or et d'argent ont augmenté respectivement de 24,3 et 30,2 %. Les taux proches de zéro sur les bons du Trésor à court terme remettent en question la sagesse d'une répartition 60/40 entre les actions et les obligations. Alors que les taux nominaux sont à zéro ou proches de zéro, l'inflation a perduré, ce qui fait que les rendements réels restent fermement négatifs dans plusieurs pays développés aux quatre coins du monde. Les rendements réels négatifs constituent une taxe pour les épargnants qui choisissent de détenir des titres d'État. Les investisseurs institutionnels commencent à peine à augmenter leurs répartitions dans les métaux précieux. Plus tôt en septembre, le fonds de pension des policiers et des pompiers de l'Ohio, d'un montant de 16 milliards de dollars, a annoncé une répartition de 5 % à l'or. D'autres grands investisseurs institutionnels tels que PIMCO et même Berkshire ont fait leurs premières incursions dans le secteur des métaux précieux. Il est évident que le modèle 60/40 des actions et des obligations a grandement besoin d'une métamorphose éclatante. Alors que les institutions commencent à voir la sagesse des attributions à l'égard des métaux précieux, nous pensons que le redressement de l'or et de l'argent se trouve au début d'un puissant marché haussier.

Par coïncidence, les principes fondamentaux des mineurs de métaux précieux se sont rarement mieux portés en plus d'une décennie. En ce qui concerne les sociétés qui constituent notre portefeuille, les revenus augmentent, les marges s'accroissent, les rendements des flux de trésorerie disponibles augmentent et, surtout, les bénéfices augmentent. Les principes fondamentaux commencent enfin à avoir de l'importance, car les investisseurs commencent à peser les producteurs de métaux précieux sur leurs propres mérites.

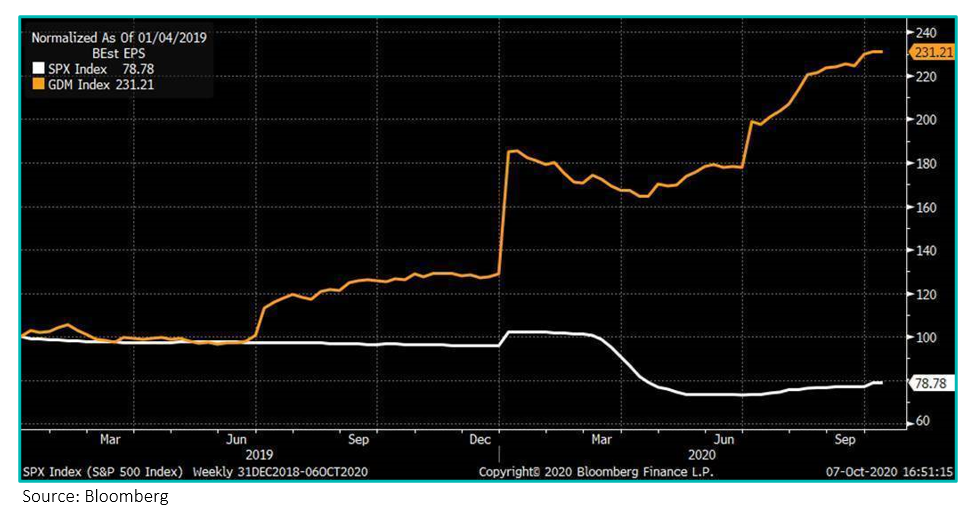

Il est important de souligner ces éléments fondamentaux positifs. Alors que l'indice S&P 500 a récupéré ses pertes depuis le début de l'année, ses estimations de bénéfices continuent de se faner et la croissance des revenus s'est tarie. Contrairement à l'indice S&P 500, les estimations des bénéfices de l'indice NYSE Gold Miner ont augmenté de plus de 230 % depuis le début de 2019.

Le seul domaine de croissance pour l'indice S&P 500 a été les multiples des bénéfices, ce que nous n'avons pas vu dans le domaine de l'extraction des métaux précieux. Dans le secteur des métaux précieux, les multiples d'évaluation sont restés stables, tandis que les ventes brutes, le résultat net et les rendements des flux de trésorerie ont explosé.

Aujourd'hui, l'indice NYSE Gold Miner se négocie à environ 8,5 fois le ratio VE/BAIIA. En revanche, le multiple VE/BAIIA de l'indice S&P 500, malgré les incertitudes économiques, se négocie à près de 16 fois, soit plus de 80 % plus cher que l'indice Gold Miner.

Ces divergences commenceront à devenir évidentes lorsque les rapports sur les bénéfices commenceront à être publiés pour le troisième trimestre de 2020. La disparité entre la croissance des bénéfices et les multiples de valorisation deviendra difficile, voire impossible, à ignorer. Ici, au Canada, les mineurs de métaux précieux représentent environ 9 % de l’indice composé TSX. Au cours des trois premiers trimestres, les mineurs de métaux précieux ont ajouté plus de 350 points de base de rendement positif à un indice qui a baissé de plus de 300 points de base. La plupart des généralistes ont évité les mineurs de métaux précieux. Nous nous demandons parfois combien de mauvais rendements ils peuvent endurer avant de capituler.

Le quatrième trimestre a tendance à produire des réductions saisonnières sur les lingots et les actions de métaux précieux. Avec les élections américaines qui se profilent à l'horizon, nous pourrions être confrontés à une période de volatilité dans les mois à venir. Nous avons augmenté de manière proactive le niveau des liquidités dans nos portefeuilles et nous serons prêts à profiter des bonnes affaires si et quand elles se présenteront. Dans nos précédents commentaires, nous avions souligné des sorties de fonds du secteur de l'extraction des métaux précieux malgré ses solides rendements. Nous sommes heureux d'annoncer que les sorties de fonds ont maintenant été remplacées par des rentrées de fonds. Ces rentrées de fonds peuvent cependant être qualifiées de superficielles. En fin de compte, le secteur des métaux précieux est étonnamment sous-exploité et les investisseurs généralistes restent largement sous-pondérés. Nous restons résolument optimistes.

Maria Smirnova, MBA, CFA

Sprott Asset Management

CATÉGORIE D’ACTIONS ARGENTIFÈRES NINEPOINT — RENDEMENT COMPOSÉ1 AU 30 SEPTEMBRE 2020 (SÉRIE F NPP423)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | -13,4 % | 55,1 % | 18,2 % | 119,9 % | 86,4 % | 22,8 % | 25,7 % | 1,5 % |

| Indice | -7,3 % | 43,3 % | 14,8 % | 95,5 % | 66,6 % | 16,0 % | 23,5 % | -1,2 % |

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du septembre 30, 2020; e) les rendements annuels de 2012 sont pour la période du 28 février au 31 décembre 2012. L’indice est composé à 100 % de l’indice MSCI ACWI Select Silver Miners IMI (dollars canadiens) et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié aux gains en capital; risque lié à la catégorie; risque lié aux marchandises; risque lié à la concentration; risque de change; risque lié aux instruments dérivés; risque lié aux fonds négociés en bourse; risque lié aux placements étrangers; risque lié à l’inflation; risque lié à la liquidite; risque lié au marché; risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres; risque lié à la série; risque lié aux ventes à découvert; risque lié aux sociétés de ressources naturelles à faible capitalisation; risque lié aux actionnaires importants; risque lié à la fiscalité; risque lié aux pertes non assurées.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le septembre 30, 2020 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Catégorie d’actions argentifères Ninepoint 12/2018

- Catégorie d’actions argentifères Ninepoint 10/2018

- Catégorie d’actions argentifères Ninepoint 09/2018

- Catégorie d’actions argentifères Ninepoint 08/2018

- Catégorie d’actions argentifères Ninepoint 07/2018

- Catégorie d’actions argentifères Ninepoint 06/2018

- Catégorie d’actions argentifères Ninepoint 05/2018

- Catégorie d’actions argentifères Ninepoint 04/2018

- Catégorie d’actions argentifères Ninepoint 03/2018

- Catégorie d’actions argentifères Sprott 2/2018

- Catégorie d’actions argentifères Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada