Stratégie de titres à revenu fixe de Ninepoint

Commentaire de janvier 2021

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées et du Fonds opportunités de revenu de crédit.

Facteurs macroéconomiques

Les démocrates étant désormais fermement à la tête de tous les niveaux du gouvernement américain, l’attention de tous s’est tournée vers leurs propositions budgétaires ambitieuses. En plus des 900 milliards de dollars déjà généreux de décembre, l’administration actuelle veut « faire les choses en grand » et mettre en place un plan de relance supplémentaire de 1,9 billion de dollars. Pour mettre les choses en perspective, le PIB nominal des États-Unis avant la pandémie était de 21,5 billions de dollars; l’effet combiné de ces deux factures budgétaires massives sera donc d’environ 13 % du PIB en une seule année.

C’est beaucoup, en particulier à un moment où le déploiement du vaccin aux États-Unis se déroule relativement bien (au moment où nous écrivons ces lignes, plus de 10 % de la population américaine a été inoculée avec la première dose d’un vaccin contre la COVID-19) et où les récentes mesures de confinement ont enfin réussi à réduire le nombre de cas, d’hospitalisations et de décès. Nous trouvons étrange, voire malavisé, que cette administration utilise autant d’espace budgétaire si tôt dans le processus. En outre, une très petite partie de ces fonds a été affectée à des utilisations productives (c’est-à-dire à des projets d’infrastructure); la grande majorité est plutôt destinée aux prestations de chômage et sous forme « d’hélicoptère monétaire » (c’est-à-dire des chèques pour tout le monde).

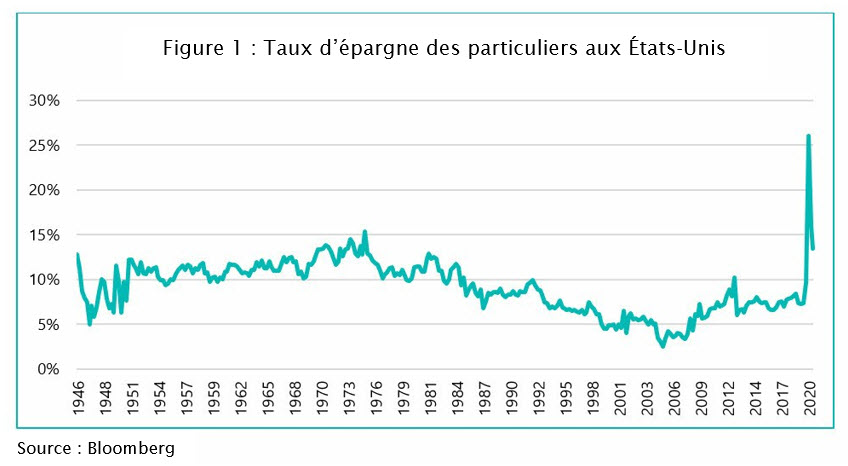

Cela soulève la question suivante : à quoi va servir tout cet argent? L’économie américaine avait déjà reçu un soutien budgétaire important en 2020, lorsque la « loi CARES » de 2,2 billions de dollars a entraîné une croissance significative du revenu disponible global. En d’autres termes, les mesures de relance budgétaire reçues par les ménages en 2020 ont été plus importantes que la perte de revenus qu’ils ont subie en raison de la pandémie. L’impact net a été la plus forte augmentation de l’épargne dans l’histoire du pays (figure 1 ci-dessous).

Combien de coupes de cheveux, de soupers dans notre restaurant préféré et de vacances ensoleillées peut-on reporter,surtout si tout le monde aux États-Unis (et dans le monde entier) essaie de faire la même chose en même temps. Compte tenu de cette expérience récente, un montant supplémentaire de 2,8 billions de dollars de dépenses budgétaires en 2021 semble inutile, surtout si ce montant sera essentiellement placé en épargne. La question est donc la suivante : une fois que suffisamment de personnes auront été vaccinées et que l’économie reviendra tranquillement à la « normale », comment ces nouveaux épargnants se comporteront-ils? Vont-ils garder cette manne inattendue comme épargne de précaution, réduire leur dette ou essayer de tout dépenser pour les services qui leur sont refusés depuis plus d’un an maintenant? La réponse à cette question est très importante, car elle pourrait fournir des indices sur la future trajectoire de la politique monétaire.

Jusqu’à présent, les acteurs du marché (y compris nous) ont travaillé en partant de l’hypothèse que le nouveau cadre de la Réserve fédérale laisserait les taux d’intérêt à la limite inférieure pendant un temps considérable. Mais il existe maintenant un risque évident que le montant excessif proposé pour les mesures de relance budgétaires qui pourrait être déclenché, et si tout est dépensé une fois que l’économie rouvrira, pourrait conduire à des pressions inflationnistes considérables. Cela pourrait mettre la Réserve fédérale dans une position inconfortable; d’une part, son cadre permet (et même accueille favorablement) une inflation supérieure à l’objectif pendant un certain temps, mais si cela se produit trop rapidement, avant que le marché du travail n’ait eu le temps de guérir (il y a encore environ 10 millions d’Américains de moins qui travaillent qu’en 2020), elle pourrait être contrainte d’agir. Doit-elle réagir et resserrer la politique monétaire, ou doit-elle ne pas bouger et essayer de retirer davantage de gains du marché du travail dans l’espoir de pouvoir faire face efficacement à l’inflation plus tard?

Ce dispositif a attiré notre attention, car il pourrait s’avérer particulièrement délicat pour les décideurs politiques. Une erreur politique est certainement un risque et elle pourrait avoir des conséquences importantes sur l’orientation des taux et des actifs à risque, soit les actions et le crédit. Compte tenu de l’importance de l’environnement pour la politique monétaire, nous pensons qu’il est prudent de maintenir la duration des portefeuilles à un niveau relativement bas et d’avoir quelques couvertures d’extrémité en crédit, au cas où.

Crédit

En ce début d’année, le crédit continue à être extrêmement performant et les ventes trouvent continuellement preneur. Même si les taux d’intérêt dérivent légèrement à la hausse cette année, nous pensons que nous pourrions voir les écarts d’indice atteindre des niveaux historiquement bas (ajustés en fonction de la qualité et de la duration du crédit). Bien sûr, cette vision favorable est conditionnée par un environnement qui reste favorable (c’est-à-dire des régimes monétaires et budgétaires stables, pas d’accélération de l’inflation, des programmes de vaccination efficaces, etc.), mais dans ce monde de faibles taux d’intérêt, le crédit de haute qualité émis par des sociétés des États-Unis et du Canada se distingue vraiment comme le seul coin du marché qui rapporte encore plus de 1 %. C’est cet attrait relatif, compte tenu de cet ensemble de possibilités, qui nous amène à penser que ces marchés peuvent continuer à être performants.

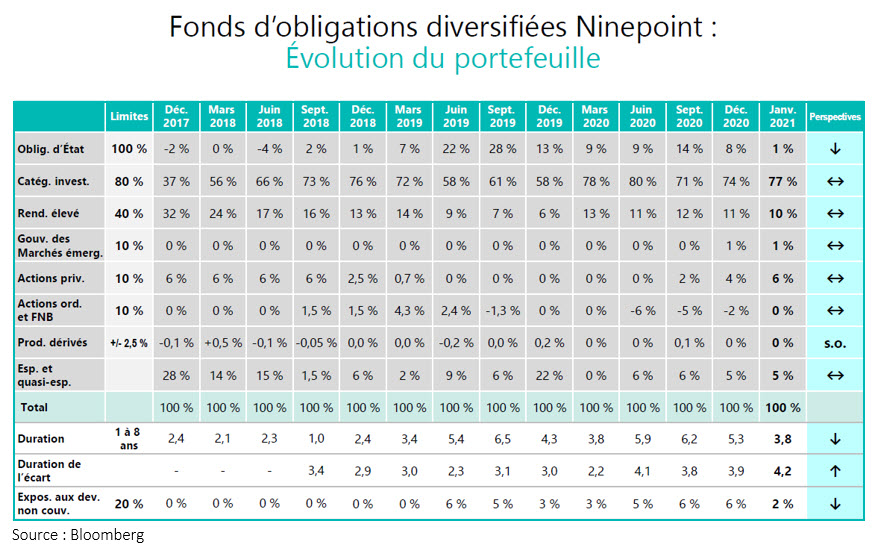

Fonds d’obligations diversifiées (FOD)

Comme mentionné ci-dessus, nous avions considérablement réduit la duration des portefeuilles au début du mois de janvier : elle est maintenant de 3,75 ans. Nous avons vendu la plupart de nos positions en obligations d’État et les avons remplacées par des positions en options dans le FNB TLT (l’équivalent des obligations d’État à 30 ans). Ce remplacement nous donne une marge de sécurité et réduit considérablement la volatilité que nous connaissons en détenant une position dans des obligations d’État réelles. Cela nous laisse une certaine participation à la hausse si les rendements à long terme diminuent, mais nous ne commençons à supporter la baisse des taux plus élevés que s’ils dépassent largement les 2 %.

Comme nous le mentionnions le mois dernier, nous avons pris une position dans des actions privilégiées de banques et de compagnies d’assurance-vie qui seront (très) probablement vendues. Avec une pondération de 6 %, nous arrêtons là et nous ne reconstituerons ce qui sera vendu, si nous pouvons trouver des substituts attrayants.

Nous espérons continuer à augmenter lentement la duration de crédit du portefeuille, mais nous le ferons à un rythme mesuré. En outre, nous avons l’intention de protéger le portefeuille contre le risque de taux d’intérêt, de sorte que les obligations de sociétés ayant une duration plus longue seront davantage couvertes contre ce risque. Il faut donc s’attendre à une légère pondération nette négative des obligations d’État dans les mois à venir.

En outre, nous avons conclu des couvertures d’extrémité à faible coût dans HYG (FNB américain à rendement élevé); bien que notre cas de référence soit destiné à des marchés plus calmes, nous voyons certains risques (évoqués ci-dessus) qui méritent d’être surveillés. Nous avons donc profité de la volatilité implicite moins coûteuse et des valorisations élevées pour donner au portefeuille un peu de lest de crédit.

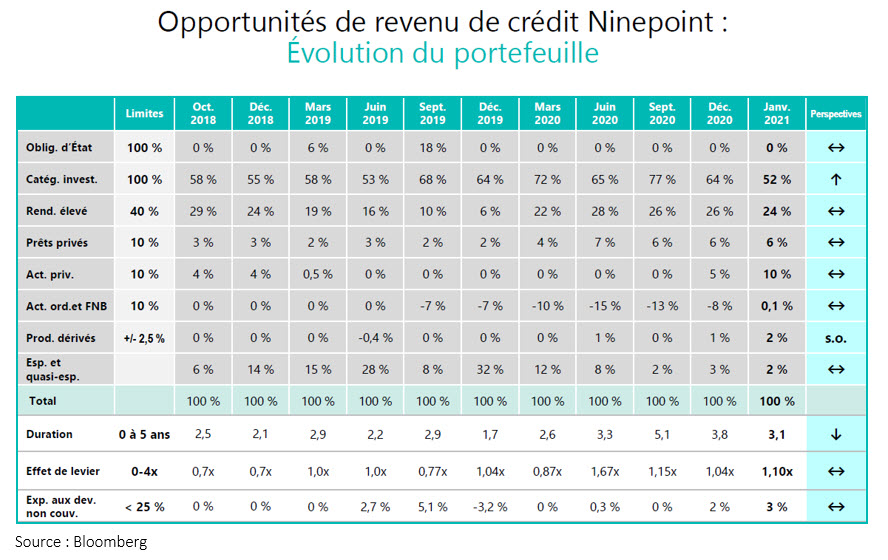

Fonds opportunités de revenu de crédit

Dans le contexte actuel, nous nous attendons à ce que les opérations de crédit soient performantes; nous avons une très faible duration (3,1 ans), plus de revenus (6 % de rendement actuel) et un faible effet de levier (~1x).

Tout au long du mois, nous avons couvert notre position courte dans HYG et l’avons remplacée par la même position que celle que nous avons évoquée plus haut pour le FOD. Au cours de l’année dernière, cette position courte (ainsi que les superpositions d’options sur le même FNB) nous a permis de progresser dans l’environnement, en limitant les réductions et en gérant la volatilité. À ce stade, compte tenu de notre cas de référence et des conditions du marché (faible volatilité implicite, valorisations élevées), nous préférons passer à une couverture d’option à moindre coût qui devrait protéger le portefeuille en cas de stress important, mais nous épargner le coût de portage de la position courte.

Enfin, comme avec le FOD, nous avons maintenant accumulé notre pondération finale en actions privilégiées (10 %) et nous nous attendons à ce qu’elle se maintienne à peu près à ce niveau tout au long de l’année. Dans l’ensemble, ces actions privilégiées génèrent un rendement comparable à celui des obligations à rendement élevé, mais avec une volatilité beaucoup plus faible (car elles se négocient pour la vente). Nous considérons donc qu’il s’agit d’une meilleure récompense pour le risque.

Conclusion

Une nouvelle année vient avec son lot de nouveaux défis. Nous pensons que nous sommes bien positionnés pour l’environnement actuel : faible duration, rendement relativement élevé des portefeuilles, quantité de liquidités décente et, si nous devions avoir un peu de volatilité, des couvertures d’extrémité, au cas où.

En attendant le mois prochain,

Mark et Etienne

Partenaires Ninepoint

Catégorie d’obligations diversifiées Ninepoint Rendements Composés¹ au 31 janvier 2021 (série F NPP221)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 NAS | Début | |

| Fond | -0,2 % | -0,2 % | 0,8 % | 0,6 % | 4,8 % | 3,3 % | 4,3 % | 4,6 % |

Fonds d’obligations diversifiées Ninepoint Rendements Composés¹ au 31 janvier 2021 (série F NPP118)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | Début | |

| Fond | -0,2 % | -0,2 % | 0,9 % | 0,7 % | 5,0 % | 3,5% | 4,5 % | 4,3 % | 4,5% |

Fonds opportunités de revenu de crédit Ninepoint Rendements Composés¹ au 31 janvier 2021 (série F NPP507)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 0,7 % | 0,7 % | 6,0 % | 8,8 % | 14,7 % | 6,1 % | 6,1 % | 5,8 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du janvier 31, 2021. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du janvier 31, 2021. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du janvier 31, 2021.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le janvier 31, 2021 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada