Fonds Ninepoint de santé alternative

Commentaire de février 2021

Le mois de février a été marqué par une croissance continue du Fonds, la valeur liquidative ayant augmenté de plus de 10 % pour le mois et de plus de 22 % depuis le début de l’année. Nous sommes fiers du rendement à court et à long terme de notre Fonds.

Rendement au 28 février 2021 (série F)

| CM | CA | 1 AN | 3 AN | Création (annualisé) |

| 10,1 % | 22,3 % | 88,5 % | 24,5 % | 33,6 % |

La fin du mois de février et le début du mois de mars ont été marqués par une incertitude générale sur le marché qui a poussé certains investisseurs à se retirer des marchés boursiers. Nous vous donnons ci-dessous un aperçu de ce qui, selon nous, est à l’origine de ce malaise temporaire. Tout d’abord, la hausse des rendements des obligations du Trésor et la possibilité que la Réserve fédérale américaine resserre sa politique monétaire pour contenir une hausse de l’inflation ont suscité une inquiétude croissante. Le président de la Réserve fédérale, Jerome Powell, a reconnu qu’une « certaine pression à la hausse sur les prix » pourrait se produire avec la réouverture de l’économie, mais il s’attend à ce que la banque centrale soit « patiente » en matière d’action politique même si l’économie connaît des « augmentations transitoires de l’inflation ». Il a également été suggéré que certains secteurs qui avaient le vent dans les voiles en 2020 sont confrontés à la possibilité d’une rotation vers des secteurs favorisés lors de la réouverture, tels que les industries et l’énergie. Les investisseurs qui se concentrent sur la volatilité au jour le jour (l’indice de volatilité des actions) et qui s’en inquiètent risquent de passer à côté d’une dynamique puissante qui touche le cannabis américain. Nous surveillons la volatilité dans toutes les catégories d’actifs (bons du Trésor, obligations, actions, rendement élevé) et le volume quotidien des négociations pour déterminer si les pics de volatilité des actions constituent une tendance. À ce jour, d’après notre suivi quotidien, ce n’est pas le cas. Lorsque la volatilité atteint des sommets et reste élevée pendant quelques jours, les fonds surendettés et les institutions de fonds spéculatifs sont obligés de dégager des positions acheteuses sur l’élan bondé et d’acheter simultanément une protection sur le discours que le marché a dépassé. Les liquidations forcées éliminent ces fonds surendettés. Notre interprétation actuelle des indicateurs de volatilité dans toutes les catégories d’actifs et les mesures des volumes de négociation quotidiens nous indique qu’il est nécessaire de refaire le plein tandis que les fonds spéculatifs et les fonds surendettés sont contraints de couvrir leurs réductions importantes.

Comme on peut le voir dans notre répartition sectorielle, en février, nous avons augmenté notre pondération en liquidités à plus de 13 % en prévision d’une prise de bénéfices basée sur le marché après une période de trois des plus solides. En ce moment, certains titres de notre portefeuille sont en vente et nous ajoutons sélectivement à certaines de ces positions et nous obtenons également des occasions d’entrée à de nouveaux titres qui sont maintenant disponibles à de meilleurs prix. Ce qui est important, c’est la confiance dans les rendements financiers à long terme des actions qui constituent le cœur du portefeuille. Nous sommes confiants compte tenu des données fondamentales relatives au secteur du cannabis aux États-Unis.

Les vents arrière continuent de soutenir la croissance du portefeuille de base, les grands titres américains du cannabis continuant de pénétrer de nouveaux marchés nationaux avec une efficacité opérationnelle accrue. À la force fondamentale des titres de cannabis américains s’ajoute l’évolution de l’environnement réglementaire et politique aux États-Unis, qui favorise une nouvelle législation favorable au secteur. Depuis novembre, les démocrates ont remporté la Maison-Blanche, le Sénat est passé sous contrôle démocrate et la dynamique de la réforme pro-cannabis aux États-Unis s’est renforcée. Dans ce contexte, la valeur de nombreuses sociétés de cannabis s’est considérablement appréciée. Malgré ces mouvements, nous continuons à voir de grandes occasions de placement dans des entreprises américaines exerçant leurs activités dans de multiples États.

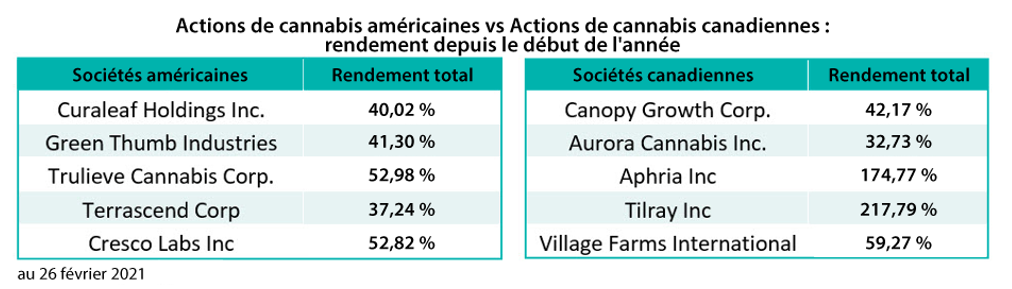

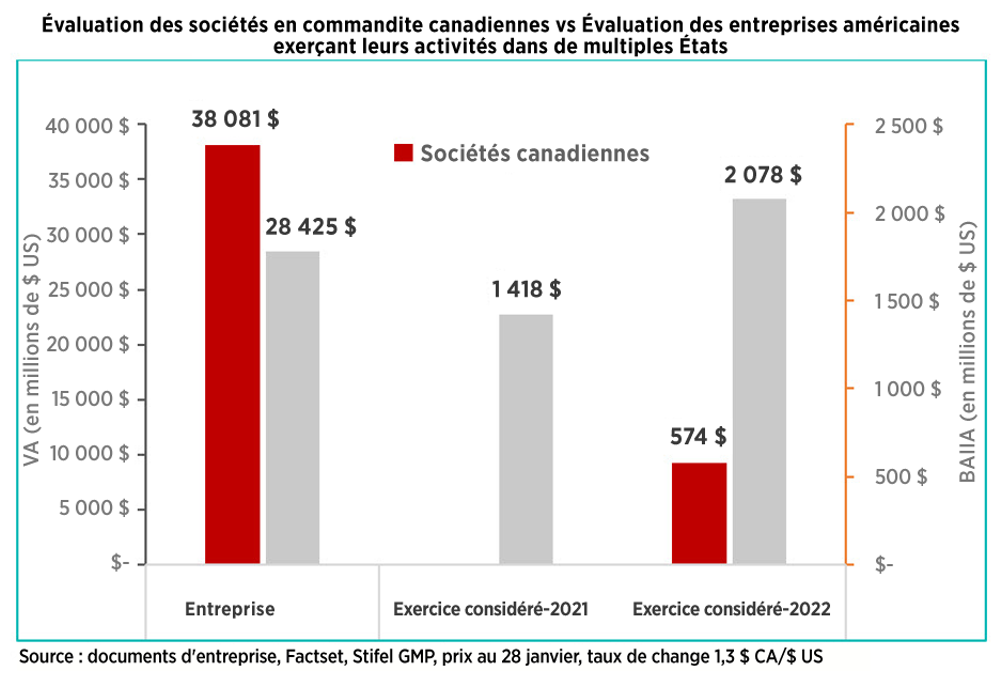

Ce qui est surprenant, et honnêtement non étayé par les données fondamentales, c’est que l’évolution de l’environnement réglementaire et politique aux États-Unis a entraîné une ruée vers les sociétés de cannabis canadiennes par rapport aux sociétés de cannabis américaines. C’est intéressant étant donné que les sociétés de cannabis canadiennes ne peuvent actuellement entrer sur le marché américain en pleine croissance, et que ces titres figurent parmi les actions les plus vendues à découvert au Nasdaq, compte tenu de leurs résultats financiers toujours faibles. Cependant, sur les marchés boursiers actuels, les investisseurs particuliers ont trouvé que les titres canadiens ont le vent dans les voiles, grâce à la « folie Reddit » qui soutient les actions délaissées cette année. Les forums de discussion Reddit ont fait la promotion de titres canadiens comme moyen de créer des ventes à découvert contre des fonds spéculatifs et d’autres investisseurs institutionnels qui ont un point de vue différent sur une action, étant donné le peu de données fondamentales qui existent pour beaucoup de ces titres. Nous ne sommes pas ici pour débattre de la vente à découvert ou pour donner notre avis sur les forums de discussion Reddit, mais nous voulons simplement suggérer que le cannabis est un secteur riche en informations qui nécessite de la diligence et que les forums de discussion ne devraient pas être la seule source d’information que les investisseurs utilisent pour déterminer les points d’entrée des placements. Nous continuons à sous-pondérer le cannabis canadien, car nous continuons à voir des données fondamentales solides dans les entreprises américaines qui exercent leurs activités dans plusieurs États ainsi que dans les entreprises émergentes qui exercent leurs activités dans un ou deux États seulement. Il est important de noter (comme on peut le voir ci-dessous) que lorsque nous analysons les cinq principales sociétés de cannabis américaines par rapport aux cinq principaux producteurs canadiens de cannabis autorisés, nous constatons que le groupe américain est sous-évalué et mal compris, avec une hausse significative. Comme indiqué plus haut, avec un gouvernement fédéral favorable, nous pensons que la législation américaine sur le cannabis continuera d’être un catalyseur pour les entreprises en place qui ont des licences pour exercer leurs activités sur le marché américain en expansion.

L’une de ces sociétés que nous souhaitons mettre en avant est Green Thumb Industries (GTII), qui fait partie des dix meilleurs titres du Fonds. Chef de file dans le domaine des entreprises exerçant leurs activités dans de multiples États, GTII continue à construire une base solide de nouveaux investisseurs américains et a annoncé au cours du mois la première vente publique enregistrée auprès de la SEC de titres évalués à 100 $ US (32,03 $ par action) avec un seul acheteur institutionnel américain. La transaction s’est faite avec une réduction d’environ 5,5 % par rapport au prix de clôture de la veille. Cette transaction fait suite à une offre secondaire réalisée par GTII à l’automne, alors qu’un investisseur institutionnel a investi environ 135 M$ (soit environ 16,80 $ par action) en deux achats distincts. Les deux ventes ont été réalisées auprès de grands investisseurs institutionnels américains dans le cadre d’une déclaration d’enregistrement de type S-1 auprès de la SEC, ce qui nous conforte dans l’idée que les institutions américaines font leur entrée dans ce secteur.

GTII a pu entreprendre ces transactions après avoir déposé la documentation de la SEC à partir du premier semestre de 2020. Ce qu’il faut retenir, c’est que les investisseurs institutionnels américains trouvent des moyens d’accéder au marché américain du cannabis, même si les actions des sociétés sont inscrites à la CSE ainsi que sur les marchés hors cote américains. En outre, il semble que le profil de risque perçu découlant du conflit entre les lois fédérales et celles des États, qui a également réduit le nombre de dépositaires actifs dans le secteur, n’a pas découragé l’enthousiasme des investisseurs.

Sujets abordés

1. Le point sur les marchés du cannabis canadien et américain

2. Annonces des entreprises et résultats financiers trimestriels

3. Stratégie d’options

1.1 Canada

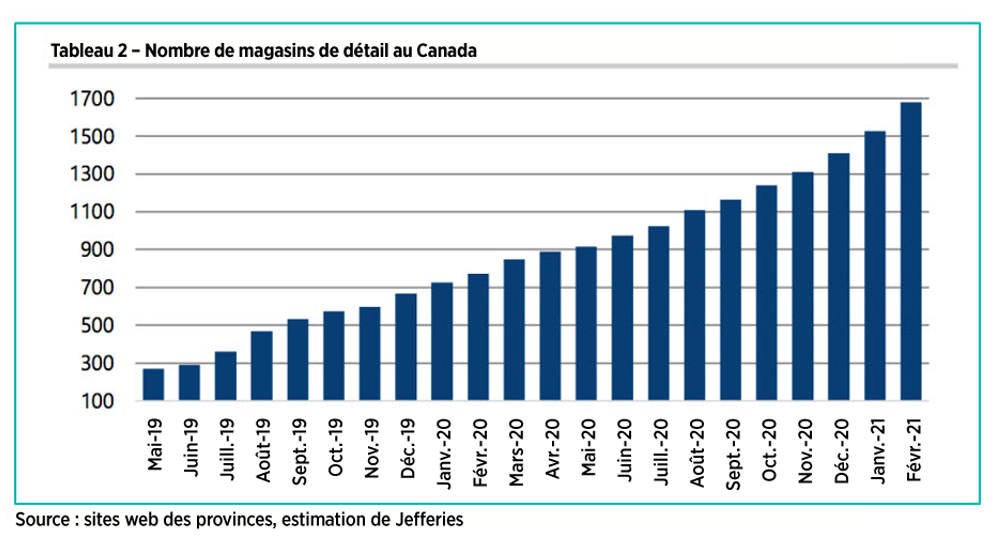

La Commission des alcools et des jeux de l’Ontario (CAJO) a annoncé une augmentation de son taux d’autorisations pour les dispensaires, qui passe de 20 à 30 par semaine. Cette annonce intervient moins de trois mois après que la province a doublé le nombre d’autorisations hebdomadaires, qui est passé de 10 à 20 par semaine. À la suite de la décision précédente, l’Ontario a maintenant autorisé 430 magasins de vente au détail de cannabis et 940 demandes sont actuellement à divers stades d’approbation. À ce jour, la CAJO a reçu plus de 1 630 demandes.

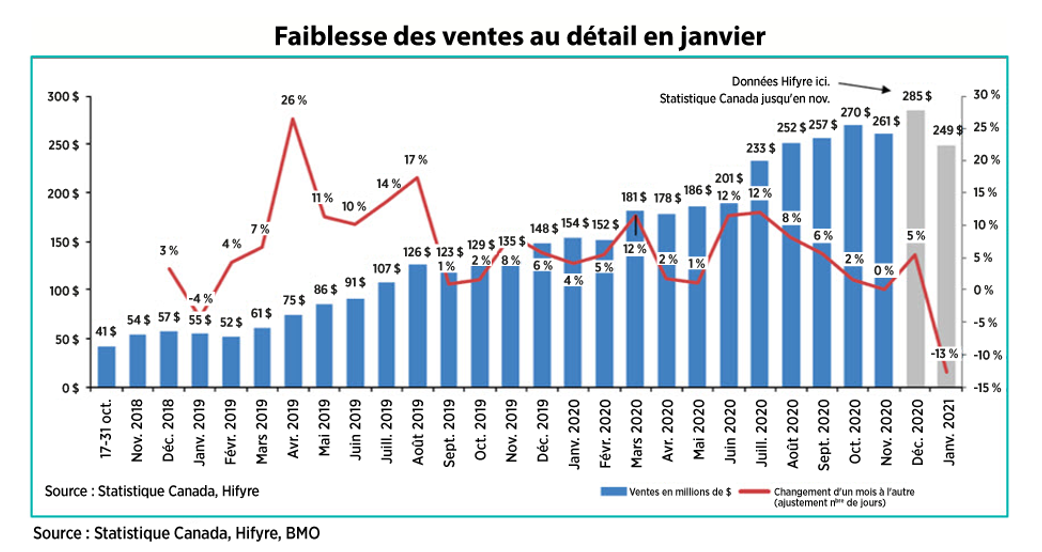

Hyfire, le système logiciel de gestion des ventes et des stocks appartenant à Fire & Flower (FAF), que de nombreux analystes utilisent comme indicateur des données globales du marché, suggère une baisse significative de la demande en janvier. Les ventes de janvier sont estimées à 249 M$, soit une baisse de 13 % par rapport à décembre. Une grande partie de la baisse est imputée aux confinements, mais cette faiblesse a été suggérée depuis un certain temps. Une combinaison de problèmes est à l’origine du ralentissement, notamment le segment de valeur très concurrentiel des producteurs, combiné aux prix des fleurs de janvier qui ont baissé de 27 % par rapport au premier trimestre de 2020, ainsi qu’un manque de disponibilité des produits qui continue de nuire à la croissance du marché canadien. Alors que la pénurie d’approvisionnement et les formats de produits limités constituent un défi sur le plan de la vente au détail, la majorité des producteurs canadiens continuent d’annoncer des fermetures de capacité et des réductions d’effectifs afin de mettre un terme à l’épuisement des flux de trésorerie et d’atteindre la durabilité des flux de trésorerie.

De nombreux investisseurs nous demandent comment le marché canadien a mûri depuis octobre 2018 si on le compare à des périodes similaires aux marchés d’État aux États-Unis où le cannabis à usage récréatif a été légalisé. La réussite globale du marché canadien peut être mesurée par rapport à certains marchés matures des États américains. Cela fait maintenant 26 mois que le cannabis à usage récréatif a été légalisé au Canada, et on parle de ventes annuelles de 3,2 G$ depuis. Cela représente un niveau de ventes par habitant de 74 $. Si l’on compare ce montant à celui du Colorado après 26 mois, cet État générait des ventes de 120 $ par habitant, soit près du double du taux canadien. La Californie, qui a légalisé le cannabis à usage récréatif en janvier 2018, soit environ 10 mois avant le Canada, génère aujourd’hui des ventes de 94 $ par habitant, ce qui représente des ventes annuelles de 3,7 G$. Seulement 13 mois après avoir légalisé le cannabis à usage récréatif, l’Illinois est à 84 $ par habitant, soit 1,6 fois plus que le Canada. Nous voyons une combinaison de facteurs qui entravent le déploiement au Canada. L’absence de déploiement coordonné des dispensaires, le manque d’intégration verticale de la culture à la vente au détail, les limitations en matière de produits et d’emballages et les contraintes très strictes en matière de marketing entraînent une méconnaissance chez les consommateurs.

1.2 Mise à jour sur les initiatives de la politique fédérale américaine en matière de cannabis

Le calendrier des changements législatifs fédéraux liés au cannabis a fait l’objet de nombreuses discussions. Nous avons déclaré précédemment que nous n’investirions pas en fonction de l’attente d’une période spécifique pour la législation fédérale. Nous continuons à voir la croissance du terrain d’action au niveau de chaque État, ce qui ouvre de nouveaux marchés lucratifs, les chefs de file en place continuant à récolter des revenus, un flux de trésorerie disponible positif et, en fin de compte, des bénéfices. Un aspect qui intéresse les observateurs de l’industrie du cannabis est le choix du président Biden pour le poste de procureur général, le juge Merrick Garland. Son point de vue sur la politique en matière de cannabis s’est précisé. Il a récemment déclaré que l’application de la loi sur le cannabis au niveau fédéral est « une question de priorisation en ce qui a trait aux ressources et à la discrétion », indiquant que le ministère de la Justice adopterait une politique de non-intervention pour la plupart des affaires liées au cannabis, similaire à celle mise en œuvre sous le président Barack Obama.

Un léger changement à court terme dans la politique en matière de cannabis à l’échelle nationale s’est produit ce mois-ci lorsque l’administration Biden s’est penchée sur une pétition de la Cour suprême des États-Unis concernant la marijuana, en soutenant que les sociétés de cannabis légalisées par l’État peuvent faire l’objet d’une enquête de l’Internal Revenue Service pour des violations potentielles de la section 280E du code des impôts. La section 280E du code des impôts de l’IRS interdit aux entreprises du secteur du cannabis de bénéficier des déductions d’entreprise traditionnelles, car la plante figure sur la liste des drogues de l’annexe 1 de la loi fédérale sur les substances contrôlées. Cette affaire est considérée comme l’une des premières fois où le ministère américain de la Justice, sous la nouvelle administration, a déposé un avis dans une affaire juridique concernant la marijuana. L’avocat représentant un dispensaire basé à Denver a déclaré qu’il était déçu que l’approche de l’administration Biden concernant la marijuana ne reflète pas un changement par rapport au passé. Nous avons déjà lancé une mise en garde selon laquelle les efforts législatifs fédéraux prendront du temps et pourraient se heurter à des obstacles en raison des recettes provenant des impôts fédéraux générées par la disposition.

Mises à jour au niveau des États

New Jersey

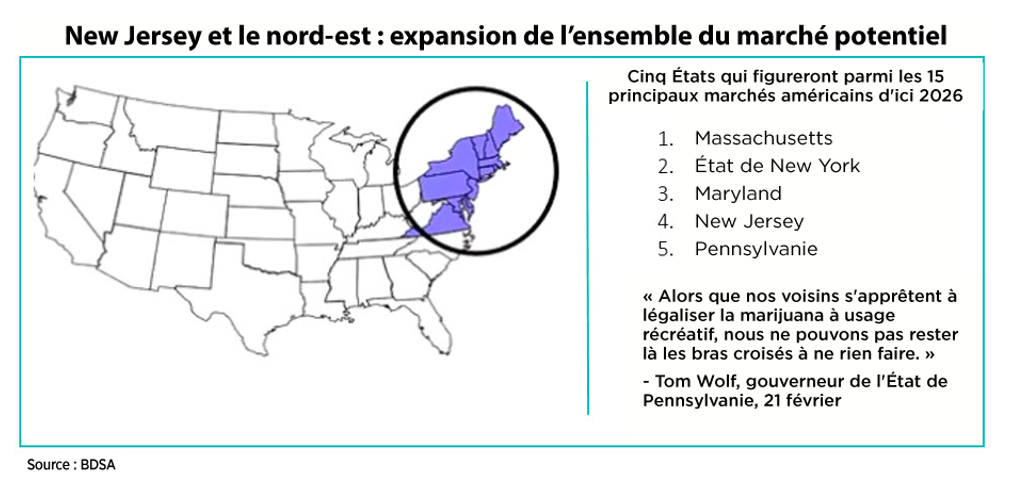

Le gouverneur Phil Murphy a signé le projet de loi visant à mettre en œuvre le programme de cannabis à usage récréatif du New Jersey, après s’être mis d’accord avec le corps législatif sur les limites de possession et les sanctions pour les mineurs et pour ceux qui cultivent ou distribuent sans permis. Les règles du programme seront élaborées dans un délai de 180 jours ou dans les 45 jours suivant la nomination de la Commission de réglementation du cannabis de l’État, si celle-ci intervient plus tard que 180 jours. La vente de cannabis à usage récréatif peut commencer dans 6 à 12 mois. Nous estimons à 37 le nombre de licences de culture pendant les deux premières années du programme (permis des anciennes micro-entreprises). Seulement 12 entreprises sont actuellement autorisées à exercer leurs activités dans le cadre du programme de cannabis à usage médical de l’État, chacune étant affectée à l’une des trois régions. Chaque titulaire de licence peut ouvrir trois dispensaires, ce qui signifie que la limite à l’échelle de l’État est de 36, mais seulement environ 13 ont été ouverts à ce jour. Le risque est que les 12 titulaires de licences pour cannabis à usage médical existants obtiennent des licences (dispensaires en cohabitation) pour des opérations verticales (de la culture à la vente) et que les autres nouveaux demandeurs ne puissent demander que des licences de gros, ce qui signifie qu’il n’y aura pas de nouvelles licences de dispensaires de détail. Compte tenu de la structure de ces règles, nous pensons que les entreprises en place qui exercent actuellement leurs activités dans le New Jersey ont un avantage de type « premier arrivé » et nous considérons que des sociétés de notre portefeuille telles que Ayr Wellness (AYR), Columbia Care (CCHW), Curaleaf (CURA), Green Thumb Industries (GTII) et TerrAscend (TER) en bénéficieront toutes.

État de New York

Comme l’illustre le graphique ci-dessus, nous pensons que l’État de New York commence son marché du cannabis à usage récréatif peu après le New Jersey. Dans l’État de New York, le gouverneur Andrew Cuomo et le corps législatif de l’État continuent de négocier les dispositions d’un éventuel programme de cannabis à usage récréatif. Il y a deux voies à suivre dans l’État de New York : inclure des réformes sur l’utilisation du cannabis à usage récréatif via le processus budgétaire actuel de l’État, avec une date butoir au 1er avril, l’option préférée du gouverneur Cuomo, ou par le biais de la législation. Nous avons observé avec intérêt les différents choix politiques dans l’État de New York, les démocrates détenant une super majorité au sein du gouvernement de l’État, ce qui leur donne essentiellement un droit de veto sur le processus budgétaire. Les questions à régler entre le gouvernement et les sénateurs de l’État de New York comprennent les règles relatives à la livraison, à la consommation sur place, à la vente de grandes quantités, aux lois sur la possession par des mineurs ainsi qu’à l’affectation des recettes fiscales qui en découlent. Nous pensons que le début de l’année 2022 est le moment opportun pour que l’État de New York lance son programme de cannabis à usage récréatif. Les titulaires de licences actuels dans l’État de New York qui comptent parmi les meilleurs titres du Fonds comprennent notamment Columbia Care (CCHW), Cresco Labs (CL), Curaleaf (CURA) et Green Thumb Industries (GTII).

Pennsylvanie

Un développement intéressant s’est produit : il a été rapporté que le sénateur d’État Dan Laughlin (républicain) prévoit d’introduire le projet de loi sur le cannabis à usage récréatif et la relance économique en partenariat avec le sénateur d’État Sharif Street (démocrate). Dans le cadre du plan proposé, l’État délivrerait jusqu’à 100 licences de culture et 528 licences de dispensaire, dont 480 licences autorisant des dispensaires combinant le cannabis à usage récréatif et celui à usage médical (partage des locaux) et 48 licences de dispensaire exerçant leurs activités exclusivement pour le cannabis à usage récréatif.

Le gouverneur Wolf (démocrate) a demandé au corps législatif de l’État de légaliser le cannabis à usage récréatif, mais les républicains contrôlent les deux chambres législatives et n’y sont pas favorables à ce jour. Il est important de noter que la théorie de la réaction en chaîne liée à l’initiative de vote du New Jersey est au cœur des discussions en Pennsylvanie, car l’État partage sa frontière orientale avec le New Jersey, où le gouverneur Murphy vient de signer une loi d’habilitation du cannabis à usage récréatif, ouvrant la voie à l’ouverture du marché plus tard cette année. Cela crée une pression croissante sur la Pennsylvanie, qui devra soit emboîter le pas, soit dire adieu à des recettes fiscales potentielles par l’entremise d’une activité transfrontalière. Parmi les sociétés du portefeuille qui exercent des activités en Pennsylvanie, mentionnons Ayr Wellness (AYR), Cresco Labs (CL), Curaleaf (CURA), Green Thumb Industries (GTII), Harvest Health & Recreation (HARV), Terrascend (TER) ainsi que Trulieve (TRUL).

Connecticut

Le gouverneur Ned Lamont (démocrate) a inclus un plan de légalisation de la marijuana dans sa proposition de budget annuel. La demande officielle de budget comprend la légalisation du cannabis et la mise en place d’un cadre complet pour la culture, la fabrication et la vente de divers produits du cannabis à usage récréatif. Il est proposé que le marché du cannabis à usage récréatif soit lancé au deuxième trimestre de 2022, ce qui conforte notre opinion selon laquelle les effets en cascade amorcés dans le New Jersey se poursuivront dans tout le nord-est. Selon la proposition de budget du gouverneur du Connecticut, « on estime que 33,6 M$ de recettes seront générés par le marché du cannabis, pour atteindre 97 M$ d’ici l’exercice 2026 ». Après que l’État de New York, la Pennsylvanie et le Connecticut aient déjà mis en œuvre ou donné la priorité à la légalisation du cannabis pendant leur période budgétaire annuelle, nous prévoyons des efforts de légalisation similaires à Rhode Island et au New Hampshire.

Virginie

Le samedi 27 février, les législateurs de Virginie ont réglé les problèmes liés aux légères différences entre les projets de loi de la Chambre et du Sénat sur la légalisation de la marijuana à usage récréatif. En vertu de la législation, les ventes au détail commenceront en janvier 2024. La Virginie est le premier État du Sud à légaliser la marijuana, rejoignant ainsi 15 autres États et le District de Columbia. Le gouverneur Ralph Northam a soutenu la marijuana, notamment en demandant instamment la légalisation de la consommation de cannabis à usage récréatif, et on s’attend donc à ce qu’il signe le projet de loi final. Les projets de loi mettent l’accent sur les possibilités d’octroi de licences aux petites entreprises locales appartenant à des minorités. Toutefois, contrairement à d’autres États ayant récemment légalisé le cannabis à usage récréatif, les entreprises de cannabis à usage médical existantes, intégrées verticalement, ne seraient pas en mesure d’assurer la transition vers le marché du cannabis à usage récréatif. Les ventes de produits à base de marijuana à usage récréatif seraient taxées à 21 %, en plus de la taxe de vente normale de l’État de 6 %. Les municipalités pourraient facturer jusqu’à 3 % supplémentaires.

Floride

Une mise à jour dans un communiqué de presse de l’Office of Medical Marijuana Use (OMMU) de la Floride publiée au début du mois de mars indique que plus de 500 000 résidents de l’État sont désormais des patients « admissibles » qui peuvent recevoir des ordonnances de 2 644 médecins autorisés pour acheter de la marijuana dans 313 dispensaires de l’État. Le nombre de patients a augmenté de 55 % depuis mars de l’année dernière. La Floride a enregistré environ 1,2 G$ de ventes de cannabis en 2020, selon un rapport publié par Leafly et Whitney Economics. Pour souligner les avantages économiques globaux, le marché du cannabis à usage médical en Floride a créé environ 15 000 nouveaux emplois en 2020 et emploie présentement environ 31 444 personnes. Le marché de la Floride, un État dans lequel seule la consommation de cannabis à usage médical est légale, a enregistré des ventes supérieures à celles de tous les autres États, à l’exception de la Californie et du Colorado, où la consommation de cannabis à usage récréatif est légale depuis au moins deux ans (Californie) et plus de six ans (Colorado). En tête de ce marché de cannabis à usage médical lucratif se trouvent les titres du Fonds Ayr Wellness (AYR), Cresco (CL), Curaleaf (CURA) et Trulieve (TRUL).

Augmentation des fusions et acquisitions en 2021

Comme indiqué dans nos prévisions pour 2021, nous pensons que cette année offrira des occasions dans le domaine des fusions et acquisitions. Les États qui disposent d’un marché légal pour le cannabis à usage médical, mais qui n’ont pas encore légalisé l’usage de celui à usage récréatif attirent les fusions et acquisitions, car les entreprises américaines exerçant leurs activités dans de multiples États veulent avoir accès au marché avant les prochains changements juridiques. Parmi les transactions récentes, mentionnons l’achat de The Green Solution (société privée) au Colorado et de Project Cannabis (société privée) en Californie par Columbia Care (CCHW). CCHW a ensuite ajouté d’autres États dans lesquels la consommation de cannabis à usage médical est légale en acquérant Green Leaf, une entreprise qui exerce ses activités en Pennsylvanie, au Maryland, en Ohio ainsi qu’en Virginie. Au début de l’automne, Trulieve Cannabis (TRUL) a conclu l’acquisition de Solevo Wellness, un exploitant de dispensaires, et de PurePenn, une entreprise de culture et de distribution en gros, ce qui lui a permis de s’implanter en Pennsylvanie.

Au début de l’année 2021, nous avons assisté à deux opérations de fusion et d’acquisition distinctes axées sur des rachats en Floride. AYR Wellness (AYR), une société présente dans deux États, soit au Nevada et dans le Maine, est en train de devenir rapidement une entreprise exerçant ses activités dans de multiples États grâce à une série d’acquisitions. Sa transaction la plus récente a été l’acquisition, pour 290 M$, de la totalité des actions de Liberty Health Services (LHS), une entreprise floridienne titulaire d’une licence pour cannabis à usage médical. LHS est le quatrième plus grand réseau de dispensaires de la Floride, avec 31 sites.

En février, la société Cresco Labs (CL) est entrée sur le marché lucratif de la Floride en rachetant Bluma Wellness, exploitant de sept dispensaires One Plant et propriétaire de huit autres licences de dispensaire. Dans ces cas, ces entreprises exerçant leurs activités dans de multiples États ont été en mesure d’offrir le capital nécessaire pour que ces entreprises présentes dans un seul État puissent croître avec succès. Parallèlement, ces entreprises exerçant leurs activités dans de multiples États remplissent le plan de leurs opérations en acquérant des sociétés en activité dans un ou deux États sur les marchés clés du cannabis à usage récréatif ou à usage médical. Nous pensons que les investisseurs qui s’intéressent aux technologies auxiliaires qui soutiennent l’industrie, comme les entreprises de logistique et les spécialistes du commerce électronique, vont y porter une attention toute particulière.

Cannabinoïdes

L’un des facteurs à long terme les plus intéressants à observer dans l’industrie du cannabis est la science appliquée à l’avenir du développement des produits. Un certain nombre d’entreprises mènent des recherches sur les composés des plantes de marijuana et leurs effets sur des maladies et des troubles bien précis. C’était un facteur central dans l’acquisition de GWPH par JAZZ pour 7,2 milliards de dollars au début de 2021. GWPH produit le premier médicament dérivé de la plante de cannabis à être approuvé par le Food and Drug Administration des États-Unis, un médicament contre l’épilepsie appelé Epidiolex. L’acquisition ne concernait pas seulement Epidiolex, mais aussi la promesse de ses essais de stade avancé sur d’autres composés dérivés du cannabis pour traiter des maladies telles que la sclérose en plaques, l’autisme et la schizophrénie. Le dosage précis de médicaments et de produits spécialisés est un élément central de la croissance de l’industrie mondiale du cannabis et la capacité de créer des cannabinoïdes rares est un défi lorsqu’on se concentre sur la plante. La production synthétique de cannabinoïdes rares est un domaine qui revêt une grande importance et une grande valeur économique.

Les psychédéliques : notre point de vue

Nous voyons des investisseurs particuliers allouer des capitaux au secteur des psychédéliques et on nous a demandé notre avis. Nous pensons que, peut-être parce que certains investisseurs ont manqué le parcours du cannabis depuis les premiers jours du Fonds en 2017 ou même depuis les creux de mars 2020, il y a un sentiment d’entrer dans ce nouveau secteur, car il s’agit du « nouveau cannabis », le secteur offrant un potentiel similaire dans une courte période de temps. Le marché des psychédéliques est assez intéressant, mais nous pensons que les investisseurs doivent comprendre qu’il est fondamentalement différent de celui du cannabis. Aucun marché légal pour la consommation par des adultes n’est prévu dans un avenir prévisible. Il existe cependant des applications et des traitements médicaux potentiels intéressants, mais les investisseurs doivent comprendre que les délais associés aux essais cliniques se situent généralement entre trois et sept ans au minimum. Il est également important de noter que le développement d’un médicament est binaire, les essais présentent une rentabilité de type « tout ou rien », les investisseurs attendant les résultats des essais. Fondamentalement, ce qui nous préoccupe dans le secteur à l’heure actuelle, c’est que les investisseurs qui cherchent actuellement des façons de s’enrichir rapidement n’ont peut-être pas la patience de rester dans le secteur pendant les années de développement qui seront probablement nécessaires. Nous continuons à surveiller le secteur et serions prêts à y participer lorsque les évaluations seront favorables.

L’expérience de l’équipe chargée de la mise au point des médicaments ou de la biotechnologie est un élément clé à prendre en considération lors d’un placement dans ce domaine; quelle est son expérience antérieure dans d’autres programmes de découverte de médicaments? Nous voyons une différence clé entre les psychédéliques et le cannabis dans la manière dont les produits ou les médicaments sont distribués. Les psychédéliques sont administrés pendant un certain nombre d’heures en présence de praticiens qui doivent surveiller le patient dans une clinique ou un cabinet médical. Cette situation est très différente de celle du cannabis, pour lequel les États et les pays ont légiféré sur des conditions médicales pouvant être traitées par le cannabis, auquel on peut avoir accès avec une carte médicale et qui peut être délivré facilement dans des dispensaires légaux. Cet aspect est essentiel, car il a permis de réaliser des ventes précoces en ce qui a trait au cannabis à usage médical, de sensibiliser le public, d’obtenir une large acceptation du marché et d’ouvrir différents marchés au niveau des États. Cette situation est très différente de celle des psychédéliques, qui s’alignent davantage sur la distribution traditionnelle des médicaments. Par conséquent, nous n’avons pas investi à ce jour dans ces sociétés de développement de médicaments, car nous ne voyons pas la même trajectoire de soutien aux ventes et à la commercialisation. Nous notons également que les sociétés qui évoluent dans le secteur des psychédéliques et qui se concentrent sur les dispensaires sont constamment confrontées à une compression des prix ainsi qu’à l’absence de barrières à l’entrée. Il serait donc préférable d’investir dans l’aspect biotechnologique de cette activité, mais il ne faut pas oublier que le développement d’un médicament prend de trois à cinq ans, voire plus. Dans le même temps, nous voyons de meilleures occasions avec la croissance du secteur du cannabis.

2. Résultats financiers

Malgré l’essor des producteurs de cannabis canadiens depuis le début de l’année, les résultats financiers continuent d’illustrer la faiblesse du marché principal du cannabis canadien et, par conséquent, nous demeurons sous-pondérés au Canada. Canopy Growth (WEED) a annoncé en février des revenus nets de 152,5 M$ pour le troisième trimestre de 2021, un résultat légèrement supérieur au consensus de 149,8 M$, grâce à des revenus non liés au cannabis et non canadiens plus élevés que prévu. Les ventes de cannabis à usage récréatif de WEED au Canada ont augmenté d’environ 3 % par rapport à la période précédente, tandis que celles du cannabis à usage médical sont restées généralement stables. La société a annoncé une perte du BAIIA ajusté de (68,4 M$), une perte réduite par rapport aux estimations des analystes de (74,8 M$). Les autres revenus (hors cannabis) ont été stimulés par Storz & Bickel, This Works et BioSteel. La société a également annoncé une dépréciation d’actifs de 400 M$ au cours du trimestre, ce qui a entraîné une perte nette de 829 M$ pour le trimestre.

Aurora Cannabis (ACB) continue de mettre en œuvre d’importantes initiatives de réduction des coûts et se concentre sur une meilleure exécution ainsi que sur la mise en place d’une stratégie de portefeuille plus large. Au cours du trimestre, la société a annoncé de nouvelles réductions d’activités. ACB a annoncé des revenus nets de 67,7 M$ pour le deuxième trimestre de 2021, un résultat légèrement inférieur au consensus de 68,8 M$. La marge brute ajustée d’ACB avant rajustements de la juste valeur était de 42 %, en baisse par rapport aux 48 % du trimestre précédent, tandis que le BAIIA s’est traduit par une perte de (13,9 M$), un résultat inférieur aux estimations du consensus, qui prévoyait une perte de (5,4 M$). Le défi reste les ventes sur le marché du cannabis à usage récréatif canadien, car ACB a connu une baisse notable de ses ventes par rapport au trimestre précédent, d’environ 17 %, pour atteindre 28,6 M$, en raison de la perte de parts de marché de ses produits floraux de valeur (« Daily Special ») et d’une augmentation des retours sur ventes et des ajustements de prix au cours de la période. ACB a comptabilisé environ 232 M$ de dépréciation d’actifs au cours du trimestre après avoir annoncé son intention de fermer ses installations Aurora Sun et de réduire l’utilisation de ses installations phares Aurora Sky à environ 25 %. Même avec ce résultat et les efforts déployés pour réduire la consommation de liquidités, la société est encore loin d’un BAIIA équilibré, qu’elle était censée atteindre d’ici ce trimestre sur la base de clauses bancaires antérieures qui ne s’appliquent plus.

En contraste avec les résultats de deux des principaux producteurs de cannabis du Canada, nous tenons à souligner le rendement de trois des dix principaux titres du Fonds qui ont publié des résultats préliminaires très positifs pour le quatrième trimestre.

TerrAscend (TER) a été la première entreprise américaine exerçant ses activités dans de multiples États à annoncer ses résultats financiers pour le quatrième trimestre de 2020 et l’année en cours. La société a annoncé à l’avance des revenus de 198 M$ US et un BAIIA ajusté de 60 M$ US pour l’année, tout en annonçant des revenus de 65 M$ US et un BAIIA ajusté de 26 M$ US pour le quatrième trimestre de 2020. Le plus impressionnant est la croissance de la marge du BAIIA ajusté, qui passe de 24 % au deuxième trimestre et de 35 % au troisième trimestre, à 40 % pour le quatrième. Les prévisions pour 2021 font état de revenus de l’ordre de 360 à 380 M$ et d’un BAIIA ajusté de l’ordre de 140 à 160 M$, soit une marge de 41 %, ce qui semble prudent compte tenu des résultats du quatrième trimestre. Les résultats financiers complets seront publiés le 23 mars. Ces résultats du quatrième trimestre font suite à l’expansion de la culture et de la production en Pennsylvanie au cours des deuxième et troisième trimestres et à l’ouverture de son premier dispensaire de cannabis à usage médical dans le New Jersey au milieu du quatrième trimestre, où la société a établi la plus grande empreinte de production dans l’État.

Columbia Care (CCHW) a publié des résultats préliminaires pour le quatrième trimestre de 2020 ainsi que des prévisions pour 2021. On parle de revenus de l’ordre de 81,8 M$ pour le quatrième trimestre de 2020, un résultat légèrement supérieur au consensus de 81,3 M$. Les revenus pro forma, qui incluent la pleine contribution de l’acquisition de Project Cannabis, conclue début décembre, s’élèvent à 87 M$. De solides mesures opérationnelles ont été divulguées, avec une marge brute ajustée de 42 % contre des estimations consensuelles de 39 %. Le BAIIA ajusté de 9,4 M$ a dépassé les estimations consensuelles des analystes, qui étaient de 7,6 M$. Le BAIIA ajusté pro forma incluant la pleine contribution de Project Cannabis était de 12 M$. La société a fourni ses perspectives pour 2021, qui incluent la clôture de l’acquisition de Green Leaf au troisième trimestre de 2021, mais n’ajoute aucune contribution des ventes de cannabis à usage récréatif dans le New Jersey, dans l’État de New York ainsi qu’en Virginie. Les revenus prévus sont de l’ordre de 500 à 530 M$, contre 485 M$ pour le consensus, tandis que les marges brutes ajustées prévues devraient atteindre 47 %, contre 44 % pour le consensus. La croissance des flux de trésorerie est également plus forte dans les prévisions la société, avec un BAIIA ajusté de 95 à 105 M$, contre 94 M$ pour le consensus. La société est bien positionnée compte tenu de la transition des ventes traditionnelles de cannabis à usage médical à celles à usage récréatif, avec des activités dans treize États où la consommation de cannabis à usage médical est légalisée et dans quatre États où la consommation du cannabis à usage médical et à usage récréatif est légalisée. Les acquisitions récentes consolident la position de CCHW en tant que chef de file sur le marché américain du cannabis en pleine expansion.

GW Pharma (GWPH) a publié ses résultats pour le quatrième trimestre de 2020 et l’ensemble de l’année 2020, qui font état de revenus de 148,2 M$, un résultat supérieur aux estimations du consensus, qui étaient de 144,5 M$. La société a généré une perte d’exploitation de -22,8 M$, ce qui est conforme au consensus de -21,4 M$. Les ventes d’Epidiolex, le médicament de GWPH approuvé par le FDA et l’UE, ont augmenté de 70 % en glissement annuel au cours de l’année 2020, et la société continue d’étendre la portée mondiale du médicament, prévoyant un lancement en France, en Espagne ainsi qu’en Italie au premier semestre de 2021. Rappelons que Jazz Pharmaceuticals (JAZZ) a annoncé un accord pour l’acquisition de GWPH, dont la clôture est prévue au deuxième trimestre de 2021.

3. Vente d’options

En février, le Fonds a continué à appliquer sa stratégie d’options pour améliorer ses rendements ajustés en fonction du risque. Grâce à la volatilité du secteur du cannabis supérieure à la moyenne, nous sommes en mesure de générer des primes, tout en diminuant la volatilité globale du Fonds par rapport à son indice de référence sous-jacent. Là où nous croyons que nous sommes bien rémunérés au moyen des revenus de primes gagnés, nous vendons des options de vente assorties d’une garantie en espèces sur des sociétés que nous souhaitons détenir dans le Fonds. Nous vendons également des options d’achat couvertes sur des titres dont les évaluations sont, selon nous, exagérées et nous vendons des options doubles (options de vente et d’achat sur un même titre à des prix d’exercice similaires) et des positions combinées (options de vente et d’achat sur un même titre à des prix d’exercice différents) sur des titres qui, selon nous, oscilleront à l’intérieur de la fourchette. Selon le prix d’exercice choisi, ces trois stratégies sont des stratégies neutres ou légèrement haussières qui nous permettent de générer des primes d’options ou d’acheter et de vendre des positions à des prix plus avantageux pendant les périodes de volatilité élevée. Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes d’options, soit environ 3,67 millions de dollars. Nous continuerons à utiliser notre programme d’options pour rechercher des occasions attrayantes étant donné la volatilité supérieure à la moyenne du secteur, car nous croyons fortement que la vente d’options peut ajouter une valeur croissante à l’avenir.

Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de sociétés que nous préférons, en générant des revenus d’options d’environ 94 000 $. Nous continuons de vendre des options d’achat couvertes sur des sociétés qui, à notre avis, se situent dans les limites à court terme de la fourchette et desquelles nous pourrions recevoir des primes supérieures à la moyenne. Parmi les exemples de ce type d’opération, citons Amazon (AMZN), United Health (UNH) et Village Farms (VFF). Nous avons également continué de vendre des options de vente assorties d’une garantie en espèces hors du cours à un prix d’exercice qui offrait des possibilités d’augmenter notre exposition, à des prix plus attrayants, pour acquérir des titres se trouvant déjà dans le Fonds, notamment Johnson & Johnson (JNJ), Pfizer (PFE), AMN Healthcare (AMN), Jamieson Wellness Inc. (JWEL) et Sunopta Inc. (STKL), les options de vente assorties d’une garantie en espèces de STKL s’étant révélées particulièrement lucratives. Nous avons pu profiter de la récente correction des cours, de la couverture médiatique positive entourant l’introduction en bourse d’Oatly et de la volatilité élevée pour vendre des options de vente garanties par des liquidités sur STKL, une société mondiale de premier plan spécialisée dans les aliments et les boissons à base de plantes, les aliments et les boissons à base de fruits, ainsi que dans l’approvisionnement et la production d’ingrédients biologiques.

Nous avons établi notre position de base entre 10 et 15 %, mais nous cherchons à profiter de la récente correction des prix et de la volatilité élevée pour vendre des options de vente garanties en espèces afin d’accumuler d’autres actions. Le 25 février, le titre de STKL se négociait à 15,05 $ US, et nous avons vendu une option de vente assortie d’une garantie de 22 jours en espèces en vendant une expiration le 19 mars à un niveau de volatilité de 87 % et à un prix d’exercice de 15 $ US, et nous avons obtenu un bénéfice de 1,35 $ US. Cela correspond à un rendement à l’exercice de 9,0 % pour 22 jours en circulation, ou l’équivalent de 149 % sur une année. Dans le cas d’une assignation, le seuil de rentabilité serait de 13,65 dollars américains, ou de 9,30 % inférieur au point de référence lorsque l’opération a eu lieu. Au moment d’écrire ces lignes, après la pause des marchés boursiers au cours de la première semaine de mars, STKL se négocie entre 13 et 14 $ US par action (au 30 mai 2021) et nous sommes heureux de poursuivre cette stratégie à ces niveaux.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Sub-advisor of the Ninepoint Alternative Health Fund

Fonds Ninepoint de santé alternative Rendements Composés¹ au 28 février 2021 (série F NPP5421)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 AN | DÉBUT | |

|---|---|---|---|---|---|---|---|

| Fonds | 10,1 % | 22,3 % | 24,9 % | 51,4 % | 88,5 % | 24,5 % | 33,6 % |

| Indice | 4,1 % | 26,4 % | 18,2 % | 41,3 % | 27,1 % | 2,3 % | 8,9 % |

ANALYSES STATISTIQUES²

| FOND | Indice | |

| Rendements à ce jour | 180,9 % | 35,5 % |

| Écart-type | 30,1 % | 33,9 % |

| Ratio de Sharpe | 1,1 | 0,2 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au février 28, 2021. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le février 28, 2021 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada