Stratégie de titres à revenu fixe de Ninepoint

Commentaire de avril 2021

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées et du Fonds opportunités de revenu de crédit.

Le 10 mai, nous avons lancé un nouveau fonds, le Fonds de revenu alternatif et d’occasions, un fonds basé sur un prospectus simplifié avec une option d’achat de série de FNB et des liquidités quotidiennes. À compter du mois prochain, ce commentaire abordera également les développements au sein de ce nouveau fonds de revenu alternatif liquide.

Facteurs macroéconomiques

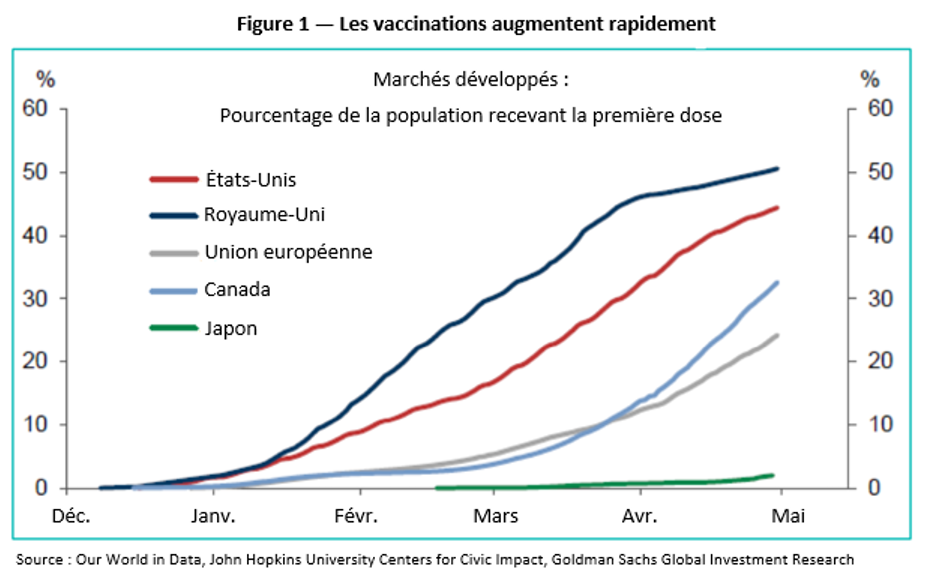

Dans la majeure partie du monde développé, les programmes de vaccination contre la COVID-19 continuent de s’accélérer. Plusieurs pays, comme les États-Unis et le Royaume-Uni, atteignent désormais des niveaux de vaccination qui laissaient envisager une réouverture prudente (figure 1). Plus près de chez nous, les vaccinations ont également augmenté rapidement, et au rythme actuel, environ 50 % de la population canadienne devrait avoir reçu sa première dose d’ici la fin du mois de mai. Même s’il reste à voir quand les taux de vaccination atteindront leur maximum, les données fondées sur des enquêtes suggèrent qu’une grande partie des Canadiens sont assez réceptifs à la vaccination. On ne peut pas en dire autant des États-Unis, où l’hésitation à l’égard des vaccins a déjà entraîné une baisse du rythme quotidien de vaccination et une accumulation des stocks de vaccins.

Néanmoins, plusieurs États américains assouplissent les restrictions, de sorte qu’après des mois passés à attendre une activité économique très soutenue au printemps, tous les regards sont désormais tournés vers les publications de données économiques proprement dites. La reprise sera-t-elle aussi forte que certains l’avaient prévu ou faudra-t-il un certain temps pour que les personnes ayant perdu leur emploi reviennent sur le marché du travail?

Les attentes quant à la vigueur de la « réouverture » sont très élevées; après un rapport sur l’emploi exceptionnel en mars (plus de 700 000 emplois créés), il était largement attendu que le rapport d’avril affiche une augmentation supplémentaire d’un million d’emplois, certains suggérant même jusqu’à 1,5 million. Un tel rythme d’embauche aurait largement contribué à renforcer les prévisions de retour au plein emploi d’ici 2022.

Malheureusement, les résultats ont été plutôt décevants, avec moins de 300 000 nouveaux emplois nets créés au cours des mois. Ces chiffres nous laissent évidemment perplexes : étant donné la réouverture de nombreux États, on aurait pu s’attendre à voir beaucoup plus d’activités d’embauche. Malgré toutes les discussions concernant les ajustements saisonniers et d’autres facteurs techniques, il ne fait aucun doute qu’il s’agit d’un faible rapport. Le taux de chômage a augmenté par rapport au mois dernier, alors que, dans le même temps, d’autres indicateurs de la demande de main-d’œuvre montrent que les entreprises ont eu du mal à trouver des employés pour occuper les postes. Il est certain qu’étant donné la largesse des prestations gouvernementales et la peur du virus, certains chômeurs choisissent probablement de ne pas retourner au travail. Si cette dynamique persiste, il faudra peut-être plus de temps pour que l’emploi en général atteigne des niveaux compatibles avec le nouveau cadre de la Réserve fédérale.

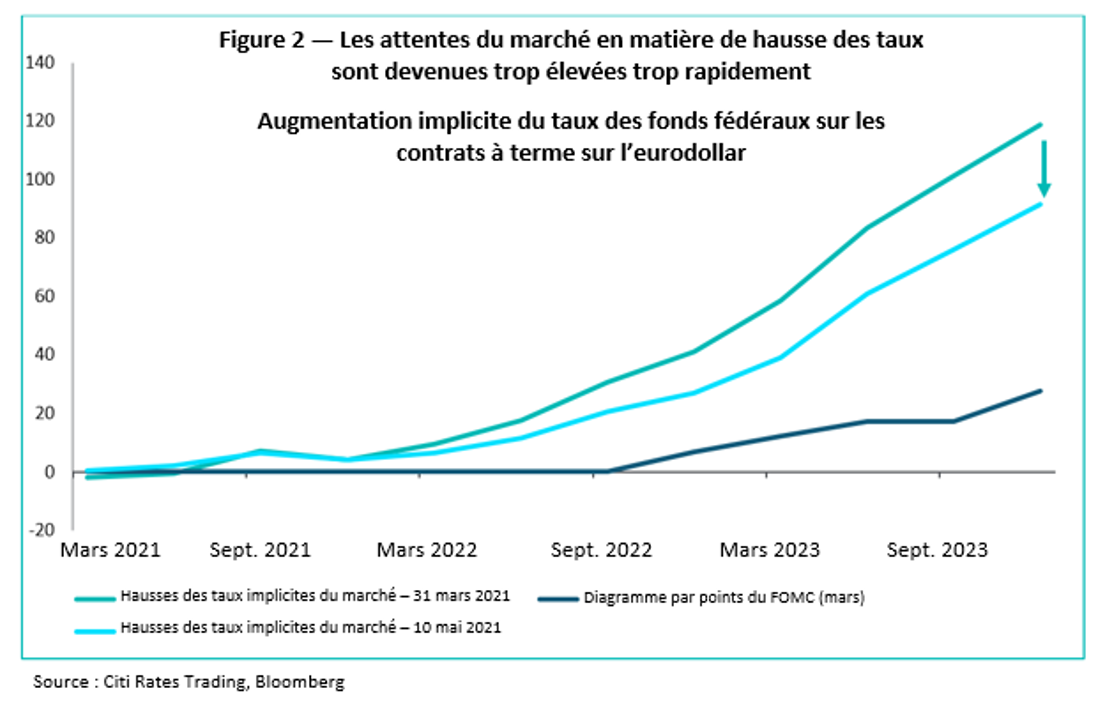

En conséquence, le marché obligataire a commencé à réajuster à la baisse ses prévisions de hausse des taux de la part de la Réserve fédérale. Comme le montre la figure 2 ci-dessous, depuis la fin du mois de mars, le marché a déjà réajusté ses prévisions par environ 30 pb. Il s’agit d’une situation délicate pour les décideurs politiques; la Réserve fédérale a pour mandat d’atteindre le plein emploi « avant même de penser à une hausse des taux », mais la politique budgétaire crée un environnement qui dissuade les travailleurs à réintégrer le marché du travail. Une hausse des salaires contribuerait-elle à les motiver? Dans quelle mesure? Il est certain que si ces dynamiques persistent, elles continueront à alimenter le discours inflationniste. La Réserve fédérale, qui qualifie les hausses actuelles de l’inflation de temporaires (c’est-à-dire, dues aux effets de base et aux perturbations des chaînes d’approvisionnement), examinera-t-elle également cette question ou réévaluera-t-elle le niveau réel de plein emploi? La situation reste très incertaine, et il faudra du temps pour distinguer les signaux des bruits, mais une chose est sûre : la trajectoire de l’économie n’est pas aussi évidente que le consensus du marché semble le supposer. Plus les attentes sont élevées, plus le risque de déception est grand.

Crédit

Le crédit continue d’afficher un bon rendement, les écarts ayant pour la plupart été stables en avril. Même si nous en sommes toujours à environ 10 pb du creux atteint en février, le marché affiche à nouveau un ton positif. Les nouvelles émissions sont très concurrentielles, ce qui entraîne régulièrement des carnets d’ordres quatre à cinq fois sursouscrits. Les bénéfices ont été solides jusqu’à présent au premier trimestre, plusieurs sociétés ayant mis l’accent sur la réduction des dettes (pétrole et gaz, par exemple) et la gestion du bilan. À l’approche de l’été, nous prévoyons un certain ralentissement des nouvelles émissions, ce qui devrait être favorable au marché du crédit.

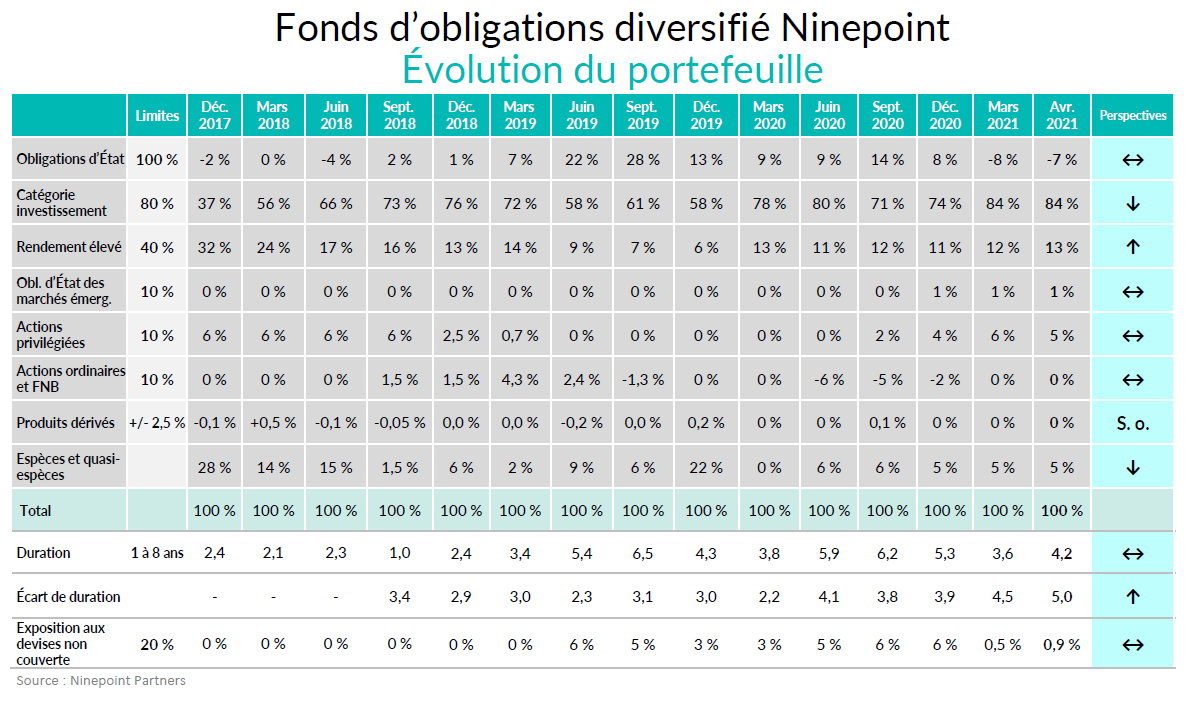

Fonds d’obligations diversifiées (FOD)

Le mois d’avril a été un bon mois pour le FOD qui a enregistré un rendement de 40 pb. La stabilité du crédit et des taux d’intérêt a permis au fonds d’obtenir son rendement, sans interruption. En ce qui concerne nos titres de la catégorie investissement à court terme (1 à 3 ans), nous continuons notre réinvestissement au milieu de la courbe (7 à 10 ans), où nous trouvons de bien meilleurs rendements globaux. Par conséquent, la duration du portefeuille a légèrement augmenté pour atteindre 4,2 ans (duration d’écart de 5 ans). Au cours des prochaines semaines, nous envisageons d’augmenter légèrement la pondération des titres à rendement élevé, principalement en raison d’investissements dans des obligations à court terme ou des obligations appelées au remboursement à rendement élevé (avec des rendements d’environ 2 %) et de nouveaux investissements dans des titres hybrides, à mesure que les actions privilégiées se font lentement acheter (notez la réduction dans la pondération du portefeuille).

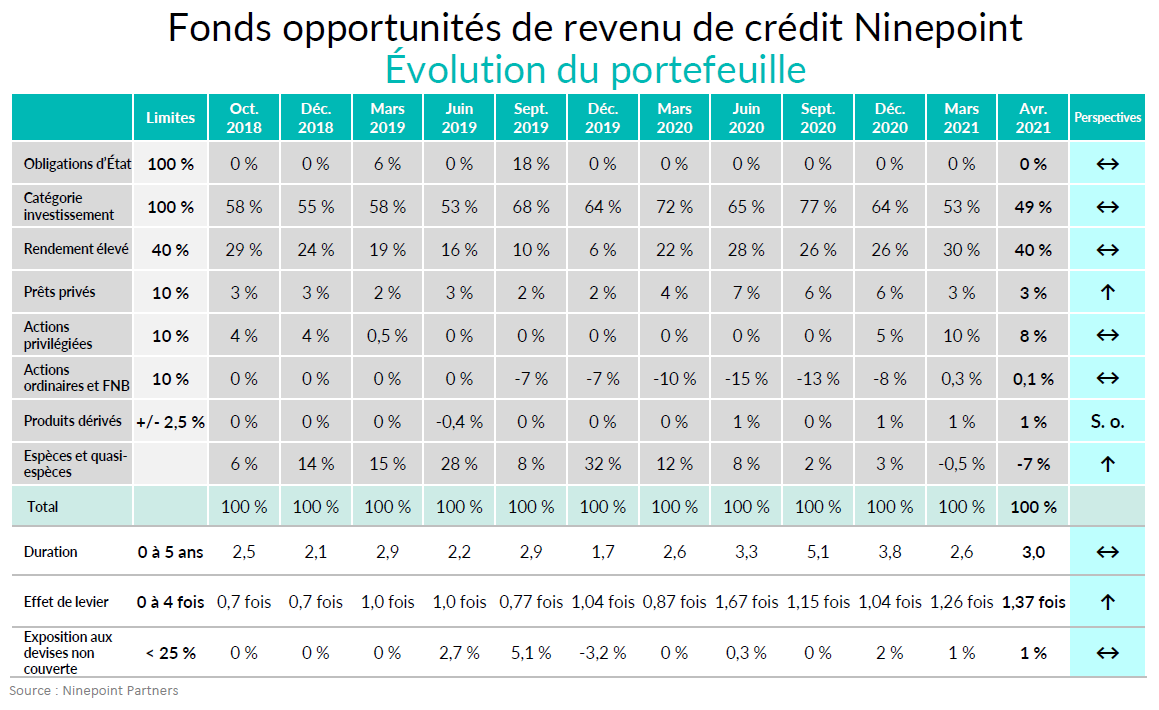

Fonds opportunités de revenu de crédit

Le Fonds a connu un autre bon mois, obtenant un rendement de 71 pb. Comme le mois dernier, les écarts de crédit légèrement plus importants ont été plus que compensés par les revenus générés par le fonds, et grâce à sa très faible duration, le rendement n’a pas été touché de manière importante par les taux.

La pondération des titres à rendement élevé a augmenté pour atteindre 40 %, ce qui reflète principalement l’achat d’obligations appelées au remboursement dont le rendement à l’achat est attrayant (2 %). Comme pour le FOD, certaines de nos actions privilégiées se font maintenant acheter, comme prévu, ce qui réduit notre pondération. L’effet de levier est légèrement en hausse et s’élève à 1,37 fois, ce qui reflète l’environnement de crédit positif et les données fondamentales solides des entreprises. Compte tenu de certaines des nouvelles occasions que nous constatons en matière de crédit, nous nous attendons à ce que l’effet de levier se stabilise pour atteindre environ 1,5 fois dans les mois à venir.

Conclusion

Malgré la volatilité des données économiques, les commentaires sur les résultats des entreprises au premier trimestre ont été excellents et surtout positifs en ce qui concerne le crédit. Nous continuons à faire preuve d’un optimisme prudent quant aux perspectives, et nous positionnons donc les portefeuilles de façon à bénéficier de cet environnement.

Mark et Etienne

Partenaires Ninepoint

Fonds d’obligations diversifiées Ninepoint Rendements Composés¹ de 30 avril 2021 (série F NPP118)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 NAS | 5 NAS | Début | |

| Fond | 0,4 % | -1,0 % | -0,8 % | 0,0 % | 3,7 % | 3,2 % | 3,9 % | 3,8 % | 4,4 % |

Catégorie d’obligations diversifiées Ninepoint Rendements Composés¹ de 30 avril 2021 (série F NPP221)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 0,4 % | -1,0 % | -0,8 % | 0,0 % | 3,6 % | 3,1 % | 3,8 % | 4,4 % |

Fonds opportunités de revenu de crédit Ninepoint Rendements Composés¹ de 30 avril 2021 (série F NPP507)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 0,7 % | 2,3 % | 1,6 % | 7,7 % | 21,1 % | 6,7 % | 7,1 % | 5,9 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du avril 30, 2021. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du avril 30, 2021. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du avril 30, 2021.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le avril 30, 2021 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada