Stratégie de titres à revenu fixe de Ninepoint

Commentaire de juin 2021

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Facteurs macroéconomiques

Le réel point culminant en juin a été la réunion des membres du FOMC, pendant laquelle la Réserve fédérale a surpris les marchés par un énoncé et un lot de prévisions (les fameux graphiques à points) quelque peu fonceurs, ce qui a entraîné une baisse des taux d’intérêt à long terme. Pour comprendre la situation actuelle et la possible direction à prendre, nous avons jugé utile de revenir sur le début de l’année 2021.

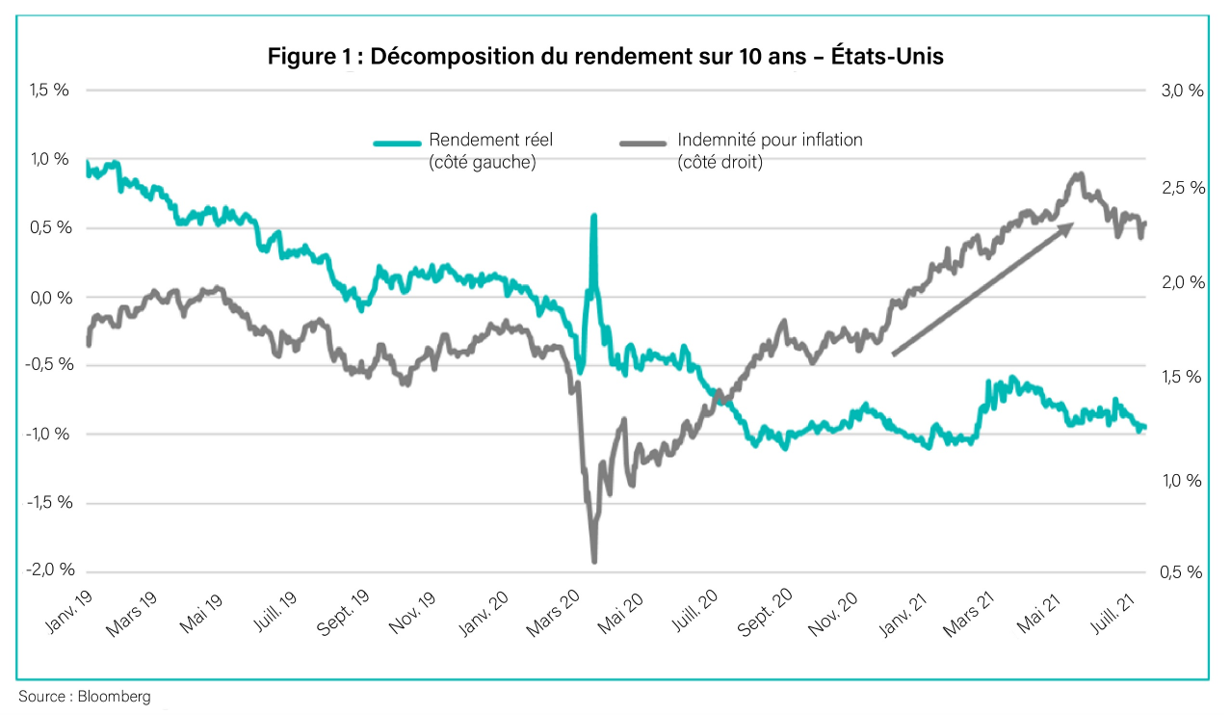

Depuis le début de l’année, le consensus du marché s’appuyait sur l’hypothèse que la Réserve fédérale donnait intentionnellement la priorité au marché du travail en raison de ce rappel constant des quelque dix millions d’Américains de moins sur le marché du travail. Compte tenu du nouveau cadre de la Réserve fédérale et de son intention déclarée de laisser plutôt augmenter l’inflation en vue de compenser la faible inflation antérieurement observée, les mesures d’anticipation d’inflation ont crû de façon importante (figure 1). En d’autres mots, le cadre de la Réserve fédérale gagnait en crédibilité.

Toutefois, une (plus que) bonne dose de mesures de relance budgétaire jumelée à un taux d’inflation élevé a créé un contexte où beaucoup ont cru que la Réserve fédérale finirait par accuser un retard. Qu’arriverait-il si l’inflation est élevée et le demeure? La Réserve fédérale continuerait-elle à mettre l’accent sur le marché du travail ou réagirait-elle devant cette inflation persistante? Jusqu’à la réunion du FOMC en juin, l’écrasant consensus du marché était que la Réserve fédérale laisserait augmenter l’inflation, au moins jusqu’à ce que les niveaux d’emploi correspondent de nouveau au plein emploi. En raison du rythme lent constaté récemment en matière de gains d’emploi, cela risquait de prendre pas mal de temps. En conséquence de ce discours, la tendance très populaire (et soutenue) a été de spéculer sur la baisse du cours des obligations d’État américaines à échéances éloignées étant donné qu’une inflation accrue et le retard de la Réserve fédérale entraîneraient des taux d’intérêt nettement supérieurs à l’avenir.

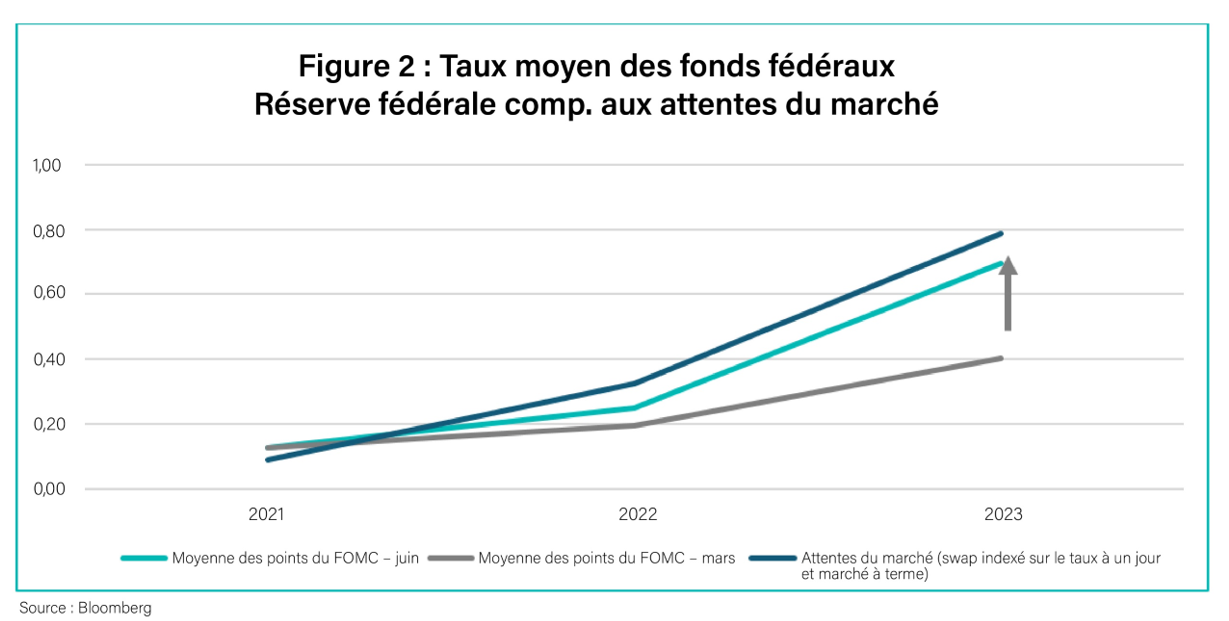

Or, à la réunion du FOMC en juin, il n’y a pas eu une seule mention de ces quelque dix millions de travailleurs absents du marché du travail. Le discours a plutôt porté presque exclusivement sur l’inflation. À la grande surprise de bien des gens, le FOMC a même commencé à parler de réduire progressivement l’assouplissement quantitatif. En plus, les désormais fameux graphiques à points montrant les prévisions de chacun des membres du FOMC quant à la trajectoire la plus probable du taux des fonds fédéraux ont révélé une position nettement fonceuse qui a contrasté avec les données présentées à la réunion en mars. La figure 2 ci-dessous montre le taux moyen des fonds fédéraux tiré des graphiques à points des réunions de mars et de juin ainsi que les plus récentes prévisions du marché d’après le swap indexé sur le taux à un jour et le marché à terme. Croyant essentiellement avant en l’absence de hausses de taux en 2022, la Réserve fédérale laisse désormais entendre qu’il y aurait 3 hausses de taux d’ici la fin de 2023.

C’est un changement important qui compte beaucoup dans le discours « inflationniste » mentionné précédemment : si la Réserve fédérale met désormais l’accent sur les risques d’inflation plutôt que sur le ralentissement du marché du travail, les probabilités d’un retard sont bien moins grandes, d’où la réaction du marché obligataire par la suite. Les mesures de relance budgétaire étant chose du passé et la Réserve fédérale adoptant une position plus entreprenante, les risques d’une inflation galopante sont désormais grandement réduits et les prévisions relatives aux taux d’intérêt à long terme, à la baisse. Par conséquent, comme les attentes à l’égard de l’inflation ont diminué, la probabilité d’une « grande reflation » a également diminué. Ce qui a fait que tout le monde a réagi de même façon, entraînant une hausse marquée de la demande pour les bons du Trésor américain et une augmentation des prix (de même que la chute du rendement).

Pour jeter de l’huile sur le feu, le tout a coïncidé avec le renouvellement de restrictions liées au variant Delta dans de nombreux pays et un ralentissement de l’activité économique en Asie. Il s’agit essentiellement du renversement d’une position très populaire qui devait être atténuée et le cours des actions a reflété cette capitulation dans les semaines qui ont suivi.

Depuis, la direction de la Réserve fédérale a réaffirmé l’importance qu’elle accorde aux progrès sur le marché du travail, reconnaissant le risque posé par l’inflation tout en nuançant un peu son propos. Toutefois, pour le camp de la « grande reflation », il était déjà trop tard.

De notre point de vue, il est rafraîchissant de constater que la Réserve fédérale n’a pas perdu sa volonté de combattre l’inflation. Nous adhérons à l’opinion que la période d’inflation actuelle est plutôt transitoire et que la hausse du rendement à long terme a été exagérée (voir le commentaire de mars 2021). L’optimisme prévalant plus tôt cette année (vous vous souvenez de la prévision d’un million de nouveaux emplois par mois?) concernant une activité économique fulgurante a diminué, ce qui est probablement une bonne chose, car un scénario de la sorte a toujours été très improbable. L’indice PMI a connu des sommets et d’autres segments « chauds » du marché comme celui du logement ralentissent, les cours élevés décourageant les nouveaux acheteurs. Les chaînes d’approvisionnement commencent à retrouver un certain équilibre, faisant diminuer l’inflation. Les travailleurs qui ont perdu leur emploi au cours de la dernière année prendront un certain temps à trouver un nouvel emploi, mais réintégreront le marché du travail, à un rythme plus lent toutefois. Les mesures de relance commençant à s’épuiser, l’exaltation qui a stimulé l’économie américaine est en train de disparaître.

Pour ce que cela vaut, les rendements à long terme, après être devenus trop élevés trop rapidement cette année, ont probablement trop reculé et sont revenus trop bas après cette énorme liquidation forcée des positions courtes. La liquidité, même dans le cas des actifs les plus liquides au monde (bons du Trésor américain), diminue toujours beaucoup l’été, ce qui tend à accentuer les variations, dans un sens ou dans l’autre. Nous croyons que le balancier a oscillé trop loin dans le sens inverse; par conséquent, nous avons continué de conserver une duration du portefeuille moindre et avons ajouté des couvertures au Fonds d’obligations diversifiées (FOD) afin de mieux protéger les investisseurs d’une volatilité accrue.

Crédit

Le crédit continue d’être exceptionnellement stable. Les écarts sont serrés, ce qui pourrait devenir une source de préoccupation, mais le contexte économique s’améliore sans cesse, les entreprises (pour la plupart) demeurent prudentes dans l’utilisation de leurs bilans et la demande de leurs obligations reste très élevée. Comme les nouvelles émissions devraient ralentir au cours des prochains mois, nous croyons que l’offre technique pour les obligations de sociétés continuera d’être forte.

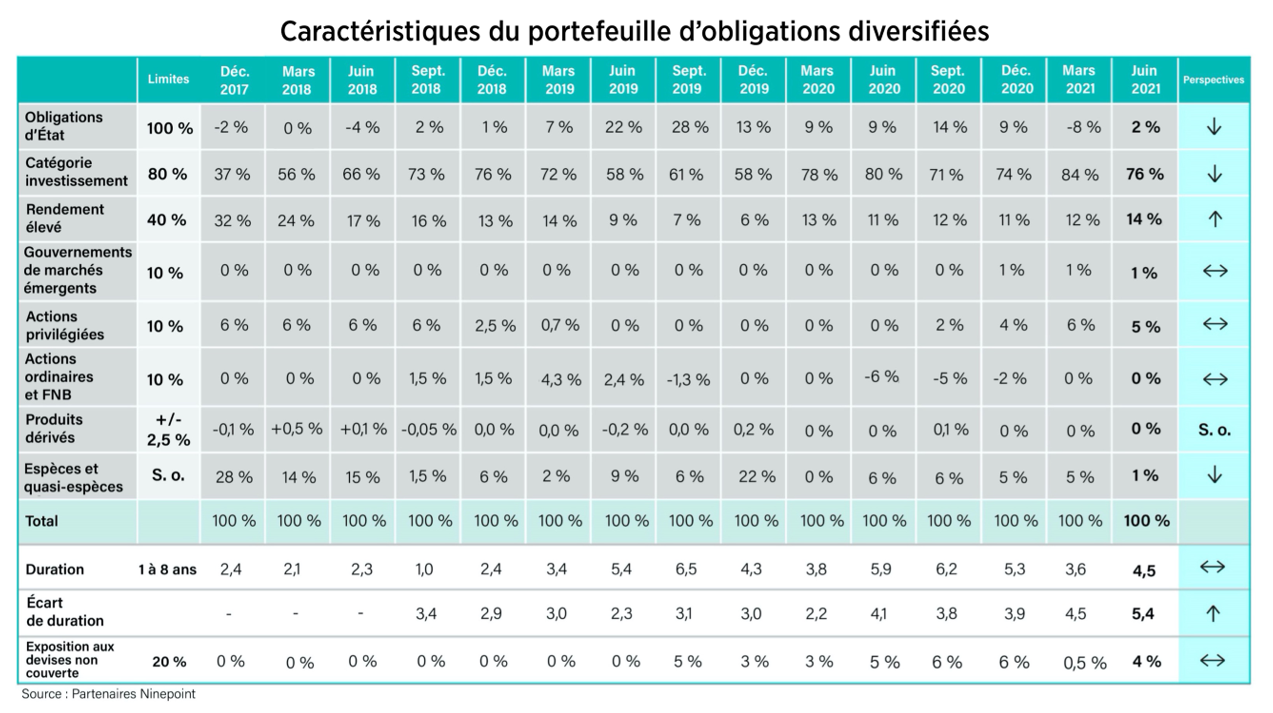

Fonds d’obligations diversifiées (FOD)

Le FOD continue de connaître un bon rendement; la prolongation de la duration dans le crédit effectuée en mars et en avril profite de la récente baisse des rendements des obligations d’État. Les écarts de crédit, quoique serrés, sont très stables, ce qui nous permet d’obtenir notre bon portage d’intérêt sans trop de volatilité. Quelques changements seulement ont été apportés au portefeuille en juin et nous ne nous attendons pas plus à des modifications importantes en juillet. Nous considérons que nous sommes positionnés de façon appropriée dans l’environnement actuel.

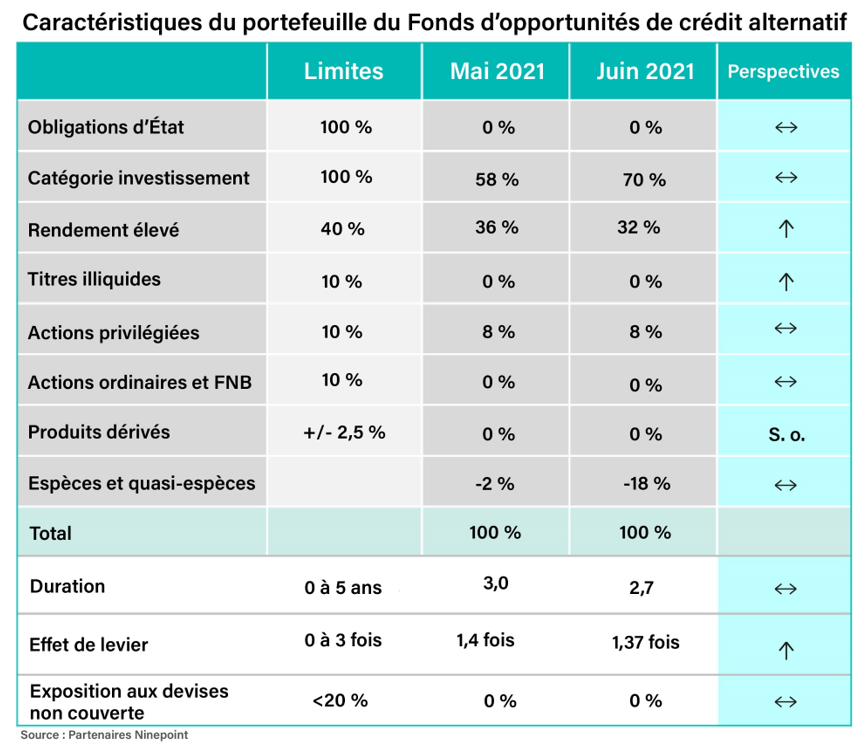

Fonds d’opportunités de crédit alternatif (NACO)

En juin, le Fonds d’opportunités de crédit alternatif a connu son premier mois complet de rendement depuis sa création et son rendement est conforme aux prévisions, c’est-à-dire qu’il suit très bien les résultats du Fonds opportunités de revenu de crédit, qui a servi de modèle. Depuis la création du Fonds, le placement a été total et la position du portefeuille est telle que nous l’avons voulue : courte duration (environ 3 ans) et effet de levier autour de 1,4 fois. Notre position actuelle de rendement élevé reflète la répartition dans des titres hybrides (sociétés de grande qualité se situant à un niveau inférieur dans la structure du capital) d’émetteurs de catégorie investissement. Nous étudions actuellement quelques prêts intéressants et de nouvelles structures hybrides qui pourraient améliorer davantage le rendement du portefeuille.

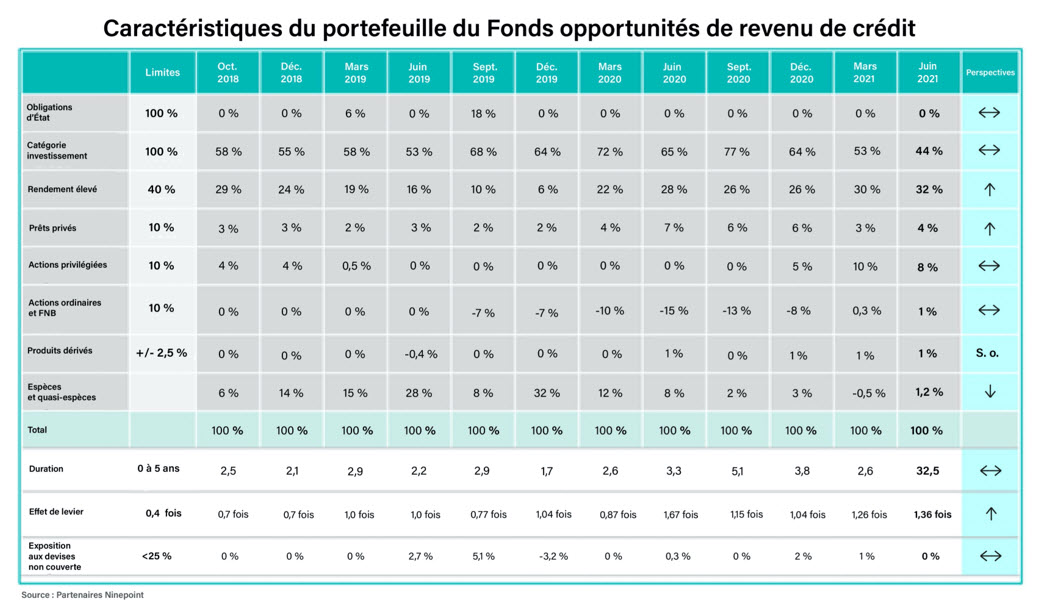

Fonds opportunités de revenu de crédit

Le Fonds opportunités de revenu de crédit continue de produire un très bon rendement; les écarts de crédit, quoique serrés, sont pour la plupart stables et le rendement du Fonds reflète les revenus gagnés pendant le mois. Bon nombre de nos actions privilégiées ayant été rachetées au cours du mois, nous chercherons alors à réinvestir les liquidités de ces positions dans d’autres titres. Nous travaillons sur quelques possibilités en prêts garantis pour l’automne qui, une fois mises en marche, permettraient d’obtenir des coupons dans la basse fourchette des deux chiffres et donneraient un rendement bien supérieur à celui de toutes obligations à rendement élevé actuellement.

Conclusion

Profitez bien de l’été, qui semble toujours trop court.

Mark et Etienne

Partenaires Ninepoint

CATÉGORIE D’OBLIGATIONS DIVERSIFIÉES NINEPOINT — RENDEMENT COMPOSɹ AU 30 JUIN 2021 (SÉRIE F NPP 221) | DATE DE CRÉATION – 2 NOVEMBRE 2011

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 NAS | CRÉATION | |

| Fond | 0,30 % | -0,32 % | 1,14 % | -0,32 % | 1,89 % | 3,31 % | 3,83 % | 4,42 % |

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT — RENDEMENT COMPOSɹ AU 30 JUIN 2021 (SÉRIE F NPP 118) | DATE DE CRÉATION – 5 AOÛT 2010

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | CRÉATION | |

| Fond | 0,31 % | -0,29 % | 1,16 % | -0,29 % | 2,00 % | 3,46 % | 3,97 % | 3,96 % | 4,36 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT — RENDEMENT COMPOSɹ AU 30 JUIN 2021 (SÉRIE F NPP 507) | DATE DE CRÉATION – JUIN 2015

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Création | |

| Fond | 0,37 % | 3,70 % | 2,04 % | 3,70 % | 15,80 % | 7,19 % | 6,81 % | 5,94 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juin 30, 2021. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juin 30, 2021. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du juin 30, 2021.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le juin 30, 2021 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada