Stratégie de titres à revenu fixe de Ninepoint

Commentaire d’octobre 2021

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Facteurs macroéconomiques

Sur le marché mondial des taux d’intérêt, le mois d’octobre a été mouvementé. Pour les banques centrales, l’inflation devient rapidement la préoccupation numéro un. Partout dans le monde, plusieurs hauts responsables des politiques monétaires (Royaume-Uni, Nouvelle-Zélande, Australie, Canada) ont fait part de leur volonté de hausser les taux d’intérêt dans un avenir proche pour lutter contre l’inflation. Ce virage a pris les marchés par surprise, entraînant des mouvements très volatils des taux d’intérêt, en particulier sur le court terme (2 à 5 ans), qui est beaucoup plus sensible aux changements de politique.

D’une certaine manière, ces banques centrales ne font que rattraper ce qui a été fait dans certaines petites économies et certains marchés émergents. Par exemple, le Brésil, le Chili, le Mexique, la Pologne, la République tchèque, la Norvège et la Corée du Sud ont déjà commencé à augmenter leurs taux d’intérêt cette année. Dans certains cas, les augmentations ont été spectaculaires; au Brésil par exemple, les taux sont passés de 2 % en mars 2021 à 7,75 % à la fin du mois d’octobre. Bien entendu, il existe des facteurs particuliers et institutionnels dans chacune de ces économies qui peuvent expliquer l’ampleur des mesures de politique monétaire (par exemple, l’inflation au Brésil est de 10 %), mais la tendance est claire : l’inflation devient plus répandue partout, et les banques centrales connaissent le remède, soit des taux plus élevés.

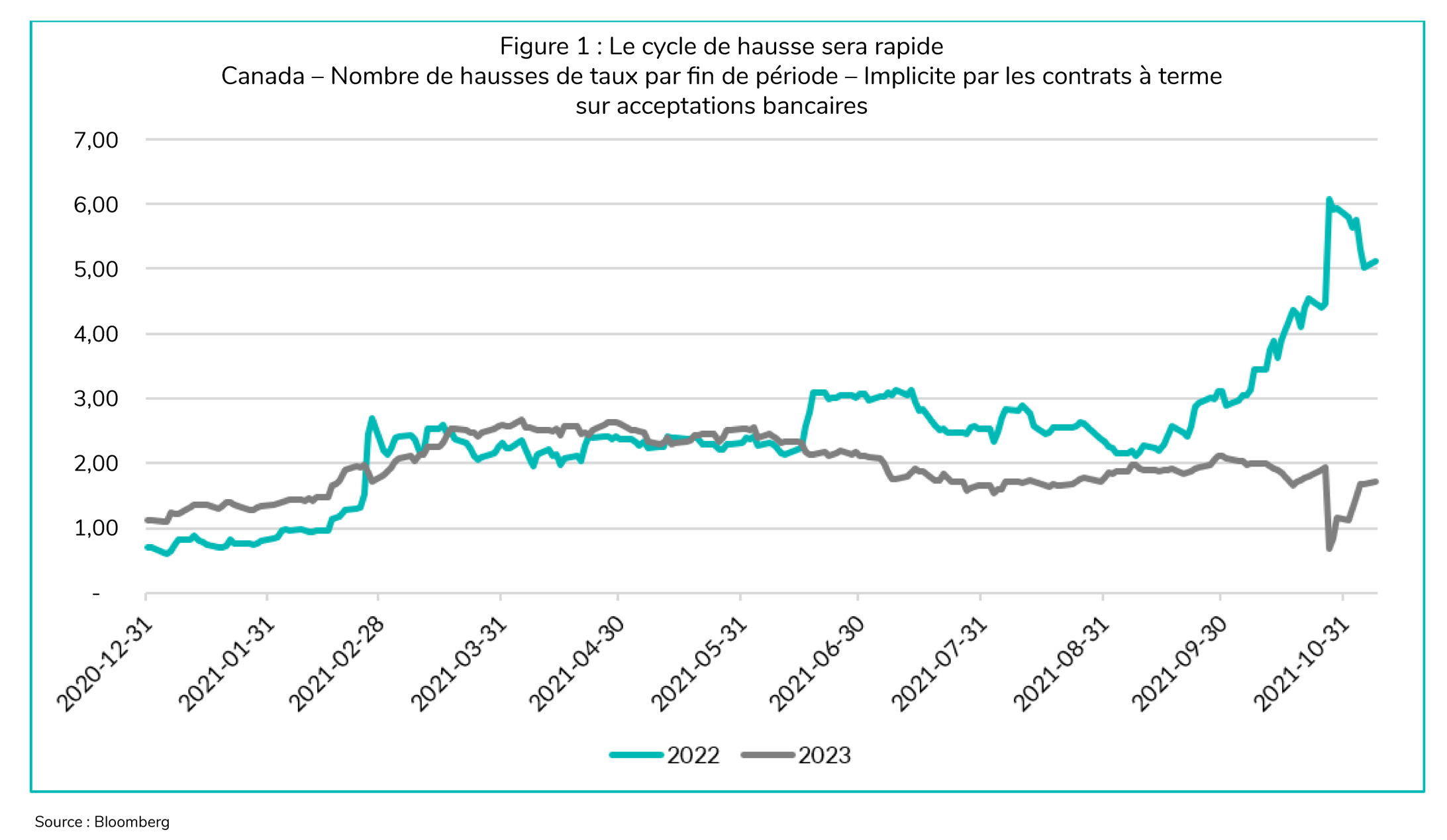

Plus près de nous, la réunion d’octobre de la Banque du Canada a été déterminante. Bien que le gouverneur Macklem se soit abstenu d’augmenter le taux du financement à un jour, il a cependant mis fin au tout premier programme d’assouplissement quantitatif de la Banque du Canada et a indiqué que la Banque pourrait hausser ses taux dès avril 2022 (alors que le cadrage prospectif précédent faisait plutôt état du deuxième semestre de 2022). Le commentaire sur l’inflation a également été beaucoup plus prudent, le gouverneur déclarant que « nous pouvons et nous allons garder les prix sous contrôle ».

Après la réunion, la courbe de rendement canadienne s’est rapidement aplatie, alors que d’autres hausses de taux se sont intégrées pour 2022 (Figure 1 ci-dessus). Après avoir dépassé le seuil de six hausses, le marché s’est quelque peu replié et en prévoit désormais cinq pour l’année prochaine. Plusieurs acteurs du marché ont été pris au dépourvu et le dénouement de leurs positions a exacerbé certains des mouvements. Si l’on considère le cycle de hausse en 2017 et 2018 comme un modèle, la Banque du Canada s’est arrêtée à seulement 1,75 % avant de devoir faire une pause (six hausses à partir de là où nous en sommes). Ainsi, quatre ou cinq hausses de taux en 2022, et peut-être deux autres en 2023, représenteraient un cycle monétaire très abrupt et assez court, surtout si l’on considère le montant de la dette des ménages et des gouvernements qui a été accumulée ces dernières années, ce qui rend chaque hausse de taux plus percutante.

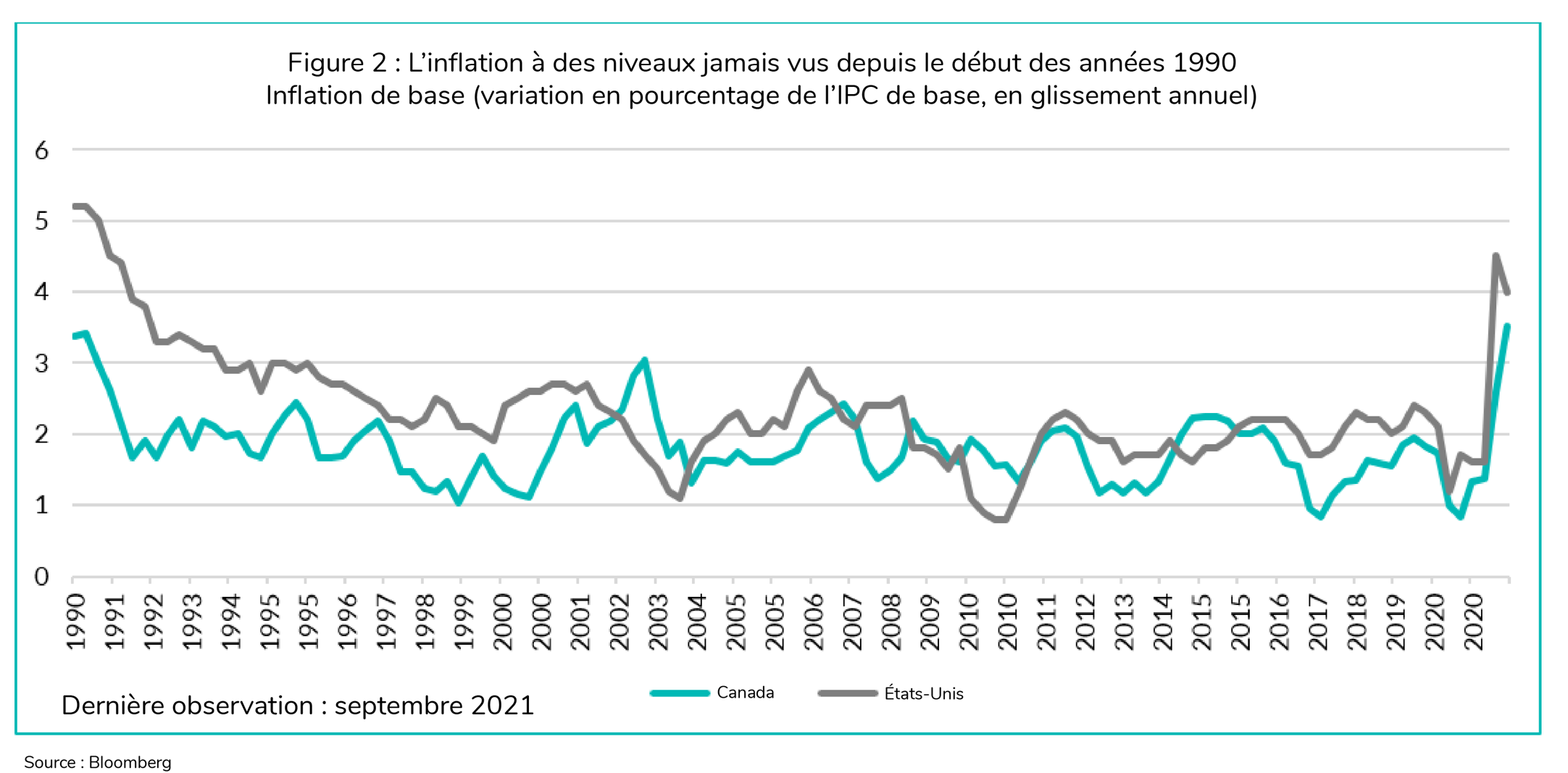

Les niveaux très élevés d’inflation réalisée (Figure 2) commencent toutefois à se répercuter sur les anticipations relatives à l’inflation, exactement ce que les banques centrales ne veulent pas.

Au sud de la frontière, comme nous l’avons vu le mois dernier, la Réserve fédérale commence lentement à changer son discours sur l’inflation, mais assez lentement par rapport aux autres banques centrales mentionnées ci-dessus. Il est assez inhabituel que la Réserve fédérale américaine tire de l’arrière sur la courbe; elle est généralement à l’avant-plan de la plupart des cycles de resserrement mondial. Compte tenu de leur nouveau cadre, ils tardent cependant, espérant qu’ils pourront tirer un peu plus de gains du marché du travail avant de commencer leur propre cycle de resserrement.

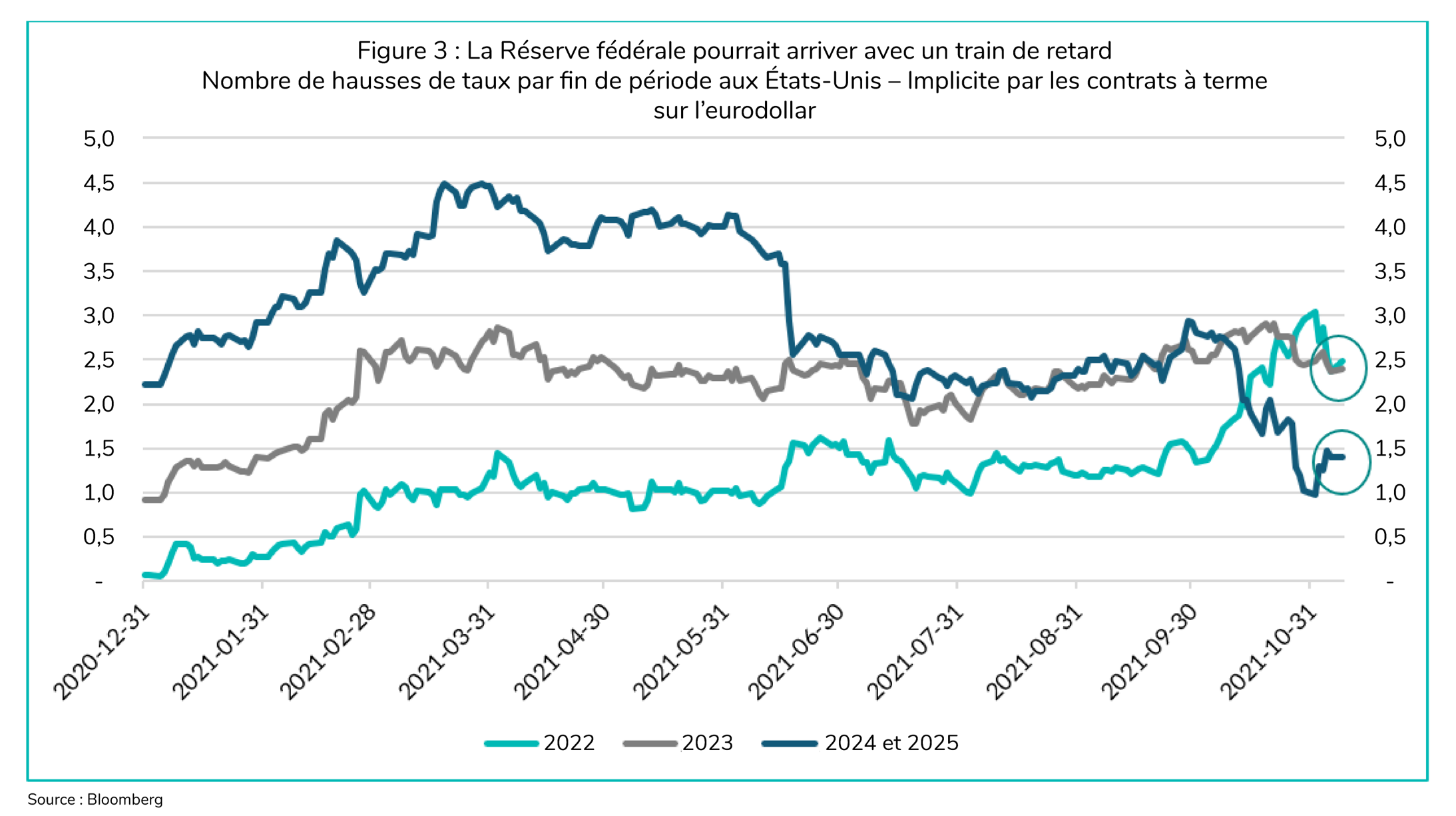

Au début du mois de novembre, la Réserve fédérale avait finalement annoncé la fin de son programme d’assouplissement quantitatif, qu’elle diminuera méthodiquement de novembre 2021 à juin 2022. En supposant que l’inflation reste élevée, la porte s’ouvrira pour une première hausse des taux, probablement en été ou au début de l’automne. Au moment où nous écrivons ces lignes, le marché prévoit (Figure 3) deux hausses et demie en 2022 (ligne verte) et 2023 (ligne grise), et pratiquement rien (une hausse et demie sur deux ans) par la suite (ligne bleue).

Si le marché est bon, nous pourrions alors potentiellement avoir un total de six hausses au cours des trois à quatre prochaines années. Ce n’est pas significatif si l’on considère que neuf hausses de taux sont survenues lors du dernier cycle (2016-2018). La destination finale des taux a une grande importance pour la pente de la courbe de rendement. Si, comme le marché le prévoit actuellement, la Réserve fédérale n’est en mesure d’atteindre que 1,5 à 1,75 % pour le taux des fonds, cela devrait soutenir les obligations à plus long terme et agir comme un plafond (c’est-à-dire empêcher le taux sur 10 ans de dépasser largement 2 %), ce qui a pour effet d’aplatir davantage la courbe de rendement. Pour l’instant, il s’agit de notre scénario de base.

Le sort du président, Jerome Powell, pèse actuellement sur la Réserve fédérale (et sur la tarification par le marché de ses actions potentielles). Son mandat se termine en janvier et à ce jour, nous ne savons pas s’il restera à la barre pour un deuxième. Les postes de vice-président et de vice-président chargé de la supervision sont également à pourvoir. Si elle en avait envie, l’administration Biden pourrait doter la Réserve fédérale de colombes, retarder le cycle de hausse des taux et permettre à l’inflation élevée de continuer à alimenter les attentes. Il s’agit d’un risque extrême dangereux que nous surveillons. Pour l’instant, la voie de la moindre résistance semble être la reconduction de Jerome Powell, mais qui sait avec cette administration.

Pour l’instant, cette Réserve fédérale qui « tire de l’arrière sur la courbe » est considérée par les marchés comme conciliante. Si les données économiques continuent de se maintenir ou de s’améliorer (avec le variant Delta, la quatrième vague derrière nous), la fête des actifs à risque devrait se poursuivre encore un peu. Avec des évaluations à nouveau à des sommets du cycle, il est cependant difficile pour nous d’ajouter des risques ici. Pour l’année prochaine, l’inflation et les attentes en la matière sont les principaux indicateurs à surveiller pour savoir si l’on doit s’attendre à d’autres hausses des taux d’intérêt.

Fonds d’obligations diversifiées

Le mois d’octobre a été difficile pour les titres à revenu fixe; les taux d’intérêt ont augmenté d’environ 40 à 50 pb dans un vaste mouvement de hausse des taux accompagnée d’un aplatissement de la courbe, en raison des actions des banques centrales mentionnées ci-dessus. Comme nous l’avons évoqué le mois dernier, il est désormais clair que l’inflation est au centre des préoccupations des banques centrales et que ces dernières sont déterminées à ne pas la laisser échapper à tout contrôle. Nous prenons donc des mesures appropriées dans le portefeuille pour nous protéger contre ce que nous considérons comme l’issue la plus probable en 2022 : une hausse continue des taux d’intérêt à court et moyen terme qui aplatira la courbe de rendement.

Fonds d’opportunités de crédit alternatif

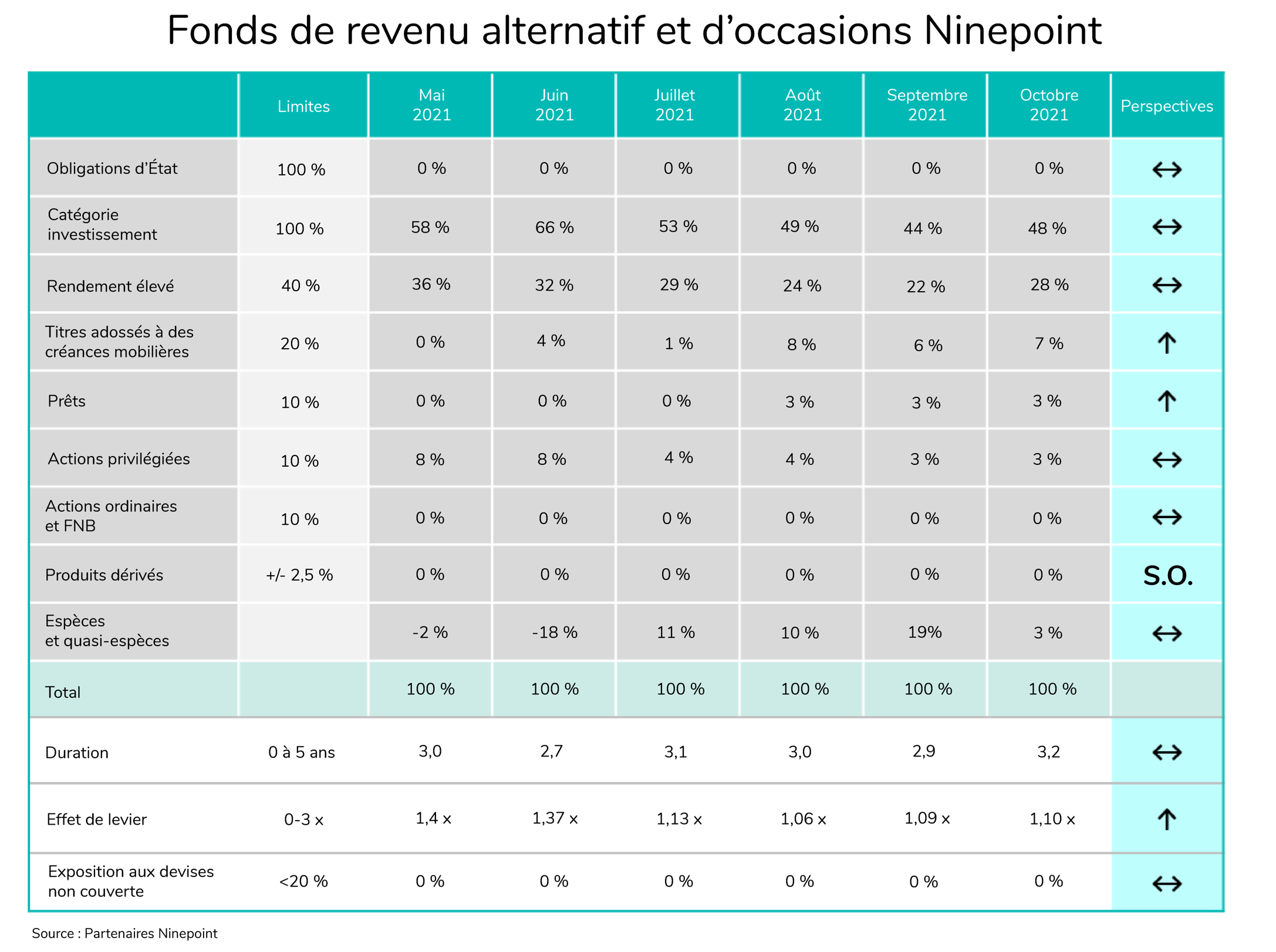

Le rendement du Fonds d’opportunités de crédit alternatif a subi l’impact négatif de la forte augmentation des taux à court terme. Bien que la duration du Fonds soit faible (environ 3,2 ans), il n’est pas à l’abri des mouvements des taux d’intérêt à court terme, car tout son risque de duration provient de la détention d’obligations d’entreprises et d’obligations à rendement élevé dont l’échéance est inférieure à cinq ans. Si les taux d’intérêt de deux à cinq ans augmentent de 50 pb, le fonds sera mathématiquement confronté à un revers de l’évaluation à la valeur du marché de 3,2 x 0,50 %, soit 1,6 %. Le rendement mensuel du fonds est manifestement influencé par une variété de facteurs, mais le faible rendement net négatif de ce mois-ci est entièrement causé par l’augmentation importante et soudaine des taux initiaux.

Historiquement, cette stratégie donne de bons résultats dans un environnement de hausse des taux. En fin de cycle de hausse, le crédit se porte généralement bien. De plus, comme les titres qui contribuent au risque de duration du portefeuille sont à très court terme (moins de cinq ans), leur « valeur nominale » est forte (c’est-à-dire que toutes les obligations arrivent contractuellement à échéance à 100 $), de sorte que leur perte de valeur sur le marché est temporaire.

Fonds opportunités de revenu de crédit

Malgré le revers émanant de la forte augmentation des taux à court terme, le Fonds d’opportunité de revenu de crédit a tout de même connu un bon mois d’octobre, avec un rendement de 68 pb. La majeure partie du rendement supérieur du Fonds par rapport au Fonds d’opportunités de crédit alternatif est due à des gains particuliers dans des positions anciennes, telles que les bons de souscription que nous avons acquis il y a quelques années dans le cadre de transactions de prêts syndiqués. Grâce à l’augmentation rapide des prix des matières premières telles que les métaux de base, l’énergie et l’uranium, plusieurs positions sont maintenant très rentables. Nous avons récolté quelques gains pour geler les profits.

Conclusion

Notre tendance tactique va clairement dans le sens d’une hausse des taux à court et moyen terme, alors que les banques centrales augmenteront leurs taux directeurs au cours des 12 à 18 prochains mois. Historiquement, la hausse des taux directeurs n’est pas nécessairement mauvaise pour les actifs à risque, tant qu’elle s’accompagne d’une croissance économique solide. Avec la disparition de l’impulsion budgétaire aux États-Unis, la hausse des prix de l’énergie et le désendettement de la Chine, les risques de croissance tendent vers la baisse. Nous essayons donc de trouver l’équilibre de manière prudente.

En attendant le mois prochain,

Mark et Etienne

Partenaires Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT — RENDEMENTS COMPOSÉS¹ AU 31 OCTOBRE 2021 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

| 1 MOIS | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 AND | CRÉATION | |

| Fonds | -0,9 % | -0,7 % | -1,2 % | 0,3 % | 0,4 % | 3,3 % | 3,3 % | 4,3 % | 4,2 % |

CATÉGORIE D’OBLIGATIONS DIVERSIFIÉES NINEPOINT — RENDEMENTS COMPOSÉS¹ AU 31 OCTOBRE 2021 (SÉRIE F NPP221) | DATE DE CRÉATION : 2 NOVEMBRE 2011

| 1 MOIS | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | CRÉATION | |

| Fonds | -0,9 % | -0,8 % | -1,3 % | 0,3 % | 0,3 % | 3,1 % | 3,1 % | 4,2 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT — RENDEMENTS COMPOSÉS¹ AU 31 OCTOBRE 2021 (SÉRIE F NPP507) | DATE DE CRÉATION : 1 JUILLET 2015

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Création | |

| Fonds | 0,7 % | 5,6 % | 1,4 % | 3,2 % | 11,2 % | 7,8 % | 6,3 % | 5,9 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du octobre 31, 2021. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du octobre 31, 2021. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du octobre 31, 2021.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le octobre 31, 2021 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada