Stratégie de titres à revenu fixe de Ninepoint

Commentaire de septembre 2022

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Le mois de septembre 2022 a connu sa part d’événements historiquement importants, ce qui a conduit à un nouveau mois très difficile pour presque toutes les catégories d’actif. Les délestages ont été généralisés et de grande ampleur, ce qui est un phénomène rare. Les actions ont connu une baisse importante (-9 % pour le S&P 500), les écarts de crédit se sont élargis (20 points de base pour l’indice de référence des entreprises américaines), les rendements des obligations d’État (américains à 10 ans) ont augmenté de 60 pb et, enfin et surtout, les devises ont été extrêmement volatiles.

Depuis la crise asiatique des années 1990, le Japon n’était jamais intervenu directement sur le marché des changes pour stabiliser le yen, en vendant des dollars américains juste avant la réunion du FOMC de septembre pour soutenir le yen, qui a reculé jusqu’à présent cette année de 25 % par rapport au dollar. Cela a été moins médiatisé, mais la Banque de Corée est également intervenue sur le marché pour soutenir sa monnaie. Alors que la Réserve fédérale continue de resserrer sa politique, la force du dollar américain crée des problèmes dans le monde entier (en particulier pour les marchés émergents), et nous devrions nous attendre à plus, et non moins, de ce type d’interventions à l’avenir.

La Banque d’Angleterre a également dû venir à la rescousse, mais cette fois-ci sur le marché des obligations d’État britanniques, où les rendements ont explosé et ont nécessité un assouplissement d’urgence du fonctionnement du marché. Les turbulences ne se sont pas arrêtées à la Manche, se propageant aux autres marchés d’obligations d’État et portant le rendement des bons du Trésor américain à 10 ans à 4 %. Cette volatilité a été déclenchée par l’annonce d’un important plan fiscal orchestré par le nouveau gouvernement Truss au Royaume-Uni, qui a suivi un plan étendu de dépenses énergétiques. Dans une économie confrontée à un taux d’inflation supérieur à 10 % et à une banque centrale qui augmente les taux de façon spectaculaire pour rétablir la stabilité des prix, il est plutôt improductif d’introduire un assouplissement budgétaire de grande envergure. Mais le gouvernement Truss ne semble pas se soucier beaucoup de l’orthodoxie économique traditionnelle. Il serait difficile de faire marche arrière maintenant, même si le FMI et plusieurs hauts responsables économiques ont condamné leur plan fiscal. Heureusement, après une semaine d’agitation sur les marchés des obligations d’État britanniques et mondiaux, il semble que l’assouplissement quantitatif de la Banque d’Angleterre et quelques concessions symboliques du gouvernement Truss sur son plan de mesures aient suffi à ramener un semblant de normalité. Seul le temps nous dira s’il s’agissait d’un contretemps malheureux ou si le Royaume-Uni continuera à être une source de risque fiscal pour lui-même et pour l’économie mondiale.

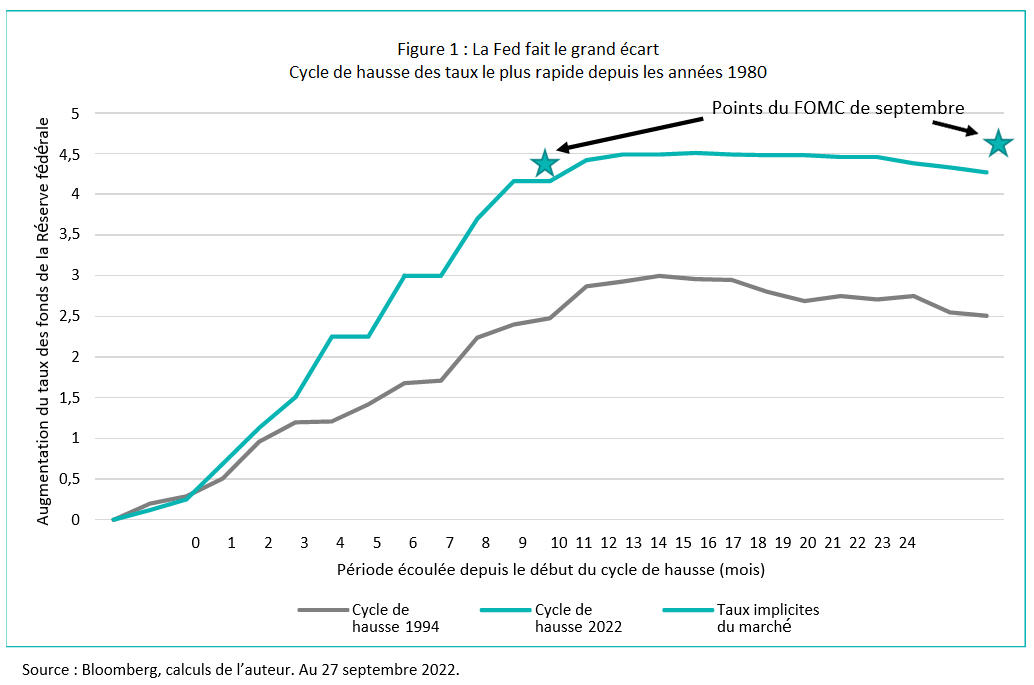

Comme si cela ne suffisait pas, nous avons également eu la réunion du FOMC de septembre, elle-même d’une importance particulière puisque le nouveau graphique en points de la Réserve fédérale montre que le taux des fonds fédéraux atteindra 4,4 % à la fin de l’année 2022 et restera autour de 4,6 % en 2023. Il pourrait s’agir du cycle de hausse des taux le plus rapide depuis les tristement célèbres années 1980, lorsque Paul Volker a brisé le dos de l’inflation (et de l’économie) par des hausses de taux sans précédent. La figure 1 ci-dessous montre l’augmentation cumulée du taux des fonds depuis le début du cycle de relèvement de 2022, ainsi que les prix actuels du marché pour la trajectoire du taux des fonds l’année prochaine (ligne pointillée). Nous avons ajouté des étoiles représentant le graphique en points du FOMC pour les taux de fin d’année 2022 et 2023. Pour mettre ce cycle en perspective, nous montrons en gris ce qu’était le cycle de hausse de 1994.

Pourquoi 1994? Car c’est la dernière fois que la Réserve fédérale a relevé les taux de manière dynamique, et aussi la dernière fois qu’elle a réussi à réaliser un atterrissage en douceur. Jusqu’au début de l’été, il y avait des parallèles évidents à établir entre les deux épisodes historiques. Toutefois, après les surprises à la hausse de l’inflation cet été et le rythme accéléré des hausses depuis lors (75 pb à chaque réunion), le cycle de hausse de 2022 est maintenant clairement plus comparable à celui des années 1980. Par conséquent, les chances d’un atterrissage en douceur se sont considérablement atténuées. La Réserve fédérale le reconnaît également, le président Powell évoquant les difficultés que les entreprises et les ménages devront surmonter pour enfin maîtriser l’inflation.

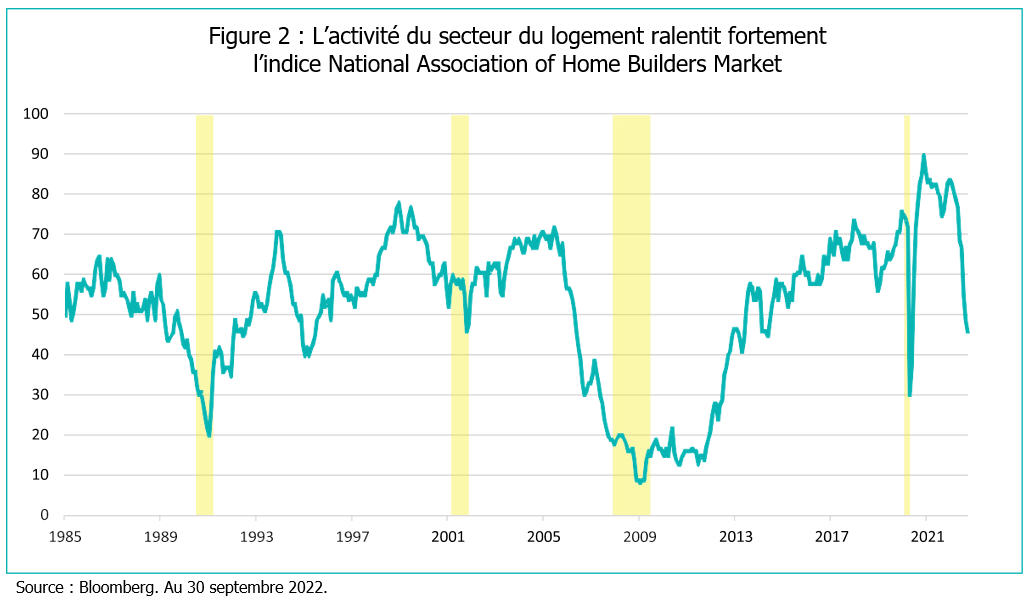

Comme nous l’avons vu précédemment, la politique monétaire agit avec un certain décalage (généralement de 6 à 12 mois) et, compte tenu du rythme très rapide des hausses de taux, il est désormais de plus en plus probable que la Réserve fédérale (et la Banque du Canada) finissent par dépasser les limites à la hausse (si ce n’est déjà fait), entraînant leurs économies respectives en récession. Nous voyons déjà des signes clairs de ralentissement. Le logement, le secteur de l’économie le plus sensible aux taux d’intérêt, est clairement sur une voie baissière. Les ventes de logements neufs et existants s’effondrent, les prix baissent et les enquêtes auprès des constructeurs de logements sont très faibles (figure 2).

Au Canada, nous commençons déjà à voir la baisse des prix du logement se répercuter sur les chiffres de l’inflation, ce qui est encourageant, étant donné que le « logement » constitue environ 30 % du panier de l’IPC. Il est impossible que l’inflation globale se modère sans l’apport du segment de l’habitation. Aux États-Unis, étant donné que les prix de l’immobilier viennent juste de commencer à baisser et la manière dont les prix des habitations et des loyers sont pris en compte dans les calculs de l’inflation (c’est-à-dire avec un grand décalage), il devrait falloir quelques mois de plus pour que le « logement » commence à influencer l’inflation américaine dans la bonne direction.

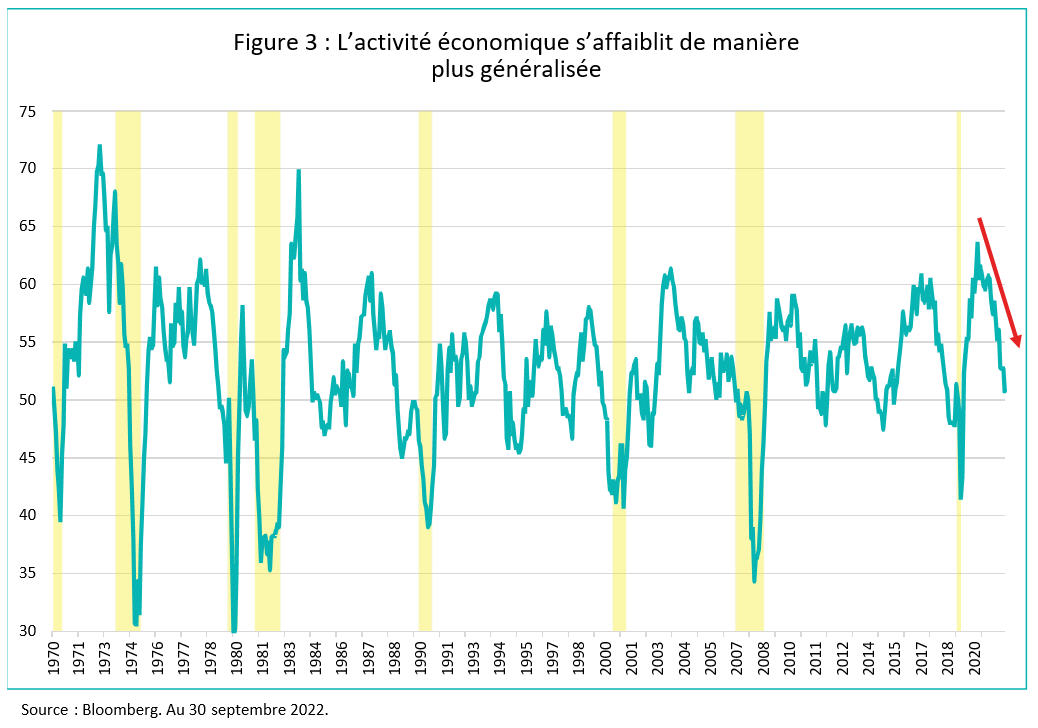

Ailleurs dans l’économie, les PMI américains ont aussi fortement ralenti (figure 3), tombant à 50,9 en septembre. Comme le montre le graphique ci-dessous, en dehors des récessions (en jaune), il est très rare que l’ISM soit inférieur à 50. La composition du rapport était également médiocre, les nouvelles commandes et l’emploi étant les plus faibles et entrant en territoire de contraction.

L’essentiel pour la Réserve fédérale et la Banque du Canada est que la politique monétaire commence à fonctionner; l’économie ralentit, les prix de l’immobilier baissent, la demande diminue et le marché du travail commence à s’affaiblir, ce qui réduit la pression sur les salaires. Tout cela aboutira finalement au résultat escompté : une baisse de l’inflation. Malheureusement, comme Powell l’a prévenu, cela aura un coût, et il semble de plus en plus probable que ce coût sera une récession.

Jusqu’à quel point? Il est difficile de le dire, mais généralement, ce sont les segments les plus excessifs qui souffrent le plus. Compte tenu de l’essor massif de l’immobilier au Canada au cours de la dernière décennie et de l’effet de levier plus élevé des ménages, nous nous attendons à ce que le ralentissement soit plus marqué ici qu’aux États-Unis.

En ce qui concerne les marchés du crédit, ces évolutions macroéconomiques ont sans aucun doute entraîné des répercussions sur les marchés financiers. L’indice Bloomberg Barclays Canada Corporate Bond s’est élargi de 15 pb en septembre, tandis que l’indice US Corporate Bond s’est creusé de 20 pb, ce qui leur a permis d’atteindre leur plus haut niveau depuis la pandémie. Les obligations américaines à haut rendement continuent d’être délestées, reculant de 4 % au cours du mois. Un environnement de hausse des taux et de ralentissement de la croissance tend à exposer les entreprises les moins vigoureuses. À ce stade du cycle, la sélection des sociétés et des secteurs devient de plus en plus importante, et avec des écarts plus larges de manière généralisée, rehausser le niveau de qualité n’est plus aussi punitif qu’auparavant.

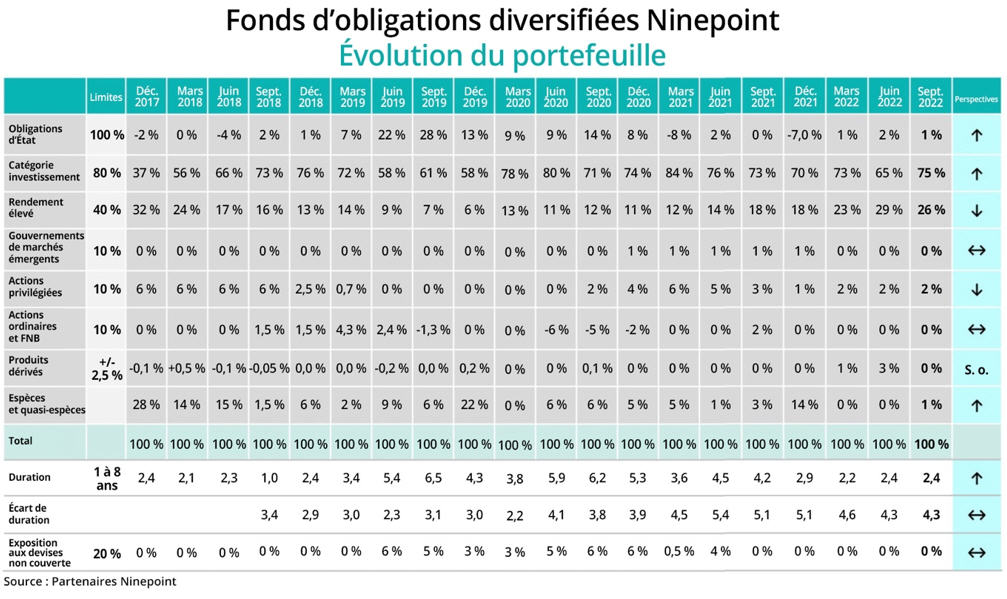

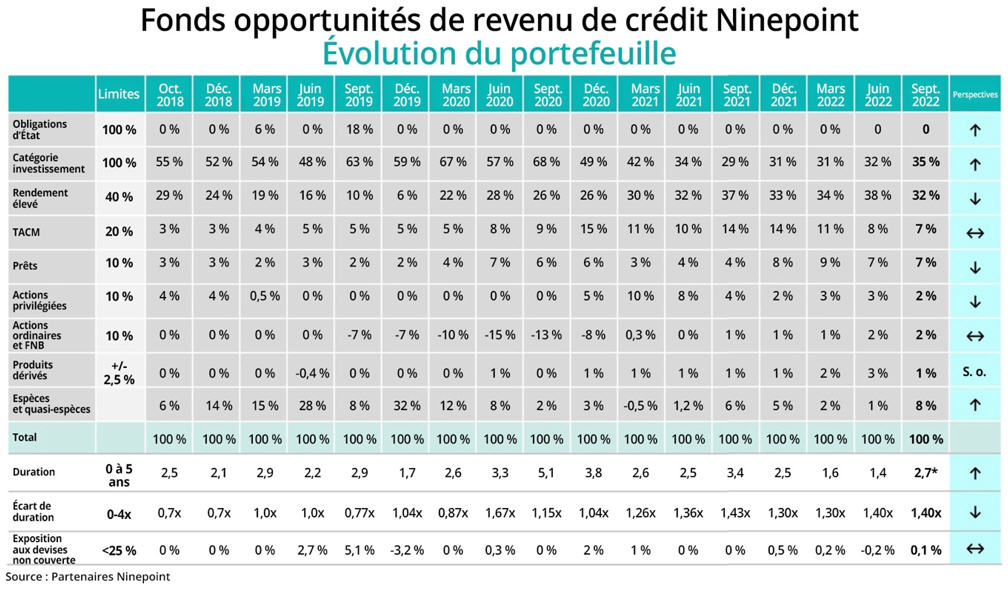

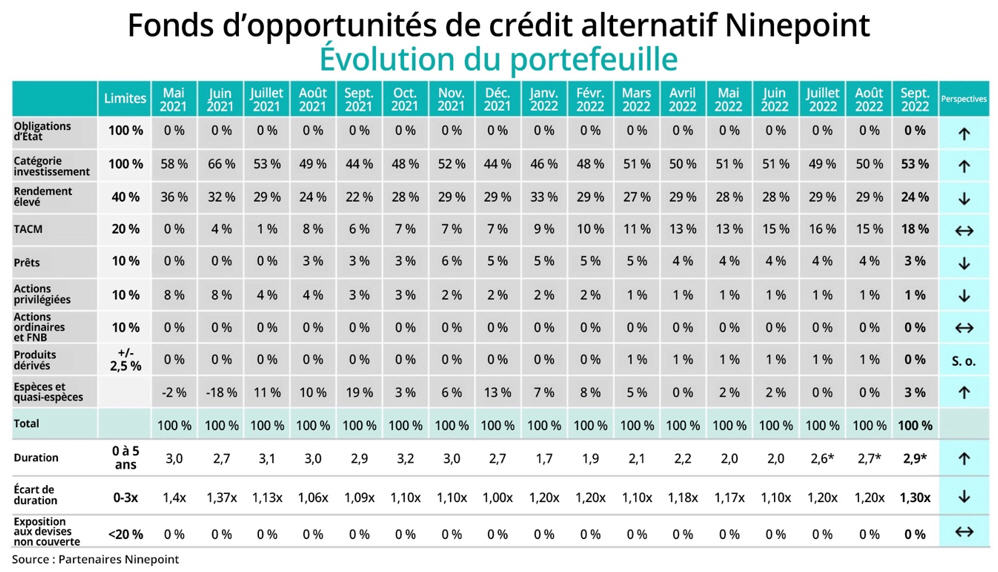

Il est évident que ces évolutions macroéconomiques et des marchés financiers ont des répercussions sur nos fonds. Alors que nous approchons de la fin de cette phase du cycle économique, nous prenons plusieurs mesures pour positionner nos portefeuilles en prévision de ce que nous pensons être un ralentissement économique, dont l’importance est difficile à estimer à ce stade.

- Duration : généralement, lorsque l’économie entre en récession, les obligations d’État à long terme se redressent, car les investisseurs recherchent la sécurité et commencent à évaluer les baisses de taux. Dans le cadre de notre plan macroéconomique, à ce stade du cycle, nous cherchons à ajouter prudemment de la durée aux fonds en achetant des obligations d’État à 10 et 30 ans. Comme ce cycle a été si imprévisible, nous avons décidé d’augmenter l’exposition aux obligations d’État en utilisant des options d’achat sur TLT (le très liquide FNB d’obligations d’État américaines à long terme). Si nous nous trompons sur la récession, nous ne pouvons perdre que la prime dépensée et, bien que la position soit actuellement relativement faible, si et quand les obligations d’État se redresseront, notre exposition augmentera de manière importante.

- Duration du crédit : la courbe de rendement ayant été inversée pendant la majeure partie des derniers mois, nous avons activement réduit la duration du crédit en vendant des obligations de sociétés de 7 à 10 ans et en achetant des obligations de sociétés de 2 à 3 ans, avec une incidence très faible sur le rendement global du portefeuille. Cela réduit le montant global du risque de crédit dans les portefeuilles, ce qui les rend plus défensifs.

- Exposition sectorielle : depuis plusieurs mois, nous réduisons activement notre exposition à l’immobilier et aux autres entreprises tournées vers les consommateurs. Les obligations des banques à grande capitalisation ont été bon marché en raison des besoins de financement élevés. Nous avons donc profité de cette occasion de valeur relative pour vendre des titres immobiliers et acheter des titres bancaires, ce qui a un effet positif sur la qualité du crédit et la liquidité.

- Exposition aux obligations à rendement élevé : continue de baisser. Notre volet à rendement élevé est principalement de qualité supérieure (BB et BB+) et de courte duration (3,6 à 3,9 ans, selon le fonds). Attendez-vous à ce que nous continuions à réduire l’exposition dans cette catégorie.

Outre les changements évoqués ci-dessus, la première ligne de défense d’un investisseur en titres à revenu fixe est toujours le rendement du portefeuille. Avec les fortes augmentations des taux d’intérêt et des écarts de crédit observées depuis le début de l’année, nos fonds ont un rendement nettement supérieur à celui de ces dernières années.

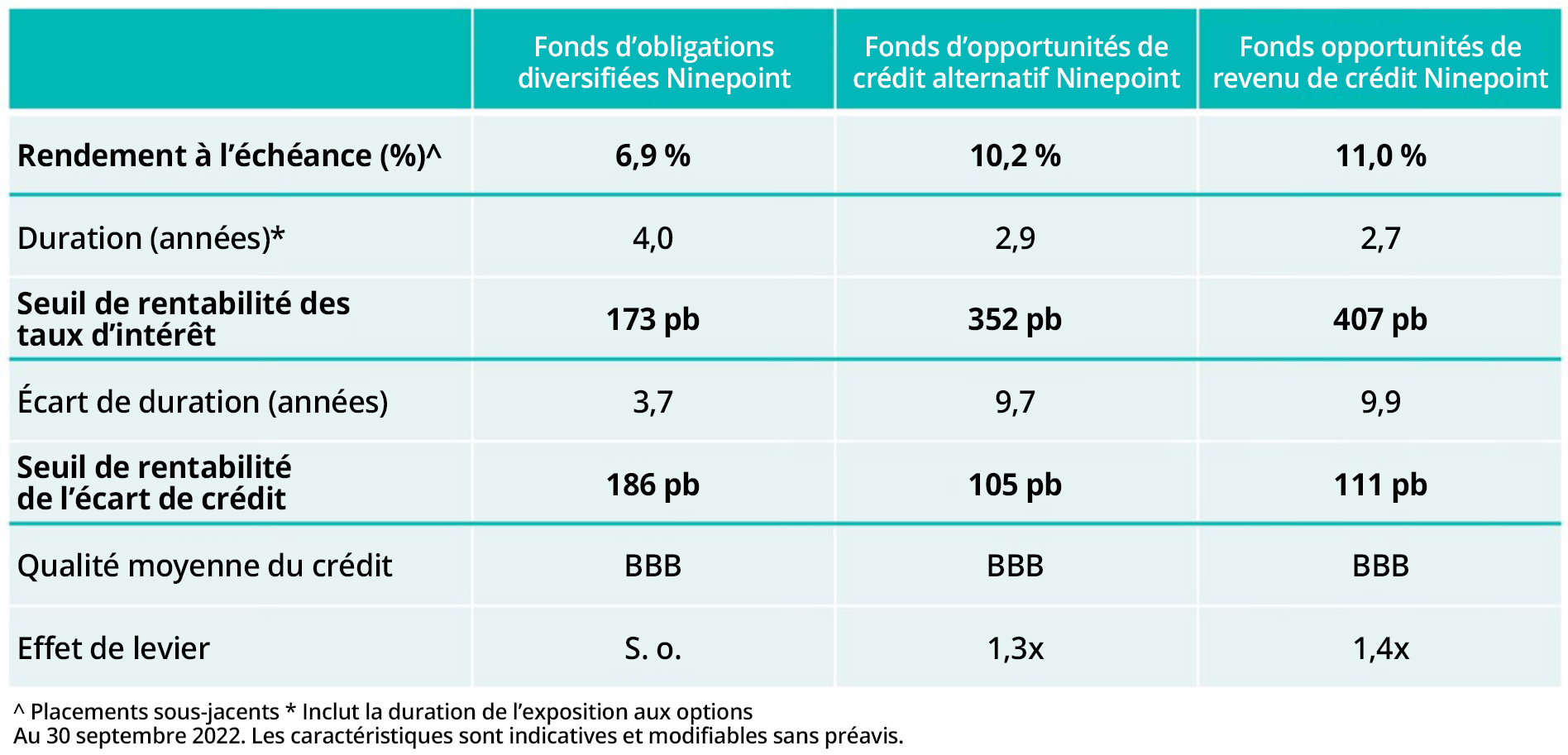

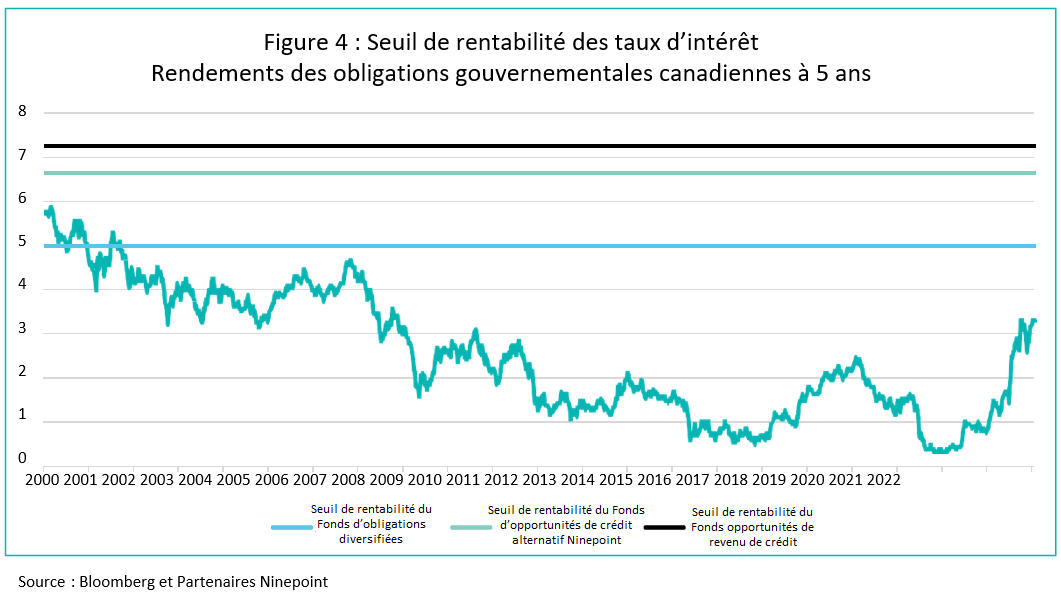

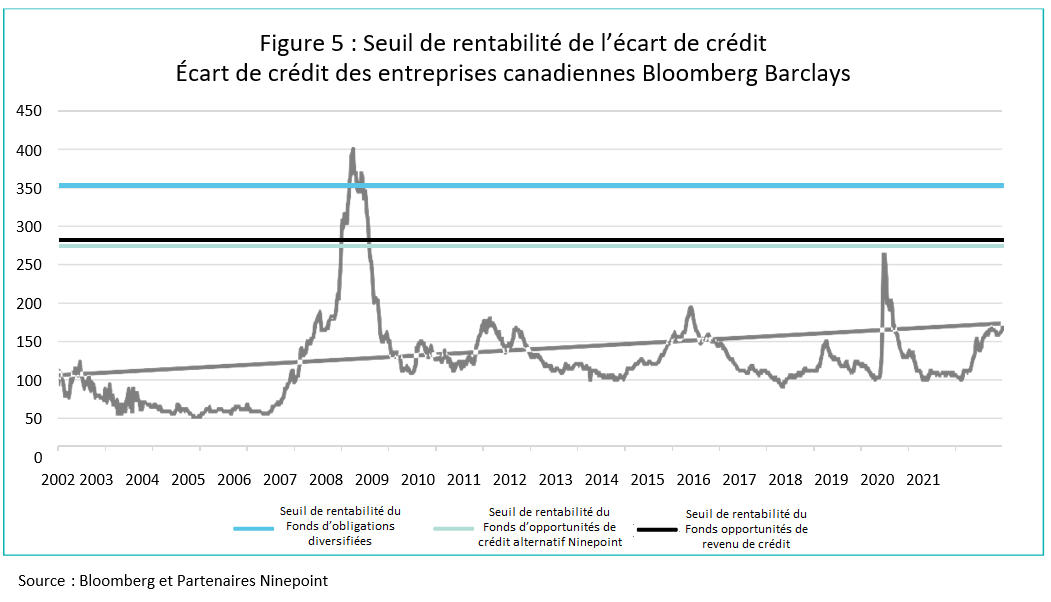

Dans le tableau ci-dessous, nous présentons le rendement à l’échéance de nos trois fonds, ainsi que leurs caractéristiques en matière de taux d’intérêt (duration) et de risque de crédit (écart de duration). À titre de rappel, la duration est une mesure de la sensibilité du prix d’une obligation à une variation de 1 % des taux d’intérêt. De même, l’écart de duration est une mesure de la sensibilité du prix d’une obligation à une variation de 1 % des écarts de crédit. Par exemple, dans le cas du Fonds d’obligations diversifiées, une duration de 4 ans signifie que, pour une augmentation de 1 % des taux d’intérêt (soit 100 pb), le fonds devrait subir des pertes de 4 % de son évaluation à la valeur de marché.

Par conséquent, en utilisant le rendement du portefeuille et ses caractéristiques de risque, on peut calculer les taux d’équilibre du fonds. En reprenant l’exemple précédent, pour le Fonds obligataire diversifié, avec un rendement à l’échéance de 6,9 % et une duration de 4 ans, le seuil de rentabilité des taux d’intérêt du fonds est de 1,73 %, ou 173 pb (6,9 % divisé par 4). En d’autres termes, sur une période de 12 mois, les taux d’intérêt devraient augmenter de 173 pb pour que le rendement à l’échéance du Fonds obligataire diversifié soit entièrement érodé. Nous faisons la même estimation pour le seuil de rentabilité des écarts de crédit et, pour le contexte historique, nous présentons ces statistiques pour l’ensemble des fonds dans les figures 4 et 5 ci-dessous :

Les figures 4 et 5 dressent un tableau clair : dans le domaine des titres à revenu fixe, le rendement du portefeuille est important.

Compte tenu de l’importance du rendement de nos portefeuilles et des changements actifs que nous avons apportés pour nous préparer à ce qui sera très probablement une récession en 2023, nous pensons que nos fonds sont très bien positionnés pour aider les investisseurs à gérer le ralentissement à venir. La gestion active est cruciale dans le domaine des titres à revenu fixe, mais elle l’est d’autant plus dans des contextes de marché volatils et difficiles.

Jusqu’à la prochaine fois,

Mark, Étienne et Nick

Partenaires Ninepoint

Annexes : Caractéristiques du portefeuille

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du septembre 30, 2022. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du septembre 30, 2022. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du septembre 30, 2022.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le septembre 30, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada