Ninepoint 2022 Société en commandite accréditive

Les avantages des actions accréditives Ninepoint 2022

- On prévoit que le placement sera entièrement déductible des revenus imposables de 2022.

- Liquidité totale avant le 28 février 2024. Roulement à imposition différée vers un Catégorie de fonds ressources Ninepoint avant le 28 février 2024.

- Un crédit d'impôt fédéral non remboursable supplémentaire de 15 % pour les dépenses minières admissibles pourrait être appliqué au revenu de 2022.

- Convertit efficacement les revenus en gains en capital, ce qui permet aux investisseurs de profiter des reports de pertes en capital.

Objectifs de placement

L’objectif de placement de la Société en commandite consiste à réaliser une plus-value du capital et à offrir des avantages fiscaux considérables pour les commanditaires en investissant dans un portefeuille diversifié d’actions accréditives et d’autres titres, le cas échéant, d’émetteurs exploitant de ressources.

Calculateur de placements accréditifs

Les placements accréditifs offrent l’une des dernières stratégies avancées de planification fiscale au Canada.

De façon comparable aux REER, les placements accréditifs permettent aux investisseurs de déduire de leurs revenus personnels le plein montant du placement dans l’année du placement. À la dissolution de la société en commandite accréditive, le placement est transféré dans une société de fonds communs de placement désignée. L’investisseur peut maintenant vendre le fonds, où ses gains en capital imposables sont limités à 50 % des produits.

Un excellent outil de planification du patrimoine

En plus du report d’impôt réalisé au moyen du report de position à une catégorie sociétés, un investisseur peut tirer profit de tout report en avant d’une perte en capital dont il dispose; ces derniers peuvent être utilisés pour contrebalancer le gain en capital de l’investisseur.

Des crédits d'impôt supplémentaires peuvent s'appliquer

Selon votre province de résidence, des crédits d'impôt supplémentaires peuvent être disponibles qui ne sont pas inclus dans le calculateur ci-dessous.

Assurez-vous de consulter votre conseiller financier afin de déterminer si ce type d’investissement convient à vos objectifs.

Cet outil de calcul est de nature générale uniquement et n’est pas destiné à être, ni ne doit être interprété comme étant, un conseil juridique ou fiscal pour un investisseur particulier, et aucune déclaration concernant les conséquences fiscales pour un investisseur particulier n’est faite. Il existe de nombreux aspects des lois fédérales et de l’impôt sur le revenu qui peuvent être pertinents pour tout investisseur potentiel. Par conséquent, chaque investisseur potentiel devrait obtenir des conseils indépendants d’un conseiller fiscal qui connaît bien le domaine de la loi sur l’impôt sur le revenu concernant les considérations fiscales applicables à l’investissement dans des fonds accréditifs en fonction de la situation particulière de l’investisseur.

Les considérations fiscales applicables à un investisseur varieront en fonction d’un certain nombre de facteurs, notamment si les parts de fonds accréditifs sont considérées comme des immobilisations, la province ou le territoire dans lequel il réside, exploite une entreprise ou a un établissement permanent, le montant qui constituerait son revenu imposable n’eût été de sa participation dans le fonds accréditif, et la qualification juridique de l’investisseur en tant que particulier, société, fiducie ou société de personnes.

Partenaires Ninepoint LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. L’information ne doit pas être considérée par les destinataires comme un substitut à l’exercice de leur propre jugement ou à l’avis de conseillers juridiques et fiscaux.

De façon générale, le Fonds est sujet aux risques suivants. Consultez le prospectus du Fonds pour obtenir une description de ces risques : Investissements spéculatifs; Risques liés au secteur; Absence d’antécédents d’exploitation de la Société; Fluctuation de la valeur liquidative; Évaluation et liquidité des titres d’émetteurs du secteur des ressources non cotés; Repli de l’économie mondiale; Risques liés à l’impôt; Illiquidité des parts; Primes liées aux actions accréditives; Dépendance envers le gestionnaire et/ou le sous-conseiller; Conflits d’intérêts; Possibilité que les commanditaires reçoivent des titres non liquides à la dissolution; Ressources financières du commandité; Cessibilité des parts; Restrictions relatives à la revente de titres du portefeuille; Ventes à découvert; Instruments dérivés; Manque d’investissements acceptables; Risque lié à la cybersécurité; Perte possible du bénéfice de la responsabilité limitée; Facilité de prêt.

Les chiffres indiqués ne constituent pas une représentation concernant la valeur future des unités. Ces chiffres sont fournis à titre indicatif uniquement et ne constituent pas une prévision d'événements futurs. Rien ne garantit que de tels résultats seront effectivement atteints.

Le calculateur d’impôts est mis à jour chaque année, dès que le gouvernement fédéral publie de nouveaux taux d’imposition. Le calculateur utilise actuellement les taux d’imposition de 2023.

Que sont les actions accréditives?

Le gouvernement fédéral permet aux sociétés canadiennes des ressources qui investissent dans les secteurs du pétrole et du gaz, des mines et de l’énergie renouvelable de déduire la totalité de certains de leurs frais d’exploitation, appelés « frais d’exploration au Canada » (« FEC »). Pour réunir les capitaux nécessaires à leurs activités d’exploration, ces sociétés émettent souvent des actions accréditives et renoncent aux FEC, au profit de ceux qui ont acheté ces actions. Les actionnaires sont ensuite en mesure de déduire les FEC de leur propre revenu.

Qui devrait investir dans les actions accréditives?

Les placements accréditifs conviennent surtout aux contribuables qui sont assujettis au taux marginal d’imposition le plus élevé, car ceux-ci sont en mesure de tolérer le risque associé aux placements dans des sociétés de ressources naturelles de petite et moyenne envergure.

Sociétés en commandite d’actions accréditives

Les investisseurs peuvent accéder au marché des actions accréditives en achetant des actions directement auprès des entreprises ou en investissant dans une société en commandite d’actions accréditives. Les sociétés en commandite d’actions accréditives sont des véhicules de placement qui offrent trois avantages importants, qui s’ajoutent à l’avantage fiscal lié aux placements accréditifs : 1) une gestion professionnelle, 2) l’accès à une gamme variée d’actions accréditives, 3) la diversification.

Le risque associé à un placement dans des sociétés de ressources naturelles de petite envergure peut être réduit lorsque des gestionnaires de placement professionnels et chevronnés élaborent un portefeuille bien diversifié de sociétés.

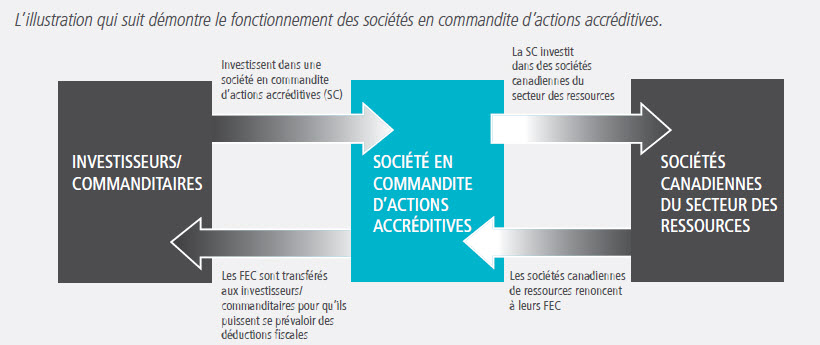

Comment les sociétés en commandite d’actions accréditives fonctionnent-elles?

Ces sociétés procurent les mêmes avantages fiscaux que si le placement était effectué directement dans les actions accréditives. La totalité, ou la presque totalité, du montant investi dans ces sociétés est généralement déductible d’impôt au cours de l’année du placement.

Les épargnants investissent dans des parts d’une société en commandite d’actions accréditives et le produit net sert à l’achat d’actions accréditives de sociétés de ressources. Les sociétés cèdent leurs FEC à la société en commandite, qui les attribue à ses investisseurs; ceux-ci peuvent ensuite les

déduire de leur revenu.

La plupart des sociétés en commandite d’actions accréditives ont une durée de vie de 1 à 2 ans, ce qui est suffisamment long pour attribuer la majeure partie des déductions fiscales aux investisseurs. Les déductions fiscales viennent réduire le prix de base rajusté (« PBR ») de leurs parts, auquel

s’ajoute tout gain en capital réalisé sur les placements vendus au sein du portefeuille de la société en commandite. Ces gains en capital sont attribués aux investisseurs sur une base annuelle.

Lors de la dissolution de la société en commandite d’actions accréditives, les porteurs de parts reçoivent des actions d’un fonds commun de placement structuré en tant que catégorie de sociétés, ce qui conclut la transaction de roulement sans déclencher d’impôts à payer. Ceci permettra aux investisseurs de différer leurs obligations fiscales jusqu’à la disposition du placement qu’ils détiennent

dans le fonds commun de placement.

Nos spécialistes en investissement

-

Documents réglementaires

-

Codes de Fonds

-

Détails sur le Fonds

Prix d'émission 25 $ la part Placement initial minimal 2 500 $ (100 parts) Frais de gestion 2.0% Honoraires au rendement 20% du montant de cette valeur liquidative par part dépasse 26,50 $ (catégorie A), 27,48 $ (catégorie F) CUSIP Catégorie A: 65445E105

Catégorie F: 65445E204

Catégorie A Quebec: 65445E303

Catégorie F Quebec: 65445E402

D'autres ressources

Télécharger

Placements avantageux sur le plan fiscal

Télécharger

Les avantages des placements accréditifs en matière de planification fiscale

Informations fiscales

Êtes-vous un investisseur accrédité?

Un placement dans ce Fonds requiert la capacité financière et la volonté d’accepter les risques élevés et le manque de liquidité inhérents à ce type de placement. Les investisseurs dans le Fonds doivent être prêts à assumer de tels risques pendant une période prolongée et doivent vérifier leur adéquation avec leur conseiller en placement.

L'investissement minimal est de 150 000 $ dans toutes les juridictions, à moins que vous ne correspondiez à la définition d'« investisseur accrédité » selon les critères établis dans le Règlement 45-106 sur les dispenses de prospectus et d'inscription.

Si vous correspondez à la définition d'« investisseur accrédité » (voir ci-dessous), vous pouvez investir un montant minimum de 25 000 $. Veuillez s.v.p. consulter la notice d'offre pour déterminer votre statut en ce qui a trait à la qualification. Il est recommandé aux conseillers en investissement de consulter les règlements internes de l'entreprise qui les emploie.

Les parts sont offertes aux investisseurs résidant en Colombie-Britannique, en Alberta, en Saskatchewan, au Manitoba, en Ontario, au Québec, au Nouveau-Brunswick, en Nouvelle-Écosse, à Terre-Neuve-et-Labrador, à l'Île-du-Prince-Édouard, dans les Territoires du Nord-Ouest, au Nunavut et au Yukon (les « territoires visés ») en vertu de dispenses de l'obligation d'établissement d'un prospectus et, s'il y a lieu, des obligations d'inscription en vertu des articles 2.3 (dispense d'investisseur qualifié) et 2.10 (dispense d'investissement d'une somme minimale) prévues à la Norme canadienne sur les dispenses de prospectus et d'inscription (« NC 45-106 »).

VEUILLEZ COCHER LA CASE DE LA CATÉGORIE QUI VOUS CONCERNE :

| (a) | une institution financière canadienne ou une banque de l'annexe III; |

| (b) | la Banque de développement du Canada constituée sous le régime de la Loi sur la Banque de développement du Canada (Lois du Canada, 1995, ch. 28); |

| (c) | une filiale d'une personne visée aux paragraphes a) ou b), dans la mesure où celle-ci détient la totalité des actions comportant droit de vote de la filiale, à l'exception de celles que détiennent les administrateurs de la filiale en vertu de la loi; |

| (d) | une personne inscrite, en vertu de la législation en valeurs mobilières d'un territoire du Canada, à titre de conseiller ou de courtier, à l'exception d'une personne inscrite seulement à titre de « limited market dealer » en vertu de la Loi sur les valeurs mobilières (L.R.O., 1990, c. S.5) de l'Ontario ou du Securities Act (R.S.N.L. 1990, c. S-13) de Terre-Neuve-et-Labrador; |

| (e) | une personne physique inscrite ou antérieurement inscrite en vertu de la législation en valeurs mobilières d'un territoire du Canada à titre de représentant d'une personne visée au paragraphe d); |

| (f) | le gouvernement du Canada ou d'un territoire du Canada, ou une société d'État, un organisme public ou une entité en propriété exclusive du gouvernement du Canada ou d'un territoire du Canada; |

| (g) | une municipalité, un office ou une commission publics au Canada une communauté métropolitaine, une commission scolaire, le Comité de gestion de la taxe scolaire de l'Île de Montréal ou une régie intermunicipale au Québec; |

| (h) | tout gouvernement national, fédéral, d'un État, d'une province, d'un territoire ou toute administration municipale d'un pays étranger ou dans un pays étranger, ou tout organisme d'un tel gouvernement ou d'une telle administration; |

| (i) | une caisse de retraite réglementée soit par le Bureau du surintendant des institutions financières du Canada, soit par une commission des régimes de retraite ou une autorité de réglementation similaire d'un territoire du Canada; |

| (j) | une personne physique qui, à elle seule ou avec son conjoint, a la propriété véritable, directement ou indirectement, d'actifs financiers ayant une valeur de réalisation globale avant impôt de plus de 1 000 000 $, déduction faite des dettes correspondantes; |

| (k) | une personne physique qui a eu un revenu net avant impôt de plus de 200 000 $ dans chacune des deux dernières années civiles ou qui a eu, avec son conjoint, un revenu net avant impôt de plus de 300 000 $ dans chacune des deux dernières années civiles et qui, dans un cas ou l'autre, s'attend raisonnablement à excéder ce revenu net dans l'année civile en cours; |

| (l) | une personne physique qui, à elle seule ou avec son conjoint, a un actif net d'au moins 5 000 000 $; |

| (m) | une personne, à l'exception d'une personne physique ou d'un fonds d'investissement, qui possède un actif net d'au moins 5 000 000 $ selon ses derniers états financiers; |

| (n) | un fonds d'investissement qui place ou a placé ses titres exclusivement auprès des personnes suivantes :

|

| (o) | un fonds d'investissement qui place ou a placé ses titres au moyen d'un prospectus visé par un agent responsable dans un territoire du Canada ou, au Québec, par l'autorité en valeurs mobilières; |

| (p) | une compagnie de fiducie ou une société de fiducie inscrite ou autorisée à exercer son activité, en vertu de la Loi sur les sociétés de fiducie et de prêt (Lois du Canada, 1991, ch. 45) ou d'une loi équivalente dans un territoire du Canada ou dans un territoire étranger, et agissant pour un compte entièrement géré par elle; |

| (q) | une personne agissant pour un compte entièrement géré par elle si elle remplit les conditions suivantes :

|

| (r) | un organisme de bienfaisance enregistré en vertu de la Loi de l'impôt sur le revenu (Canada) qui, à l'égard de l'opération visée, a obtenu les conseils d'un conseiller en matière d'admissibilité ou d'un conseiller inscrit en vertu de la législation du territoire de l'acquéreur pour donner des conseils sur les titres faisant l'objet de l'opération visée; |

| (s) | une entité constituée dans un territoire étranger dont la forme et la fonction sont analogues à l'une des entités visées aux paragraphes a) à d) ou i); |

| (t) | une personne à l'égard de laquelle tous ceux qui ont la propriété de droits, directe, indirecte ou véritable, à l'exception des titres comportant droit de vote que les administrateurs sont tenus de détenir en vertu de la loi, sont des investisseurs qualifiés; |

| (u) | un fonds d'investissement qui est conseillé par un conseiller inscrit ou une personne dispensée d'inscription à titre de conseiller; ou |

| (v) | une personne reconnue ou désignée par l'autorité en valeurs mobilières ou, sauf en Ontario et au Québec, par l'agent responsable comme, selon le cas,

|

Toronto, Ontario M5J 2J1 Canada