Fonds aurifère et de minéraux précieux Ninepoint

Commentaire du quatrième trimestre 2023

2023 a été une année de divergences pour les métaux précieux

Divergence (nom) : situation dans laquelle deux choses deviennent différentes.

Karl Pearson, brillant mathématicien né au XIXe siècle, a inventé l’expression « la corrélation n’implique pas la causalité ». En tant qu’humains, nous devons encore apprendre cela à nos machines. Aujourd’hui, la plupart des transactions sur l’or sont effectuées par des algorithmes. Les algorithmes ont commencé à vendre des lingots d’or parce qu’ils étaient programmés pour penser que la hausse des rendements serait négative pour le métal. Malheureusement, les humains ont également suivi leurs maîtres informatiques dans le commerce, comme le montrent les flux de FNB.

Les banquiers centraux humains, qui échangent leurs dollars dépréciés contre de l’or physique à un rythme record, constituent une exception notable à la pensée de groupe de l’intelligence artificielle. Alors que les Occidentaux se sont concentrés sur la hausse des taux, très peu d’entre eux ont prêté attention à l’augmentation de la dette et encore moins à celle des coûts liés au service de la dette. Aux États-Unis, par exemple, le ratio de la dette fédérale par rapport au PIB a atteint le chiffre stupéfiant de 120 %. Ce chiffre ne tient pas compte des engagements non financés et des autres dettes publiques et privées. Le coût du service de cette dette s’élève à un peu moins d’un billion de dollars, soit plus que l’ensemble du budget de la défense des États-Unis.

Malgré les négociateurs algorithmiques, la relation inverse supposée entre la hausse des taux d’intérêt et le prix de l’or s’est effondrée. La divergence désigne deux similitudes qui n’ont plus lieu d’être. Les machines qui agissent à titres de négociateurs fonctionnent encore dans une relation qui est en voie d’extinction. Les négociateurs humains n’ont pas non plus compris. Cela explique en grande partie la mystérieuse vigueur des prix de l’or qui s’est produite malgré l’absence de flux de capitaux occidentaux.

Les investisseurs occidentaux ont généralement traité l’or comme une obligation à coupon zéro, car l’or a généralement démontré une corrélation décente avec les obligations à long terme. Le graphique ci-dessous montre le prix de l’or par rapport à une courbe inversée de 10 ans. Il convient de noter que la hausse des rendements a exercé une pression sur les prix de l’or et vice versa. Il s’agit là d’une autre relation qui a divergé dernièrement, l’or restant soutenu malgré l’augmentation considérable des rendements.

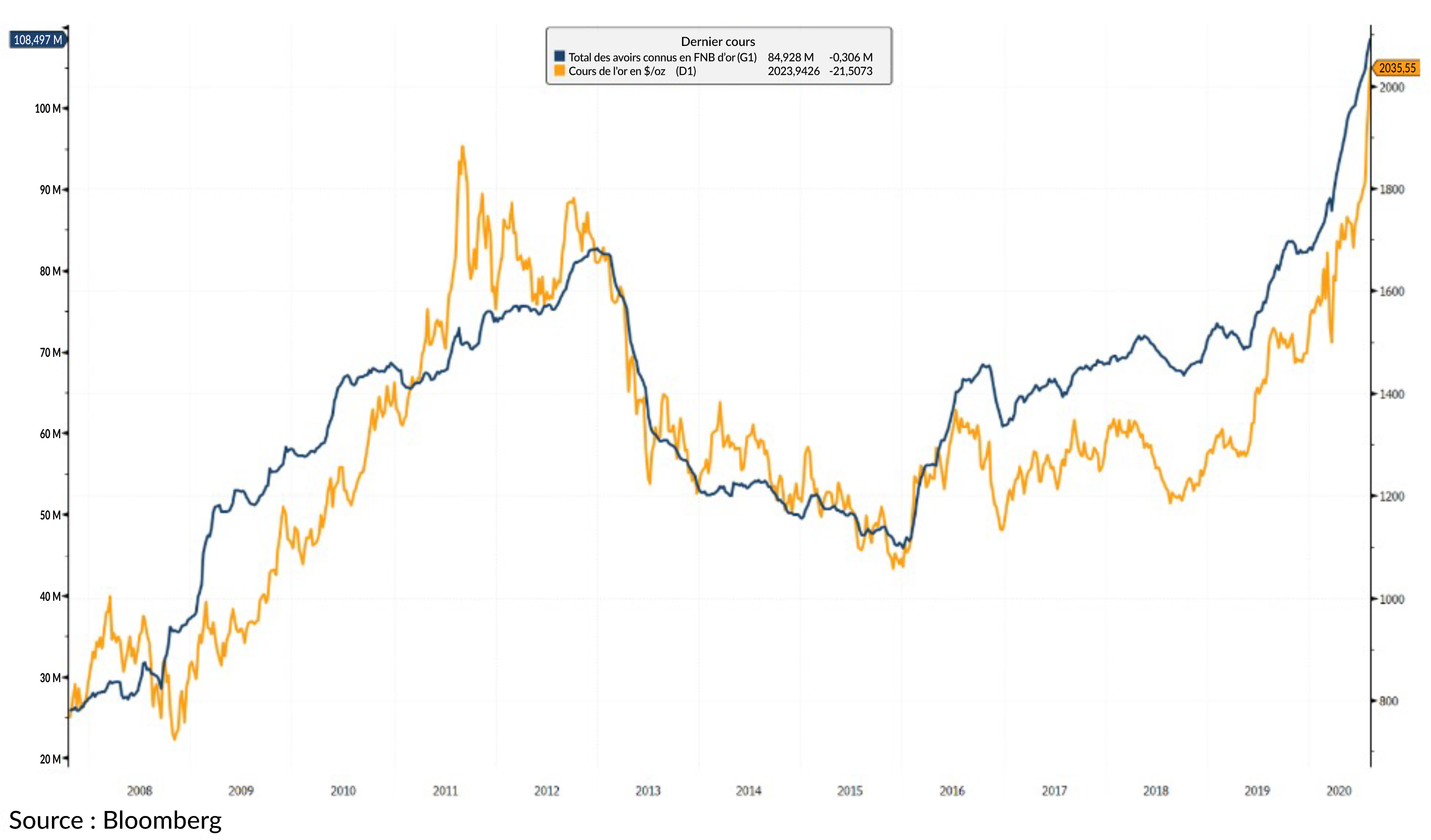

En 2023, les investisseurs ont été vendeurs nets de leurs lingots d’or. Si les flux monétaires dictent l’orientation des prix, la vigueur de l’or semblerait inexplicable aux yeux des grands experts. Le nombre total d’onces détenues par les FNB de lingots d’or a diminué de 8,7 %. Les FNB de lingots détenaient 93,8 millions d’onces au début de l’année, pour finalement en détenir 85,6 millions à la fin. Malgré l’aversion des investisseurs pour les lingots, l’or a gagné 13,1 % et de nouveaux records historiques ont été atteints. Le prix moyen de l’or jusqu’en 2023 a également enregistré un nouveau record, atteignant 1 942 $ l’once, contre 1 802 $ en 2022.

Comme pour l’or, 2023 a été une année de divergence pour l’argent. Les FNB de lingots d’argent détenaient 700 millions d’onces d’argent à la fin de l’année, en baisse par rapport aux 750 millions détenues au début de l’année. Les investisseurs en lingots d’argent ont racheté près de 6,7 % de leurs avoirs en espèces. Malgré ces ventes, le prix de l’argent est resté pratiquement stable en 2023, avec une baisse de seulement 0,66 %.

2023 a été une année importante pour l’or et l’argent pour une raison simple : la relation entre les flux de capitaux des investisseurs et le prix du métal s’est rompue. Le graphique ci-dessous illustre le prix de l’or (en jaune) par rapport au nombre total d’onces détenues par les FNB de lingots. Il n’est pas nécessaire d’avoir un œil exercé pour reconnaître une corrélation entre les deux. La raison en est simple : les capitaux des investisseurs, lorsqu’ils sont positifs, constituent une source de demande pour le métal et vice versa.

Cette relation a commencé à se défaire vers la fin de 2022 et s’est poursuivie tout au long de 2023. Le message est plus fort que l’image ci-dessous : il y a un ou plusieurs nouveaux acheteurs d’or.

Les banques centrales sont devenues d’importants acheteurs d’or en 2022, alors que le monde et les banquiers centraux étaient aux prises avec les répercussions géopolitiques de la guerre entre la Russie et l’Ukraine. Jusqu’en 2022, les banques centrales ont acheté 1 136 tonnes d’or, absorbant facilement l’impact des ventes de FNB. Les achats de 2022 semblent avoir marqué le début d’une tendance, puisque les achats d’or par les banques centrales se sont poursuivis jusqu’en 2023. Bien que nous ne disposions pas des chiffres définitifs pour l’année, les banques centrales ont absorbé près de 800 tonnes d’or au cours des trois premiers trimestres.

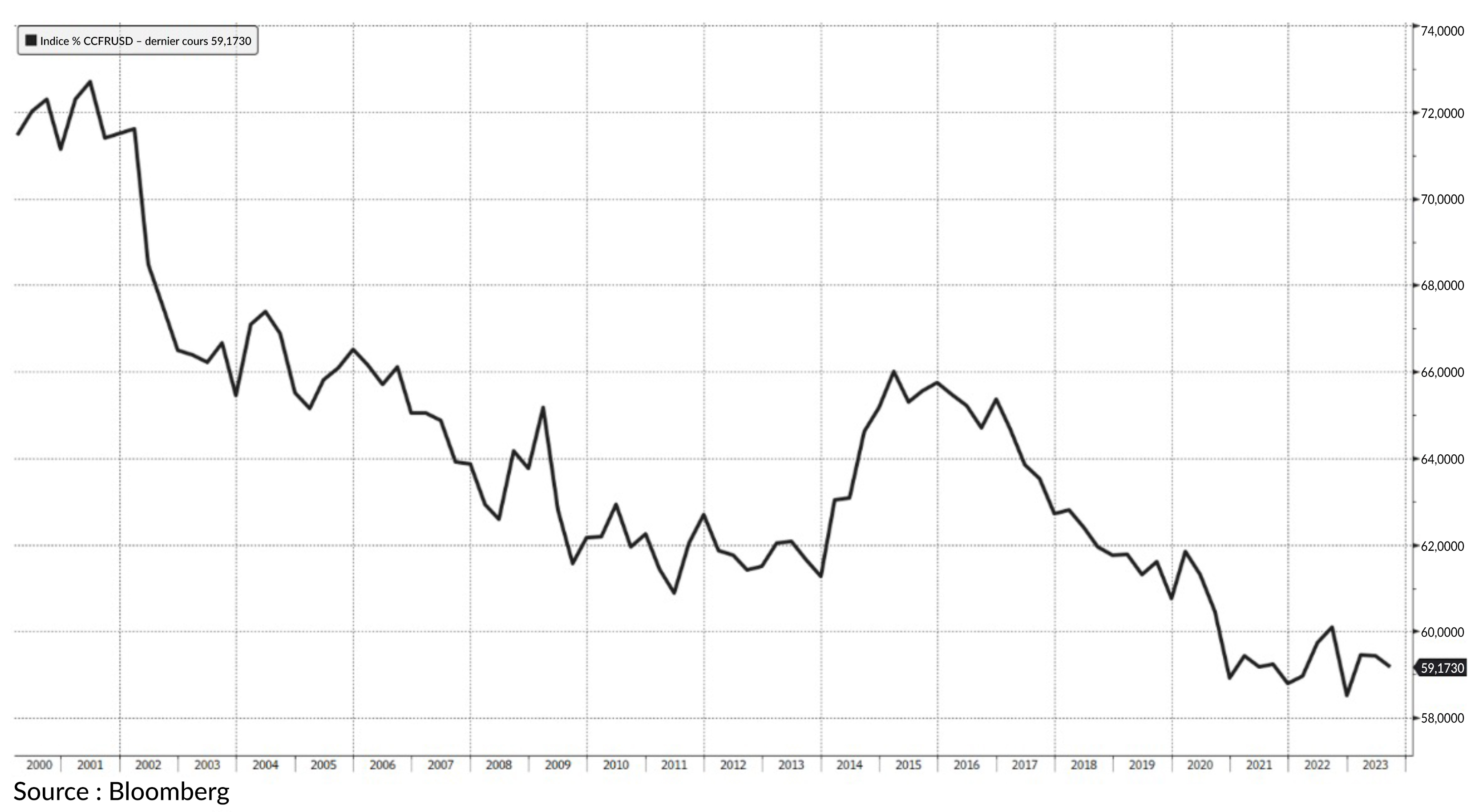

Les recettes fiscales annuelles perçues par le gouvernement fédéral s’élèvent à environ 2,8 billions de dollars. En revanche, les coûts du service de la dette s’élèvent aujourd’hui à 1 billion de dollars, comme nous l’avons déjà indiqué. Un simple calcul montre que plus de 35 % de tous les impôts sont consacrés au coût du service de la dette, alors que la dette globale ne cesse d’augmenter. Cette situation n’est pas encore appréciée par un nombre suffisant d’acteurs du marché. Néanmoins, les banques centrales du monde entier voient cette évolution d’un œil très ouvert, car elles ont le choix entre détenir des lingots sans risque de contrepartie ou une reconnaissance de dette émise par les États-Unis. Depuis le début de ce millénaire, le pourcentage des réserves de change libellées en dollars américains n’a cessé de diminuer, passant de plus de 72 % en 2000 à moins de 60 % à l’heure où nous écrivons ces lignes.

Alors que le montant des réserves mondiales allouées au dollar a diminué, le montant des réserves d’or détenues par les banques centrales mondiales a augmenté, ce qui constitue une autre divergence. L’hégémonie mondiale du dollar américain est le fruit du pacte américano-saoudien de 1945 liant les ventes de pétrole au dollar américain. De ce fait, la quasi-totalité du pétrole sur les marchés internationaux est vendue en dollars américains. Cette relation est mise à l’épreuve depuis peu. Selon un récent article du WSJ, on estime que 20 % de toutes les ventes de pétrole en 2023 seront effectuées sans utiliser le dollar américain. Ce qu’il faut retenir, c’est que la domination mondiale du dollar américain s’érode et que l’or réaffirme son importance en tant qu’actif de réserve.

Les investisseurs qui ont vendu leur or en dépit de son importance croissante sur la scène mondiale changeront-ils d’avis? Nous le pensons. Il n’est pas inconcevable que, dans un avenir proche, lorsque l’attention se déplacera des rendements vers les coûts du service de la dette et la spirale de l’endettement, nous verrons les investisseurs se tourner à nouveau vers la sécurité de l’or. Nous pourrions assister à un feu d’artifice lorsque les investisseurs entreront en concurrence avec les banques centrales et les acheteurs asiatiques pour la même quantité d’or. Nous sommes impatients de commencer ce chapitre.

Alors que les banques centrales n’ont pas acheté d’argent pour leurs réserves, la force de l’argent face à la persistance des ventes de FNB en 2023 mérite également d’être examinée de plus près. La situation actuelle de l’argent fait écho à ce qui s’est passé avec le palladium entre 2010 et 2020 : le marché du palladium a été sous-approvisionné pendant cette période et les constructeurs automobiles se sont rués sur le métal. Le palladium était indispensable aux constructeurs automobiles pour fabriquer des convertisseurs catalytiques, un mécanisme qui nettoie les gaz d’échappement. Les prix du palladium n’ont pas réagi immédiatement à l’insuffisance de l’offre sur le marché, mais les investisseurs patients ont été largement récompensés. À partir de 2016, les prix du palladium ont connu une remontée fulgurante, passant de 500 $ l’once à près de 3 000 $ en 2020.

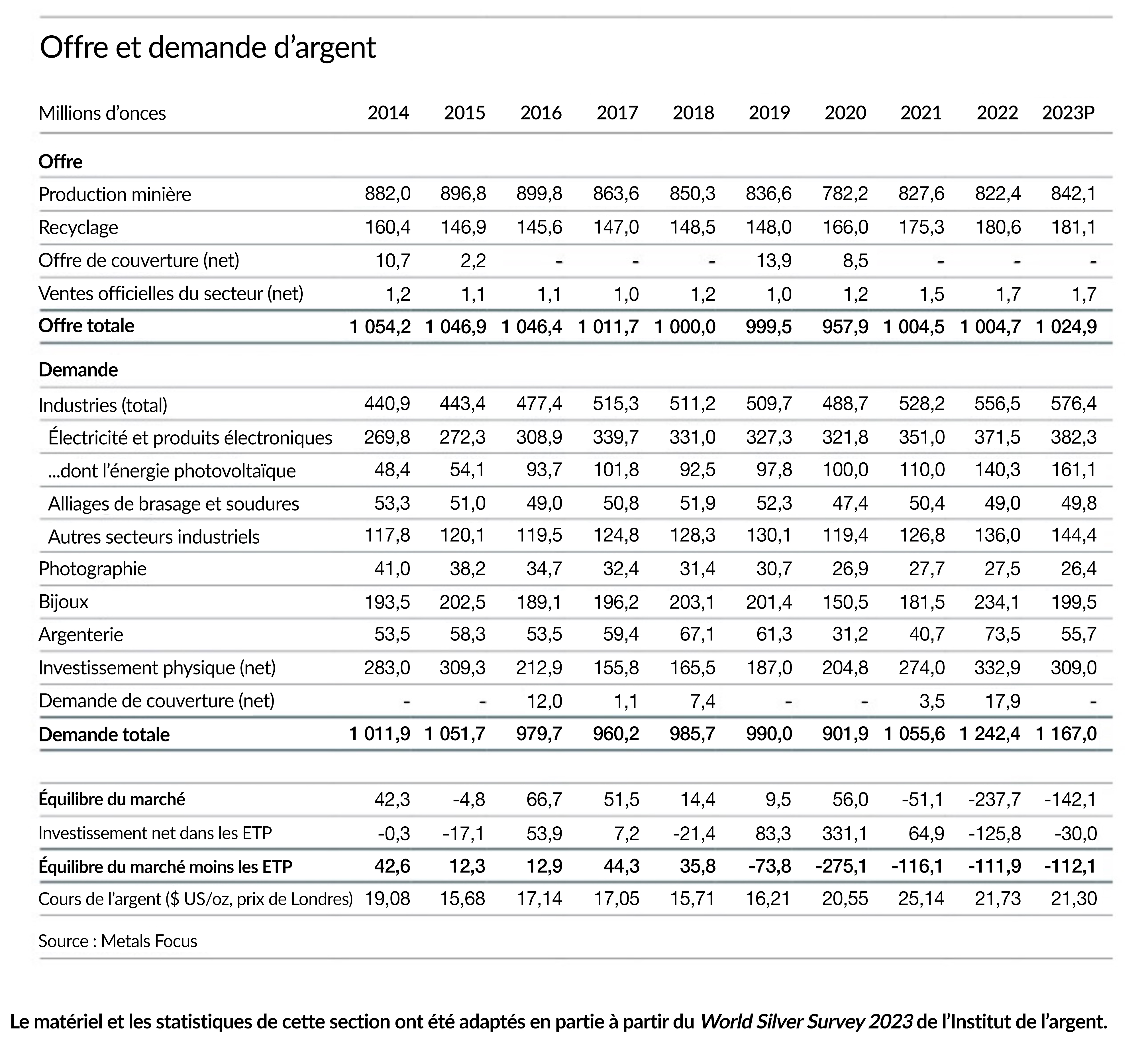

Selon l’Institut de l’argent, l’offre d’argent est insuffisante et en déficit net depuis 2019. Le tableau ci-dessous montre l’évolution de l’offre et de la demande au cours de la majeure partie de la dernière décennie. Bien que les chiffres pour 2023 n’aient pas encore été finalisés, on s’attend toujours à un déficit important. Comme pour le palladium, malgré les déficits persistants, le prix de l’argent n’a pas réagi à la hausse. Nous pensons qu’à l’instar du palladium, les déficits actuels de l’argent créent des conditions qui pourraient donner lieu à une reprise monumentale, les utilisateurs industriels se précipitant pour mettre la main sur le métal. À cet égard, il convient de souligner deux choses. Le photovoltaïque (panneaux solaires) est en passe de devenir le plus grand consommateur d’argent physique. Ce secteur bénéficie d’un soutien considérable de la part des gouvernements désireux de décarboniser leur économie et des consommateurs désireux de réduire leur dépendance à l’égard des réseaux électriques. Nous ne serions pas surpris que la demande de panneaux solaires reste soutenue, même dans des conditions économiques plus faibles. L’augmentation de la demande d’argent dans l’industrie photovoltaïque est importante pour une autre raison. La plupart des applications industrielles qui utilisent l’argent, comme l’électronique et le brasage, ont une durée de vie de 10 à 15 ans. À la fin de leur vie utile, ces composants sont recyclés et l’argent est extrait. Dans le cas du photovoltaïque, la durée de vie utile des cellules solaires est de plus de 40 ans. Cela signifie essentiellement que l’argent utilisé dans le secteur photovoltaïque sera exclu de la chaîne de recyclage pendant une longue période, ce qui réduira encore l’offre globale disponible sur le marché. La seule solution consiste à mettre en service d’autres mines contenant une quantité importante d’argent. Avec l’argent à moins de 25 $ l’once, cette proposition est difficile à mettre en œuvre.

https://www.silverinstitute.org/silver-supply-demand/

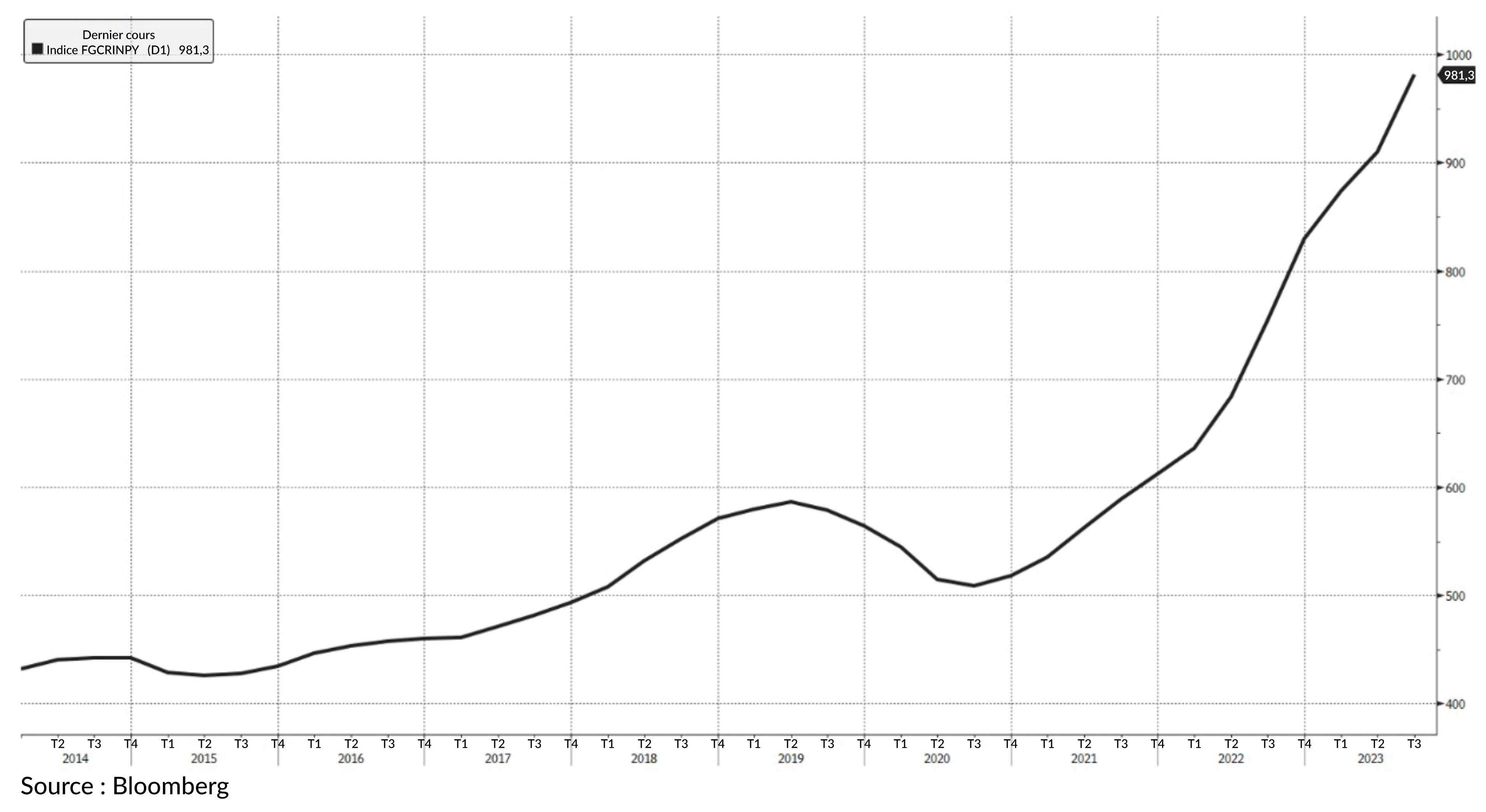

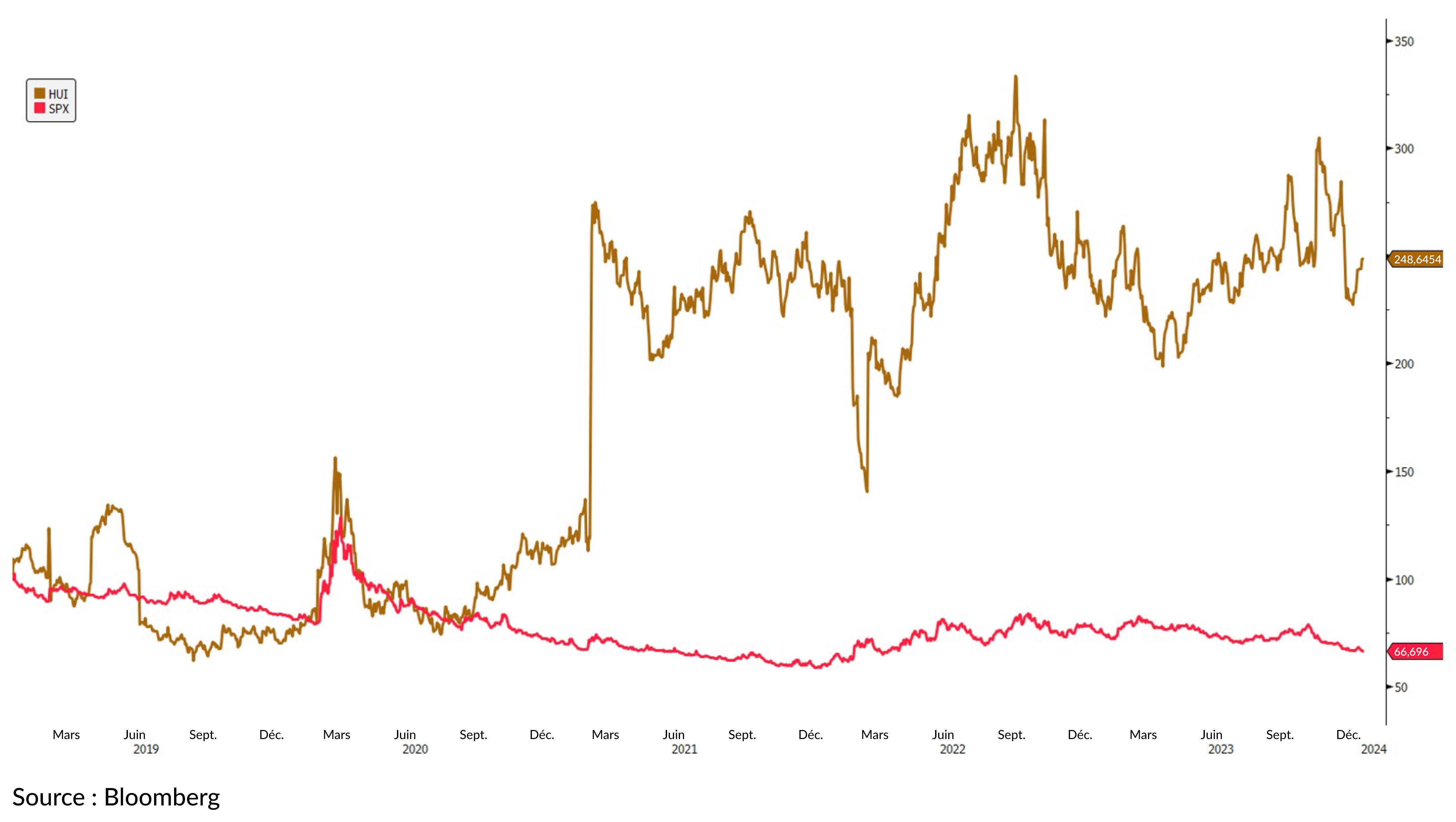

Nous avons également observé des divergences importantes dans les actions de métaux précieux. Par exemple, le rendement en dividendes de l’indice HUI, largement suivi, a augmenté de près de 250 % au cours des cinq dernières années, tandis que celui du S&P a baissé de plus de 33 %. La baisse du rendement du S&P s’explique davantage par le fait que ses évaluations ont augmenté et se sont déplacées vers la droite, tandis que le HUI est devenu moins cher.

Pourquoi les actions du secteur des métaux précieux ne se sont-elles pas mieux comportées alors que le prix de l’or est proche de ses plus hauts niveaux historiques?

C’est une question qui nous est souvent posée. De nombreuses nuances sont en jeu pour les actions de métaux précieux. Toutefois, le thème le plus important du segment a été celui des sorties de capitaux. Depuis plusieurs années, les investisseurs rachètent leurs avoirs en métaux précieux contre des liquidités. Le GDX, largement suivi, compte moins d’unités en circulation qu’il y a cinq ans. Il en va de même pour de nombreuses autres offres d’actions en métaux précieux. Ce sont les actions de petite et moyenne taille qui ont été les plus touchées en raison de leur manque de liquidité. Heureusement, les fondamentaux ont été suffisamment solides pour bon nombre de ces actions. Les sorties de capitaux produisent généralement des rendements négatifs, mais en 2023, malgré les sorties de capitaux, nous avons observé des rendements positifs pour plusieurs actions, grandes et petites. Vers la fin de l’année, nous avons assisté à des fusions-acquisitions opportunistes dans notre secteur : Marathon Gold a reçu une offre de Calibre Mining et Osino Resources a été avalée par Dundee Precious Metals, une société riche en liquidités. Les fusions et acquisitions, qui impliquent souvent des primes élevées, sont très utiles pour attirer les regards et les capitaux dans un secteur. Alors que 2024 est à nos portes, les mineurs de métaux précieux sont bien positionnés, avec des bilans solides et des marges d’exploitation robustes.

Dans un secteur qui a été privé de flux d’actifs pendant plus d’une demi-décennie, l’arrivée d’un filet de capitaux pourrait être le changement de donne tant attendu. Nous assistons à de multiples divergences entre les fondamentaux et le comportement des investisseurs. À long terme, les fondamentaux s’imposent d’eux-mêmes. Le secteur des métaux précieux, depuis les lingots jusqu’aux actions, est marqué par le manque d’enthousiasme des investisseurs et le mépris général. Dans ce contexte, les raisons fondamentales de détenir des actions des secteurs de l’or, de l’argent et des métaux précieux ont continué à se renforcer. À mesure que le sentiment à l’égard de ces secteurs s’améliore, nous pensons qu’il produira une reprise spectaculaire, en particulier pour ceux qui investissent dans les actions de métaux précieux dans le secteur à petite et moyenne capitalisation.

Maria Smirnova et Shree Kargutkar

Sprott Asset Management

Sous-conseiller du Fonds aurifère et de minéraux précieux Ninepoint, du Fonds de lingots d’or Ninepoint et du Fonds de lingots d’argent Ninepoint

FONDS AURIFÈRE ET DE MINÉRAUX PRÉCIEUX NINEPOINT – RENDEMENT COMPOSÉ1 AU 31 DÉCEMBRE 2023 (SÉRIE F NPP 300) I DATE DE CRÉATION : 12 OCTOBRE 2004

| 1 MOIS | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | 15 ANS | Création | |

| Fonds | -0,9 % | 0,1 % | 12,4 % | 6,1 % | 0,1 % | -9,4 % | 7,6 % | 7,3 % | 5,2 % | 2,5 % |

| Indice | -1,7 % | 4,6 % | 13,1 % | 3,1 % | 4,6 % | -1,1 % | 10,8 % | 7,6 % | 0,7 % | 2,7 % |

FONDS DE LINGOT D’OR NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 DÉCEMBRE 2023 (SÉRIE F NPP226) | DATE DE CRÉATION : 17 MARS 2009

| 1 mois | CA | 3 mois | 6 mois | 1 an | 3 ans | 5 ans | 10 ans | Création | |

| Fonds | -1,1 % | 9,8 % | 8,7 % | 7,1 % | 9,8 % | 3,3 % | 8,3 % | 6,9 % | 5,1 % |

| Cours de l’or au comptant ($CA) | -1,1 % | 10,7 % | 8,9 % | 7,5 % | 10,7 % | 4,2 % | 9,3 % | 7,9 % | 5,9% |

FONDS DE LINGOTS D’ARGENT NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 DÉCEMBRE 2023 (SÉRIE F NPP326) | DATE DE CRÉATION : 9 MAI 2011

| 1 mois | CA | 3 mois | 6 mois | 1 an | 3 ans | 5 ans | 10 ans | Création | |

| Fonds | -8,1 % | -4,2 % | 4,3 % | 3,8 % | -4,2 % | -3,5 % | 6,5 % | 2,4 % | -3,1 % |

| Cours de l’argent au comptant ($CA) | -8,1 % | -2,8 % | 4,7 % | 4,5 % | -2,8 % | -2,1 % | 8,3 % | 4,3 % | -1,2 % |

FONDS D’ACTIONS ARGENTIFÈRES NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 DÉCEMBRE 2023 (SÉRIE F NPP866) | DATE DE CRÉATION : 28 FÉVRIER 2012

| 1 mois | CA | 3 mois | 6 mois | 1 an | 3 ans | 5 ans | 10 ans | Création | |

| Fonds | -4,4 % | -14,5 % | 13,8 % | 2,1 % | -14,5 % | -19,4 % | 5,6 % | 3,3 % | -3,4 % |

| Indice MSCI Silver Select ($ CA) | -1,8 % | -4,2 % | 16,6 % | 6,1 % | -4,2 % | -13,8 % | 5,2 % | 3,5 % | -4,0 % |

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du 29 décembre 2017; e) les rendements annuels de 2001 sont pour la période du 15 novembre au décembre 31, 2023; e) les rendements annuels de 2001 sont pour la période du 15 novembre au 31 décembre 2001. L’indice est composé à 100 % de l’indice S&P/TSX Global Gold Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour obtenir une description de ces risques : risque lié à l’épuisement du capital, risque lié à la concentration, risque de crédit, risque de change, risque lié aux dérivés, risque lié aux marchés émergents, risque lié aux titres de fiducies de placement immobilier (FPI), risque lié aux fonds négociés en bourse, risque lié aux placements étrangers, risque lié aux fiducies de revenu, risque lié à l’inflation, risque lié aux taux d’intérêt, risque lié à la liquidité, risque de marché, risque lié au secteur de l’immobilier, risque lié à la réglementation, risque lié à la série, risque lié aux ventes à découvert, risque lié à un émetteur donné, risque lié aux porteurs de titres importants, risque lié à la fiscalité.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le décembre 31, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Commentaire historique

- Fonds aurifère et de minéraux précieux Ninepoint 12/2018

- Fonds aurifère et de minéraux précieux Ninepoint 10/2018

- Fonds aurifère et de minéraux précieux Ninepoint 09/2018

- Fonds aurifère et de minéraux précieux Ninepoint 08/2018

- Fonds aurifère et de minéraux précieux Ninepoint 07/2018

- Fonds aurifère et de minéraux précieux Ninepoint 06/2018

- Fonds aurifère et de minéraux précieux Ninepoint 04/2018

- Fonds aurifère et de minéraux précieux Ninepoint 03/2018

- Fonds aurifère et de minéraux précieux Sprott 02/2018

- Fonds aurifère et de minéraux précieux Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada