Stratégie de titres à revenu fixe de Ninepoint

Commentaire de décembre 2023

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées Ninepoint, du Fonds d’opportunités de crédit alternatif Ninepoint et du Fonds opportunités de revenu de crédit Ninepoint.

Sommaire

- Malgré les fluctuations des taux, les obligations de sociétés à court terme de qualité supérieure se sont bien comportées et ont généré beaucoup de revenus pour les fonds.

- Les taux d’intérêt à long terme ayant beaucoup augmenté au quatrième trimestre, nous prévoyons une consolidation avant la prochaine baisse.

- Les obligations hybrides ainsi que les billets de capital à recours limité canadiens restent bon marché par rapport à leurs homologues à l’échelle mondiale.

- Les écarts de crédit dans les obligations de la catégorie investissement et les obligations à rendement élevé étant presque revenus aux niveaux de 2021, nous ne voyons guère de raison d’augmenter l’exposition au crédit. Nous sommes satisfaits de notre position défensive actuelle.

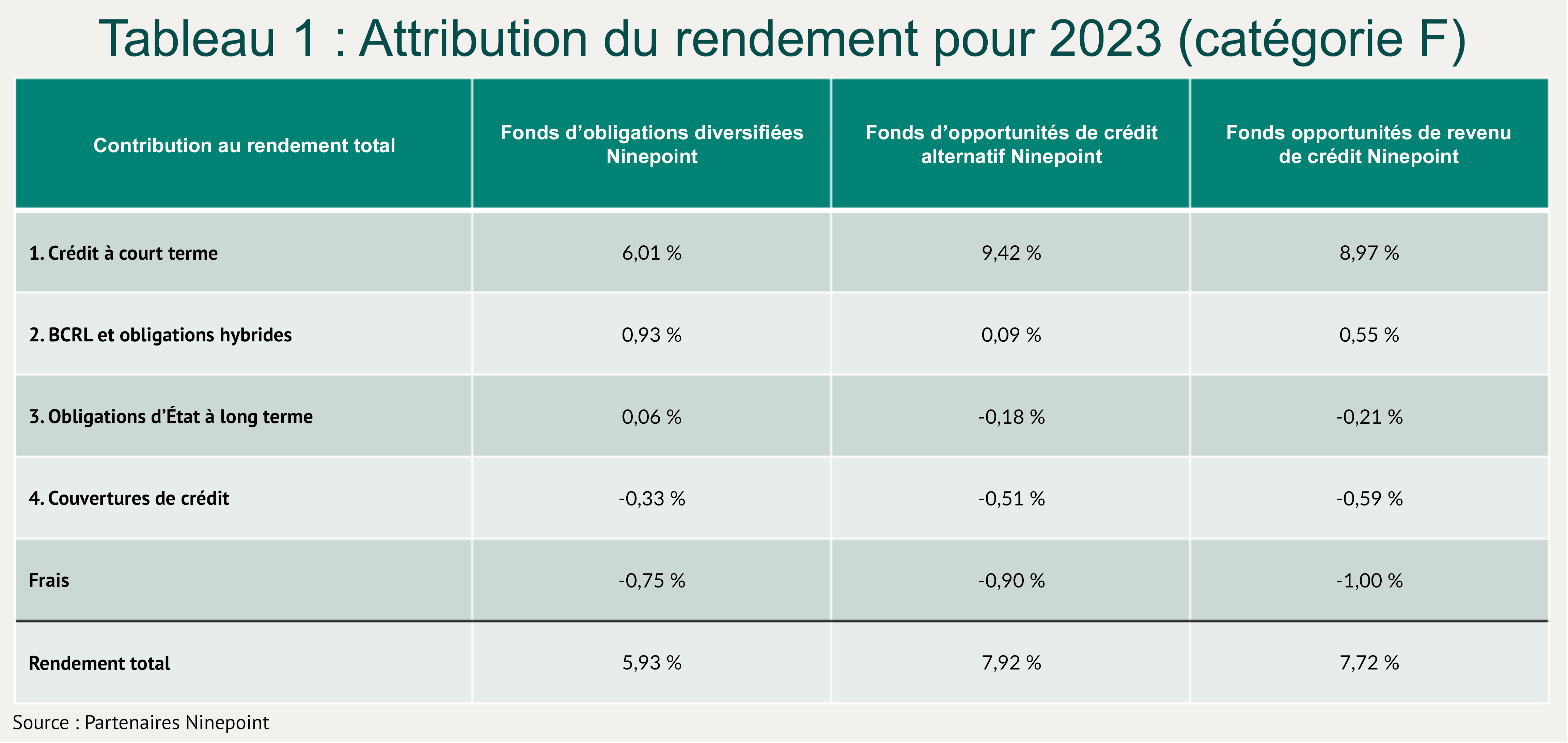

Étant donné que nous avons déjà publié nos perspectives pour 2024 le mois dernier, nous concentrerons ce commentaire mensuel sur l’attribution de notre rendement pour 2023. Comme indiqué dans nos perspectives, nous avons divisé les portefeuilles en quatre catégories générales ou éléments constitutifs. Nous présenterons donc l’attribution du rendement en utilisant ces mêmes groupes dans le tableau 1 ci-dessous.

Pour rappel, par souci de simplicité, à ce stade du cycle, nous divisons nos portefeuilles en quatre éléments constitutifs :

- Le crédit à court terme de qualité supérieure (moins de 3 ans, notation moyenne A-) est notre point d’ancrage et notre principale source de revenus,

- Les billets de capital à recours limité et les obligations hybrides d’émetteurs canadiens de la catégorie investissement, car ils sont très bon marché et offrent une bonne marge de progression avec un faible risque de défaillance,

- Les obligations d’État à long terme, en tant que valeur refuge, ont tendance à très bien se comporter dans un environnement économique difficile,

- Les couvertures de crédit, principalement par le biais d’une position vendeur sur les FNB américains à rendement élevé, parce qu’elles sont les plus vulnérables en cas de ralentissement économique et qu’elles sont actuellement évaluées à la perfection.

Comme prévu, nos obligations de sociétés à court terme, qui constituent la majeure partie des portefeuilles, ont contribué à la majeure partie du rendement. Pour le Fonds d’opportunités de crédit alternatif et le Fonds opportunités de revenu de crédit, le rendement est illustré net des coûts de financement (c’est-à-dire le coût de l’effet de levier). Dans un avenir prévisible, nous nous attendons à ce que ce segment des portefeuilles conserve des pondérations similaires à celles de l’année dernière (environ 80 % pour le Fonds d’obligations diversifiées, environ 170 % pour le Fonds d’opportunités de crédit alternatif et le Fonds opportunités de revenu de crédit). Avec la remontée des taux et des écarts de crédit au quatrième trimestre, le rendement global de ce segment du portefeuille a quelque peu diminué, mais reste supérieur à 6 %, ce qui nous donne un point de départ solide pour 2024.

Les billets de capital à recours limité et les obligations hybrides ont connu une année volatile, se vendant fortement avec le stress bancaire de mars et ne se rétablissant que plus tard, au troisième et au quatrième trimestre. Étant donné que nous prévoyons un environnement économique moins favorable en 2024, nous nous attendons à ce que ce segment du portefeuille contribue à son rendement en espèces (environ 5,5 %), mais à ce que les gains de cours soient limités. Pourquoi pas plus de baisse, compte tenu de la sensibilité au crédit de ces obligations? En cas de récession, la Fed et la Banque du Canada réduiront les taux d’intérêt, probablement de 200 à 300 points de base. Cela devrait suffire à compenser l’élargissement de l’écart de ces obligations, ce qui maintiendrait leur prix à peu près inchangé. Compte tenu de la récente reprise, nous avons pris quelques bénéfices, en réduisant de quelques pour cent la pondération de ces titres dans l’ensemble des fonds.

Sur l’ensemble de l’année, notre position en obligations d’État à long terme a légèrement contribué au rendement du Fonds d’obligations diversifiées et a légèrement nui à celui du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit. Au pire moment, vers la fin du mois d’octobre, ils ont réduit le rendement de 2,5 %, avant d’inverser la tendance lorsque les obligations à long terme se sont redressées au cours des deux derniers mois de l’année. Compte tenu de l’ampleur de la reprise à la fin de 2023, nous prévoyons une période de consolidation, notamment en raison des attentes trop ambitieuses du marché concernant des baisses de taux d’intérêt dès le mois de mars. Toutefois, à mesure que l’économie s’essouffle et que la perspective d’une baisse des taux devient imminente, nous prévoyons une reprise de la hausse des obligations d’État à long terme. Nous sommes principalement exposés par le biais de positions sur options sur le FNB TLT (FNB d’obligations d’État américaines à 30 ans). Nous avons vendu des écarts sur options de vente pour acheter des options d’achat, sans dépenser de prime. Compte tenu de notre positionnement actuel, une nouvelle hausse de l’obligation d’État américaine à 30 ans à 3 % (par rapport au taux actuel d’environ 4,2 %) contribuerait à hauteur de 3 à 4 % de la valeur liquidative, selon le fonds. Nous n’avons pas l’intention d’augmenter cette position, mais nous continuerons à la faire évoluer au fur et à mesure que les options arriveront à échéance.

Le dernier élément constitutif de nos portefeuilles est la couverture de crédit. En fin d’année, nous avons une position vendeur sur les FNB américains à rendement élevé (HYG et JNK). Au début de 2023, nous avions également des écarts payeurs dans les obligations de la catégorie investissement selon l’indice CDX (pensez à des écarts sur options de vente sur des écarts de crédit purement américains), qui ont été monétisés lors de la vente de crédit de mars. Au total, notre programme de couverture de crédit a réduit le rendement d’environ 30 points de base pour le Fonds d’obligations diversifiées et de 50 à 60 points de base pour le Fonds d’opportunités de crédit alternatif et le Fonds opportunités de revenu de crédit, respectivement. Dans un environnement économique aussi incertain, il s’agissait d’un juste prix à payer pour un lest supplémentaire et avec des écarts des obligations de la catégorie investissement aussi serrés qu’ils le sont aujourd’hui (de retour aux niveaux de 2021, lorsque les taux étaient à 0 %, l’assouplissement quantitatif et l’assouplissement fiscal), nous considérons cela comme une couverture hautement asymétrique et nous ne prévoyons donc pas de la réduire. Dans un scénario de récession, les écarts de crédit des obligations à rendement élevé pourraient s’élargir jusqu’à environ 800 à 1 000 points de base et non rester à 350 points de base comme c’est le cas actuellement. Nous considérons donc que cette position vendeur peut être très positive si notre scénario de récession se concrétise.

Conclusion

Les fonds ont enregistré un rendement de 6 à 8 % en 2023 et la majeure partie de ce rendement a été générée par la position de revenu de base, les obligations de sociétés à court terme. La toile de fond en 2024 est assez similaire à l’année dernière et nous prévoyons que cette partie du portefeuille continuera à générer la majeure partie de nos rendements. Mais alors que nos obligations d’État à long terme et nos couvertures de crédit ont contribué très modestement, voire nui au rendement l’année dernière, 2024 pourrait être l’année de leur concrétisation et de leur contribution à l’augmentation des rendements.

Cette situation est très similaire à ce qui nous est arrivé en 2019 et 2020. Nous avons été défensifs tout au long de l’année 2019, alors que l’économie mondiale s’est affaiblie. Nous étions loin de nous douter de l’imminence d’une pandémie mondiale, mais nos modèles annonçaient tout de même un ralentissement. Nous n’avons pas atteint nos objectifs en 2019, mais en 2020, notre positionnement défensif a porté ses fruits, les couvertures ont été monétisées et nous avons agi en position de force. Nous suivons un schéma très similaire.

Nous conserverons une position défensive pour l’ensemble des portefeuilles dans un avenir prévisible. En cas d’atterrissage brutal, nous devrions en profiter largement. En outre, compte tenu de l’ampleur de la hausse des écarts de crédit, même si nous n’entrons pas en récession, nous pensons qu’il ne reste plus beaucoup d’essence dans le réservoir, advenant que le scénario d’atterrissage en douceur se matérialise. Les marchés l’ont déjà pleinement intégré.

Bonne année!

Mark, Étienne et Nick

Partenaires Ninepoint

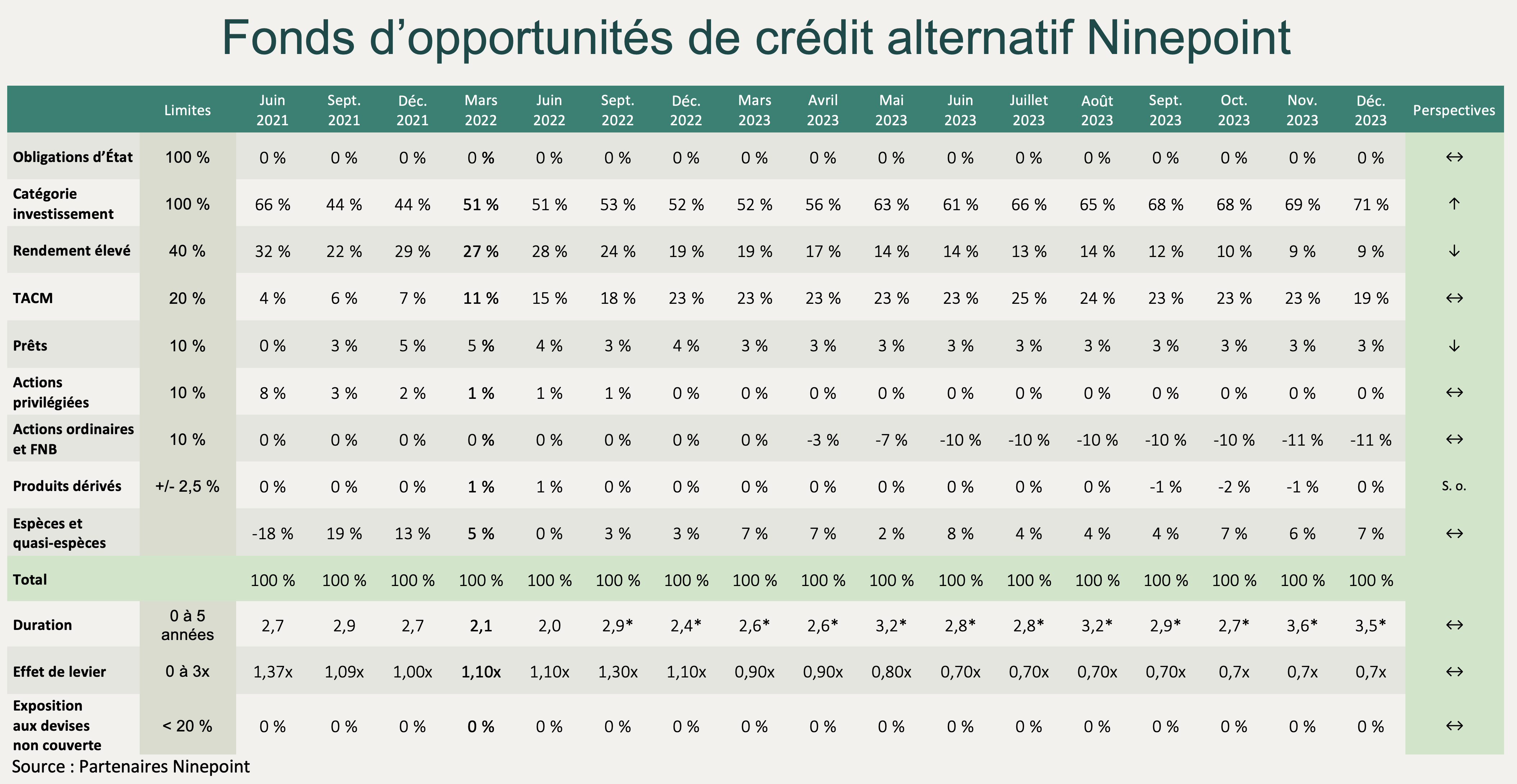

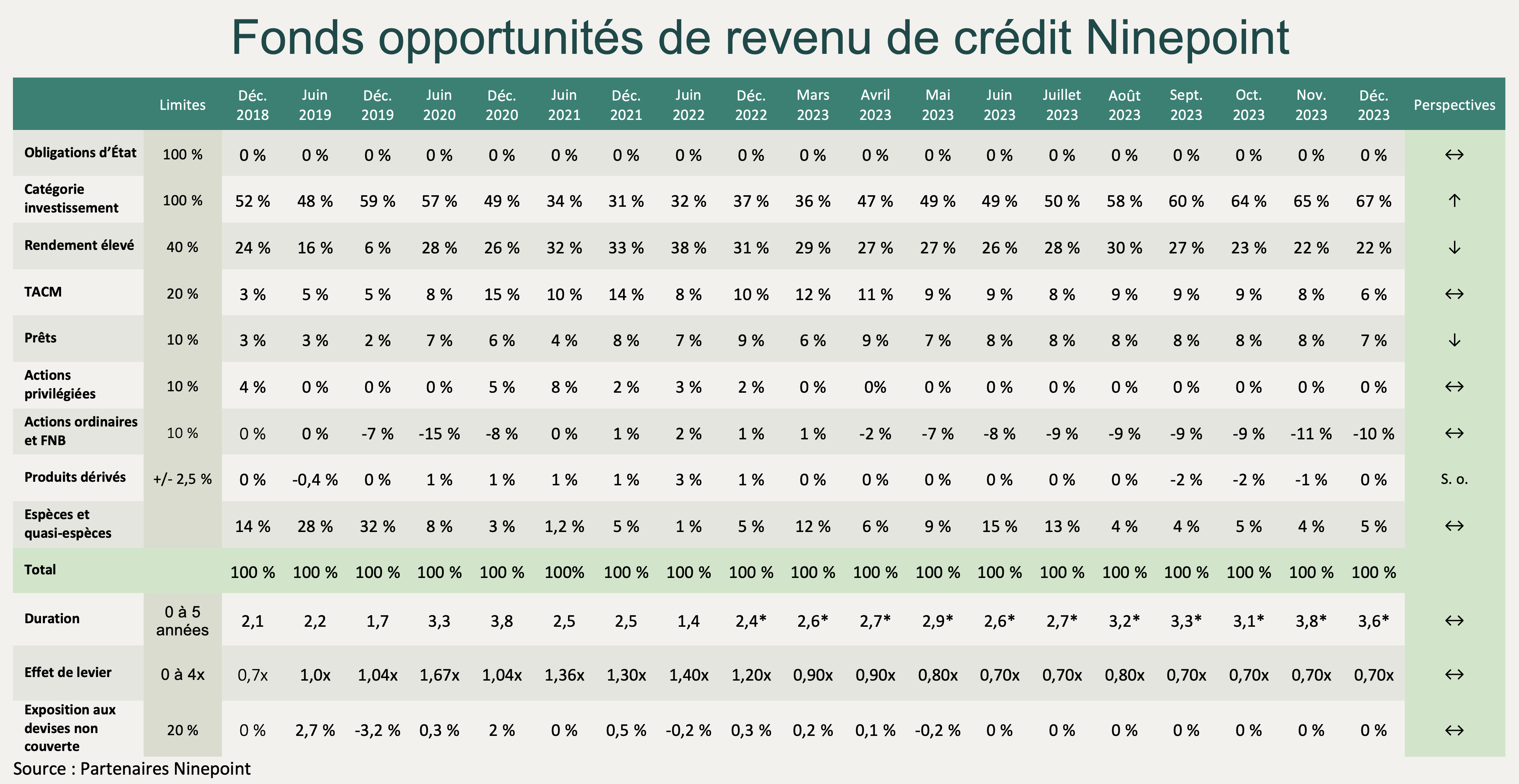

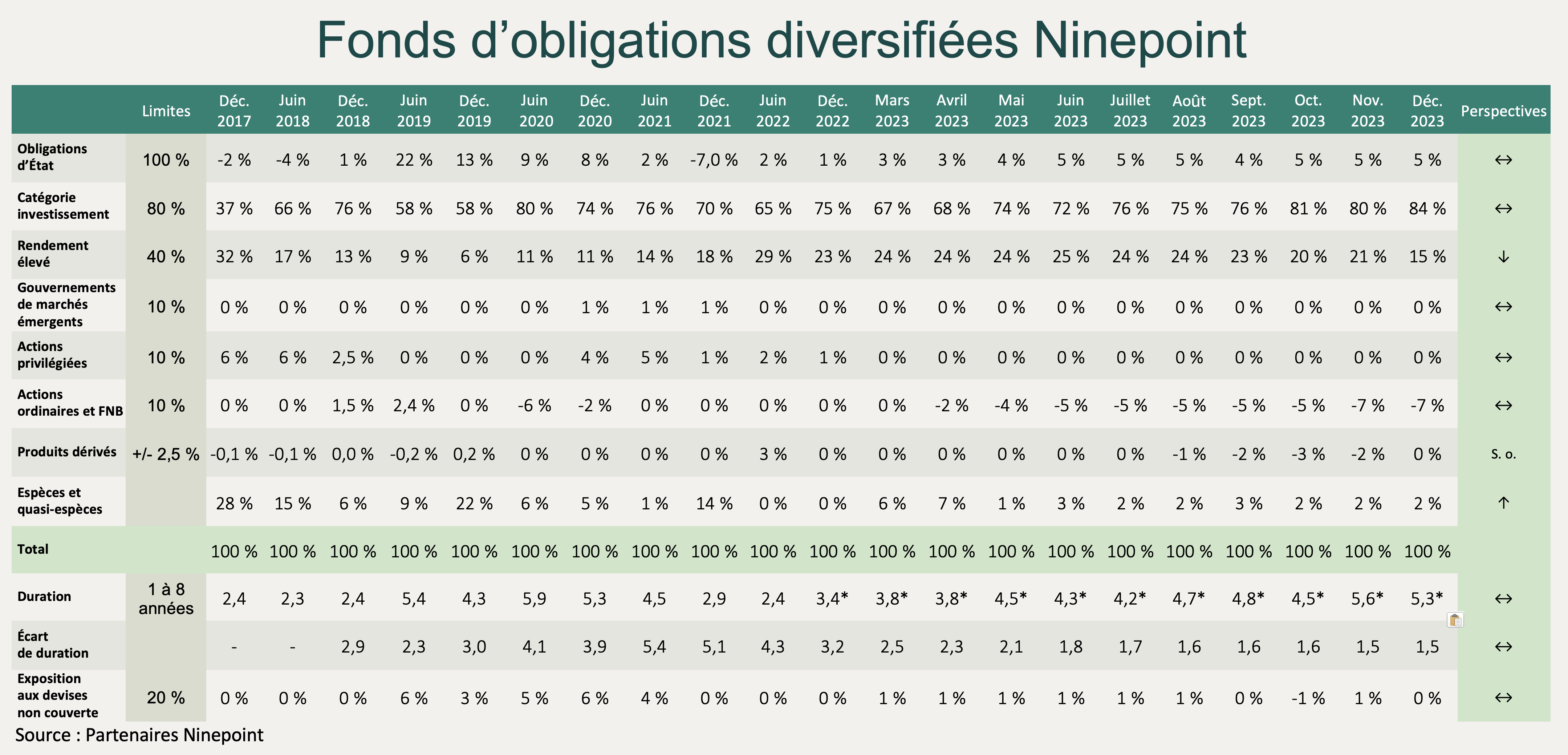

Annexe : Caractéristiques du portefeuille

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du décembre 31, 2023. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du décembre 31, 2023. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du décembre 31, 2023.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le décembre 31, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada