La théorie moderne du portefeuille a donné naissance au portefeuille 60/40

Les gestionnaires de portefeuille s’efforcent depuis longtemps de mettre en place un cadre de placement qui permette aux investisseurs d’obtenir les meilleurs rendements ajustés au risque.

Les gestionnaires de portefeuille et les chercheurs des universités ont travaillé au fil des ans à l’élaboration d’un cadre de placement qui peut être utilisé pour créer le meilleur portefeuille ajusté au risque pour les investisseurs. Le point de départ de cette approche est depuis longtemps la théorie moderne du portefeuille, établie en 1952 par le lauréat du prix Nobel Harry Markowitz. Cette théorie part du principe que les investisseurs ont une aversion pour le risque, ce qui signifie qu’ils ne veulent pas prendre de risque sans que ce soit payant, et que, par conséquent, le meilleur portefeuille possible est celui qui permet d’obtenir le rendement requis tout en prenant le moins de risque possible : le portefeuille optimal.

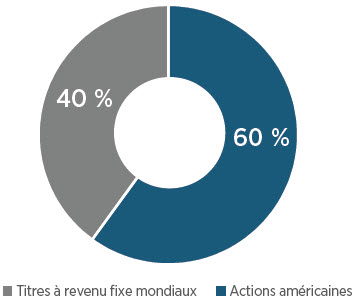

L’un des grands résultats de la théorie a été le portefeuille 60/40 qui, composé de 60 % d’actions et de 40 % de titres à revenu fixe, a longtemps aidé les investisseurs à atteindre ces objectifs. Le portefeuille 60/40 a été conçu pour offrir aux investisseurs une combinaison équilibrée d’actifs relativement peu corrélés et pouvant être assemblés avec une relative facilité. Cette approche a entraîné une augmentation significative des fonds communs de placement équilibrés et des FNB axés sur les indices de l’ensemble du marché.

| Théorie moderne du portefeuille Établi en 1952 — Adopté dans les années 70 |

Affacturage de portefeuille Établi en 1960 — Adopté dans les années 80 |

Modèle de dotation De nos jours |

|

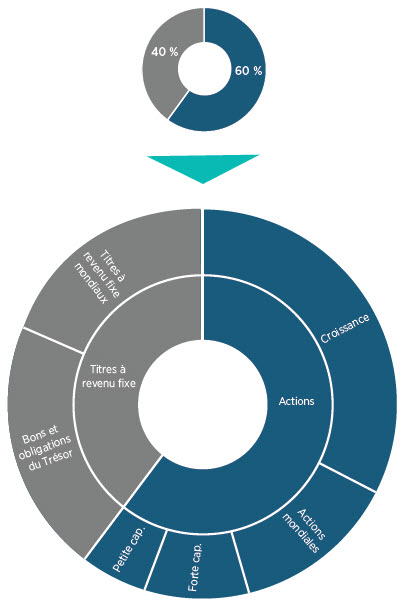

| Stratégie de placement | Les investisseurs réticents à prendre des risques peuvent constituer des portefeuilles afin d’optimiser les rendements en fonction d’un niveau donné de risque de marché, c.-à-d. 60/40 | La différenciation des actifs au sein de grandes catégories (voir page suivante pour des exemples), sur la base de leurs caractéristiques, peut mettre en évidence des occasions d’accroître le rendement ajusté au risque |

L’allocation d’actifs alternatifs peut accroître l’efficacité des portefeuilles en raison de leur profil risque-rendement unique |

| Bassin d’investisseurs actuel |

|

|

|

| Fournisseurs actuels |

|

|

|

Allocation traditionnelle : 60 % d’actions et 40 % de titres à revenu fixe

- La théorie moderne du portefeuille stipule qu’un investisseur qui redoute les risques peut constituer des portefeuilles afin d’optimiser le rendement attendu, compte tenu d’un niveau de risque de marché.

- Le portefeuille 60/40 a été conçu pour être un équilibre entre la croissance du capital et le revenu pour l’investisseur moyen.

- La théorie moderne du portefeuille a élaboré une série de portefeuilles optimisés à partir d’un univers d’actifs.

- Le portefeuille 60/40 est une approximation simplifiée d’un portefeuille équilibré et efficace.

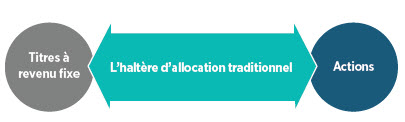

L’haltère d’allocation traditionnel

Les investisseurs doivent trouver un équilibre entre les revenus passifs et la croissance du capital des actifs cotés en bourse :

Affacturage de portefeuille : Modèle de placement Fama-French

Ce cadre de placement introduit l’idée de prendre en compte l’allocation au-delà de la répartition 60/40 afin d’optimiser le rendement de l’investisseur, en fonction du niveau de risque qu’il est prêt à accepter.

L’affacturage de portefeuille vise à améliorer la diversification, à générer des rendements supérieurs à ceux du marché et à gérer le risque. Alors que la diversification du portefeuille était l’objectif de l’allocation traditionnelle, les gains de la diversification sont perdus si les titres sélectionnés évoluent au même rythme que l’ensemble du marché. L’affacturage de portefeuille peut compenser les risques potentiels en ciblant des facteurs de rendement généraux, persistants et reconnus de longue date qui permettent de réduire la corrélation entre les catégories d’actifs.

Occasions du marché alternatif : Modèle de dotation

Les investisseurs institutionnels utilisent l’allocation d’actifs alternatifs pour améliorer le rendement et diversifier leurs portefeuilles.

Occasions du marché privé dans le cadre du modèle de dotation

Les actifs alternatifs permettent de s’exposer aux marchés privés où la gestion active est la plus performante.

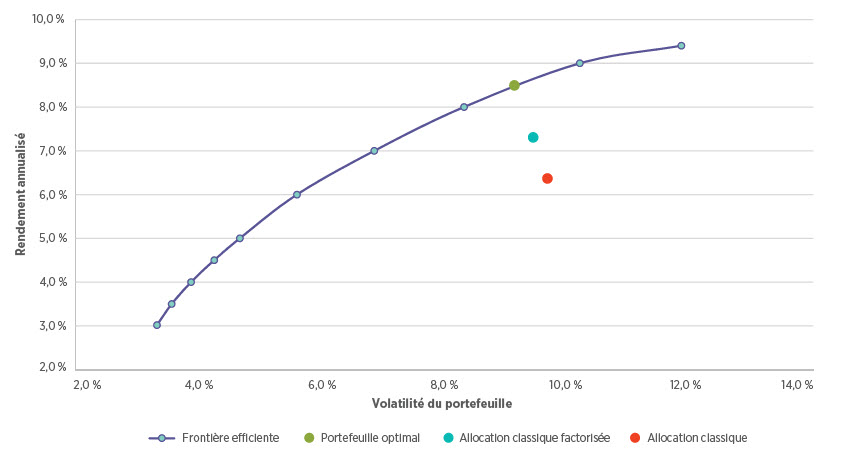

Source : Thomson Reuters; portefeuille théorique 60/40 basé sur des portefeuilles de rendements d’indices de 2013 à 2018.

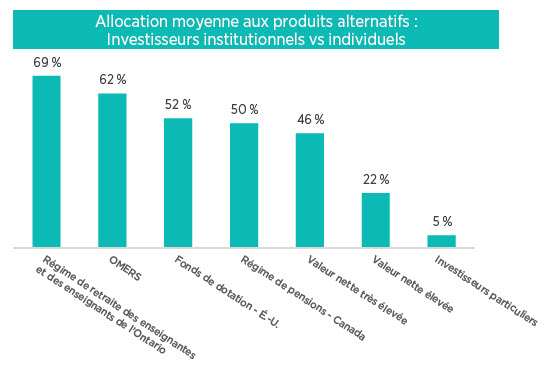

Allocation d’actifs alternatifs pour les investisseurs individuels

Les investisseurs institutionnels ont rapidement adopté les placements en actifs alternatifs, alors que les investisseurs individuels ont pris du retard.

Les produits alternatifs opèrent dans des conditions de marché différentes :

- Gestionnaires moins limités

- Marchés moins efficients

- Faible corrélation avec les marchés publics

La plupart des investisseurs individuels n’ont pas tiré parti de l’ensemble de l’univers de placement pour optimiser leurs portefeuilles.

La nouvelle stratégie haltère des investisseurs

Établir l’équilibre entre les liquidités provenant des marchés publics et celles provenant de placements privés, générant ainsi un rendement et une diversification supplémentaires :

| Placements alternatifs | Placements privés | Fonds communs de placement | Fonds négociés en bourse |

|---|---|---|---|

| Immobilier |

|

|

|

| Infrastructures |

|

|

|

| Produits de base |

|

|

|

| Titres de créance privés |

|

|

|

| Capital investissement |

|

|

|

| Titres négociables |

|

|

|

Accès aux placements alternatifs pour les investisseurs individuels

L’augmentation des allocations institutionnelles aux placements alternatifs a été suivie par les gestionnaires de placement pour les investisseurs individuels.

Aujourd’hui, les investisseurs individuels disposent de plusieurs moyens d’accéder aux stratégies et aux catégories d’actifs alternatives, dont beaucoup présentent une liquidité plus adaptée à l’environnement des investisseurs individuels.

sur les produits alternatifs?

Vous pourriez aussi être intéressé par...

Toronto, Ontario M5J 2J1 Canada