Fonds Énergie Sprott

Commentaire d'octobre 2017

L'attente est enfin terminée. Après plusieurs mois d'amélioration constante des fondamentaux du pétrole et malgré un cours du pétrole qui n'a pas reflété cette tendance, le prix du pétrole a finalement commencé à augmenter au cours des dernières semaines et a récemment atteint son plus haut niveau en deux ans. Le changement de ton dans le secteur de l'énergie au cours du dernier mois est extrêmement important et il est difficile d'exagérer à quel point les choses ont changé (ou à tout le moins la perception du marché). Ce serait une très grande erreur de baser le rallye pétrolier uniquement sur les développements politiques, même s'il est juste que nous ayons eu quelques événements au cours du dernier mois qui remplacent le « rabais excédentaire » antérieur par une prime de risque politique partielle : des tensions militaires et souveraines entre l'Irak et le Kurdistan entraînant des saisies armées de gisements pétroliers et l'interruption de la production, une consolidation du pouvoir en Arabie Saoudite qui coïncidait avec un quasi-tir de missile lancé depuis le Yémen, un missile fourni par les Iraniens et la déclaration de la monarchie saoudienne qui s'en suivit selon laquelle l'acte pourrait être interprété comme un acte d'hostilité avec l'Iran, une situation de défaut de paiement possible à court terme par le Venezuela, les Niger Delta Avengers annonçant qu'ils rétabliraient leur campagne de terreur « brutale, violente et sanglante » liée au pétrole, qui consistait auparavant à faire exploser des infrastructures pétrolières au pays et outre-mer, et un nouveau conflit armé en Libye entraînant une interruption de l'ordre de 50 000 barils par jour. Malgré tous ces développements, ce qui a véritablement déclenché le rallye pétrolier (plus de 52 $ le baril avant le premier de ces incidents) a été la réalisation finale par le marché d'une tendance que nous avons mise de l'avant toute l'année : la normalisation des stocks pétroliers.

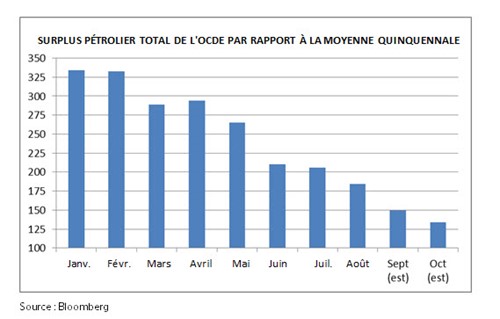

En raison de la demande pétrolière record (environ 1,7 million de barils par jour en glissement annuel), la croissance chancelante de la production pétrolière américaine (nous y reviendrons), la croissance anémique de la production autre qu'américaine et autre que de l'OPEP et la conformité très honorable de la part de l'OPEP et de la Russie à l'égard de leur baisse de production (plus récemment 92 %), les stocks diminuent à l'échelle mondiale plus rapidement que jamais auparavant. La « surabondance de pétrole » mondiale est passée d'environ 334 millions de barils au début de l'année à quelque 134 millions de barils à la fin d'octobre.

Le stockage flottant en Asie a chuté de près de 50 % depuis juin. Les stocks de produits totaux des États-Unis ont diminué de 109 millions de barils et, encore une fois, ce rythme de déclin est le plus marqué jamais enregistré. Les médias utilisent de moins en moins le terme « surabondance » et pour la première fois dans de nombreux milieux, les mots « pénurie » et « sous-approvisionnement » ont fait leur apparition. Les sociétés de courtage de Wall Street augmentent leurs prévisions du cours du pétrole (Morgan Stanley augmentait la semaine dernière ses prévisions du prix du pétrole en 2018 de 12 % pour atteindre 58 $ par baril en moyenne, alors que ses prévisions précédentes faisaient état de 52 $). Les cours actuels du pétrole à Wall Street sont maintenant en deçà des cours fondés sur la tarification à la baisse, pour un scénario de révision des bénéfices positif (et des achats momentum, quantitatifs et algorithmiques proportionnels). C'est incroyable à quel point un seul mois peut changer la donne!

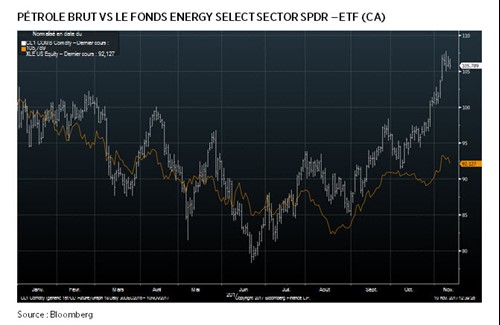

C'est absolument renversant que malgré les améliorations constantes des fondamentaux du pétrole et maintenant, enfin, l'adaptation des prix (le pétrole à son niveau le plus élevé depuis deux ans) que nous attendions depuis quelques trimestres, le niveau d'intérêt des actions énergétiques reste faible malgré des évaluations très intéressantes. Les commentaires des spécialistes des ventes d'énergie au cours de la dernière semaine montrent que le ton des conversations entre eux et les grands fonds mondiaux s'est considérablement amélioré (les discussions sont passées de « Quels sont les fonds d'énergie qui explosent » et « Qu'en est-il du flux de trésorerie des fonds » à des questions sur les évaluations, les catalyseurs ainsi que les modèles des sociétés). Malgré ce ton plus positif, rien n'a encore débouché sur des achats progressifs réels. Par conséquent, les actions énergétiques ont beaucoup retardé le mouvement du pétrole et nous pouvons encore déployer du capital dans des actions qui sont en baisse de 40 à 50 % depuis le début de l'année, malgré une hausse de 6 % du pétrole sur l'année (une stabilité en termes du dollar canadien).

Bien que de nombreuses sociétés affichent de très bons résultats au troisième trimestre (nous y reviendrons), certaines affichant même leurs meilleures marges sur BAIIA en cinq ans, leurs évaluations des actions publiques continuent d'être réprimées et se négocient à une fraction de leurs multiples historiques. Nous attribuons ce niveau d'abattement : 1) à la faible pondération relative des principaux indices américains (l'énergie représente une pondération d'environ 2 % dans l'indice de croissance Russell 1000), 2) au manque de rotation sectorielle compte tenu des gains généralement positifs dans le paysage technologique, 3) aux inquiétudes concernant le déploiement de capitaux avant la réunion de l'OPEP du 30 novembre au cours de laquelle un prolongement de la réduction de production devrait être annoncée, 4) aux inquiétudes persistantes concernant l'adoption de la voiture électrique et l'effondrement imminent de la demande en pétrole qui en découlerait, 5) à la vente à perte à des fins fiscales exerçant une pression sur la vente des du secteur de l'énergie étant donné le rendement exceptionnellement faible des secteurs de l'énergie, ainsi qu'à 6) l'incertitude entourant la durabilité du mouvement récent des cours du pétrole. Deux de ces facteurs (ventes à perte à des fins fiscales et éclaircissements sur les plans de prolongement de l'OPEP) passeront dans les semaines à venir et après cela nous ne pensons pas que les actions du secteur de l'énergie seront en mesure d'ignorer le mouvement du prix du pétrole, étant donné la poursuite de la baisse des stocks et la possibilité d'atteindre des niveaux normalisés au début de 2018.

La saison de publications des résultats est un bon moment pour calibrer les attentes en fonction de la réalité. Les deux plus importants points à retenir des résultats des dernières semaines du troisième trimestre sont : 1) les sociétés spécialisées dans le pompage de pression se portent bien, vont continuer à bien se porter, et leurs stocks restent sous-évalués, et 2) la pression exercée par les investisseurs sur les pétroliers américains pour ralentir la croissance de la production en faveur des rendements a un impact et se traduira par une croissance de la production moins importante en 2018 que le consensus ne le laisse supposer, ce qui se traduira par un marché pétrolier encore plus serré.

Le Fonds Énergie Sprott a connu une pondération importante dans les titres de sociétés spécialisées dans le pompage de pression, avec la conviction que la demande de pompage cette année dépasserait l'offre et que cela entraînerait des hausses de prix importantes ainsi que des marges de rentabilité très attrayantes. Les résultats du troisième trimestre ont continué à valider cette croyance, tous les titres des sociétés spécialisées dans le pompage de pression (et de tous leurs pairs) s'étant traduits par des trimestres fantastiques. Le précurseur du secteur Schlumberger a annoncé une augmentation de 42 % de ses revenus tirés de la fracturation hydraulique. Calfrac Well Services a battu le consensus de 35 % en déclarant les marges de BAIIA les plus élevées au Canada (25 %) depuis le troisième trimestre de 2012. Trican Well Service a pulvérisé le consensus en enregistrant un BAIIA de 98 M$ par rapport à un consensus de 77 M$, en plus d'annoncer un rachat d'actions de 100 M$, une utilisation de 100 % jusqu'au deuxième trimestre de 2018, des engagements souples pour l'ensemble de leur équipement jusqu'en 2019, et une marge de BAIIA élevée de 26,8 % sur plusieurs années (et ce, avec des prix encore 15 à 20 % en deçà du sommet). Ses résultats ont été si solides que les analystes se sont démenés pour augmenter leurs estimations prévisionnelles (l'estimation du consensus sur le BAIIA de 2018 était de 265 M$ pour le troisième trimestre; nous étions à 300 M$, et le consensus est maintenant de 306 M$, BMO faisant même passer son estimation de 240 à 387 M$ (!) ). ProPetro, l'une de nos sociétés américaines spécialisées dans le pompage de pression, a battu le consensus de 13 % et a enregistré des augmentations de son chiffre d'affaires de 32 %, un BAIIA de 56 % et un résultat net de 349 %, en précisant que « notre visibilité pour une forte activité en 2018 augmente ». Une autre société américaine, Keane, a annoncé une croissance de 48 % de son chiffre d'affaires, sa marge brute passant de 10,5 M$ par an au deuxième trimestre à 14,2 M$ au troisième trimestre et se situant entre 16 et 18 M$ à la fin de l'année. En général, nos sociétés spécialisées dans le pompage de pression se négocient à un BAIIA de 4,5X pour 2018, contre un multiple de milieu de cycle plus proche de 7X. Le marché place donc un plus grand nombre de pics de croissance sur ce que nous considérons comme des niveaux de BAIIA durables en raison des craintes d'une surcapacité en 2018 qui conduirait à une réduction du pouvoir de fixation des prix. Nous ne croyons pas que cela se produira. De la même manière que les sociétés américaines d'exploration et de production sont contraintes par les investisseurs d'exercer une plus grande discipline financière (prochain sujet à l'ordre du jour), les sociétés de services subissent les mêmes pressions de la part de leurs investisseurs (nous avons pris part à cette discussion) et ont exprimé peu d'intérêt à procéder à une expansion de la flotte l'année prochaine, et celles qui l'ont fait, c'est avec des contrats à long terme en main pour leur nouvel équipement. En dépit d'une économie de pointe aujourd'hui qui, historiquement, aurait abouti à la mise en place d'un accroissement progressif de la capacité, nous croyons que les sociétés utiliseront les flux de trésorerie excédentaires pour rembourser leur dette, effectuer des rachats d'actions ou se diversifier dans d'autres secteurs d'activité. De plus, compte tenu de l'intensité accrue des fractures et de l'utilisation accrue du sable, l'usure des équipements a considérablement augmenté et ces facteurs se traduisent par une attrition beaucoup plus élevée de la flotte (20 % par an) et une réduction de sa capacité globale, étant donné que de plus en plus de chevaux-vapeur doivent être stationnés sur des plateformes. Les sociétés d'exploration et de production reconnaissent la probabilité d'un resserrement continu et signent des engagements à long terme pour 2018 afin de ne pas être exclues de la possibilité de terminer des puits, comme ce fut souvent le cas en 2017. Pour ces raisons, les sociétés spécialisées dans le pompage de pression demeurent notre plus important thème d'investissement en ce moment, étant donné la grande disparité entre les perceptions du marché et ce que nous croyons être la réalité du marché.

Ailleurs dans les territoires de services pétroliers, nos sociétés spécialisées dans le sable fracturé ont affiché une autre série de trimestres solides. Notre plus importante société spécialisée dans le sable fracturé aux États-Unis, US Silica, a battu le consensus de 11 % et a enregistré des augmentations de ses volumes vendus, des prix réalisés, ainsi qu'une marge de contribution globale de 15, 5 et 27 % respectivement. La société a également annoncé un rachat d'actions de 100 M$ (et l'action a grimpé de 8 %... la discipline financière paie!). Après la publication des résultats, afin de bénéficier des forces, nous avons décidé de réduire notre masse globale de sociétés spécialisées dans le sable fracturé en raison des inquiétudes persistantes du marché quant au potentiel d'ajout de nouvelles capacités au Texas. Bien que nous croyons fermement que ces inquiétudes n'ont pas lieu d'être, nous ne voyons aucune précision supplémentaire sur cette question pour plusieurs trimestres encore et cela continuera probablement à entraîner une suppression multiple continue. Nous avons toutefois presque maximisé notre exposition à une société canadienne spécialisée dans le sable fracturé (une part de marché de plus de 60 %) où nous conservons l'exposition aux mêmes tendances d'hyper croissance (c'est-à-dire une plus grande charge d'agent de soutènement dans les conceptions de puits de pointe par rapport à la moyenne, ce qui améliore l'économie des puits) aux États-Unis, sans que le « spectre d'approvisionnement dans le bassin » nous hante. Notre société canadienne, en raison de sa taille plus petite (capitalisation boursière de 600 M$) et de sa liquidité de négociation moindre, est évaluée à un BAIIA de près de 3X pour 2019 ainsi qu'à un rendement de trésorerie disponible de 16 % pour 2018. Au fur et à mesure que ce nom apparaît sur les écrans radars institutionnels, nous pensons que le titre pourrait bien se redresser de plus de 50 %.

La deuxième grande conclusion tirée des résultats du troisième trimestre a été le renforcement des équipes de direction des sociétés d'exploration et production qui accorderont la priorité à la maximisation des rendements économiques et des dépenses selon leurs moyens plutôt qu'à la maximisation des taux de croissance de la production. Les équipes de direction étaient chancelantes lors des téléconférences du troisième trimestre pour expliquer comment elles ont finalement vu la lumière :

« Nous avons écouté attentivement les commentaires des investisseurs et avons maintenu un dialogue continu sur les paramètres qui comptent pour notre comité de rémunération et nous prévoyons intégrer à la fois la mesure fondée sur les rendements et une mesure par action dans notre structure de rémunération. La croissance de la production sera le résultat de notre allocation de capital aux rendements les plus élevés ajustés au risque. » – Marathon Oil

« Si nous réfléchissons à ce que les investisseurs réclament aujourd'hui, c'est un peu différent de ce qu'ils souhaitaient il y a de cela un an et demi à deux ans; peut-être pas totalement, mais dans une certaine mesure. Et donc, je pense que nous allons essayer de faire passer ce message. Notre plan consiste à générer un flux de trésorerie disponible. Et nous allons nous pencher sur ce que les investisseurs souhaitent réellement. » – WPX

« Avec la vision parfaite, notre objectif principal est de fournir à nos actionnaires des rendements attrayants et sans égal sur le capital investi. Bien que la recherche disciplinée de rendements ne soit pas nouvelle chez Devon, notre vision parfaite affinera davantage notre objectif de maximisation les rendements sur cycle complet au niveau de l'entreprise. Ce modèle d'exploitation équilibré va à l'encontre du comportement historique de l'industrie de poursuivre agressivement la croissance du chiffre d'affaires au détriment des actionnaires. Ce n'est pas une philosophie populiste que nous sommes en train de respecter du bout des lèvres; nous sommes absolument déterminés à faire les choses différemment dans le domaine de l'exploration et de la production et nous prenons les mesures appropriées pour devenir un chef de file de l'industrie grâce à notre approche disciplinée en matière d'allocation de capital. » – Devon Energy

« Notre objectif global est de faire en sorte que notre société devienne une entreprise qui assure une croissance durable de la production au sein de nos fonds d'exploitation. Il sera important que les investisseurs récompensent les sociétés qui se concentrent sur ces nouveaux paramètres et ne reviennent pas sur les comportements passés, ce qui favorise massivement la croissance de la production par rapport à la discipline du capital et l'amélioration des rendements. » – Newfield Exploration

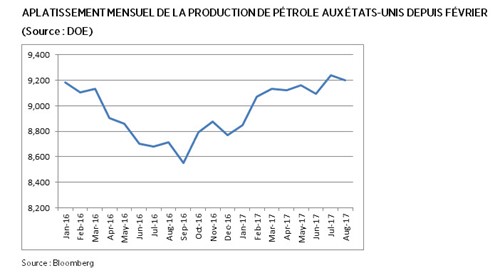

Cette tendance a un effet haussier très significatif sur les taux de croissance de la production américaine, Schlumberger signalant que « les perspectives d'activité plus modérées pour les États-Unis, combinées à la nature cyclique de l'activité, ont un impact immédiat sur les perspectives de croissance de la production, qui ont été revues à la baisse de 100 000 et 500 000 barils par jour pour 2017 et 2018 respectivement. » Non seulement la croissance de la production a-t-elle augmenté de moitié en raison des pénuries d'équipement, de l'inflation des coûts de service, des pénuries de main-d'œuvre, de l'inefficacité globale et de la baisse de la productivité moyenne globale des puits, les perspectives sont encore plus tempérées par le réalignement des dépenses de l'industrie au sein de la trésorerie. Étant donné que le marché pétrolier est déjà sous-approvisionné, ce nouveau thème permettra beaucoup plus facilement à la croissance de la demande en 2018 d'absorber l'interruption des barils de l'OPEP. Ce développement est extrêmement positif et représente le point culminant de la thèse de l'investisseur « moins de 50 $ par baril pour toujours » en raison de la croissance sans contrainte du pétrole de schiste.

Comme nous l'avons déjà mentionné, l'un des facteurs causant le niveau record d'ambivalence envers le secteur de l'énergie est la préoccupation concernant l'effondrement de la demande en pétrole en raison de l'adoption de voitures électriques. Cette préoccupation des plus bornées imprègne chacune de mes rencontres avec les clients partout au pays et freine les nombreux investisseurs partout dans le monde qui sont prêts à miser sur les sociétés d'énergie. Il est parfois difficile de lutter contre la fiction avec des faits, mais un simple examen de certains chiffres devrait apaiser les inquiétudes concernant la croissance future de la demande. La demande de pétrole l'année prochaine est appelée à dépasser les 100 millions de barils par jour et la demande a augmenté d'environ 1 200 000 barils par jour et par an au cours des cinq dernières années. Environ 70 % de la demande de pétrole est destinée au transport et 20 % à la demande de véhicules légers de transport de passagers (c'est-à-dire le marché cible de Tesla). Le reste soit la majorité) concerne l'utilisation industrielle et le transport terrestre par l'entremise du transport par rail et par camion, et aucun d'entre eux ne dispose d'une solution pratique pour le moment en raison des exigences en matière d'intensité énergétique. J'ai examiné l'analyse d'au moins cinq entreprises réputées et la conclusion est partout la même : même dans le plus extrême des scénarios d'adoption massive du véhicule électrique, la demande de pétrole continuera de croître pendant au moins les 20 prochaines années. Pour chaque million de voitures électriques qui remplacent les voitures à moteur à combustion interne (les ventes de véhicules électriques en 2016 s'élevaient à 850 000 à l'échelle mondiale), la demande de pétrole chuterait de 14 000 barils par jour. Dans un marché de 100 millions de barils par jour, on peut voir à quel point l'effondrement de la demande à court terme serait minime. Deuxièmement, étant donné la base installée de 1 200 000 000 de moteurs à combustion interne et la relation entre la croissance de la flotte et celle du PIB, cette base d'installation augmentera de 140 millions de voitures et camions légers au diesel au cours de la prochaine décennie seulement (ce qui équivaut à 164 ans de rythme de progression actuel des ventes de véhicules électriques). Troisièmement, les ventes de véhicules électriques ont depuis le début été soutenues par des subventions gouvernementales très généreuses. Dans le projet de loi déposé par le parti républicain, le crédit d'impôt pour véhicules électriques de 7 500 $ doit être éliminé et si l'expérience aux États-Unis est semblable à celle des autres pays, le taux de croissance des ventes diminue considérablement lorsque les subventions sont abolies.

En résumé, le marché pétrolier s'est considérablement apprécié tant en termes de fondamentaux que de sentiment. La « surabondance de pétrole » dont les médias ne parlent plus a chuté de 60 % au cours des 10 premiers mois de l'année et cette tendance se poursuivra compte tenu de la forte croissance de la demande, de l'observation élevée de l'OPEP à l'égard de sa réduction de production, de la croissance anémique de l'offre hors États-Unis et OPEP, et de la modération des taux de croissance de la production américaine. Nous croyons toujours que le marché du pétrole peut atteindre des niveaux normaux d'ici le début de 2018. Le prix du pétrole a atteint un sommet de deux ans dans ce contexte et notre prédiction antérieure du rallye du pétrole à environ 55 $ d'ici la fin de l'année est arrivée à échéance. Compte tenu de ce qui précède, nous n'aurions jamais imaginé devoir encore déclarer que notre Fonds est en baisse d'environ 35 % depuis le début de l'année. Il existe une divergence massive, géante, épique entre le cours du pétrole et le prix des stocks de pétrole, pour diverses raisons expliquées plus haut. Avec des évaluations dans certains cas proches de la moitié des niveaux historiques, nous constatons une hausse extrêmement attrayante des actions du secteur de l'énergie. Peut-être faudra-t-il attendre la fin de la saison des ventes à perte à des fins fiscales et la réunion de l'OPEP du 30 novembre pour que les investisseurs reviennent dans le secteur. Entre-temps, nos positions continuent d'enregistrer des niveaux de rentabilité records, annoncent des rachats massifs d'actions et réduisent l'effet de levier global en raison des niveaux élevés de flux de trésorerie disponibles. Nous restons dans un marché haussier pluriannuel pour le pétrole... La patience finira par payer.

Eric Nuttall

Associé, gestionnaire de portefeuille principal

Ninepoint Partners

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie énergétique Ninepoint 12/2018

- Stratégie énergétique Ninepoint 11/2018

- Fonds énergie Ninepoint : vue du marché

- Stratégie énergétique Ninepoint 08/2018

- Vue du marché sur le Fonds Énergie Ninepoint : 14 août 2018

- Vue du marché sur le Fonds Énergie Ninepoint : 26 juin 2018

- Stratégie énergétique 05/2018

- Stratégie énergétique Sprott 02/2018

Toronto, Ontario M5J 2J1 Canada