Fonds Énergie Sprott

Commentaire de décembre 2017

Lorsqu’ils ont sabré le champagne la veille du Nouvel An 2018, les gestionnaires de fonds énergétiques du monde entier ont célébré la fin d’une année absolument désastreuse. Il n’est guère exagéré de décrire l’année 2017 comme étant la plus difficile que plusieurs représentants du secteur et moi-même avons dû affronter. Malgré que les cours du pétrole aient atteint leurs sommets des dernières années, les titres du secteur pétrolier ont chuté dans une proportion ayant atteint, dans certains cas 50 %, en raison d’un abattement encore inédit attribuable à des mythes et des rumeurs. Il aura fallu neuf mois complets pour que les investisseurs se rendent compte que le marché du pétrole était sous-approvisionné (les stocks mondiaux ont chuté au rythme le plus rapide jamais enregistré) et que la chute du marché entreprise il y a trois ans arrivait à son terme. Un sentiment d’optimisme semble indéniablement gagner le marché alors que nous entreprenons l’année 2018 (le secteur énergétique américain a connu son deuxième meilleur début d’année en 25 ans). Au moment où j’écris ces lignes, une grande société de courtage américaine tient une conférence téléphonique sur la façon de se positionner en prévision de l’augmentation des prix du pétrole au cours de l’année. Voilà un thème que l’on n’aurait pas abordé il y a six mois. Dans cet aperçu du secteur énergétique pour l’année 2018, j’aimerais mettre l’accent sur trois points :

- Le marché du pétrole entreprend une période haussière qui durera au moins de quatre à cinq ans –investissez!

- Les actions du secteur énergétique sont sous-évaluées si l’on tient compte de la hausse de 25 % des cours du pétrole enregistrée au cours de la dernière année. Cela représente une occasion d’achat exceptionnellement favorable, puisque la valeur des actions pourrait connaître une reprise de 30 % à 40 %, même si les cours du pétrole demeuraient à leurs niveaux actuels. Ne soyez pas à la traîne du troupeau!

- Le vent commence à tourner et les actions du secteur des services et certains titres pétroliers américains et canadiens constituent les meilleures occasions.

Pourquoi le marché du pétrole entre-t-il dans une période haussière de plusieurs années?

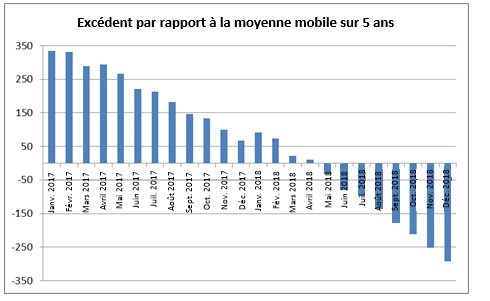

Au début de 2017, les discussions sur le secteur pétrolier se centraient sur la surabondance des réserves, alors que les stocks dépassaient la moyenne des cinq années précédentes de 334 M de barils. Chacun « savait » que les membres de l’OPEP et de la Russie tricheraient et que la production américaine augmenterait. Des organismes importants, comme l’AIE, prédisaient au début de l’année que la surabondance se prolongerait encore plusieurs années. Nous avons toutefois écrit à plusieurs reprises que les membres de l’OPEP avaient tout à gagner à se conformer aux cibles de production établies en vue de maintenir leur prédominance au sein de la chaîne d’approvisionnement mondiale. Nous anticipions également qu’en raison de la pénurie de main-d’œuvre et d’équipement, du nouveau leitmotiv axé sur la discipline financière et de l’accent placé sur le rendement, la production américaine serait inférieure aux attentes. Ces deux prévisions se sont révélées exactes. Conjugués à une autre année de demande particulièrement forte, ces deux facteurs ont mené à une stagnation massive des stocks, qui ont décliné à un rythme encore jamais vu. Les stocks excédentaires au sein de l’OCDE avaient chuté de 232 M de barils à la fin de novembre et nous estimons que les surplus à la fin de l’année n’étaient plus que de 70 M de baril, soit une réduction de 79 % sur un an. Étant donné que la croissance de la demande demeure forte partout dans le monde, et non plus seulement en Chine, nous estimons que le marché entrera en déficit par rapport à la moyenne des cinq dernières années d’ici le mois de mai, et que ce déficit augmentera (dans la mesure où l’OPEP respecte ses cibles de production jusqu’à la fin de l’année) jusqu’à atteindre quelque 287 M de barils d’ici la fin de 2018. Cette prévision se fonde sur une pénurie de 0,5 M de barils par jour en glissement annuel, un chiffre qui nous semble conservateur, et sur des prévisions de croissance de la demande de 1,8 M de barils par jour, sur une croissance de la production américaine de 1 M de barils par jour, sur une croissance nulle de la production de la Russie et de l’OPEP et sur une croissance des autres producteurs d’environ 0,2 M de barils par jour.

Source : Ninepoint Partners, IEA

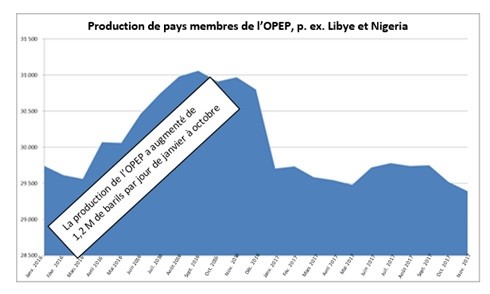

Nous prévoyons que les membres de l’OPEP et la Russie commenceront à augmenter leur production de façon modérée durant le deuxième semestre de 2018 ou en 2019, à mesure que les cours poursuivent leur progression et que la réduction des stocks à laquelle nous avons fait référence ci-dessus s’intensifie. Comme nous l’avons vu précédemment, la hausse de la production atteint environ 1,2 M de barils par jour, ce qui tranche avec la demande prévue de 1,8 M de barils par jour. Ce résultat est attribuable à la hausse artificielle de la production de l’OPEP et de la Russie qui a précédé la décision de « geler la production », laquelle a été prise lors d’une réunion tenue en septembre 2016. Cette hausse de la production de 1,2 M de barils par jour représenterait à peine huit mois de croissance de la demande.

Source : Bloomberg

Au-delà de cette hausse de 1,2 M de barils par jour, qui se révèle insuffisante, nous croyons que la capacité de l’OPEP à accroître encore davantage sa production est limitée : La production de l’Iran se trouve au même niveau qu’avant l’embargo, et ce pays aura besoin d’investissements étrangers sur plusieurs années avant que celle-ci ne croisse. L’Arabie saoudite devrait être près d’atteindre sa capacité opérationnelle maximale avant de risquer un endommagement de formation. Le Venezuela continue de subir les contrecoups de sa pénurie de devises (et d’autres problèmes cruciaux). Le Nigeria doit de nouveau affronter la menace posée par des groupes rebelles qui gênent sa production, alors que l’Irak doit faire face à un nouveau front d’insécurité posé par le Kurdistan.

Nous nous attendons à ce que la production américaine augmente de 0,8 à 1 M de barils par jour en 2018, même si les cours se maintiennent autour de 60 $ le baril. Après avoir participé à des rencontres avec plusieurs entreprises américaines au cours des dernières semaines, il est évident qu’elles se sont récemment converties à une toute nouvelle doctrine et qu’elles misent désormais sur le rendement au lieu de la croissance (le PDG d’Anadarko a dit durant un panel le 9 janvier 2018 : « la discipline financière et les dividendes aux actionnaires ne sont pas une mode éphémère », alors que le PDG d’Apache a déclaré : « une société d’exploration et de production doit vivre selon ses moyens... »). Les budgets des sociétés d’exploration et de production seront dévoilés le mois prochain et nous nous attendons à ce qu’un prix modélisé de 50 $ à 55 $ soit universellement employé. Par ailleurs, elles insisteront sur le fait que tout flux de trésorerie généré en excédent du cours prévu au budget sera affecté au remboursement de la dette et au rachat d’actions. Par conséquent, le rapport historique voulant que 1 $ en flux de trésorerie excédentaire équivaille à une augmentation des dépenses de 1,30 $ n’est plus valide (Jim Hackett de Silver Run a indiqué : « l’aplatissement de la courbe des cours du pétrole a marqué un tournant important pour les équipes de gestion et l’état d’esprit est aujourd’hui bien différent de celui qui prévalait il y a un an... »). En plus de la discipline financière, deux autres facteurs sont susceptibles de miner la croissance de la production : la pénurie de main-d’œuvre (le taux de chômage pour les personnes âgées de 25 ans et plus détenant un diplôme d’études secondaires est au plus bas depuis 1992; le taux de chômage à Midland, au Texas, se chiffre à 2,8 %; selon le PDG de Pioneer : « la main-d’œuvre sera le principal enjeu et sa pénurie affectera le secteur cette année... ») ainsi que la pénurie d’équipement de complétion (nous reviendrons sur ce dernier point).

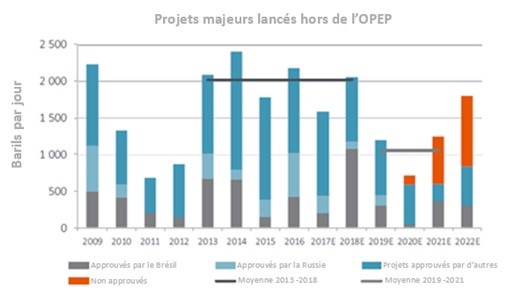

Si nous portons notre regard sur l’année 2019 (qui arrive dans seulement onze mois), l’observateur occasionnel ne pourra que constater que le marché est entré dans une période de resserrement mesurable et prolongée, car c’est durant cette année que l’on ressentira les premiers effets de la plus longue période de sous-financement connue au sein du secteur pétrolier et gazier (le 19 janvier 2018, Schlumberger a signalé que « la base de production à l’extérieur des États-Unis montre des signes d’épuisement après une période de trois ans de sous-investissement sans précédent »). Entre 2019 et 2021, les nouvelles capacités de production à l’extérieur des États-Unis chuteront de 50 % par rapport à leur niveau de 2014 à 2018. Si l’on tient compte d’une croissance de la demande d’environ 1,6 à 1,8 M de barils par jour et d’une chute annuelle des capacités de production de 4 à 6 M de barils par jour, il va de soi que les États-Unis ne pourront pas à eux seuls combler la différence entre l’offre et la demande. De plus, la moitié des projets prévus durant la période allant de 2020 à 2022 n’a pas encore été approuvée et fait l’objet de difficultés de financement en raison du déport abrupt de la courbe des cours du pétrole.

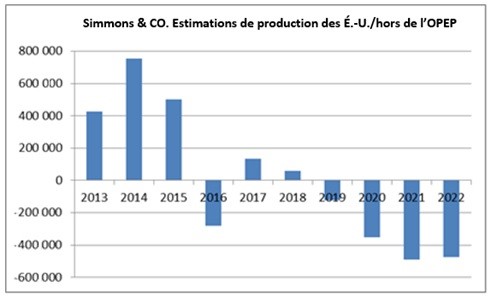

Source : Simmons & Co, 17 décembre 2017

Source : Simmons & Co, 12 décembre 2017

Il est crucial de comprendre que ce modeste apport aux nouvelles capacités de production provient de projets de grande ampleur dont le cycle de planification s’étend sur quatre à six ans, alors que ce délai n’est que de quatre à six mois pour les puits de pétrole de schiste américains. Autrement dit, alors que les cours du pétrole augmenteront dans un marché sous-approvisionné, les producteurs hors des États-Unis ne pourront pas réagir aussi rapidement et efficacement que nécessaire, puisque les investissements réalisés aujourd’hui auront une incidence sur la production seulement entre 2022 et 2024. C’est pourquoi nous croyons que la hausse au sein du marché pétrolier se prolongera. De plus, en 2017, les découvertes de pétrole ont atteint leur plus bas niveau en 70 ans et les nouvelles réserves équivalent à seulement 70 jours de demande. À moins que les investissements n’augmentent bientôt, le marché pourrait connaître une pénurie importante au cours des prochaines années (même si la voiture électrique gagnait fortement en popularité [à titre de rappel, chaque million de voitures électriques vendues entraîne une réduction de la demande de pétrole de 14 000 M de barils par jour, alors que la demande s’élève à 100 000 000 M de barils par jour et que la demande annuelle croit de 1 800 000 M de barils par jour]).

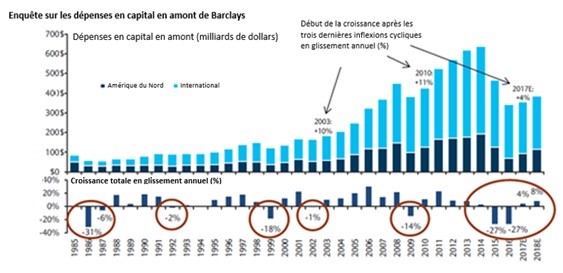

Source : Barclays, 14 décembre 2017

En résumé, le marché pétrolier est en croissance et continuera de croître au cours des prochaines années. Avant que le marché ne se rende compte du risque posé par la mise à l’écart de l’entente entre l’OPEP et la Russie, la demande de pétrole absorbera en huit mois la hausse du nombre de barils produit. En outre, l’OPEP a déjà déclaré qu’elle augmenterait sa production de façon graduelle. Bien que la production américaine devrait croître d’environ 1 M de barils par jour annuellement durant les prochaines années, du moins jusqu’à l’épuisement des réserves de niveau 1, cette hausse ne suffira pas à compenser la croissance de la demande et la diminution des capacités de production hors de l’OPEP et des États-Unis à partir de 2019. Les cours du pétrole augmenteront graduellement et devraient dépasser la plage de 55 $ à 65 $ en 2019. Pour que le marché retrouve son équilibre, les prix devraient atteindre des niveaux tels qu’ils entraînent une destruction de la demande.

De grandes occasions d’achat

Dans ce contexte, nous sommes devant une occasion de choix d’acquérir des titres pétroliers. En 2017, les cours du pétrole ont connu une croissance de 12,5 %. Malgré cela, les indices énergétiques ont tous clôturé l’année en baisse (XLE : -4,1 %; OSX : -18,6 %; S&P TSX Capped Energy Index : -12,6 %). En ce qui concerne le Canada, à mesure que les fonds à investir ont afflué vers la cryptomonnaie, les chaînes de blocs et les titres du secteur du cannabis (les sites Web de négociation de RBC et de BMO ont récemment connu des difficultés en raison d’une hausse subite des échanges de titres du secteur du cannabis; un article de la CBC daté du 19 janvier relate ce qui suit : « Alors qu’il examinait le rendement de son portefeuille au cours de la dernière année, Cosentino a fait quelque chose qui lui aurait paru impensable auparavant : il a liquidé tous ses placements pétroliers et gaziers pour acheter principalement des titres du secteur du cannabis. “La plupart de mes titres pétroliers et gaziers étaient en baisse, stagnaient ou présentaient des gains très modestes, alors que la valeur de mes actions du secteur du cannabis doublait, triplait, quadruplait et ainsi de suite... ” »); les investisseurs ont déserté de plus en plus le secteur de l’énergie, notamment en raison du faible intérêt des acheteurs potentiels et de l’urgence de vendre attribuable aux frustrations accumulées au cours des dernières années. Cette situation a aggravé le sous-rendement des actions du secteur énergétique par rapport au cours du WTI. Malgré la hausse de 4,7 % des cours du pétrole, certains titres ont connu une baisse importante, comme Crescent Point, dont l’action a chuté de 47,5 %, et Cardinal Energy, dont le titre a baissé de 51,9 %. Cela représente en dollars canadiens un sous-rendement de 52 % et de 56 % respectivement. Voilà une situation inédite! Cependant, comme nous l’avons mentionné précédemment, ce grave sous-rendement par rapport aux cours du pétrole n’est pas un phénomène exclusivement canadien. Pourquoi ? En premier lieu, tandis que les actions du secteur pétrolier ont fait du surplace pendant ce qui a paru une éternité, le S&P et le Nasdaq semblaient battre un nouveau record chaque jour. Par conséquent, la pondération des titres énergétiques dans plusieurs indices a atteint des creux historiques (environ 5,8 % du S&P500, la valeur la plus faible depuis 2004). Ces actions ont perdu pour le moment leur intérêt aux yeux d’un vaste éventail de gestionnaires de fonds. En deuxième lieu, et de façon peut-être plus importante encore, plusieurs investisseurs commettent l’erreur de porter trop d’attention à la courbe des prix à terme du pétrole. Étant donné le déport important (les cours sont aujourd’hui supérieurs à ceux prévus pour les mois et les années à venir), bon nombre d’investisseurs croient que la faiblesse future des cours du pétrole les amènera à se départir de leurs titres pétroliers ou que ces derniers sont beaucoup plus chers aujourd’hui que ce que l’on pourrait croire (le prix au comptant du WTI est de 63,80 $, alors que le cours moyen dans les contrats à terme standardisés est de 58,04 $ pour 2019 et de 55,21 $ pour 2020).

Courbes des cours à terme historiques du WTI par rapport aux cours actuels

Source : CIBC, le 18 janvier 2018

Ils commettent une grave erreur en se fiant aux cours prévus dans les contrats à terme standardisés, puisque ces derniers se sont révélés historiquement un très mauvais indicateur des prix futurs du pétrole (c’est un peu comme utiliser les estimations de croissance de la demande de pétrole de l’AIE). Jon Morrison, l’un des analystes de service canadien les plus réputés et un fin penseur sur le secteur pétrolier, estime que la corrélation entre le prix au comptant et le prix dans les contrats à terme standardisés est aussi faible que 0,17 (ce qui n’a aucune signification statistique). De plus, durant les cycles précédents, le marché est finalement passé d’une surproduction à une pénurie (1998-2006); il est habituel que la courbe accuse un retard sur les cours et que les prévisions pour les années à venir soient à la traîne suivant les prix au comptant (par conséquent, le cours des contrats à terme standardisés a augmenté de 3 $ par baril au cours des dernières semaines). Selon nos prévisions macroéconomiques pour le secteur pétrolier, le cours des contrats à terme standardisés est inférieur d’au moins 15 $ à la valeur qui se matérialisera finalement.

Quelle position adoptons-nous? Pourquoi?

Étant donné ce qui précède, nous anticipons clairement un marché pétrolier haussier. La valeur des titres énergétiques n’a pas augmenté comme les prix du pétrole l’an dernier. Étant donné notre tendance vers la hausse (avec le temps) en ce qui concerne les cours du pétrole par rapport aux niveaux actuels, nous croyons que les actions de ce secteur gagneront en valeur au cours des prochains mois. Il est fort probable, dans un avenir prévisible, que nous accordions la priorité au pétrole au lieu du gaz, particulièrement en ce qui concerne le secteur du gaz naturel canadien. Le Canada éprouve le même problème avec le gaz naturel qu’avec le pétrole lourd : la capacité d’acheminement de ses gazoducs est insuffisante. Les perspectives pour les titres du secteur gazier canadien, à l’exception d’une entreprise en démarrage de gaz naturel liquéfié (c.-à-d. capacité d’acheminement accrue), sont moroses (le prix du gaz naturel AECO prévu dans les contrats à terme standardisés est sous les 2 $ par millier de pieds cubes jusqu’en 2022!). Malgré certaines valorisations intéressantes, nous ne voyons pas comment les cours du gaz AECO peuvent s’améliorer et encore moins dépasser ceux de la NYMEX.

Nous conservons un penchant très favorable à l’égard du secteur des services pétroliers, particulièrement envers les services de pompage à pression (fracturation). Plusieurs sociétés de Wall Street partagent notre enthousiasme et anticipent un excellent rendement du secteur des services pétroliers : ISI : « Nous continuons de croire que les actions du secteur des services pétroliers sont en bonne position pour un rattrapage, puisque les actions sous-jacentes commencent à tenir compte de l’amélioration des fondamentaux et à profiter de la valorisation des titres pétroliers... »; Simmons : « 2018 sera une excellente année pour le secteur des services pétroliers... ». En général, nous nous attendons à une hausse de 35 % du flux de trésorerie discrétionnaire aux États-Unis et à une augmentation des dépenses d’environ 20 % en glissement annuel, ce qui permettrait le premier cycle haussier des titres du secteur des services pétroliers en presque quatre ans. Les sociétés de pompage ont connu des difficultés durant le cycle baissier et plusieurs peinent à joindre les deux bouts; le secteur a d’ailleurs connu des faillites notables. En raison du manque de capital, l’équipement a fait l’objet d’un entretien déficient. Après l’augmentation des cours du pétrole en 2017 et, par ricochet, de la demande à l’égard de leurs services, les sociétés de pompage ont eu de la difficulté à mobiliser leur matériel et à mettre sur pieds des équipes. Cette situation a entraîné d’importantes hausses de prix et plusieurs sociétés ont connu les marges les plus élevées depuis trois à cinq années (Wells Fargo : « La rentabilité par flotte est semblable, voire légèrement supérieure, au niveau de 2014 [le sommet le plus récent] »). Nous croyons que la rareté de ces services se maintiendra en 2018. Dans un environnement marqué par un baril à plus de 55 $ et malgré les restrictions des dépenses des sociétés d’exploration et de production, nous estimons que la demande pour les services de pompage dépassera les 20 M HP hydraulique. Par ailleurs, étant donné les quarts de travail de 24 heures, la fracturation « en fermeture à glissière », les modèles de fracturation à haute densité et d’autres facteurs, l’utilisation de l’équipement et l’usure qui en découle ont entraîné une augmentation notable des taux d’attrition, qui sont estimés à 20 % à 25 %. Par conséquent, certaines sociétés de recherche estiment que la demande en nouvel équipement est en hausse de 80 M HP hydraulique afin d’équilibrer le marché. Les chiffres les plus élevés pour le nouvel équipement que nous avons consultés proviennent de John Daniel, l’un de nos analystes américains du secteur des services pétroliers préférés, qui prévoit un total de 4 M HP hydraulique. Bien que ce chiffre puisse sembler élevé à première vue, si le cours du WTI se maintient à son niveau actuel, le marché des services de pompage aura de la difficulté à répondre à la demande, ce qui entraînera de nouvelles hausses de prix. Par ailleurs, alors que les fonds de capital-investissement ont déjà été une source de capital qui a permis de développer à l’excès les capacités et qui a mis à mal les cycles précédents, ils ne sont actuellement pas des acheteurs, mais plutôt des vendeurs de titres de société de pompage afin de rentabiliser des positions de longue date (Cerberus a vendu une position importante dans la société de pompage Keane [l’opération a été quinze fois sursouscrite dans le marché secondaire et a augmenté trois fois, pour un maigre escompte de 1,4 %] et Riverstone a réussi à réaliser un PAPE de la société de pompage Liberty Oilfield [l’opération a été vingt fois sursouscrite avec 350 comptes différents et l’action a clôturé en hausse de 28 %]). Lors d’une importante conférence sur le secteur énergétique américain à laquelle nous avons assisté la semaine dernière, la plupart des PDG ont indiqué qu’ils s’attendaient à une hausse des coûts des services de 10 % à 15 % en 2018 (Simmons : « l’augmentation des prix laisse entrevoir une révision à la hausse des prévisions de bénéfices pour le premier semestre de 2018... »). Alors que le marché table actuellement sur une possible surproduction, nous croyons que les estimations reconnues par la plupart des acteurs sont trop faibles et que la valeur des titres du secteur américain des services de pompage demeure trop faible. La même observation est valable pour le secteur canadien des services de pompage, quoique le phénomène soit quelque peu atténué par la faiblesse des prix du gaz naturel. Nous conservons des positions dans Trican, STEP et Calfrac. Trican en particulier a fait l’objet de fortes pressions en raison des préoccupations suscitées par les prix du gaz canadien. Bien que celui-ci représente environ 15 % des revenus pour l’année 2017, nous croyons que, étant donné les prix très élevés du condensat, les gaz riches en liquides compenseront largement les réductions des dépenses annoncées par les producteurs de gaz naturel sec. Alors que les titres de TCW et de STEP se négocient respectivement à des niveaux quatre fois et trois fois supérieurs aux estimations pour 2018 (par comparaison avec un multiple normal d’environ 6 ou 7), nous croyons qu’ils offrent une très bonne valeur (TCW semble partager cette opinion, car elle a entrepris le rachat d’actions pour 100 M$). Malgré des résultats que nous considérons comme modestes durant le quatrième trimestre en raison des baisses saisonnières normales et des répercussions des mauvaises conditions météorologiques des deux côtés de la frontière, les discussions au sujet des hausses de prix et de la rareté de ces services devraient donner un élan aux actions de ce secteur. Les titres de sociétés canadiennes de pompage que nous détenons se négocient à 4,5 fois le BAIIA prévu par la plupart des analystes pour l’année 2018, alors que nos actions de sociétés américaines de pompage se négocient à 5,2 fois le BAIIA attendu. Ces deux résultats représentent un escompte important par rapport aux multiples historiques (particulièrement si l’on tient compte du fait que les valeurs attendues demeurent trop faibles).

Nous détenons aussi des positions dans le secteur des services aux sociétés exploitant les sables de fracturation. Bien que nous ayons liquidé nos positions dans le secteur américain des sables de fracturation en raison de ce qui semble être une offre excédentaire chronique à cause du développement de capacités trop grandes au Texas, nous avons acheté des actions dans Source Energy. Cette société contrôle environ 60 % du marché canadien des sables de fracturation et le Canada a l’avantage sur les États-Unis, car les sociétés canadiennes d’exploration et de production sont pionnières dans l’utilisation de plus grandes quantités de sables de fracturation dans chaque puits. En dépit de la faiblesse des prix du gaz naturel canadien et des activités connexes dans le gaz naturel sec, les perspectives pour l’utilisation du sable de fracturation sont très positives (un représentant d’EnCana nous a dit, cette semaine à Calgary, que l’entreprise mène actuellement des essais de fracturation de type Eagle Ford dans la formation de Montney [qui permet d’extraire un plus grand tonnage dans chaque puits; les résultats de cette expérience ont permis d’augmenter la productivité de chaque puits de 20 % à 25 % pour une augmentation globale des coûts de 9 % en raison de l’usage accru des sables]; Vesta et Raging River améliorent leurs résultats dans la formation de Duvernay, où l’usage des sables est intensif). Ian Gillies, analyste du secteur des services à First Energy dont nous suivons le travail, estime que les sables de fracturation passeront de 2,6 M de tonnes en 2016 à 6,1 M de tonnes en 2017, à 7,9 M de tonnes en 2018 (une augmentation de 30 %) et à 10,3 M de tonnes en 2019 (une augmentation de 30 %). L’action de Source Energy se négocie 4 fois le BAIIA que nous prévoyons pour l’année 2018, soit 173 M$, alors que les titres des sociétés américaines exploitant les sables de fracturation se trouvent à 5,2 fois le BAIIA, malgré de meilleures perspectives de croissance, moins de risques d’approvisionnement dans le bassin, de plus grandes barrières à l’entrée et un meilleur bilan.

En ce qui concerne les services d’exploration et de production, nous préférons prendre des positions aux États-Unis. Bien que nous détenions quelques positions canadiennes, l’insuffisance chronique des capacités d’acheminement des oléoducs et des gazoducs du pays constitue une épée de Damoclès sur de nombreux producteurs canadiens et devrait entraîner un rendement inférieur à celui de leurs pairs américains, lorsque la confiance regagnera les investisseurs et que des fonds seront réinjectés dans le secteur. En ce qui concerne les États-Unis, nous estimons que la consolidation des gisements permiens pourrait retenir l’attention des investisseurs, puisque l’acquisition des terres est en bonne partie terminée et que le secteur se centre maintenant sur le rendement au détriment de la croissance, et ainsi augmente le besoin de réaliser des économies d’échelle, ce qui permettra de réduire les coûts par de plus grandes économies. Il convient de noter que, pour la première fois depuis des années, le cours estimatif du WTI reconnu par la plupart des analystes est grandement inférieur aux cours actuels du pétrole et à ceux prévus dans les contrats à terme standardisés (62,31 $ par rapport à 55,66 $). Il est donc probable que les prévisions de BAIIA soient révisées à la hausse au premier trimestre, ce qui devrait augmenter le nombre de transactions.

Sommaire

En synthèse, nous croyons que le marché pétrolier demeurera haussier pendant années à venir. Pour la première fois depuis plusieurs années, il semble que le vent tourne finalement en notre faveur. L’absence de réaction des titres pétroliers au fait que les cours du pétrole aient atteint un sommet en trois ans s’est révélée déconcertante, mais ouvre la porte à une réévaluation de 30 % à 40 % sans qu’une hausse des prix du pétrole soit nécessaire (même si nous croyons qu’elle se matérialisera dans les prochaines années). L’année 2017 a été particulièrement accablante, car bien que nos prévisions macroéconomiques pour le secteur pétrolier aient été assez justes (nous estimions en janvier 2017 que le pétrole terminerait l’année entre 55 $ et 60 $ le baril), nous avons été incapables de générer un rendement pour nos détenteurs de parts avec celles-ci (bien au contraire). Cette situation a été pour nous très frustrante au quotidien (les six premiers mois de la chute continue de l’indice énergétique ont été interminables). Nous reconnaissons qu’un placement dans ce secteur entraîne un coût d’option, alors que le reste du marché semble atteindre des sommets historiques ou que la valeur des titres du secteur du cannabis semble doubler tous les deux mois. Nous avons toutefois la certitude que l’année 2018 récompensera la patience que les détenteurs de part ont montrée durant 2017.

Eric Nuttall

Gestionnaire principal de portefeuille

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série A; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du décembre 29, 2017; e) ) les rendements annuels de 2004 sont pour la période du 15 avril au 31 décembre 2004. L’indice est composé à 100 % de l’indice Capped Energy TRI S&P/TSX et est calculé par Ninepoint Asset Management LP en fonction de l’information sur l’indice accessible au public.

De façon générale, le Fonds est sujet aux risques suivants. Consultez le prospectus du Fonds pour obtenir une description de ces risques : risque de concentration; risque de crédit; risque de change; risque lié aux produits dérivés; risque relatif aux fonds indiciels négociables en bourse; risque touchant les investissements étrangers; risque lié à l’inflation; risque lié aux taux d’intérêt; risque touchant les liquidités; risque du marché; risque de nature réglementaire; risque lié aux opérations de prêt, de rachat et de rachat à rebours; risque relatif à la série; risque de vente à découvert; risque relatif aux sociétés de ressources naturelles à faible capitalisation; risque fiscal.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le décembre 29, 2017 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie énergétique Ninepoint 12/2018

- Stratégie énergétique Ninepoint 11/2018

- Fonds énergie Ninepoint : vue du marché

- Stratégie énergétique Ninepoint 08/2018

- Vue du marché sur le Fonds Énergie Ninepoint : 14 août 2018

- Vue du marché sur le Fonds Énergie Ninepoint : 26 juin 2018

- Stratégie énergétique 05/2018

- Stratégie énergétique Sprott 02/2018

Toronto, Ontario M5J 2J1 Canada