Fonds d’obligations diversifié Ninepoint

Commentaire de mars 2018

Comme nous l’avons vu dans notre commentaire de février, les guerres commerciales et l’instabilité politique se sont accélérées en mars. Nous avons vu une aggravation de la rhétorique de l’ALENA, le départ de conseillers présidentiels modérés tels que Gary Cohn et Rex Tillerson, et surtout, la plus claire manifestation de sanctions commerciales significatives contre la Chine à ce jour.

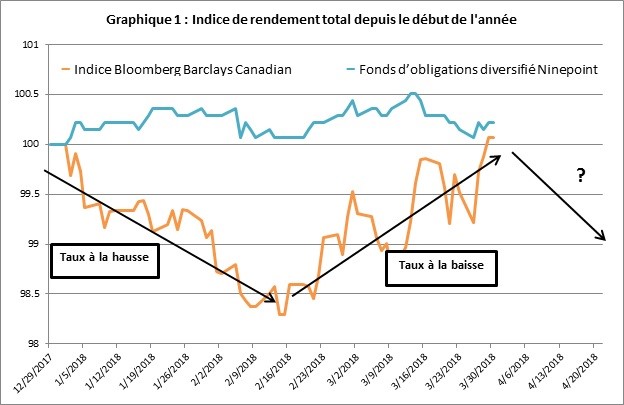

Évidemment, cela a effrayé les investisseurs et entraîné une ruée vers les valeurs sûres; les obligations gouvernementales ont progressé, tandis que les écarts de crédit se sont élargis et que les marchés boursiers se sont mis en mode liquidation. Alors que nous nous attendions à une réaction négative du marché suite aux pressions commerciales amplifiées, l’ampleur et la rapidité du mouvement étaient quelque peu surprenantes. Compte tenu du positionnement de notre Fonds, nous avons subi une perte de 14 pb au cours du mois, tandis que l’indice Bloomberg Barclays Canadian Bond a rebondi de 80 pb (le graphique 1 ci-dessous montre notre rendement depuis le début de l’année comparé à l’indice).

Source : Bloomberg

La plupart des gains de l’indice ont été alimentés par des obligations gouvernementales à long terme (c.-à-d. la ruée vers les valeurs sûres), où nous n’avons presque aucune exposition. Dans le Fonds, les gains de nos obligations de la catégorie investissement ont été contrebalancés par des pertes de marché dans nos placements à rendement élevé et d’actions privilégiées. En ce qui a trait aux placements à rendement élevé, comme nous le disions le mois dernier, le portefeuille étant positionné défensivement (durée de deux ans), nous nous attendons donc à ce que ces pertes découlant de l’évaluation à la valeur de marché soient inversées dans les mois à venir, lorsque ces obligations se vendront à la valeur nominale (c’est-à-dire lorsqu’elles se rapprocheront de l’échéance et, par conséquent, de la valeur nominale de 100 $). Dans notre (petit) portefeuille d’actions privilégiées, nous sommes en mesure de bénéficier de taux d’intérêt plus élevés, de sorte que les pertes ont été alimentées à la fois par des taux plus bas et des écarts de crédit plus élevés. La duration de 2,3 ans (se reporter au tableau des caractéristiques du portefeuille ci-dessous) est une petite position d’option défensive sur des TLT (FNB d’obligations gouvernementales de longue durée), qui a été fermée pour un bénéfice au début d’avril. La durée actuelle du Fonds est de 1,7 an.

Toutes choses étant prises en considération, nous ne voyons aucune raison de changer notre position; les taux, bien que volatils en période de tensions sur les marchés, augmentent. Nous avons eu d’autres preuves de cette envie de relever les taux d’intérêt lors de la première réunion de la Fed de Jerome Powell en tant que président du FOMC. Bien qu’elle parle toujours d’un total de trois hausses de taux cette année, la Fed a relevé ses prévisions pour 2019 (trois hausses) et 2020 (deux hausses), portant le taux des fonds fédéraux à 3,5 % d’ici 2020. Fait intéressant, sa propre évaluation du taux d’intérêt neutre à long terme est de 3 %; par conséquent, cette prévision laisse entendre que d’ici 2020, elle freinera efficacement l’économie, juste comme la relance budgétaire s’amenuisera. Dans ce contexte, notre meilleure estimation reste pour une récession en 2020.

En attendant, la croissance mondiale est forte, mais elle ralentit. Les risques de guerre commerciale demeurent le plus gros point d’interrogation cette année, mais selon nous, cette récente liquidation sur les marchés signifie qu’elle a été prise en compte. À ce stade, une résolution (au moins en principe) sur l’ALENA semble possible d’ici la fin avril. De plus, les discussions entre les États-Unis et la Chine sur le commerce et la mise en œuvre effective des tarifs semblent très lointaines. Si nous nous fions aux récentes actions, l’administration Trump aboie fort sur le commerce pour satisfaire sa base politique, mais semble vouloir négocier des accords commerciaux raisonnables. Au moins dans un proche avenir, nous nous attendons à ce que les actifs à risque accordent moins d’attention à la rhétorique commerciale de Washington.

Alors, où en sommes-nous? Nous continuons à ajouter à la catégorie investissement, à laisser mûrir les placements à rendement élevé et à vendre des positions plus longues sur les rebonds. Nous sommes satisfaits de nos avoirs en actions privilégiées actuels, car bien qu’ils représentent seulement environ 6 % du Fonds, ils rapportent plus de 5,5 %, ont une durée de -3,3 ans et sont bien échelonnés cette année et la suivante. Enfin, avec un rendement à l’échéance global de 3,7 % et environ 15 % du Fonds investit dans des billets à taux variable (BTV), nous nous sentons bien positionnés pour de nouvelles hausses des taux d’intérêt.

En attendant le mois prochain,

L’équipe du fonds d’obligations : Mark, Étienne et Chris.

Caractéristiques du portefeuille du Fonds d’obligations diversifié :

Exposition courante nette au dollar américain : 1 %

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du mars 30, 2018; e) les rendements annuels de 2010 sont pour la période du 5 août au 31 décembre 2010.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié à l’épuisement du capital (pour les actions de série T, de série FT, de série PT, de série PFT, de série QT et de série QFT uniquement); risque lié aux gains en capital; risque lié à la catégorie; risque lié à la concentration; risque lié au crédit; risque de change; risque lié aux dérivés; risque lié aux fonds négociés en bourse; risque lié aux placements étrangers; risque lié à l’inflation; risque lié au taux d’intérêt; risqué lié à la réglementation; risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres; risque lié à la série; risque lié aux ventes à découvert; risque lié à la fiscalité; risque lié à la reproduction d’une référence.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le mars 30, 2018 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada