Stratégie énergétique

Commentaire de mai 2018

Oublier le consensus

Ce que nous sommes sur le point de vous révéler est notre explication justifiant l’hypothèse de 100 $ par baril de pétrole au cours des deux prochaines années. Nous vous la présentons en sachant que cette estimation est très loin des estimations consensuelles et qu’elle est peut-être si élevée qu’elle perdra de sa crédibilité auprès de beaucoup de personnes. En effet, cette hypothèse prévoit une augmentation de 50 % par rapport aux niveaux actuels, ce qui peut paraître inconcevable pour la plupart des gens, compte tenu de l’opinion du consensus quant à la capacité interrompue de l’OPEP et l’offre illimitée de pétrole de schiste américain à faible coût. En outre, le sous-produit de nos prévisions sur les prix du pétrole sera vraisemblablement un ralentissement économique mondial et, en tant que tel, le réflexe naturel de Bay Street et Wall Street sera d’ignorer ce que nous croyons être une situation inévitable jusqu’à ce qu’elle devienne d’une flagrance évidente. Nous avons passé beaucoup de temps à étoffer nos hypothèses et nous avons discuté avec huit différents stratèges/analystes pétroliers en Amérique du Nord, afin de remettre en question toutes nos variables de prévision, étant donné la conclusion extrême à laquelle nos prévisions nous mènent. Finalement, nous allons là où les données nous mènent et utilisons en fait la même méthodologie de prévision d’inventaire qui nous a permis, au début de 2017, de prédire la fin de la grande « surabondance de pétrole » d’ici mars 2018, alors que beaucoup d’autres organismes, comme l’AIE, affirmaient qu’il faudrait encore deux ans.

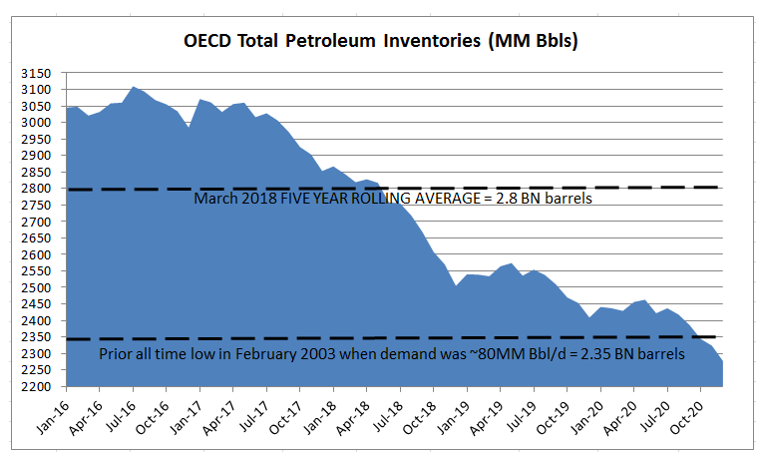

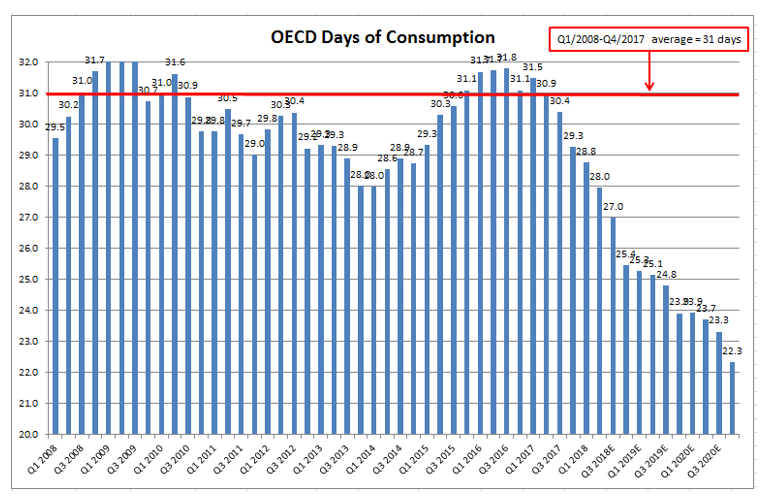

Bref, tout en restant modérés vis-à-vis les hypothèses de notre modèle, nous prévoyons que les inventaires de pétrole des pays de l’OCDE continueront de baisser pendant au moins les deux prochaines années et qu’ils atteindront un niveau jamais atteint depuis février 2003, alors que la demande de pétrole était de plus ou moins 80 millions de barils par jour (par rapport à 102 millions de barils par jour pour notre prédiction). Nous prévoyons également que les jours de couverture (c’est-à-dire une mesure des inventaires divisée par la demande) passeront d’une moyenne sur 10 ans de 31 jours à un minimum de 22 d’ici décembre 2020. Nous démontrerons que l’offre ne peut pas croître suffisamment pour satisfaire la croissance prévue de la demande, compte tenu de quatre à six années de cycle pour 90 % de l’offre mondiale, et puisque les inventaires ne peuvent pas réellement faire ce que nous prévoyons qu’ils fassent, à moins qu’ils chutent sous les niveaux d’exploitation minimums de raffineries, la demande doit s’effondrer pour équilibrer le marché. À notre connaissance, aucune autre entreprise n’a publié de prévisions des inventaires pour 2020 (du moins, nous n’avons rien trouvé et nous avons fait des recherches à l’échelle mondiale), et c’est peut-être pourquoi personne d’autre ne voit ce que nous voyons, même si les ennuis vont commencer en 2020 : L’OPEP n’a plus de capacité de réserve et entame une période de croissance de la production médiocre de plusieurs années en raison de l’absence de projets majeurs, qui verrait le jour entre 2020 et 2023 et par la suite, alors que 60 % de la croissance mondiale de l’offre (hors de l’OPEP et des États-Unis) entame une baisse pluriannuelle. Puisque de nombreux titres pétroliers se négocient à la moitié de leurs moyennes historiques à 70 $ par baril (déjà près de ce que nous avons déjà), nous conclurons en affirmant que nous constatons une hausse de plus de 100 % des actions dans le secteur de l’énergie. Cela constitue la possibilité de placement la plus attrayante que nous ayons vue en plus de 15 ans de carrière.

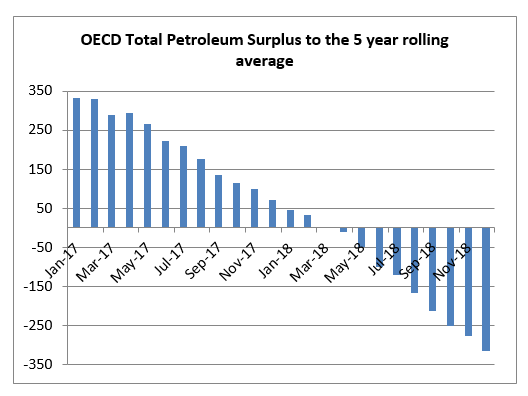

Commençons par expliquer où nous nous situions en 2018, alors que nous nous trouvions déjà dans une période de pénurie. Une croissance forte de la demande jumelée à une baisse volontaire de la production (adhérence à 100 % et plus par les membres de l’OPEP de la réduction annoncée de la production de plus ou moins 1,2 million de barils par jour de capacité nominale de traitement du brut) et les réductions involontaires de la production (implosion en temps réel du Venezuela avec une production en baisse de 760 000 barils par jour depuis le milieu de 2016 et la production angolaise en baisse de 200 000 barils par jour au cours de la même période) a conduit à la plus forte contraction des inventaires de pétrole de l’OCDE de toute l’histoire. En conséquence, la surabondance de pétrole de 332 millions de barils a été éliminée et le marché pétrolier a été sous-approvisionné de 0,7 million de barils en 2018.

Source : AIE, Partenaires Ninepoint

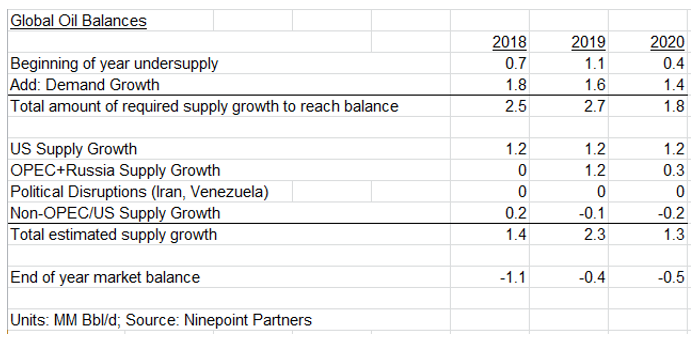

En prévoyant des trajectoires d’inventaire pour 2018, 2019 et 2020 (et donc pour le prix du pétrole, étant donné la corrélation inverse extrêmement forte entre les deux), nous devons évaluer quatre variables :

- La croissance de l’offre de l’OPEP et de la Russie (~30 % de l’offre mondiale).

- La croissance de l’offre américaine (~10 % de l’offre mondiale).

- Les perturbations de l’approvisionnement d’origine politique (à savoir le Venezuela et l’Iran).

- La croissance de l’offre hors de l’OPEP et des États-Unis ((~60 % de l’offre mondiale).

- La croissance de la demande.

Le résumé de nos prévisions pour chacune de ces variables, ainsi que le niveau de pénurie en fin d’année qui en résulte, se trouve dans le tableau ci-dessous, et nous aborderons plus en détail ces deux éléments :

Croissance de l’offre de l’OPEP

La conformité de l’OPEP à sa réduction de production annoncée en 2016 a toujours été exemplaire, avec une moyenne systématiquement supérieure à 100 % de sa réduction de traitement du brut (1,2 million de barils par jour) depuis la signature de l’accord. Cela résulte d’une combinaison de réductions volontaires et involontaires et a été un facteur important dans le rééquilibrage du marché pétrolier. Comme nous l’avons écrit précédemment, nous pensons que l’OPEP dispose de moins de barils de volumes interrompus que le laisse supposer la réduction annoncée de 1,2 million de barils par jour. Cela réfère à la politisation qui a eu lieu au début de 2016 alors que l’intention initiale de l’OPEP était de geler les niveaux de production en établissant un plafond pour chaque pays. Ce n’est que lorsque le marché pétrolier a examiné l’impact de minimis d’un gel que la discussion s’est ensuite tournée vers une réduction pure et simple. Puisque les plafonds de production des différents pays devaient être déterminés non pas sur les niveaux de production à l’époque, mais sur les niveaux à venir, les membres de l’OPEP ont été incités à augmenter la production en exploitant les champs pétroliers plus que les bonnes pratiques de production à long terme le voudraient, car cela les désavantage par rapport à leurs pairs (le nombre fixe de plateformes alors que la production a été collectivement augmentée de 1,1 million de barils par jour, comme par magie, au cours des six premiers mois de l’année tend à corroborer cette opinion).

En ajustant pour ces « barils de vapeur », nous croyons que l’OPEP et la Russie ont collectivement plus ou moins 0,6 million de barils par jour de production réelle ayant la capacité de revenir sur le marché, ce qui représente un maigre quatre mois de croissance de la demande. Au retour de cette production, la capacité de réserve de l’OPEP sera largement réduite. La dernière fois que la capacité de réserve de l’OPEP en pourcentage de la demande mondiale est tombée à un niveau aussi bas, elle correspondait à un pic de production de pétrole à 147 dollars par baril.

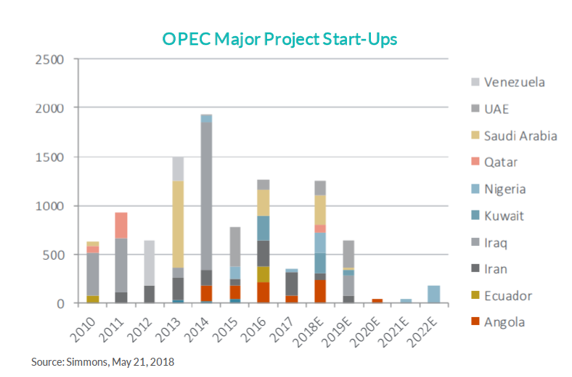

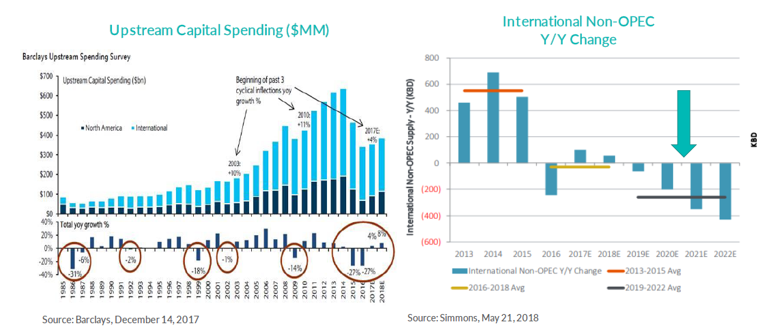

Pourquoi la capacité de réserve de l’OPEP à ce stade est-elle si faible? Lors de l’effondrement du pétrole entre 2014 et 2017, de nombreux pays de l’OPEP ont littéralement attendu sans broncher leur effondrement imminent. Les revenus pétroliers de l’OPEP sont essentiels, étant donné la part des revenus collectifs de l’État y étant liés (les revenus de l’État saoudien sont pondérés à environ 90 % de titres pétroliers). Avec l’implosion des revenus pétroliers, la capacité de nombreux pays de l’OPEP à assurer la stabilité sociale a également été mise en cause par l’existence d’un contrat social non écrit entre de nombreuses puissances dirigeantes et leur population, basé sur de lourdes subventions. Pendant cette période d’effondrement des revenus de l’État, comme de nombreux pays ont été contraints de réduire leurs réserves de change pour soutenir leurs dépenses sociales, il était beaucoup plus facile de réduire l’investissement de la production à long terme (surtout lorsque le pétrole se négociait dans les 30 $ et 40 $!). Comme la faiblesse des prix du pétrole a été prolongée et que le temps de cycle moyen (le temps nécessaire pour passer du financement d’un projet pétrolier à la production) est de 4 à 6 ans, l’effondrement des dépenses de l’OPEP est sur le point de mener à une période de plus de trois ans sans projets majeurs voyant le jour au sein de l’OPEP. Le résultat est une période prolongée de capacité de réserve limitée jumelée à une incapacité de faire croître de manière importante la production de pétrole. Ce graphique valide les estimations selon lesquelles l’OPEP ne peut augmenter la production de plus ou moins 100 000 barils par jour par an qu’à partir de maintenant jusqu’en 2023, ce qui équivaut à un maigre 5 % de la croissance annuelle de la demande. Le passage de l’OPEP sur le marché pétrolier de « porteur du flambeau » à observateur passif est significatif.

Croissance de l’offre américaine

Jusqu’à il y a quelques mois, aucun des défis de l’OPEP n’aurait eu d’impact sur le marché pétrolier, puisque les États-Unis étaient encore considérés comme des producteurs d’appoint mondiaux disposant d’une abondance de réserves à long terme et à faible coût dans des gisements de schiste toujours plus performants. Deux changements majeurs survenus au cours des neuf derniers mois ont rendu cette vision dépassée. Premièrement, le changement de l’actionnariat d’investisseurs visant la croissance à investisseurs chasseurs d’aubaines dans le domaine de l’exploration et de la production a permis de réorienter les équipes de gestion vers la création de valeur plutôt que vers la croissance pour la croissance. Cela s’est manifesté par des changements aux régimes de rémunération qui tournent maintenant autour de paramètres tels que le RCI et le RCP plutôt que la croissance absolue de la production. Par conséquent, les équipes de direction ne sont plus incitées à répéter leurs habitudes antérieures erronées de croissance obsessionnelle de 30 % à 50 % et plus qui a été financée par un levier financier excessif et des émissions d’actions dilutives; leur priorité génère maintenant des flux de trésorerie disponibles pour permettre des rachats d’actions, ce qui réduit naturellement les dépenses de forage et supprime le niveau de croissance de la production que l’on aurait cru se situer à 65 $ par baril WTI.

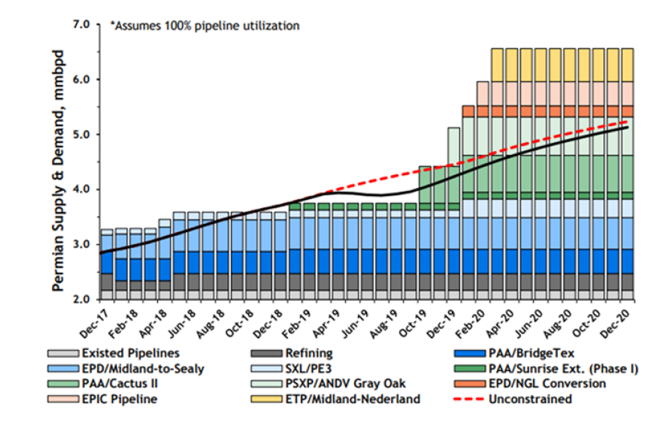

Deuxièmement, et peut-être à la surprise de plusieurs, le Texas n’a pratiquement plus de capacité pipelinière (l’ironie de la situation ne nous échappe pas) dans son bassin de croissance le plus important. En raison de la forte croissance de la production et du manque de vision des sociétés de pipelines et d’exploration et de production, le Bassin permien, responsable de près des deux tiers de la croissance de l’offre américaine, est près d’atteindre une capacité de 100 % pour ses canalisations existantes. Bien qu’une nouvelle capacité de 2,4 millions de barils par jour soit en cours de construction, il faudra attendre le premier trimestre de 2020 avant que le goulot d’étranglement de la production soit allégé. Au même moment, le taux de chômage le plus bas de l’histoire du Texas empêche le camionnage de combler les besoins, car toute personne capable de passer un test de dépistage de drogue est déjà employée dans le secteur pétrolier et gazier et gagne ainsi 100 000 $ et plus ce qui fait que la pénurie de camionneurs existait déjà avant que le problème du goulot d’étranglement du Bassin permien ne se pose. En raison de ces deux facteurs, l’opinion générale selon laquelle 65 $ par baril entraîneraient une hausse de la croissance de l’offre américaine est tout à fait déplacée, même si le récent gazouillis (tweet) d’un journaliste spécialisé respecté révèle que ces deux énormes changements doivent encore être absorbés par le marché :

Source : Bloomberg

Malgré les limitations physiques (aucune capacité physique d’expédier des quantités significatives de pétrole supplémentaire) et les limitations financières (dépenser selon ses moyens et générer des flux de trésorerie excédentaires pour permettre des rachats et des augmentations de dividendes), nous adoptons la position prudente d’un taux constant de croissance de la production américaine de 1,2 million de barils par jour en 2018, 2019 et 2020.

Source : Tudor Pickering

Perturbations de l’approvisionnement d’origine politique

Compte tenu de ce qui se passe au Venezuela, en Iran, en Libye, au Nigeria et au Moyen-Orient en général, le potentiel de perte de production causé par un événement politique est le plus élevé depuis plusieurs années. Les deux risques les plus notables sont le Venezuela et l’Iran. Au Venezuela, la situation semble s’envenimer un peu plus chaque mois, alors que le pays est en grande partie dépourvu de dollars américains, de nourriture, de diluant pour mélanger son pétrole lourd pour les exportations, et maintenant, d’infrastructures, alors que ConcoPhillips a récemment remporté une sentence arbitrale de 2 milliards de dollars contre la société pétrolière d’État dont elle exproprie les actifs du secteur intermédiaire. Chaque jour, des travailleurs de PDVSA quittent leur poste pour chercher de la nourriture dans la jungle pour nourrir leur famille, des installations de production sont pillées par des employés privés de leurs droits et des sociétés pétrolières et gazières abandonnent le pays parce qu’elles ne sont pas rémunérées pour leur travail. La production est en chute libre et a diminué de 70 000 barils par jour en moyenne au cours des six derniers mois (en baisse de 760 000 barils par jour par rapport à son plus haut rendement de septembre 2016). Avec une production de 1,4 million de barils par jour, le risque de nouvelles pertes significatives est extrêmement élevé.

En ce qui concerne l’Iran, la décision de Trump d’abandonner l’accord nucléaire iranien et de rétablir le « plus haut niveau de sanctions » jamais imposé au pays entraînera une perte importante des exportations iraniennes (les estimations vont de 0,3 à 1,0 million de barils par jour dans un marché déjà sous-approvisionné). Bien que les sanctions ne soient pas encore pleinement appliquées, les raffineries européennes montrent déjà moins d’intérêt pour les barils de pétrole iraniens. Afin d’être prudents dans nos prévisions d’inventaire de pétrole, nous n’avons pas comptabilisé un seul baril de pertes du Venezuela, de l’Iran ou de tout autre territoire volatil, même si nous pourrions raisonnablement affirmer que la production pourrait chuter de 1,5 million de barils par jour. De cette façon, nous nous donnons une marge d’erreur élevée avec nos autres variables de prévision.

Croissance de la production hors de l’OPEP et des États-Unis

L’élément le plus important de notre thèse sur le marché pétrolier haussier pluriannuel est l’effondrement inaltérable et imminent de la production provenant d’un approvisionnement collectif de pétrole de 60 %. La plus forte baisse de l’histoire du prix du pétrole a conduit à l’effondrement le plus important jamais enregistré par les entreprises hors de l’OPEP et des États-Unis pour des projets à long terme.

En dehors de l’Amérique du Nord (à l’exception des sables bitumineux) où les entreprises forent des puits individuels, la croissance de la production provient de grands projets (à savoir les projets extracôtiers). Plutôt que de forer un puits de schiste qui coûte des millions de dollars et prend de 4 à 6 mois à voir le jour au large du Brésil, au large du Mexique, dans la mer du Nord britannique, etc., le coût est de plusieurs milliards de dollars et le cycle est de 4 à 6 ans ou plus. L’exemple le plus récent est lorsqu’Exxon a investi dans un bloc situé au large du Brésil. Il faut souligner que, même avec des découvertes déjà faites, la première goutte de pétrole ne sera pas forée avant 2023/2024, ce qui entraîne un cycle de plus ou moins 5 ans.

Source : Communiqué de presse de la société

Pourquoi le temps de cycle est-il important? En raison du manque d’investissement dans des projets à long terme tant au sein de l’OPEP (plus ou moins 30 % de l’offre mondiale) que hors de l’OPEP et des États-Unis (plus ou moins 60 % de l’offre mondiale), 90 % de la production pétrolière mondiale est complètement et totalement incapable de répondre en moins de 4 à 6 ans à une perturbation de l’offre d’origine politique ou au resserrement persistant résultant de la croissance de la demande. Cette durée donne confiance en la longévité du marché haussier du pétrole. En raison de la baisse d’environ 50 % de nouveaux projets voyant le jour et de l’impact constant des taux en baisse, la production hors de l’OPEP et des États-Unis devrait décliner pendant plusieurs années à compter de 2019. Compte tenu des temps de cycle, c’est une réalité qui a peu de chance de changer et, par conséquent, nous modélisons une baisse de la production de 0,1 million de barils par jour en 2019 et de 0,2 million de barils par jour en 2020.

Croissance de la demande

La croissance de la demande de pétrole continue d’augmenter considérablement, le taux de croissance s’accélérant ces dernières années. La demande a progressé de 1,7 million de barils par jour en 2017 et affiche un taux de croissance de 1,8 million de barils par jour cette année (moyenne sur 5 ans, plus ou moins 1,2 million de barils par jour) et éclipsera bientôt 100 millions de barils par jour. Malgré la montée des ventes de voitures électriques à plus ou moins 1 million en 2017 et l’effondrement subséquent de la demande de plus ou moins 14 000 barils par jour, les voitures légères ne représentent que 26 % de l’utilisation mondiale de pétrole. Le niveau de croissance du type de PIB dans les 74 % restants de la demande (aviation, marine, production d’électricité, pétrochimie, transport de marchandises) ainsi que l’augmentation annuelle de 80 millions nouveaux moteurs à combustion interne ont plus que compensé cet impact et continueront à le faire pour les prochaines décennies. Dans un avenir immédiat, il est beaucoup mieux d’ignorer toute la paranoïa entourant l’effondrement de la demande provoqué par les voitures électriques. Nous modélisons de manière prudente un taux de croissance en baisse de la demande de 1,8 million de barils par jour en 2018, tombant à 1,6 million de barils par jour en 2019 et 1,4 million de barils par jour en 2020.

Conclusion : Qu’est-ce que tout cela signifie?

Nous croyons que les inventaires de pétrole atteindront leur niveau le plus bas de toute l’histoire d’ici octobre 2020. La dernière fois que les inventaires ont été aussi bas, c’était en février 2003 lorsque la demande de pétrole était de 80 millions de barils par jour. Cette demande de pétrole sera de plus ou moins 102 millions de barils par jour. Par conséquent, les jours de couverture par rapport à la moyenne décennale de 31 tomberont à 22 jours d’ici décembre 2020. Il existe une relation inverse très forte entre les inventaires de pétrole et le prix du pétrole et, en utilisant la régression historique, un tel niveau d’inventaires impliquerait un prix du pétrole bien supérieur à 150 $ par baril. Dans nos prévisions, nous avons délibérément été trop modérés dans chaque hypothèse :

- États-Unis – Nous envisageons un taux de croissance au-dessus duquel il est probablement physiquement possible de tenir compte de la capacité des pipelines, des camions et des voies ferrées.

- Demande – Nous envisageons une décélération de la croissance de la demande même si les tendances récentes sont à l’opposé.

- OPEP – Nous modélisons que tous les 1,2 million de barils par jour de production interrompue retourneront sur le marché, même si nous croyons que seulement 50 % de ce nombre est réel.

- Nous supposons des pertes de production nulles à la fois du Venezuela et de l’Iran alors que, collectivement, cela pourrait atteindre 1,5 million de barils par jour.

Source : Partenaires Ninepoint

Source : Partenaires Ninepoint

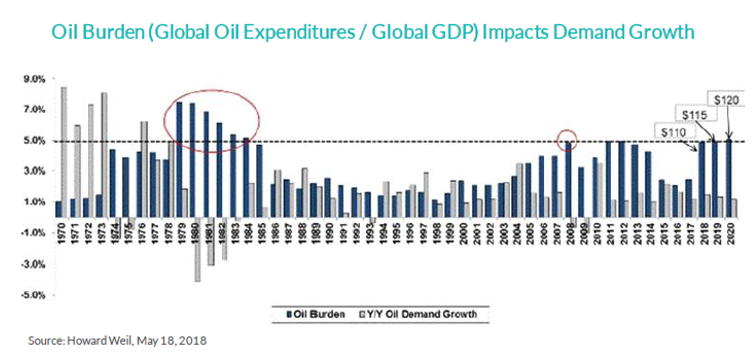

Alors que nous prédisons un niveau d’inventaire de l’OCDE de 2,3 milliards de barils et des jours de couverture de 22 pour décembre 2020, nous sommes les premiers à admettre que cela ne peut pas réellement se produire. Avant ce point, les inventaires de pétrole seront tombés à un niveau inférieur à celui dont les raffineries ont besoin pour fonctionner adéquatement et, par conséquent, elles auront préalablement fait monter le prix du pétrole. Nous avons demandé à tous les experts à notre disposition quel serait le niveau de cet inventaire et, jusqu’à présent, nous n’avons trouvé personne dans le monde qui peut répondre à cette question. Franchement, nous pensons que cette question n’a jamais été posée auparavant parce que jamais un tel scénario n’a été envisagé de façon plausible. Pourtant, se situer intuitivement à 33 % en dessous des niveaux d’inventaire normalisés dans un monde où l’OPEP aura épuisé toutes ses capacités de réserve et où 90 % de la production pétrolière collective est dans l’incapacité de croître pendant une période minimale de 4 ans, en raison de l’implosion des dépenses de projets à long terme la plus importante de toute l’histoire, suggéreraient une pénurie profonde. Donc, si la production de pétrole ne peut pas croître suffisamment pour éviter un tel scénario, comment ce scénario peut-il être évité? La réponse est simple : l’effondrement de la demande. La demande de pétrole doit être tuée par un prix du pétrole assez élevé. Howard Weil a fait une excellente analyse, que vous trouverez ci-dessous, qui montre la croissance de la demande de pétrole depuis 1970. Vous remarquerez que dans les années où la demande de pétrole était négative (1980-1982, 2008-2009), celle-ci coïncidait avec la contrainte pétrolière (c’est-à-dire combien l’économie mondiale dépense en pétrole), dépassant de 5 % le PIB mondial. En utilisant les niveaux de PIB prévus pour 2019 et 2020, cela implique un prix du pétrole de 115 à 120 $ dollars par baril.

Nous avons maintenant trois raisons justifiant pourquoi le pétrole se négociera à plus de 100 $ par baril au cours des deux prochaines années :

- La dernière fois que la capacité de réserve mondiale est descendue en dessous de 1,5 % de l’approvisionnement mondial, le prix du pétrole a atteint 147 $ par baril.

- La régression historique utilisant nos prévisions d’inventaire de décembre 2020 impliquerait un prix du pétrole supérieur à 150 $ par baril.

- L’effondrement essentiel de la demande nécessaire pour éviter que les niveaux d’inventaire chutent sous les niveaux opérationnels minimum requis pour les raffineries nécessite un prix du pétrole de 115 $ à 120 $ par baril.

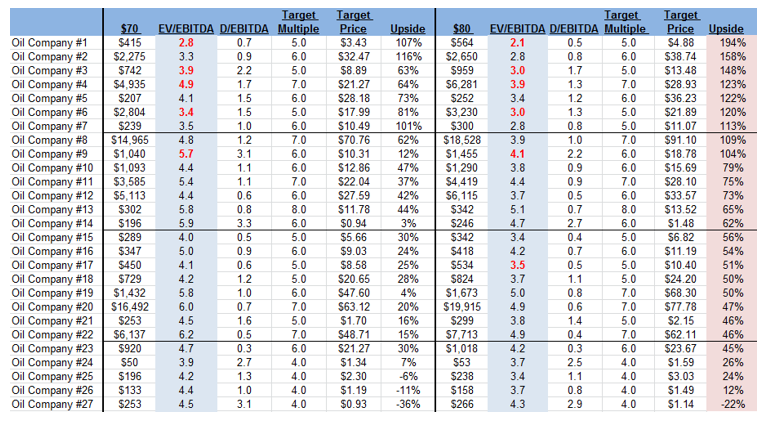

Comme mentionné précédemment, nous avons soumis nos prévisions à huit analystes/stratèges/négociants pétroliers informés. Aucun d’entre eux n’a réussi à contredire notre logique et notre conclusion finale. Nous avons été délibérément modérés avec toutes les hypothèses (plus particulièrement en omettant l’impact du Venezuela et de l’Iran) et nous en arrivons toujours à la perspective pétrolière la plus haussière de toute notre carrière. Il est donc étrange pour nous que le sentiment envers le secteur de l’énergie, bien qu’il se soit redressé par rapport aux creux, soit encore proche des niveaux les plus bas de toute l’histoire. La divergence négative entre les titres pétroliers et le pétrole demeure réelle, alors que le pétrole est en hausse d’environ 25 % depuis le 1er décembre 2017 et que les titres du secteur de l’énergie sont en baisse majeure (S&P TSX Capped Energy index à -10 % depuis le 1er janvier 2017, alors que beaucoup de titres à moyenne capitalisation sont en baisse de 30 % à 40 % et plus, ce qui entraîne 60 % de divergence de rendement). Les titres pétroliers canadiens à moyenne capitalisation se négocient à environ 50 % de leurs multiples historiques.

Nous croyons que nous sommes de 6 à 9 mois en avance sur le consensus concernant nos prévisions pétrolières. Pourquoi est-ce que personne ne voit ce que nous voyons? Franchement, c’est tout simplement parce que personne d’autre n’a fait le travail! Nous avons rencontré seulement un stratège qui avait publié une prévision pour 2019 alors qu’aucune des personnes à qui nous avons parlé n’a de prévisions pour 2020, même si ce sera en 2020 que le pic de l’épuisement des capacités de l’OPEP et les baisses hors de l’OPEP et des États-Unis se produiront. Pour nous, c’est un peu ahurissant. Pourtant, parce que les analystes et les prévisionnistes classiques ne s’en rendent pas compte encore, le consensus ne s’en rend pas compte non plus. Ce que nous décrivons (épuisement de la capacité de réserve de l’OPEP, sous-approvisionnement chronique dû à un manque de sous-investissement, possibilité de « super cycles », prévisions de pétrole à 100 $ par baril) sera en primeur dans les prochains trimestres. Pour nous, et pour tous ceux qui savent comment calculer et qui sont prêts à faire le travail, la conclusion est évidente. Tout ce qu’il nous reste alors à faire est de nous positionner dans les sociétés les plus exposées à nos perspectives haussières du prix du pétrole et d’attendre. Nous possédons des actions dans des sociétés où nous croyons qu’à 80 $ par baril de pétrole (oubliez les 100 $ par baril ou plus) nous avons une hausse de plus de 100 %.

Source : Partenaires Ninepoint

Encore une fois, pour être prudents, nous avons supposé que les actions du secteur de l’énergie ne retrouveront pas de multiples historiques, mais qu’elles se négocieront plutôt à un multiple de 5 pour un titre à moyenne capitalisation, 6 pour un titre à moyenne capitalisation de très haute qualité et 7 pour un titre à grande capitalisation. Même en émettant cette hypothèse sur les multiples de négociation et en prévoyant seulement 80 $ par baril (bien que notre prévision suggère un prix du pétrole grandement plus élevé), le potentiel de hausse offert par les actions pétrolières est très convaincant. Vous ne croyez pas à l’hypothèse du 80 $ par baril de pétrole? Pour que les actions s’équilibrent pour à peine commencer à refléter le prix actuel du pétrole, nous constatons une hausse de plus de 50 % en raison de la plus grande divergence de rendement de l’histoire qui s’est produite en 2017 entre le pétrole et les titres pétroliers.

Eric Nuttall

Gestionnaire principal de portefeuille

Fonds énergie Ninepoint/Fiducie d’occasions énergétiques Ninepoint

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série A; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du avril 30, 2018; e) ) les rendements annuels de 2004 sont pour la période du 15 avril au 31 décembre 2004. L’indice est composé à 100 % de l’indice Capped Energy TRI S&P/TSX et est calculé par Ninepoint Asset Management LP en fonction de l’information sur l’indice accessible au public.

De façon générale, le Fonds est sujet aux risques suivants. Consultez le prospectus du Fonds pour obtenir une description de ces risques : risque de concentration; risque de crédit; risque de change; risque lié aux produits dérivés; risque relatif aux fonds indiciels négociables en bourse; risque touchant les investissements étrangers; risque lié à l’inflation; risque lié aux taux d’intérêt; risque touchant les liquidités; risque du marché; risque de nature réglementaire; risque lié aux opérations de prêt, de rachat et de rachat à rebours; risque relatif à la série; risque de vente à découvert; risque relatif aux sociétés de ressources naturelles à faible capitalisation; risque fiscal.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le avril 30, 2018 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie énergétique Ninepoint 12/2018

- Stratégie énergétique Ninepoint 11/2018

- Fonds énergie Ninepoint : vue du marché

- Stratégie énergétique Ninepoint 08/2018

- Vue du marché sur le Fonds Énergie Ninepoint : 14 août 2018

- Vue du marché sur le Fonds Énergie Ninepoint : 26 juin 2018

- Stratégie énergétique Sprott 02/2018

Toronto, Ontario M5J 2J1 Canada