Stratégie énergétique Ninepoint

Commentaire d’août 2018

Est-ce que le placement le plus désâmant, émotionnellement épuisant, douloureux, continuellement stressant de l’histoire en vaudra éventuellement la peine?

Pardonnez le ton dramatique, mais après près de quatre années d’énorme volatilité et de frustration causées par un bombardement constant de nouvelles préoccupations et manchettes (qui sont toujours désamorcées au fil du temps) allant de la destruction de la demande en raison de l’adoption massive des voitures électriques jusqu’à l’amélioration de l’efficience des puits de schiste bitumineux américains et du « nouveau seuil de rentabilité normal » du prix du pétrole en découlant à 40 $ le baril jusqu’à une politique de production dynamique de la part de l’OPEP (l’humeur a varié, passant de « ils ne plafonneront jamais la production » à « ils ne réduiront jamais la production » à « eh bien ils pourraient la réduire, mais tricheront en fin de compte » à « oh, finalement ils l’ont réduite »), et maintenant des préoccupations à l’égard de la croissance mondiale (encore une fois... rappelez-vous les préoccupations à propos d’un atterrissage brutal en Chine il y a quelques années) en raison de différends/guerres/tweets en matière d’échanges commerciaux, notre titre d’introduction est la question que les investisseurs dans le secteur énergétique de partout dans le monde se posent. Après tant de peines, de déceptions, de stress et de pertes financières (ou coût d’option), est-ce que tous ces efforts en auront valu la peine au bout du compte?

Au cours des dernières années, les variations du prix du pétrole ont été folles. Après s’être négocié à 100 $ le baril pendant trois ans entre 2011 jusqu’au milieu de 2014, il a chuté à la fin de 2014 par suite d’une mesure historique prise par l’Arabie Saoudite d’ignorer son rôle à titre de producteur d’appoint mondial. Après avoir chuté à un creux de 26,05 $ le baril en février 2016, le prix du pétrole a maintenant affiché une reprise de 165 % (environ 146 % en $ CA) depuis les creux, s’établissant à environ 70 $ le baril. Parallèlement à ce périple délirant, les attentes générales du marché à l’égard du pétrole sont passées d’une reprise en forme de « V » à une reprise en forme de « U » à aucune reprise à 50 $ le baril, soit la perspective à long terme étant donné les seuils de rentabilité de schiste bitumineux américain à maintenant 60 $ à 70 $ le baril constituant la fourchette de négociation de milieu de fourchette. Ce remarquable changement dans les attentes du marché a en grande partie découlé des opinions en évolution sur :

1) le taux de croissance potentiel de la production annuelle de schiste bitumineux aux É.-U.;

2) la capacité de l’OPEP de gérer le marché au moyen d’une réduction efficace de la production;

3) les attentes en matière de croissance de la demande.

Après une si longue période de très grande volatilité, de nombreux investisseurs ont fui le secteur à la recherche de rendements plus faciles [les actions liées au cannabis qui augmentent de 10 % par jour, le bitcoin (oups!), AAPL et AMZN qui atteignent des valorisations de mille milliards] et cela se reflète dans dans un creux sur 15 ans de la pondération du secteur de l’énergie dans de nombreux indices que dans la négociation d’actions à une fraction de leurs ratios historiques. Au prix actuel du pétrole (70 $ le baril de WTI), de nombreuses actions pétrolières canadiennes se négocient à moins de la moitié de leurs ratios historiques (3 fois à 4 fois le VE/FT c. 7 fois à 8 fois) et à des rendements des flux de trésorerie disponibles de 10 % à 20 %. Effectivement, au cours des quatre dernières années, les actions du secteur de l’énergie ont souffert de multiples replis puisque l’indice S&P TSX Capped Total Return est en hausse de seulement 49 % depuis le creux du pétrole (février 2016) par rapport à la reprise du pétrole de 146 %. Depuis le 3 janvier 2017, le pétrole a affiché une reprise de 28 % (26 % en $ CA), et malgré cela l’indice de l’énergie a chuté de 8,6 %, se traduisant par un rendement inférieur de 35 % pendant les 20 derniers mois. Encore pire que le rendement de l’indice de l’énergie a été l’univers des capitalisations moyennes (48 % de l’indice S&P TSX Capped Energy est composé de Suncor et de Canadian Natural et elles se sont mieux maintenues que les sociétés à moyenne capitalisation depuis que SU et CNQ ont agi à titre de refuges pour les gestionnaires de fonds généralistes qui devaient conserver une exposition aux titres énergétiques) avec des sociétés comme Crescent Point et Cardinal Energy EN BAISSE de respectivement 39 % et 10 % alors que le pétrole est EN HAUSSE de 146 %!

Il est clair qu’il y a eu un effondrement complet entre les titres énergétiques et le prix du pétrole en raison du manque de participants au marché dans le secteur de l’énergie. Aujourd’hui, le facteur d’attention à l’égard des titres énergétiques est près de néant, et ce n’est pas une exagération que de dire qu’au Canada, certains jours, nous avons l’impression que nous, avec deux de nos homologues, sommes les seuls à participer à ce marché (mon ami spécialiste des ventes énergétiques me dit que « tu peux compter le nombre de comptes participant au secteur de l’énergie sur deux mains »).

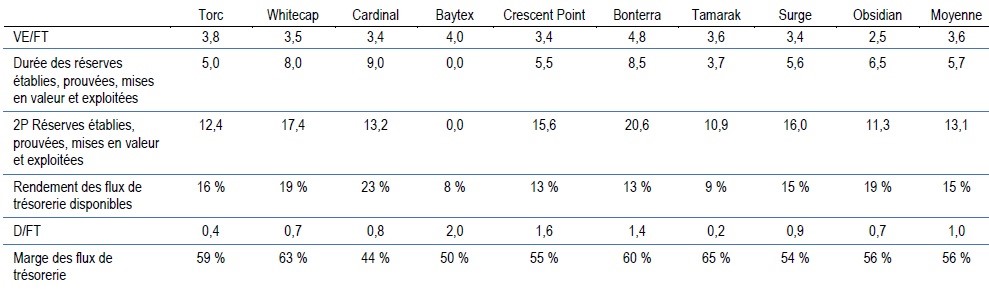

À nos yeux, les valorisations actuelles ne font aucun sens... Ce n’est pas normal d’être en mesure d’acheter une entreprise (selon les prix actuels du pétrole!) à 3,6 fois le ratio valeur de l’entreprise/flux de trésorerie alors qu’elle dispose de 5,7 années de sources existantes de flux de trésorerie avec des marges d’exploitation de 56 % et dont le maintien ne nécessite que des dépenses en immobilisations minimes (durée de vie des réserves totale de 13 ans) et que son bilan est solide (ratio dette/flux de trésorerie d’un an). Selon le rendement des flux de trésorerie disponibles (flux de trésorerie disponibles après les dépenses visant à maintenir la production à un niveau stable), l’action canadienne moyenne des sociétés à moyenne capitalisation se négocie à 15 % du rendement des flux de trésorerie disponibles. Cela n’est pas normal!

Source : Partenaires Ninepoint

Donc, que faudra-t-il pour que les actions énergétiques commencent à mieux se comporter et qu’elles récupèrent une partie ou la totalité de leurs ratios historiques perdus? En bref, le secteur de l’énergie a besoin d’acheteurs et pour que cela se produise, deux croyances doivent être unanimement adoptées :

1) Le pétrole se situera à un niveau de négociation plus élevé pendant les nombreuses années à venir en raison des nombreux facteurs dont nous avons déjà parlé (croissance robuste de la demande, croissance réduite de l’approvisionnement américain en raison des contraintes posées par les pipelines jusqu’au début de 2020, épuisement de la capacité excédentaire de l’OPEP, et croissance anémique ou en forte baisse de l’approvisionnement hors des É.-U. et de l’OPEP en raison du manque chronique d’investissements pendant les quatre dernières années) et est biaisé à la hausse plutôt qu’à la baisse (c.-à-d. 70 $ le baril en remontant jusqu’à 50 $ le baril). Cela devrait être facilement observable cet automne.

2) Que les sociétés pétrolières ne dilapideront pas leur prospérité financière en augmentant de manière audacieuse leurs programmes de dépenses en immobilisations (contrairement à ce qui s’est produit dans les rapports du T2 aux É.-U.) ni n’effaceront les nombreux gains en efficience réalisés pendant le repli, mais mettront plutôt l’accent sur la rentabilité et, ultimement, le rendement du capital (c.-à-d. les dividendes et les rachats). Cela ne peut être réalisé que par des sociétés disciplinées et c’est pourquoi nous encourageons toutes les sociétés dont notre fonds détient des titres (le cas échéant) à procéder à une offre publique de rachat d’un minimum de 5 % et à limiter la croissance du capital. Cela deviendra-t-il un thème récurrent dans les rapports du T3?

Mise à jour sur les facteurs macroéconomiques du pétrole — à quel moment est-ce que le consensus verra ce que nous voyons comme étant une vérité incontestable?

Depuis près de deux ans, nous avons écrit au sujet des raisons pour lesquelles le pétrole se trouve dans un marché haussier pluriannuel et pour lesquelles nous sommes d’avis que le pétrole pourrait se négocier au-delà des 100 $ le baril au cours de l’année prochaine ou dans deux ans. Lentement, le consensus nous rattrape et des manchettes comme celles-ci deviennent (jusqu’à il y a un mois) de plus en plus courantes, indiquant un changement important de l’humeur.

Source : Bloomberg

Source : Wall Street Journal, July 28, 2018

Source : Calgary Herald, July 12, 2018

Donc que s’est-il passé exactement pour que le consensus change aussi brusquement au cours des deux derniers mois (comme en fait foi la nette longueur spéculative du pétrole chutant à un creux sur huit mois)?!?

D’abord, la tirade des tweets de Trump a enflammé les préoccupations à l’égard d’une guerre commerciale mondiale et avec elles, des inquiétudes quant à un ralentissement de l’économie mondiale (ce qui n’est pas idéal pour la croissance de la demande de pétrole). Les données de la Chine en matière de consommation de pétrole d’il y a quelques mois ont semblé soutenir ces préoccupations alors qu’au même moment, la crise de la devise de la Turquie s’est retrouvée à la une des actualités (pendant environ deux semaines) et cela a suscité de nouvelles inquiétudes au sujet d’une contagion au sein des économies émergentes.

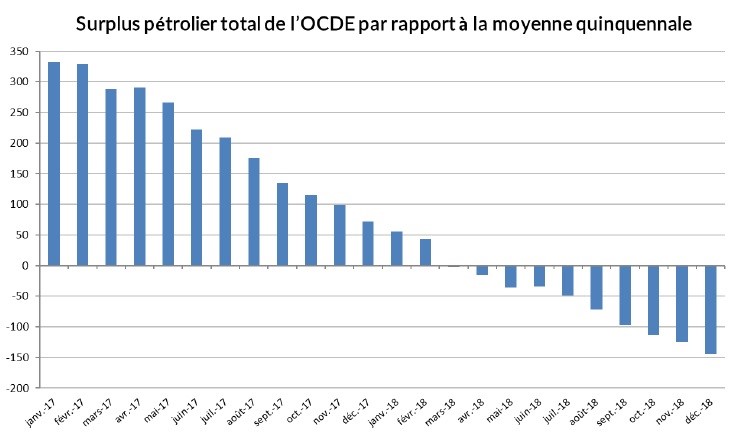

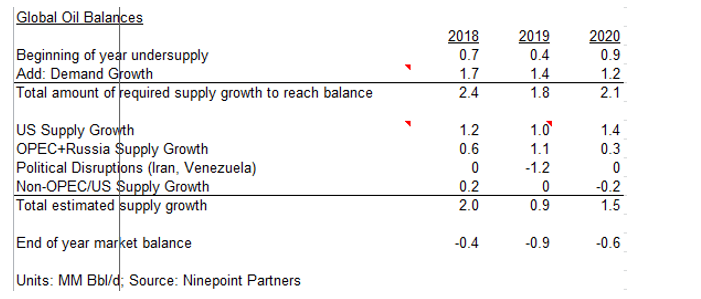

Ensuite, un juin, l’OPEP et la Russie ont augmenté la production d’environ 1 million de barils par jour, l’amenant plus près d’une conformité totale à sa réduction de production historique (et très efficace). Cette augmentation de la production visait à contrebalancer la réduction à venir en Iran en raison de la nouvelle imposition de sanctions par les É.-U. Toutefois, cela a créé un décalage à court terme et, par conséquent, a temporairement relâché le marché. Alors qu’il est impossible de prévoir avec certitude les résultats des discussions en matière d’échanges commerciaux, nous pouvons avec une certaine confiance expliquer les raisons pour lesquelles les réductions de stocks s’accéléreront au cours des mois à venir et signaler une fois de plus l’extrême resserrement et le sous-approvisionnement sur le marché par rapport aux derniers mois (où nous avons observé des reculs plus modestes des niveaux des stocks par rapport à la moyenne sur cinq ans) :

Source : Partenaires Ninepoint

Au cours des récentes semaines, malgré une demande très robuste pour des produits sous-jacents comme le démontre l’utilisation des raffineries américaines la plus élevée pour cette époque de l’année depuis 2001 (et la demande d’essence de la semaine dernière qui a atteint un sommet historique), les stocks américains de pétrole brut ont augmenté principalement en raison d’un recul des exportations. La raison tient dans la réduction des achats par la Chine (merci, M. Trump pour cela ainsi que pour la réduction des stocks chinois dans l’espoir de les renflouer à des niveaux moins élevés). Cette stratégie n’a pas fonctionné. La Chine s’est allégée de 54 millions de barils au cours de la dernière année, et cela s’est traduit par une couverture à terme de moins de 37 jours, représentant un creux record et un indicateur fort que les importations (des É.-U. et d’ailleurs) reprendront une fois de plus (particulièrement avec une capacité de raffinage additionnelle d’un million de barils par jour qui sera réalisée au cours des six prochains mois). La croissance de la production américaine est également près de frapper un mur alors que la capacité additionnelle du pipeline permien n’est plus que de 100 000 barils par jour sans redressement avant le début de 2020. Les activités récentes de finalisation de puits (en baisse de 3 % sur un mois) appuient cette opinion tout comme les indications prospectives mises à jour de SLB et de HAL quant au fait que leurs perspectives à l’égard du L48 à court terme se sont beaucoup affaiblies (un développement macroéconomique haussier). Une reprise imminente des exportations de pétrole (en hausse de 0,6 million de barils par jour la semaine dernière sur 7 jours), combinée à la stabilisation de la production américaine, devrait se traduire par de meilleurs prélèvements relatifs aux É.-U. Pendant le reste de 2018.

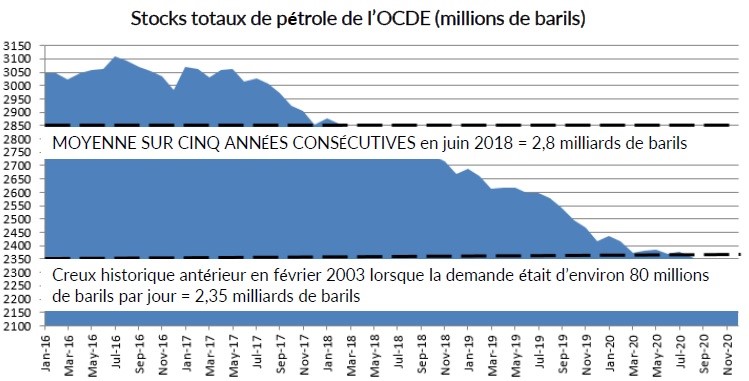

Plus globalement, le rythme des prélèvements de stocks par l’OCDE a été quelque peu ralenti par les facteurs mentionnés plus haut ainsi que par l’incidence à court terme de la croissance de la production de l’OPEP) le Venezuela et l’Iran ayant été surpassés par la croissance de l’Arabie Saoudite, des Émirats arabes unis, de l’Irak et de la Russie) et par une faible demande de raffinage en Europe au T2 en raison des températures chaudes ayant empêché les raffineries de fonctionner au maximum de sa capacité. Alors que depuis le début de l’exercice, le rythme des prélèvements (de janvier à juin) a été légèrement moins élevé que ce que nous avions initialement prévu, il s’est quand même établi à 31 millions de barils contre une augmentation, l’année passée, de 31 millions de barils et une augmentation moyenne sur cinq ans de 76 millions de barils. Le marché est très certainement sous-approvisionné. Les récents points de données laissent entendre que les demandes européenne et chinoise ont rebondi et que la demande indienne demeure solide. Avec l’accélération du recul des exportations iraniennes (estimation de 1,5 million de barils par jour en septembre... en baisse de 800 000 barils par jour depuis juin), nous sommes d’avis qu’elles contrebalanceront bientôt l’augmentation de la production de l’OPEP et de la Russie. Combinées avec un ralentissement de la croissance de la production américaine, nous prévoyons une accélération des prélèvements de stocks de l’OCDE sur 12 mois et par rapport à la moyenne sur cinq ans. Nous continuons de prévoir que les stocks de l’OCDE atteindront leur niveau le plus bas de leur histoire à la fin de 2020 :

Source : Partenaires Ninepoint

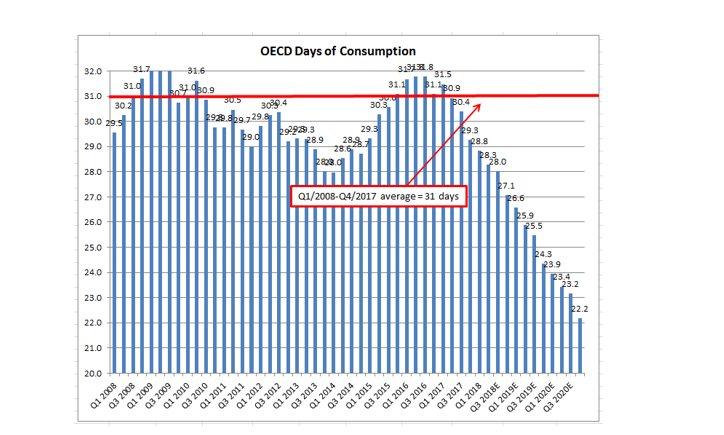

Lorsque les stocks sont mesurés en termes de jours d’approvisionnement (étant donné que l’utilisation de la moyenne sur cinq ans est inexacte puisque la demande de pétrole est en hausse de plus de 6 millions de barils par jour pendant cette même période donc naturellement, il faudrait que les stocks soient PLUS ÉLEVÉS pour correspondre au même niveau d’approvisionnement global en termes de demande ajustée), le niveau de sous-approvisionnement chronique devient encore plus évident. Nous sommes les premiers à admettre que le scénario qui suit est improbable puisque les raffineries devront augmenter la quantité de pétrole pour faire grimper leurs stocks opérationnels, et ces mesures réduiront la demande de pétrole se traduisant tant par des stocks plus élevés que par des prix du pétrole de beaucoup supérieurs. De manière cruciale, historiquement, la croissance de la demande n’est touchée que lorsque les dépenses mondiales en pétrole correspondent à environ 5 % du PIB mondial ce qui, aujourd’hui, correspondrait à un prix du pétrole d’environ 120 $ le baril.

Nos estimations sont volontairement conservatrices en supposant que les taux de croissance de la demande reculeront même s’il n’y a aucun élément probant indiquant que cela se produira. De même, nous supposons que les É.-U. augmenteront leur production d’un million de barils par jour en 2019, même si la capacité d’acheminement du Permien sera entièrement utilisée (le Permien s’est situé à environ 2/3 de la croissance récente de la production américaine). Nous supposons une réduction que de 1 million de barils par jour des exportations iraniennes (elle pourrait atteindre 1,7 million de barils par jour) et que la production pétrolière du Venezuela ne reculera que de 200 000 barils par jour (recul probable de 500 000 barils par jour). Le résultat net est que le marché du pétrole demeure sous-approvisionné à la fin de 2020 et que les stocks continuent de reculer, fracassant le creux antérieur historique de 2,35 milliards autour du mois d’août de 2020. Notre sous-approvisionnement de 0,9 million de barils par jour se compare à l’estimation d’Energy Aspects de 0,5 million de barils par jour, celle de Morgan Stanley de 0,3 million de barils par jour, et celle de Cornerstone Analytics de 1,1 million de barils par jour.

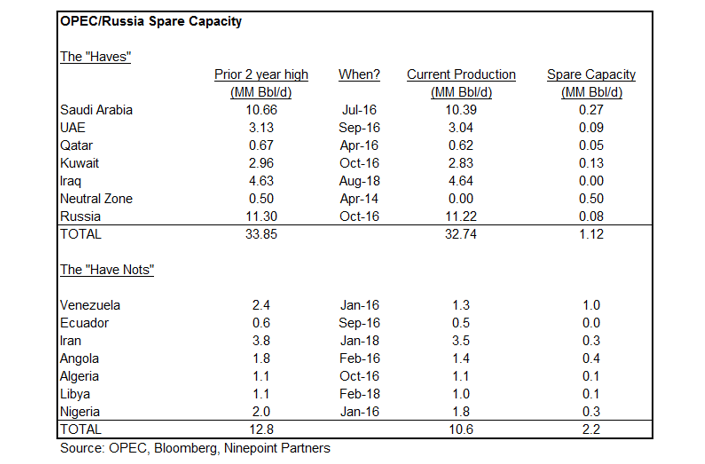

Un thème qui deviendra une manchette dominance en 2019 sera l’épuisement de la capacité excédentaire de l’OPEP. Compte tenu de l’augmentation de 0,8 million de barils par jour de la production de l’OPEP au cours des trois derniers mois, la plus grande part de la capacité de production latente a été utilisée. Pourquoi croyons-nous à cela? D’abord, le niveau collectif le plus élevé de la production de l’OPEP au cours des 2,5 dernières années est de 35,1 millions de barils par jour (contre 32,4 millions de barils par jour en août). Naturellement, vous pourriez penser qu’alors l’OPEP dispose de volumes disponibles de 2,7 millions de barils par jour, mais cela serait une grave erreur que de ne pas distinguer les pays « nantis » et les pays « démunis ». Par « nantis », nous voulons parler des pays qui disposent des moyens financiers et politiques de revenir au sommet antérieur. Les pays « démunis », au contraire, souffrent soit de bouleversements politiques (Venezuela) ou de contraintes financières (Nigéria).

Pour mettre la « capacité excédentaire réelle » de 1,1 million de barils par jour dans le contexte mondial de la demande de pétrole d’aujourd’hui, il s’agit d’environ 100 millions de barils par jour, et la demande augmente cette année d’environ 1,7 million de barils par jour. Par conséquent, la capacité excédentaire totale de l’OPEP correspond probablement à seulement 1 % de la production mondiale lorsque l’on tient compte des pays qui une la capacité « théorique » et non « réelle » de retrouver leurs sommets antérieurs au cours de l’année ou environ. Nous sommes d’avis que ce niveau de capacité excédentaire de l’OPEP représente le niveau le plus bas dans l’histoire. Parallèlement, il est très plausible que la production vénézuélienne pourrait reculer encore de 500 000 barils par jour d’ici la fin de 2019 (la production a reculé de 40 000 barils par jour par mois pendant les 20 derniers mois), ce qui éliminerait effectivement 45 % de la capacité excédentaire des « nantis ». Aussi, avec la possibilité que les exportations iraniennes reculent d’encore 900 000 barils par jour en plus de la baisse existante de 800 000 barils par jour de septembre, cela éliminerait la totalité de la capacité excédentaire « réelle » de l’OPEP. Dans cette éventualité, il n’y aurait pas de jeu dans le système pour compenser des perturbations futures possibles en Libye, au Nigéria ou dans tout autre point chaud politique dans le monde, rendant de telles manchettes encore plus significatives :

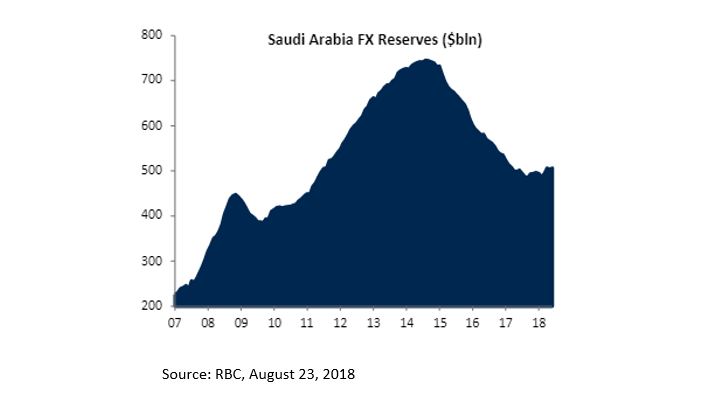

L’on pourrait prudemment poser la question qui suit : « les pays n’ont-ils pas bonifié leur capacité de production au cours des 2,5 dernières années et, par conséquent, votre point de référence n’est-il pas trop bas? » Nous sommes d’avis que cela, en grande partie, NE SE PRODUIT PAS. Pendant l’effondrement du pétrole, de nombreux pays ont dû faire face à leur extinction littérale en raison de la grande part de leurs revenus d’État provenant des ventes de pétrole. Les revenus d’État de l’Arabie Saoudite, par exemple, sont composés à 90 % de la vente de pétrole. Compte tenu de l’implosion dans les revenus d’État en raison de l’effondrement des prix du pétrole de 100 $ à 26 $, la priorité a été accordée au maintien des dépenses sociales comme moyen d’apaiser la population au sujet de réinvestissements dans des projets en amont (les résultats des sociétés de services publics pourraient en témoigner). La dernière chose que veut un pays comme l’Arabie Saoudite est d’affecter ses rares dollars sur ce qui, à ce moment, était une production qui n’allait même pas générer immédiatement des flux de trésorerie. De plus, alors que certains pays comme l’Arabie Saoudite ont déclaré que leur potentiel de production excède les sommets antérieurs (12 millions de barils par jour contre un sommet historique de10,7 millions de barils par jour), nous excluons cela puisque selon nous, il s’agit de la production additionnelle du champ Al-Ghawar qui pourrait ne pas être maintenue à long terme.

En résumé, le contexte macroéconomique du pétrole est extrêmement haussier. La demande continue de croître alors que l’approvisionnement est restreint par les É.-U. qui arrivent au bout de leur capacité d’acheminement pipelinier à court terme dans son moteur de croissance dominant, que l’OPEP a épuisé la majeure partie de sa capacité excédentaire et que les réductions des exportations iraniennes ont finalement lieu (les exportations de septembre seront en baisse de 800 000 barils par jour dans trois mois...) et pourrait facilement réduire la capacité excédentaire de l’OPEP (n’oubliez pas le Venezuela). Compte tenu des prévisions antérieures de l’AIE voulant que l’OPEP ne puisse croître que de 100 000 barils par jour par année jusqu’en 2023 et que la production hors OPEP et hors É.-U. soit sur le point de se stabiliser ou de reculer, nous continuons d’être d’avis que les stocks seront de beaucoup inférieurs (c.-à-d. à leur niveau le plus bas de l’histoire) et que le prix du pétrole devra augmenter de manière suffisante pour rationaliser la demande. Historiquement, cela s’est produit lorsque le fardeau pétrolier mondial (montant affecté au pétrole) s’est approché de 5 % du PIB mondial ce qui, aujourd’hui, correspond à environ 120 $ le baril.

Positionnement du fonds

Plus tôt, nous avons mentionné que la deuxième exigence pour que les titres énergétiques regagnent une partie de leurs ratios de négociation perdus et reflètent plus étroitement le prix actuel du pétrole est une démonstration claire d’un engagement continu envers l’amélioration des mesures du RCI et du RCMU qui permettraient de meilleurs rendements globaux des sociétés et amélioreraient la capacité des entreprises à redonner de la trésorerie aux actionnaires par l’intermédiaire de rachats et de dividendes. Ce revirement de l’attention (depuis la croissance pour le bien de la croissance) a commencé à l’automne de 2016 et s’est poursuivi en 2017 et au début de 2018 alors que les sociétés ont renié l’augmentation des budgets affectés aux dépenses en immobilisations et ont plutôt utilisé des prix conservateurs (de 50 $ à 55 $ le baril) dans leurs budgets de 2018, permettant que des flux de trésorerie additionnels soient affectés au remboursement de la dette et au rachat d’actions. Les investisseurs ont applaudi... jusqu’à la publication des résultats du T2. La société américaine moyenne a augmenté son budget de dépenses en immobilisations de 6,2 % tout en n’augmentant parallèlement leurs perspectives en matière de production que de 1 %. Qu’est-ce que cela signifie? Un retour vers leurs anciennes façons de dépenser? C’est peu probable.

Compte tenu du succès que les investisseurs ont connu en 2017-2018 dans la modification des régimes de rémunération des dirigeants pour reconnaître des caractéristiques du rendement antérieurement ignorées comme le RCI, le RCP et le RCMU, nous ne sommes pas préoccupés par les sociétés qui se brûlent la cervelle avec des augmentations généralisées des dépenses et expliquons plutôt l’écart du T2 par la perte d’efficiences de forage (moins bonne qualité de la main-d’œuvre, coûts de service à la hausse et incidence plus marquée par le fait d’avoir plus de puis enfants que parents). Compte tenu de la saignée subie par de nombreuses actions après la publication des résultats du T2, nous nous attendons à ce que les chefs de la direction s’évertuent, lors des conférences téléphoniques du T3, à réitérer leur accent sur le rendement du capital et le remboursement de la dette. Cela devrait contribuer à améliorer le récent affaiblissement de l’enthousiasme des investisseurs envers des achats. Nous encourageons les sociétés dont notre fonds détient des titres qui sont en mesure de le faire de décréter une offre publique de rachat minimum de 5 % (si elles ne l’ont pas déjà fait). Lorsque les titres d’une société se négocient à un escompte par rapport à leur indice de vie des réserves prouvées, mises en valeur et exploitées et selon des rendements des flux de trésorerie disponibles de plus de 15 % avec des bilans solides, un rachat :

1) ferait la démonstration d’une valorisation inappropriée entre la valeur de la société et la valeur de l’action;

2) se traduirait par environ le même niveau de croissance de la production par action ajustée en fonction de la dette;

3) ralentirait les taux de recul des sociétés;

4) prolongerait la vie des stocks;

5) avec un peu de change, permettrait à l’action de se diriger dans la bonne direction.

Les investisseurs doivent constater, au moyen des mesures prises par les dirigeants et les conseils, qu’il existe des raisons de détenir des placements dans les actions énergétiques lorsque tous les autres secteurs au monde ont l’impression qu’ils atteignent de nouveaux sommets et qu’ils enrichissent les gens du jour au lendemain (p. ex., le secteur du cannabis). Les rachats sont essentiels pour retrouver l’attention des investisseurs.

Compte tenu de l’écart le plus important dans l’histoire entre le prix actuel du pétrole et les actions pétrolières, nous sommes extrêmement optimistes quant aux perspectives pour des rendements supérieurs (éventuellement). En fait, nous pensions que l’année 2018 serait celle pendant laquelle « devenir riche », mais cela a été retardé par :

1) les préoccupations incessantes de Trump (via Twitter) au sujet de guerres commerciales mondiales;

2) les actions du NASDAQ et du secteur du cannabis continuant à s’approprier les pensées à la place du secteur de l’énergie;

3) la confusion au sujet de l’augmentation de la production de l’OPEP et de la Russie et sur ce que cela signifie pour les perspectives en matière d’approvisionnement;

4) Les inquiétudes à l’égard de la demande en raison de la volatilité des marchés émergents.

Lorsque nous envisageons l’année 2019, nous voyons un monde dans lequel :

1) l’OPEC a en grande partie perdu sa capacité excédentaire et, par conséquent, les réductions des exportations iraniennes excéderont probablement la capacité de l’OPEP d’ajouter des barils additionnels;

2) la production du Venezuela continuera de reculer de 500 000 barils par jour additionnels;

3) La croissance des États-Unis sera restreinte en raison de la congestion de son pipeline jusqu’en 2020;

4) La production hors OPEP et hors É.-U. Frappera un mur en raison du plus important effondrement de l’histoire des dépenses envers des mégaprojets de longue haleine de 2014 à 2017;

5) La poursuite en découlant des prélèvements sur les stocks jusqu’à leur niveau le plus bas de l’histoire alors que la demande atteindre un sommet historique.

Ce n’est qu’une question de temps avant que le marché réalise que le marché du pétrole se dirige vers un sous-approvisionnement chronique pluriannuel. À ce point, la valeur des actions qui ont été à la traîne des produits de base de plus de 50 % pourrait facilement doubler (ou plus).

Compte tenu de cette perspective, notre exposition la plus importante est envers des producteurs pétroliers à durée de vie plus longue et à coût plus élevé ce qui nous amène naturellement vers les actions de sociétés canadiennes de pétrole lourd exposées au WCS. Nous disposons de positions importantes dans MEG Energy, Athabasca Oil et Baytex. Malgré des vents contraires à court terme émanant des écarts du WCS atteignant 30 $ le baril récemment (en baisse à 23,75 $ le baril à l’heure actuelle) et d’une décision des plus inattendue rendue par la Cour d’appel fédérale invalidant l’approbation de 2016 du projet de pipeline Trans Mountain, nous sommes d’avis que chacune de ces sociétés nous offre un potentiel de hausse de plus de 100 % au cours de l’année à venir. L’humeur envers les sociétés exposées au WCS (et le Canada, d’ailleurs) est très négative puisque le Canada s’est battu pour amener un pipeline à la ligne d’arrivée et que les sociétés ferroviaires ont été lentes à augmenter leur capacité à un niveau suffisant. Par conséquent, les options d’acheminement sont épuisées, et avec des augmentations de la production de deux projets de sables bitumineux cette année, l’écart avec le WCS s’est élargi à un sommet pluriannuel. Le bon moment pour acheter, c’est lorsque l’humeur est à son pire (et lorsque les actions offrent un escompte de 255 $ le baril et plus sur les écarts à long terme, qui est de 50 % plus élevé que les prix du rail), et lorsque nous voyons de nombreux catalyseurs potentiels qui pourraient réduire l’écart du WCS au cours de l’année à venir :

1) la capacité ferroviaire augmentant potentiellement de 500 000 barils par jour d’ici le T3 de 2019 – GE, le 5 septembre, a annoncé une commande du CN pour 60 locomotives additionnelles (carnet de commandes de 260 locomotives) ce qui, à nos yeux, indique l’ajout d’une capacité additionnelle de 90 000 barils par jour (une unité ferroviaire de 60 000 barils par jour nécessite un total de 40 locomotives) si l’ensemble des 60 locomotives sont affectées à leur division pétrolière

2) processus de nomination principal évoluant vers un processus de nomination fixe qui devrait éliminer les « barils vides » et la hausse du traitement;

3) recul continu des exportations de pétrole lourd du Mexique et du Venezuela vers les É.-U., augmentant la demande pour du pétrole lourd canadien;

4) augmentation de l’acheminement de la raffinerie North West ce qui augmentera la demande pour le pétrole lourd d’environ 80 000 barils par jour;

5) la fin du redressement de la raffinerie BP Whiting qui touche une demande d’environ 250 000 barils par jour de pétrole lourd et qui ne sera plus reflété dans les écarts au comptant du WCS dans UN mois;

6) initiatives en matière de pipelines : Entrée en service de la Ligne 3 au deuxième semestre de 2019 (380 000 barils par jour de capacité additionnelle; Enbridge a conclu une convention clé d’accès à des terres avec la bande Fond du Lac cette semaine), Trans Mountain (à la fin de 2021 ou au début de 2022, en supposant un retard d’une année avec 590 000 barils par jour de nouvelle capacité atteignant les voies maritimes) et Keystone XL (décision de la Cour suprême du Nebraska d’ici la fin de l’année, décision de BLM et des Corps d’armée relative à un permis en janvier ou février de 2019, 830 000 barils par jour de nouvelle capacité atteignant le golfe du Mexique aux États-Unis).

Étant donné que le cours de 2019 des écarts du WCS de 23,45 $ le baril est bien supérieur aux prix du rail (de 17 $ à 18 $ le baril), le consensus s’entend essentiellement pour dire qu’il n’y a pas de possibilité que le rail ou que les pipelines contribuent à soulager la congestion et, par conséquent, nous obtenons une option gratuite à l’égard de tout fait nouveau positif alors que les actions tiennent compte du pire scénario en matière d’écarts du WCS.

Plus précisément, à l’égard de l’invalidation de l’approbation du pipeline Trans Mountain par la Cour d’appel fédérale, nous sommes d’avis que le niveau de pessimisme (auquel nous avons peut-être contribué) est quelque peu sans fondement. Après avoir lu la décision de 272 pages, il est devenu évident que la décision de la Cour n’était pas aussi accablante que ce qui avait initialement été perçu. Particulièrement, la Cour a indiqué que les consultations auprès des communautés autochtones pourraient être « brèves », se traduisant par un « court délai », et que le gouvernement pourrait imposer un échéancier strict à leur égard :

L’incertitude restante a trait au temps qu’il faudra pour déterminer si une citerne additionnelle par jour entrant au port affectera la population des épaulards résidents du Sud :

Source: Federal Court of Appeals Decision, August 30,2018

Il semble maintenant que dans le pire des cas, le pipeline aura une année de retard. Tant que la Ligne 3 entre en jeu au deuxième semestre de 2019, la capacité ferroviaire augmentera d’environ 200 000 barils par jour l’an prochain (d’aucuns penseraient que la décision de la Cour motivera une CVE à signer une entente à l’égard de laquelle, à notre avis, elle s’est traîné les pieds), et que soit Keystone XL ou Trans Mountain entre en service en 2021 et 2022, nous croyons que les écarts avec le WCS tomberont en deçà des prix du rail. Compte tenu de l’énorme sensibilité aux hypothèses à long terme en matière d’écart avec le WCS, nous croyons que de nombreuses sociétés offrent un potentiel « à volets multiples ». S’il devait y avoir d’autres sursauts à l’égard de ces trois solutions, alors les actions les reflètent déjà.

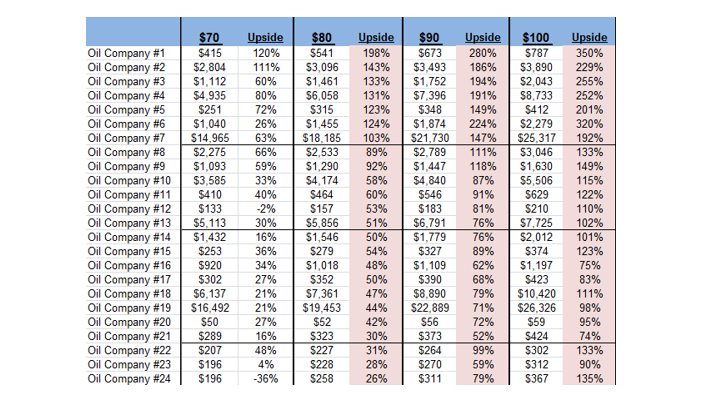

Le tableau qui suit montre le potentiel de hausse de 24 actions pétrolières canadiennes différentes à un prix du pétrole se situant entre 70 $ et 100 $ le baril. Veuillez prendre note que selon les prix ACTUELS du pétrole, de nombreuses actions offrent des potentiels de hausse importants. Le potentiel de hausse prévu actuel du Fonds à 70 $, 80 $, 90 $ et 100 $ est de 58 %, 104 %, 150 % et 192 %.

Source : Partenaires Ninepoint

En conclusion, il fait peu de doute que les nombreuses dernières années ont été extrêmement frustrantes pour les investisseurs du secteur de l’énergie. De voir le pétrole afficher une reprise de près de 150 % depuis ses creux et atteindre un sommet de près de quatre ans tout en constatant que les actions ne réagissent pas en conséquence défie la logique. Nous avions cru que nous serions beaucoup plus riches avec le pétrole se négociant à un sommet sur près de quatre ans. Ce qui est ironique dans cette situation est qu’au cours des dernières années pendant le repli, les sociétés pétrolières se sont considérablement épurées, ce qui fait qu’aujourd’hui, leur structure de coût est de beaucoup inférieure que lorsque le pétrole était à 70 $. Aujourd’hui, nombre de nos sociétés afficheraient des marges d’exploitation de 60 %, ce qui s’approche des marges réalisées sur le maïs soufflé au cinéma. Au cours des mois à venir, nous assisterons à la confluence des pipelines du bassin Permien atteignant leur pleine capacité, des exportations iraniennes continuant de baisser de manière très importante (1 million de barils par jour), de la production du Venezuela qui devrait probablement continuer de s’effondrer et, avec un peu de chance, de certains faits nouveaux positifs émanant des discussions sur l’ALENA et des tarifs à l’encontre de l’Europe et de la Chine.

Au sein du secteur de l’énergie, les valorisations ont tout simplement atteint un niveau trop follement bas pour que l’on puisse continuer à les ignorer encore longtemps. Nous voyons des sociétés qui annoncent des rachats de plus de 10 % de leurs actions en circulation (utilisant des flux de trésorerie disponibles excédentaires, et non de l’endettement), des sociétés qui fusionnent afin de devenir plus significatives aux yeux d’un plus grand nombre d’investisseurs, des sociétés qui annoncent des prises de contrôle hostiles ainsi que le début de l’activisme d’investisseurs comme moyen de libérer la valeur pour les actionnaires. Dans un avenir pas si lointain (volontairement vague), nous repenserons aux jours présents comme présentant possiblement l’occasion d’investissement d’une vie même si en ce moment, cela n’est certainement pas de tout repos. Malgré la peine, la frustration et la déception envers le piètre rendement des actions du secteur de l’énergie au cours des nombreuses dernières années, nous serons récompensés par des gains exceptionnels. À ce moment-là, nous jetterons un regard en arrière et nous nous dirons : « Oui, cela en valait la peine. »

Eric Nuttall

Partenaire, gestionnaire principal de portefeuille

Fonds énergie Ninepoint/Fiducie d’occasions énergétiques Ninepoint

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série A; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du août 31, 2018; e) ) les rendements annuels de 2004 sont pour la période du 15 avril au 31 décembre 2004. L’indice est composé à 100 % de l’indice Capped Energy TRI S&P/TSX et est calculé par Ninepoint Asset Management LP en fonction de l’information sur l’indice accessible au public.

De façon générale, le Fonds est sujet aux risques suivants. Consultez le prospectus du Fonds pour obtenir une description de ces risques : risque de concentration; risque de crédit; risque de change; risque lié aux produits dérivés; risque relatif aux fonds indiciels négociables en bourse; risque touchant les investissements étrangers; risque lié à l’inflation; risque lié aux taux d’intérêt; risque touchant les liquidités; risque du marché; risque de nature réglementaire; risque lié aux opérations de prêt, de rachat et de rachat à rebours; risque relatif à la série; risque de vente à découvert; risque relatif aux sociétés de ressources naturelles à faible capitalisation; risque fiscal.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le août 31, 2018 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie énergétique Ninepoint 12/2018

- Stratégie énergétique Ninepoint 11/2018

- Fonds énergie Ninepoint : vue du marché

- Vue du marché sur le Fonds Énergie Ninepoint : 14 août 2018

- Vue du marché sur le Fonds Énergie Ninepoint : 26 juin 2018

- Stratégie énergétique 05/2018

- Stratégie énergétique Sprott 02/2018

Toronto, Ontario M5J 2J1 Canada