Fonds d’obligations diversifiées Ninepoint : vue du marché

19 octobre 2018

La récente déroute des marchés des actions et des obligations a été soudaine et relativement sérieuse, à l’échelle des marchés développés et des marchés émergents. Les perturbations ont débuté cet été, dans les marchés émergents plus fragiles de l’Argentine et de la Turquie, et sont passées près de causer la hausse des taux d’intérêt pour les espèces américaines.

Si la contagion entre les marchés émergents et les marchés développés représente le catalyseur de la liquidation des titres, et que cela a causé une réévaluation radicale des actifs financiers, le facteur principal de la situation actuelle constitue davantage les plus récents commentaires et mesures de la Réserve fédérale que l’extrapolation sur une tendance de resserrement des taux d’intérêt aux États-Unis qui a touché les marchés émergents en premier lieu.

Le processus visant l’augmentation les taux d’intérêt de la Réserve fédérale démarré en 2015 a amené le marché à cheminer prudemment. La Réserve fédérale a donné plus de poids aux prévisions relatives aux taux d’intérêt selon des niveaux et un rythme cohérents avec un resserrement en faisant de l’éventuel taux directeur axé sur l’équilibre, le centre de ses communications. Récemment, autant le président de la Réserve fédérale Powell que le président de la Fed de New York Williams ont semblé minimiser le rôle du taux directeur. Ces positions ont amené le marché à stimuler l’incertitude croissante au sujet de la direction que prendra le taux directeur de la Réserve fédérale, ou dans quelle mesure, de même que la vitesse à laquelle elle prévoit atteindre le point désiré.

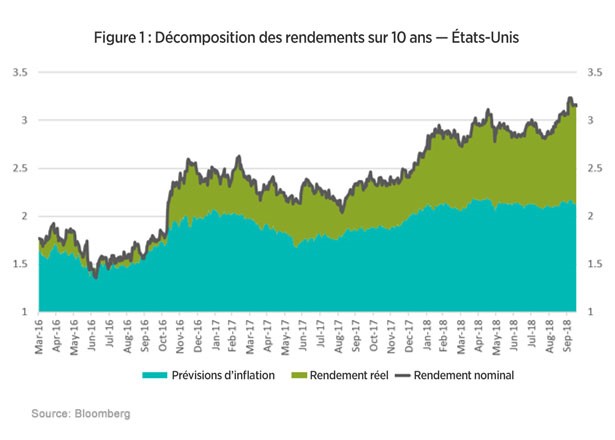

Après une période durant laquelle la courbe de rendement s’est aplatie en fonction du resserrement imposé par la Réserve fédérale, elle s’est maintenant redressée, car les prévisions concernant les taux à court terme réels ont grimpé. Ce résultat a eu une incidence majeure sur les taux d’intérêt à plus long terme. Les taux d’intérêt sur dix ans aux États-Unis ont monté de 30 pb depuis le début du mois de septembre. La hausse a presque touché uniquement les taux d’intérêt réels, ce qui concorde avec une ascension des taux d’intérêt à court terme. Cette dernière observation se confirme par une prime de terme de 23 pb au cours de la même période. De plus, nous savons que les prévisions d’inflation ne s’apprécient pas, car les seuils de rentabilité, ou le niveau d’inflation attendue par le marché pendant la durée de l’obligation, n’ont pas progressé sensiblement. Voir la figure 1.

La variation brutale de la valeur marchande des obligations et des actifs a coïncidé avec certaines communications bâclées de la Réserve fédérale, mais l’évolution du marché obligataire n’est pas entièrement infidèle avec la réalité au point de vue économique. L’économie américaine fait l’objet d’une demande excédentaire si on se fie au repli du marché du travail, qui commence finalement à exercer une pression haussière sur le taux de croissance annuel des salaires. Des données récentes montrent des signes de surchauffe du marché du travail. De plus, les dernières données de l’indice JOLTS rapportent que le nombre d’emplois disponibles dépasse celui des personnes sans emploi. Pendant ce temps, le taux directeur réel, ajusté à l’inflation demeure sous zéro.

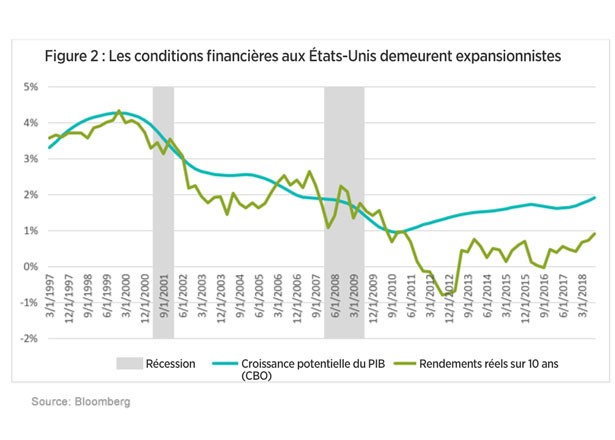

Selon les modèles de décision de toutes les banques centrales majeures, la Réserve fédérale stimule l’économie dans un contexte où elle devrait l’ajuster en fonction d’un taux de croissance au ralenti, cohérent avec l’élimination de la demande excédentaire. L’écart entre la croissance potentielle du PIB et les rendements des obligations à long terme prouve que les politiques sont adoptées le pied au plancher. Comme l’illustre le tableau ci-dessous, la croissance potentielle du PIB demeure au-dessus du taux d’intérêt réel, donnée généralement considérée comme hautement stimulatrice.

Le dernier morceau du casse-tête : l’inflation. Les attentes du marché en matière d’inflation demeurent solidement ancrées à 2,0 %. Le marché risque davantage de réagir aux récentes données inattendues que d’être fonction de la tendance de l’inflation, puisque cette dernière reste très stable. Penser autrement pourrait être une erreur au point de vue macroéconomique. Des délais longs et variables sont à prévoir avant que les niveaux des données sur les taux d’intérêt, les conditions macroéconomiques et l’inflation actuelle n’abondent dans le même sens. La présente inflation reflète les décisions de la banque centrale, ainsi que l’équilibre macroéconomique, qui remontent à 24 à 48 mois.

Le marché obligataire fera vraisemblablement preuve de plus de circonspection à l’égard de son taux d’inflation. Non seulement le marché du travail aux États-Unis est ralenti par n’importe quelle mesure historique, mais la politique économique et commerciale adoptée par l’administration américaine actuelle impose un rythme rapide et souple à une structure économique américaine et mondiale axée qui contient l’inflation depuis trente ans (c.-à-d. la mondialisation). L’interruption politique volontaire de chaînes d’approvisionnement mondiales, ainsi que le désir de reconnecter la demande aux États-Unis avec la production intérieure, laisse croire que la demande intérieure pourrait égaler de nouveau les salaires et les prix au pays. Une relation étroite entre les deux facteurs a découlé de l’inflation élevée sur une longue période pendant les années 70. Or, tandis qu’un tel rapport prix/salaire négatif prendrait du temps à se produire, il ne faut pas écarter totalement la possibilité que cela comporte un risque. Nous tenons à souligner la possibilité de ce risque, car, habituellement, sa présence n’est pas appréciée.

Les événements se sont rapidement enchaînés au cours des deux dernières semaines, et le redressement nécessaire semble être de cet ordre. Cependant, les prévisions à la hausse des rendements des obligations du gouvernement à 10 ans se limitent probablement à 10 à 15 pb sur une courte période de temps. Si on entrevoit au-delà de la fin de la présente année, les taux d’intérêt à court et à long terme risquent de continuer leur tendance haussière jusqu’à ce qu’il y ait des indications que le resserrement du marché du travail ne s’atténue.

Pour gérer la surchauffe manifeste, les taux d’intérêt à court terme réels aux États-Unis doivent converger davantage vers une tendance croissante de l’économie américaine, chiffrée probablement à 2,0 % – elle est actuellement nulle. À moins d’une ingérence sans précédent de la Réserve fédérale, le marché devrait observer la poursuite d’une tendance à saveur de resserrement de sa part. Une hausse inattendue est passablement envisageable. Alors que la Réserve fédérale continue de prévoir quatre hausses d’ici à la fin de 2019, le marché s’obstine à estimer qu’il y en aura seulement trois. En revanche, nous croyons que nous risquons d’observer au moins quatre hausses.

Une tendance ascendante de la prime de terme devrait être attendue. Le marché doit rester sur ses gardes en vue d’une improbable inflation à la hausse au cours de 2019, puisque les impacts de la politique commerciale idiosyncrasique et peu avisée des États-Unis pourraient réserver des surprises non anticipées et négatives.

L’équipe du fonds d’obligations : Mark, Étienne et Chris

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du octobre 19, 2018; e) les rendements annuels de 2010 sont pour la période du 5 août au 31 décembre 2010.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié à l’épuisement du capital (pour les actions de série T, de série FT, de série PT, de série PFT, de série QT et de série QFT uniquement); risque lié aux gains en capital; risque lié à la catégorie; risque lié à la concentration; risque lié au crédit; risque de change; risque lié aux dérivés; risque lié aux fonds négociés en bourse; risque lié aux placements étrangers; risque lié à l’inflation; risque lié au taux d’intérêt; risqué lié à la réglementation; risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres; risque lié à la série; risque lié aux ventes à découvert; risque lié à la fiscalité; risque lié à la reproduction d’une référence.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le octobre 19, 2018 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada