Fonds énergie Ninepoint : vue du marché

25 octobre 2018

Vu l’extrême faiblesse des titres du secteur de l’énergie dans la dernière semaine, je trouvais intéressant d’émettre une courte note.

Commençons par l’évidence :

- Les titres du secteur de l’énergie n’ont plus la faveur au Canada de même qu’aux États‑Unis. Les titres permiens s’affaissent autant que le pétrole léger canadien ou les actions exposées au WCS.

- Les titres du secteur de l’énergie sont utilisés en tant qu’indicateur de la faiblesse potentielle de la croissance mondiale par rapport aux mouvements au comptant de WTI. Le pétrole était en hausse de 0,60 $ plus tôt aujourd’hui et plusieurs titres du secteur du pétrole étaient en baisse de 4 à 5 %, après une chute de 10 à 20 % depuis le début du mois.

- Des acheteurs de valeurs émergent, mais ils sont submergés par la gestion quantitative basée sur des modèles algorithmiques.

- Plusieurs cambistes du secteur de l’énergie affirment aujourd’hui voir des ventes dues à un mouvement de panique de même que d’importants comptes canadiens conventionnels qui abdiquent.

- Même si actuellement les valorisations n’importent pas, la situation changera un jour. Nous avons des sociétés dont les titres se négocient à trois fois le flux de trésorerie et à plus de 20 % du rendement des flux de trésorerie disponibles.

Le marché du secteur de l’énergie me semble similaire à celui de décembre 2015, lorsque des titres perdaient de 4 à 5 % par jour. La différence entre 2015 et aujourd’hui est la profonde désynchronisation entre le prix du pétrole et la valeur des titres pétroliers; le prix du pétrole actuel étant généralement élevé par rapport à son effondrement de 40 à 35 $ le baril en décembre 2015 (le bon vieux temps). Le pétrole est en hausse de 23 % depuis le 1er janvier 2017 alors que le XEG est en baisse de 25 % pour la même période. C’est une différence énorme de 48 %. Par conséquent, les titres du secteur de l’énergie se négocient à leur plus basse valorisation dans les contrats à terme de gré à gré, utilisant la moyenne des cours mensuels des contrats à terme standardisés (66,46 $ le baril) en mémoire.

Comment sommes-nous passés de l’idée que « le prix du pétrole se dirige vers 100 $ le baril en 2019 » (il y a quelques mois) à la liquidation forcée actuelle des titres du secteur de l’énergie?

- Cette année, la saison pour les révisions dans les raffineries est la plus occupée en six ans; elle exacerbe l’accumulation des stocks américains (les stocks de pétrole les plus visibles au monde). L’an dernier, les révisions dans les raffineries du PADD2 étaient de 700 000 barils par jour et, cette année, elles sont de 1 100 000 barils par jour. Cet excédent de 400 000 barils par jour fait une grande différence puisque les exportations américaines ont été réduites en réponse à la montée des taux d’affrètement des navires-citernes due à la demande croissante causée par l’augmentation de la production des pays de l’OPEC. Cette pression à la baisse sur les stocks et les prix s’achèvera dans quelques semaines.

- L’Arabie saoudite, la Russie et leurs amis ont augmenté la production de 700 000 barils par jour en vue de la réduction des exportations iraniennes. Les sanctions officielles entreront en vigueur dans deux semaines. À ce moment, nous sommes d’avis que toutes les répercussions provenant de ces sanctions deviendront plus évidentes, et plus spécialement le désir des Américains de « réduire les exportations iraniennes à zéro » à la suite des élections de mi-mandat (les prix de l’essence aux États-Unis ne seront pas une priorité à ce moment-là). En attendant, cette situation a mené à l’accumulation de stocks dans les pays de l’OCDE par rapport à l’an dernier.

- Les écarts du pétrole lourd canadien ont gonflé à 50 $ le baril (environ 46 $ le baril en ce moment), ce qui a fait les manchettes de BNN toutes les 30 secondes. Cette situation est temporaire. La plus grosse raffinerie (qui consomme 10 % du pétrole lourd canadien) reviendra en fonction la semaine prochaine. Aussi, les expéditions ferroviaires de pétrole brut grimpent et sont plus élevées que le consensus. Lorsque les écarts de WCS s’amenuiseront, l’humeur s’améliorera.

- Le Dow Jones s’est déprécié, en réponse aux préoccupations quant aux hausses de taux d’intérêt et à l’incidence des guerres et escarmouches commerciales sur la croissance mondiale en 2019. Dans les derniers jours, les titres du secteur de l’énergie ont bougé au rythme de l’indice Dow Jones plutôt qu’avec le prix du pétrole. Le pétrole a perdu 0,16 $ aujourd’hui; pourtant, le titre de BTE est en baisse de 7,6 %... Cette baisse est inexplicable, tant que vous n’avez pas pris connaissance de la baisse de l’indice Dow Jones de 600 points.

Alors, qu’est-ce que tout cela signifie? Il y a de la panique dans l’air, de la peur et une grande frustration entraînant la capitulation des investisseurs, en ce qui a trait aux titres du secteur de l’énergie. Des titres tels que CPG sont à leur niveau le plus bas jamais vu (5,75 $ comparativement à 40 $ il y a quatre ans). Des titres de qualité comme Baytex ont chuté de 55 % en cinq mois alors que la réduction du prix du pétrole est de 8 % pour la même période. Même SU et CNQ se sont effondrés. Plusieurs titres qui se basent sur des prévisions du prix du baril de pétrole à 70 $ pour 2019 (nous pensons que certains vont même plus haut) se négocient à leur niveau le plus bas des 10 dernières années (ou plus). Et alors? Si les investisseurs ne s’en soucient pas, je pense qu’il en va autrement pour les sociétés. Ce fait s’exprimera par une augmentation du nombre de rachats et d’offres publiques d’achat de sociétés (autant hostiles qu’amicales). MEG constitue un excellent exemple d’une société où les investisseurs, considérant la faiblesse du prix du pétrole lourd canadien permanente plutôt qu’un problème à court terme, ont fait baissé la valeur du titre de 11 à 8 $, permettant à Husky de faire une offre publique d’achat hostile à un prix qui, à notre avis, était à 60 % de la juste valeur.

Je vous épargnerai les clichés, mais voici une vérité incontestable : le moment le plus difficile pour acheter est celui où il est douloureux et pas du tout évident de prendre une décision. Nous avons majoré nos positions principales, bien qu’elles aient chuté de 5 à 7 % par jour, avec la conviction que nous doublerons ou triplerons la valeur de nos achats actuels au fil du temps. Est-ce que cette situation sera comme en 2016, lorsque notre Fonds s’est redressé de 143 % en fin d’année, après un horrible mois de décembre 2015? Le temps le dira. Selon notre opinion, il y a eu peu de changements en ce qui a trait aux facteurs macroéconomiques du pétrole. Avec les exportations iraniennes qui s’effondreront prochainement, les raffineries qui émergent de la saison pour les révisions en plus de la Chine qui affichait une croissance record de la demande au cours du mois dernier, nous sommes toujours d’avis que les facteurs fondamentaux du secteur pétrolier sont positifs et que nous sommes dans un marché haussier pluriannuel pour le pétrole. Je vous mets au défi de trouver un autre secteur dans le monde qui n’a plus la cote, qui transige à des niveaux bon marché (3 fois le FT et à 15 à 20 % du rendement des flux de trésorerie disponibles), et qui pourtant jouit de facteurs fondamentaux positifs à moyen et long termes.

Pour toute question, veuillez communiquer avec moi.

Eric Nuttall

Partenaire, gestionnaire principal de portefeuille

Fonds énergie Ninepoint/Fiducie d’occasions énergétiques Ninepoint

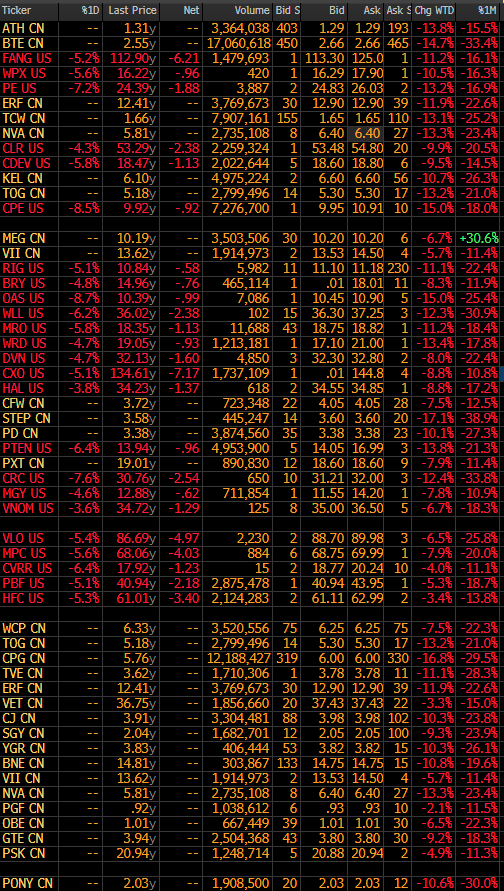

Le titre de BTE est passé de 6 $ à 2,55 $ en 5 mois…

Source : Bloomberg

Auparavant à 40 $, la valeur de CPG est à son plus bas niveau à 5,75 $ (nous ne recommandons pas cet achat; nous lui en préférons d’autres.)

Source : Bloomberg

Trican en baisse de 5 $ à 1,66 $. Le titre se négocie maintenant en dessous de la valeur de liquidation des actifs de la société.

Source : Bloomberg

Un échantillon d’horribles rendements sur un mois.

Source : Bloomberg

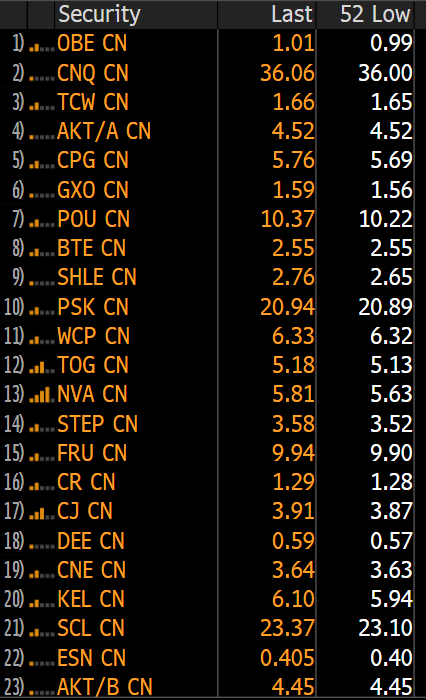

26 titres du secteur de l’énergie affichés dans la liste des titres à leur plus bas niveau sur 52 semaines au Canada en ce moment.

Source : Bloomberg

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série A; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du octobre 25, 2018; e) ) les rendements annuels de 2004 sont pour la période du 15 avril au 31 décembre 2004. L’indice est composé à 100 % de l’indice Capped Energy TRI S&P/TSX et est calculé par Ninepoint Asset Management LP en fonction de l’information sur l’indice accessible au public.

De façon générale, le Fonds est sujet aux risques suivants. Consultez le prospectus du Fonds pour obtenir une description de ces risques : risque de concentration; risque de crédit; risque de change; risque lié aux produits dérivés; risque relatif aux fonds indiciels négociables en bourse; risque touchant les investissements étrangers; risque lié à l’inflation; risque lié aux taux d’intérêt; risque touchant les liquidités; risque du marché; risque de nature réglementaire; risque lié aux opérations de prêt, de rachat et de rachat à rebours; risque relatif à la série; risque de vente à découvert; risque relatif aux sociétés de ressources naturelles à faible capitalisation; risque fiscal.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le octobre 25, 2018 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie énergétique Ninepoint 12/2018

- Stratégie énergétique Ninepoint 11/2018

- Stratégie énergétique Ninepoint 08/2018

- Vue du marché sur le Fonds Énergie Ninepoint : 14 août 2018

- Vue du marché sur le Fonds Énergie Ninepoint : 26 juin 2018

- Stratégie énergétique 05/2018

- Stratégie énergétique Sprott 02/2018

Toronto, Ontario M5J 2J1 Canada