Fonds opportunités de revenu de crédit Ninepoint

Commentaire du quatrième trimestre de 2018

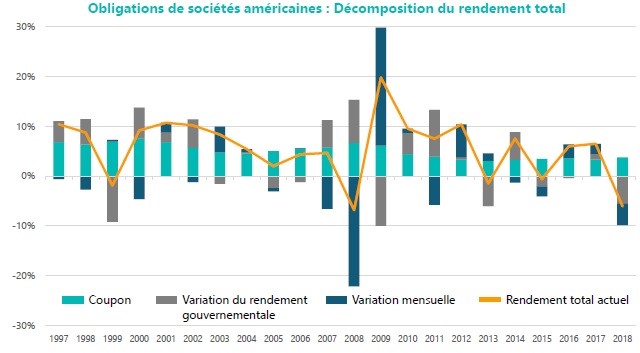

Quel renversement incroyable dans la perception du marché quant à la croissance économique et à la durée du cycle économique! Pour la plus grande partie de 2018, vous auriez eu du mal à trouver un stratège économique qui prévoyait une récession ou un ralentissement important de l’activité économique dans un avenir proche. Le taux de chômage exceptionnellement bas, la croissance soutenue, la hausse de l’inflation et les pressions salariales imminentes auraient certainement incité la Banque du Canada et la Réserve fédérale à augmenter leurs taux au moins deux fois en 2019. Il était prévu que le rendement des obligations du gouvernement à 10 ans augmente, approchant un taux neutre entre 3 et 3,5 % aux États-Unis et entre 2,5 et 3 % ici au Canada. Telles étaient les prévisions pour les dix premiers mois de l’année, mais l’optimisme s’est vite transformé en crainte d’un ralentissement économique généralisé ou, pire encore, d’une récession mondiale. Au cours des mois de novembre et décembre, les marchés boursiers mondiaux ont reculé, la volatilité s’est accrue et le crédit de la catégorie investissement a connu sa pire année depuis la fin des années 1990.

Source : Bloomberg

Tout au long de l’année, la liste des craintes du marché a continué de s’allonger et l’optimisme s’est estompé pour faire place au pessimisme alors que les risques géopolitiques continuaient de s’aggraver. Si les banques centrales, particulièrement la Réserve fédérale, avaient continué à hausser les taux d’intérêt et à diminuer l’assouplissement quantitatif tel qu’elles l’avaient prévu, elles auraient poussé l’économie mondiale vers une récession. Cette situation est devenue une importante source d’inquiétude pour le marché et probablement le plus grand déclencheur des ventes de fin d’exercice. Même si les paramètres d’évaluation des actions, du crédit de la catégorie investissement et des titres à rendement élevé suggéraient une situation de survente par rapport à la croissance, une récession en 2019 accentuerait la volatilité et la pression à la baisse sur les marchés. À nouveau, comme par le passé, la Réserve fédérale et la Banque du Canada ont répondu aux marchés en reconnaissant la faiblesse des données récentes et la possibilité d’un ralentissement économique. Elles ont toutes les deux assoupli leur position à l’égard des hausses de taux d’intérêt et ont renoncé à un taux neutre prévu qui était beaucoup plus élevé. Ce changement de ton de la part de la Réserve fédérale a calmé les plus grandes craintes des marchés et a par la suite renversé les ventes de fin d’exercice.

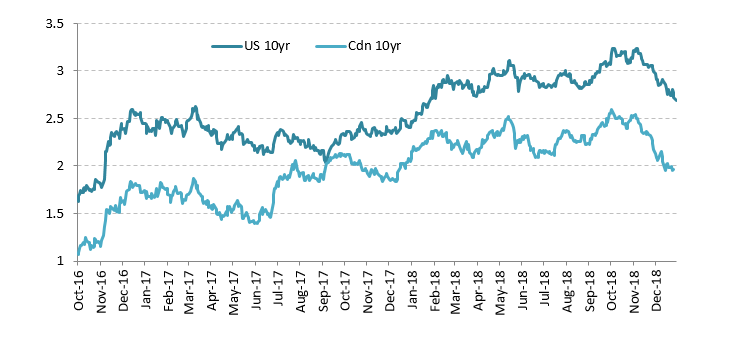

Les rendements des obligations à 10 ans au Canada et aux États-Unis ont atteint un sommet à 2,6 % et 3,25 % respectivement; ils ont cependant terminé l’année à 1,97 % et 2,68 %, soit à un niveau plus bas que l’année dernière au Canada et légèrement plus élevé que l’année dernière aux États-Unis. Le changement de ton de la part de la Réserve fédérale et de la Banque du Canada a complètement éliminé les probabilités de hausses de taux en 2019 et 2020. Cette situation et la baisse des anticipations d’inflation découlant de la chute brutale des prix du pétrole ont déclenché une importante reprise des obligations du gouvernement qui a permis de rajuster les rendements sur 10 ans à un niveau neutre beaucoup plus faible. Compte tenu du niveau si bas atteint par les taux d’intérêt en si peu de temps, le mouvement à la baisse nous semble exagéré. Effectivement, la croissance ralentit, le PIB attendu est autour de 1,6 % au Canada et près de 2 % aux États-Unis, mais nous ne sommes pas en récession. Aussi cette année, à mesure que les prix du pétrole se stabilisent à un niveau plus élevé, nous nous attendons à une hausse des anticipations d’inflation à un niveau plus normal. Globalement, nous pensons qu’il y aura une seule hausse de taux cette année au Canada et aux États-Unis, ce qui ferait passer notre taux d’escompte à 2 % (sous l’ancienne fourchette cible neutre de la Banque du Canada de 2,5 % à 3 %) et celui des États-Unis à 2,75 % (au bas de la fourchette cible neutre de la Réserve fédérale, soit 2,5 % à 3,5 %). Dans ce cas, le rendement des obligations à 10 ans le plus élevé serait de 2,25 % au Canada et de 3 % aux États-Unis, soit des sommets inférieurs à ceux de l’année dernière, mais cohérents avec les prévisions du PIB plus faibles et avec les derniers stades du cycle économique actuel.

Source : Bloomberg

Au cours de la majeure partie de l’année dernière, la courbe de rendement s’est aplatie. Les taux à court terme ont grimpé, le marché ayant pris en compte davantage de hausses de taux, mais l’augmentation des taux à plus long terme ont stagné, reflétant le pessimisme des marchés obligataires quant à la croissance économique. À la fin de l’année dernière, notre modèle de courbe de rendement indiquait une probabilité de récession de 30 % au cours des douze prochains mois, en hausse par rapport à 15 %. Aujourd’hui, considérant la probabilité réduite de multiples hausses de taux par la Réserve fédérale et par la Banque du Canada, nous constatons une légère extension du cycle économique et une diminution du risque de récession. Si l’on considère la plupart des catégories d’actifs, la surperformance récente des marchés des actions cycliques (des secteurs des industries, de l’énergie et des services financiers), des marchés émergents et du marché des produits de base nous suggèrent que les taux d’intérêt à plus long terme devraient s’apprécier avec ce scénario de « reflation ». Avec les taux à court terme maintenant fixés à un niveau plus bas, la courbe de rendement devrait s’accentuer à nouveau dans la première moitié de 2019, avant de se stabiliser plus tard dans l’année.

Source : Partenaires Ninepoint, au 31 janvier 2019

Au quatrième trimestre de 2018, un volume de 11 milliards de dollars de crédit de la catégorie investissement canadien était émis (98 milliards de dollars depuis le début de l’année), soit l’un des volumes trimestriels les plus bas depuis plusieurs années. Le manque de liquidité et la morosité du marché ont rendu les opérations obligataires presque impossibles. Les sociétés cotées faiblement étaient exclues du marché; seules les sociétés émettrices de grande qualité y avaient accès. L’indice ICE (anciennement l’indice Merrill Lynch) de catégorie investissement canadien s’est considérablement amélioré, partant de 35 pb pour se retrouver à 146 pb au quatrième trimestre de 2018. Ceci représente 52 pb de plus que le niveau le plus bas de l’année. Il est à noter que l’écart sur l’indice ICE BBB de catégorie investissement s’est amélioré de 48 pb à 188 pb et s’établit maintenant à 3,9 %. Cette actualisation du prix des obligations de sociétés était conforme à notre thèse de marché, mais nous pensions que cela allait se produire en raison de la hausse des taux d’intérêt et non de la crainte d’un risque de défaut élevé ou d’un ralentissement économique mondial. Le rendement global pour les sociétés de grande qualité semble actuellement attrayant, mais rien n’est encore garanti. Dans le contexte actuel de croissance plus lente, nous nous attendons à ce que les écarts de crédit réduisent faiblement. C’est notre scénario de référence, mais si la croissance ralentit, le crédit de la catégorie investissement sera davantage actualisé. Nous avons tiré parti du contexte récent en achetant un petit nombre de crédits de la catégorie investissement à moyen terme, mais nous continuons de croire que le meilleur rendement par rapport au risque est obtenu avec le crédit à court terme. En décembre, nous avons acheté de nouvelles positions de courte durée qui génèrent un rendement de l’ordre de 4 à 5 %. Les nouveaux ajouts nets au portefeuille au cours du dernier trimestre ont été les suivants : Crombie REIT, Enercare Solutions Inc., Général électrique du Canada, Manulife Financial Capital Trust, Société en commandite Confort Reliance et Volkswagen.

Source : Bloomberg

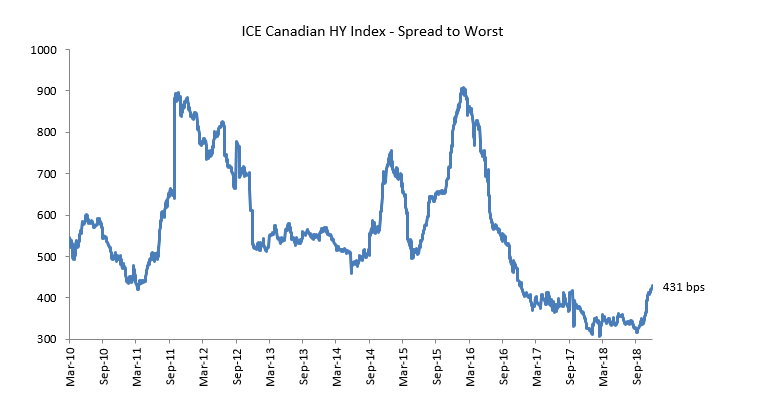

L’an dernier, l’offre sur le marché des obligations à haut rendement était totalement insuffisante. En décembre, pour la première fois depuis de nombreuses d’années, il n’y a eu aucune émission au Canada ni aux États-Unis. Au cours du dernier trimestre, l’indice ICE des titres à rendement élevé canadien s’est amélioré de 103 pb, pour atteindre un écart de 431 pb et un rendement global de 6,28 %. Bien que l’écart et le rendement évoluent dans la bonne direction, nous estimons toujours qu’il n’y a pas suffisamment de marge de protection dans les écarts relativement au crédit de la catégorie investissement ou au risque de défaut élevé pour justifier une répartition plus importante vers les titres à rendement élevé. Pour mettre les chiffres en perspective, en 2016 alors que les prix du pétrole chutaient et que la crainte d’une récession augmentait dans le marché, l’écart des titres à rendement élevé s’est élevé à 900 pb et les obligations ont affiché un rendement de 10 % ou plus. Alors nous attendons patiemment une occasion d’entrée plus avantageuse pour ajouter des titres à rendement élevé au portefeuille. Notre portefeuille a actuellement une pondération de 25 % de titres à rendement élevé, la moitié de ce pourcentage est à durée plus courte. Au cours du trimestre, les seuls nouveaux ajouts au portefeuille ont été les actions de MEG Energy Corp.

Source : Bloomberg

Les valorisations vont dans la bonne direction et les taux d’intérêt plus élevés seront moins problématiques cette année. Donc, pour l’instant il semble que 2019 sera une année normale sur le plan des rendements sur les obligations. Notre défi consistera à équilibrer les risques du portefeuille par rapport à la durée de ce nouveau scénario de reflation et à la période de la prochaine récession.

Cordialement,

Mark, Étienne et Chris

1 Anciennement le Fonds de revenu amélioré Davis Rea Le 1er juin 2015, le Fonds de revenu amélioré Davis Rea est devenu le Fonds opportunités de revenu de crédit Sprot.

2Tous les rendements et les détails du Fonds a) reposent sur les parts de catégorie A (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du janvier 31, 2019. L’indice est composé à 100 % de l’Indice obligataire toutes les sociétés FTSE TMX Canada et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds opportunités de revenu de crédit Ninepoint est généralement exposé aux risques suivants. Veuillez consulter la notice d’offre du Fonds pour obtenir une description de ces risques : placement spéculatif, conditions boursières et économiques générales, évaluation du marché, n’est pas un fonds commun de placement public, historique d’exploitation limitée pour le fonds, risque lié à la catégorie, charges au fonds, changements dans l’objectif de placement, stratégies et restrictions, porteurs de parts non autorisés à participer à la gestion, dépendance du gestionnaire envers le personnel clé, dépendance dans le gestionnaire; restrictions de revente, illiquidité, conséquences possibles des rachats, responsabilité des porteurs de parts, obligations d’indemnisation potentielle, manque d’experts indépendants pour représenter les porteurs de parts, aucun engagement d’agent de placement non affilié, évaluation des placements du fonds, concentration, risque lié au placement étranger, illiquidité des placements sous-jacents, partie X.2 de l’impôt, litige, titres à revenu fixe, titres de participation, liquidités oisives, risque de change, suspension de négociation.

Fonds opportunités de revenu de crédit Ninepoint est offerts en placements privés conformément à une notice d’offre et sont seulement offerts aux investisseurs qui répondent à certains critères d’admissibilité ou de montant d’achat minimal en vertu de la loi sur les valeurs mobilières applicable. La notice d’offre contient des renseignements importants sur le Fonds, notamment son objectif et ses stratégies de placement, ses options d’achat, ses frais de gestion applicables, ses primes d’encouragement et ses autres charges et dépenses. Elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas garantes de son rendement futur. Les données basées sur un historique de rendement inférieur à cinq ans peuvent ne pas donner aux investisseurs éventuels suffisamment de renseignements sur lesquels fonder leurs décisions de placement. Veuillez communiquer avec votre conseiller financier afin d’obtenir son avis sur votre situation personnelle. La présente communication ne constitue pas une offre de vente ni une sollicitation pour acquérir des titres du Fonds. Les renseignements contenus dans la présente communication ne constituent pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans toute autre juridiction où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada devraient s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur juridiction.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

Toronto, Ontario M5J 2J1 Canada