Fonds Ninepoint de santé alternative

Sommaire de fin d’année et perspectives en 2020

L’année 2019 a été la première année complète pendant laquelle les producteurs canadiens autorisés ont pu offrir du cannabis utilisé à des fins récréatives pour adultes au Canada. Cette année, des entreprises américaines exerçant leurs activités dans de multiples États ont connu une importante expansion de leurs activités d’état par état. Malgré l’excitation et les attentes relatives à ce qui était envisagé comme une année de transformation, l’année 2019 a été difficile pour le secteur du cannabis, notamment parce que les retards de nature réglementaire et les problèmes de chaîne d’approvisionnement ont freiné les ventes. Par conséquent, la valeur des actions de nombreuses sociétés ouvertes a dégringolé de plus de 70 %. La promesse d’une croissance des revenus trimestre par trimestre au Canada ne s’est pas matérialisée pour la majorité des principaux producteurs canadiens autorisés, et la capacité à générer des flux de trésorerie ou un BAIIA positifs est devenue le centre de préoccupation des investisseurs. Les producteurs canadiens font face à plusieurs obstacles tels que le développement à l’excès des capacités antérieures, l’absence de coordination entre les provinces en vertu de la Loi sur le cannabis du gouvernement fédéral et, tout particulièrement, un manque de magasins de détail dans les provinces les plus peuplées du pays.

En 2019, les principales entreprises américaines exerçant leurs activités dans de multiples États au sud de la frontière ont démontré, par leur croissance interne (dans le cas de Green Thumb Industries [GTII] ou de Trulieve Company [TRUL]) ou par l’entremise d’acquisitions (dans le cas de Curaleaf [CURA]) leur capacité à réaliser des indicateurs positifs, comme la croissance des ventes de plus de dix pour cent relativement aux entreprises comparables, la croissance des revenus trimestre par trimestre, ainsi que des flux de trésorerie positifs provenant de l’exploitation par rapport au trimestre précédent. Nous estimons que les tendances opérationnelles qui se sont dessinées en 2019 seront semblables aux tendances dont nous serons témoins en 2020. Ainsi, nous continuons à privilégier le marché américain. Il s’agit d’un marché potentiel plus vaste que celui des sociétés en commandite canadiennes, il est constitué d’environ 200 millions de personnes dans 33 États comparativement à 37 millions de personnes au Canada et il est doté de la capacité d’établir la marque d’un produit et de le commercialiser; les entreprises exerçant leurs activités dans de multiples États peuvent être propriétaires directes de magasins de détail et distribuer des produits en gros à d’autres magasins indépendants, ce qui leur permet de distribuer davantage de marques. De plus, en vertu du Projet de loi 2018 sur l’agriculture aux États-Unis, le cannabidiol dérivé du chanvre en format topique peut toujours être distribué dans l’ensemble des 50 États.

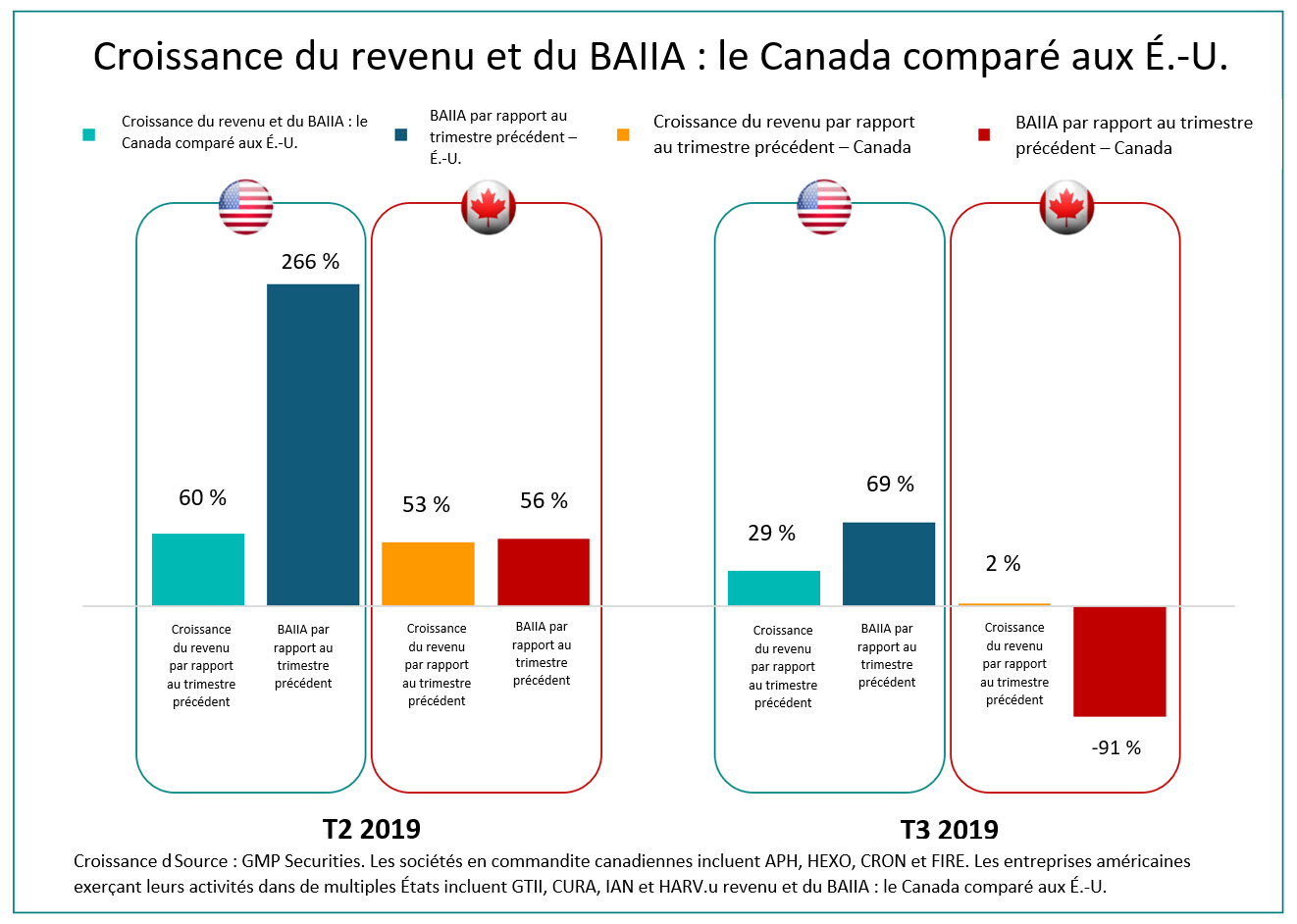

Le tableau ci-dessous illustre les différences de nature financière que nous avons observées en 2019 entre les exploitants canadiens et américains dans le marché du cannabis. Malgré la force des entreprises américaines exerçant leurs activités dans de multiples États

les titres américains se négocient à prix moindre par rapport à leurs homologues canadiens.

Notre gestion active combinée à notre capacité à investir dans un portefeuille diversifié nous a permis de générer un rendement grandement supérieur par rapport aux FNB et aux autres fonds misant sur le cannabis. Le Fonds a connu un rendement légèrement négatif de -5,7 % pour l’année, le fonds HMMJ a quant à lui généré un rendement négatif de -33,82 % en 2019. À compter de la date de sa création, nous avons constitué le fonds afin qu’il assure une certaine souplesse, tout particulièrement pendant les périodes difficiles pour les marchés. Dès le lancement du Fonds en mars 2017, nous étions convaincus que le secteur canadien du cannabis ne disposait pas de suffisamment de liquidités afin de constituer un fonds géré entièrement axé sur le cannabis au Canada. Au cours des deux dernières années, les placements axés sur le cannabis et la volatilité qui s’en est ensuivie illustrent le besoin de gestion active, de vérification préalable et de diversification, surtout au moment d’investir dans un secteur en phase précoce.

Nous sommes d’avis que 2020 représente une excellente occasion d’investir dans des titres choisis du secteur du cannabis. Comme le stipulent nos perspectives en 2020, nous estimons que les nombreux catalyseurs qui se pointent à l’horizon permettront d’élargir le cadre américain de la consommation légale du cannabis pour les adultes et que les États-Unis offriront plus d’occasions d’accès à des capitaux pour les entreprises américaines en essor exerçant leurs activités dans de multiples États. Quand ces catalyseurs se manifesteront, nous pensons que les actions des entreprises américaines exerçant leurs activités dans de multiples États généreront un rendement robuste. En outre, il existe toujours une occasion de placement à long terme dans le secteur canadien du cannabis. Il faut cependant faire preuve de patience. Dans notre programme de vente d’options, nous soulignons un moyen d’obtenir un intérêt financier dans certains producteurs canadiens autorisés tout en gérant le risque. Cette dernière année, notre programme de vente d’options a généré des primes solides de 1,8 million de dollars, malgré la diminution de l’exposition au secteur canadien du cannabis à forte volatilité. Selon nous, la meilleure façon de gérer la volatilité et le risque associés aux placements dans ce secteur en phase précoce est de constituer un fonds géré de manière active qui procure une diversification, des stratégies d’atténuation du risque, des liquidités et la capacité à s’adapter à la répartition sectorielle.

Attentes relatives au marché canadien en 2020

Les sociétés en activité dans le secteur canadien du cannabis ont réuni des milliards de dollars de capitaux et la majorité de ceux-ci vise à renforcer la capacité de production et les activités de détail, ainsi qu’à se préparer à l’arrivée des produits du cannabis 2.0. Toutefois, le déploiement du cannabis à usage récréatif au Canada s’est avéré difficile. L’absence de magasins de détail a nui au déploiement à l’échelle nationale et le retard d’un an dans le lancement des produits de consommation a favorisé le marché noir.

Ces enjeux ont eu des répercussions sur une majorité de producteurs canadiens autorisés, ce qui fait qu’un nombre élevé se sont trompés dans leurs prévisions financières. Beaucoup d’entre eux continuent à dépenser de l’argent tout en tentant d’intensifier leurs activités. En conséquence, beaucoup d’entreprises ne sont pas en mesure de générer suffisamment de flux de trésorerie à court terme et pourraient ne jamais remonter la pente et parvenir à générer des flux de trésorerie positifs. Étant donné le rendement terne des actions de nombreuses sociétés, les investisseurs sont de moins en moins disposés à soutenir l’établissement de nouvelles activités. Comme nous l’avons déjà mentionné, nous continuons de croire en la croissance à long terme du secteur du cannabis. Il en est encore à ses phases précoces, et des gagnants tireront profit des occasions qui leur sont offertes. Malheureusement, il est probable qu’il y aura aussi des perdants dans le secteur, ce qui signifie que des sociétés ouvertes manqueront de liquidités et plusieurs d’entre elles feront faillite en 2020.

Malgré ce contexte difficile, des possibilités sont toujours présentes sur le marché canadien. Nous sommes d’avis que ce type d’environnement favorise les producteurs à faible coût qui ont établi des accords de distribution. Sans l’apport de capitaux supplémentaires dans le secteur, les producteurs à faible coût sont dans la position d’enlever des parts du marché aux producteurs autorisés moins efficaces. Nous favorisons également les producteurs autorisés qui mettent l’accent sur les services d’extraction et qui offrent des solutions de marque blanche à leurs homologues et aux entreprises de produits de consommation courante qui souhaitent ajouter les produits à base de cannabis et de chanvre à leur gamme de marques bien connues.

Lors de la première année suivant la légalisation, Statistique Canada a rapporté que les Canadiens ont dépensé approximativement 908 millions de dollars en cannabis légal à usage non médical.

(source : Statistique Canada)

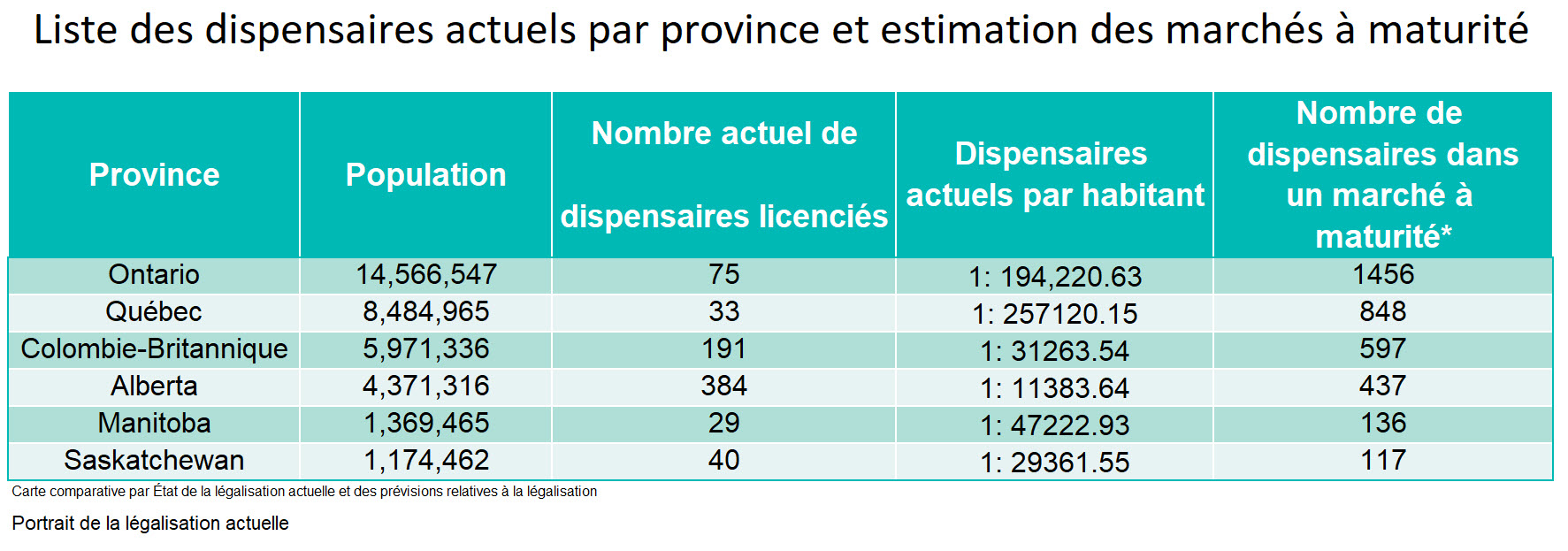

Malgré une faible quantité de magasins de détail physiques, l’Ontario a cumulé des ventes de 217 millions de dollars, au premier rang des provinces canadiennes, suivie par l’Alberta à 196 millions et le Québec à 195 millions. Il est intéressant de constater que l’Ontario, malgré sa population de 14,5 millions d’habitants, trois fois plus élevée que celle de l’Alberta (4,4 millions d’habitants) ne génère que 10 à 15 % de plus de ventes de cannabis que cette dernière. La raison s’explique directement par le nombre de magasins. L’Alberta a été la province la plus efficace dans l’octroi de licences de magasins de cannabis légal, tandis que l’Ontario a fait très piètre figure à cet égard. L’Alberta compte 384 magasins ouverts et licences accordées, ce qui la place au premier rang des provinces du pays.

(source : Alberta Gaming and Liquor Commission)

À ce jour, 24 magasins sont en activité en Ontario et 75 licences ont été accordées. Il convient de noter que les ventes ont grimpé après l’ouverture de magasins physiques. Le rapport de Statistique Canada indique que pendant que le nombre de magasins a augmenté en 2019, la proportion des ventes en ligne a diminué de 43,4 % en octobre 2018 à 5,9 % en septembre 2019. Le fait d’ouvrir plus de magasins favorise la connaissance et la compréhension du cannabis, tout en réduisant le nombre de préjugés à l’égard de celui-ci. À la suite de l’annonce récente de l’Ontario de commencer à octroyer les licences dans le cadre d’un système moins restrictif, nous estimons que près de 150 magasins seront en activité dans cette province d’ici la fin de l’année 2020.

Ci-dessus, nous fournissons les nombres actuels de dispensaires et ceux des marchés à maturité pour les provinces ciblées. Nous avons utilisé une estimation des marchés à maturité basée sur les marchés récréatifs des États-Unis. Comme on peut le voir, le nombre de dispensaires requis afin de desservir divers marchés est insuffisant dans certains de ceux-ci. Un autre moyen d’analyser l’efficacité de la couverture des dispensaires est d’estimer le nombre de dispensaires en fonction du nombre de points de vente en ce qui concerne la vente et la distribution d’alcool. Il existe approximativement 5 500 personnes par point de vente d’alcool au Canada, ce qui signifie que plus ou moins 6 800 points de vente d’alcool sont en activité. Étant donné qu’il y a seulement 750 dispensaires actuellement, nous jugeons que sans ajout de magasins, la croissance de la consommation au pays sera restreinte par rapport à celle observée dans le pays de l’Oncle Sam. Il est aussi important de remarquer que les provinces les plus peuplées comptent bien moins de dispensaires qu’elles ne devraient en compter afin de desservir efficacement leurs marchés.

Les produits récréatifs 2.0 représenteront une solution partielle de la croissance du marché canadien du cannabis récréatif.

Alors que le Canada lance les produits récréatifs 2.0, nous sommes d’avis que les produits dérivés (extraits, boissons, produits comestibles, entre autres) connaîtront une croissance importante et une hausse de leur valeur dans le marché canadien. Toutefois, les investisseurs doivent être réalistes quant au moment approprié où les effets financiers du lancement et de la mise en marché se manifesteront. Malgré que bon nombre de producteurs autorisés envisagent de lancer des gammes de produits tels que les produits de vapotage, la boisson, le chocolat et les friandises gélifiées, nous ne pensons pas que les ventes de produits dérivés seront importantes avant l’été 2020. Comme nous l’avons vu cette année, les producteurs autorisés devront travailler de concert avec les gestionnaires de l’approvisionnement provinciaux tout en produisant pour la première fois des produits dérivés à plus grande échelle. En outre, il faudra informer les consommateurs de l’existence de ces nouveaux produits. Nous nous attendons à ce que les difficultés observées dans la première année du marché récréatif pour adultes se reproduisent en 2020.

L’offre et la demande selon les modèles mathématiques n’équivalent pas à l’offre et la demande en fonction des produits que les gens veulent véritablement. Nous en avons été témoins cette année par les produits qui ont été renvoyés aux producteurs autorisés et par les remises sur la quantité offertes aux dispensaires et aux entrepôts provinciaux. Selon nous, lorsqu’ils prendront des décisions, les consommateurs accorderont moins d’importance à la teneur en THC et en accorderont plus aux facteurs suivants : teneur, profil de terbène, souche, facteur de forme, emballage, taille et marque. Ceux qui sont en mesure de fournir les produits que les consommateurs veulent à un prix acceptable pourront profiter de l’occasion pour renforcer leurs marques et accroître leurs parts de marché.

Entreprises à surveiller dans le marché canadien du cannabis en 2020

Les entreprises Village Farms International (VFF) et Medipharm (LABS) semblent être bien positionnées pour connaître du succès en 2020. VFF, par l’intermédiaire de sa coentreprise Pure Sunfarms, est un producteur à faible coût de cannabis qui a atteint un taux important de pénétration sur le marché et qui devrait poursuivre sur cette lancée en 2020 grâce à une capacité de production accrue et à des accords d’approvisionnement conclus avec diverses provinces. PSF tire profit de l’expérience de plus de 30 ans de VFF dans la culture de produits frais et de serres dont la superficie totale s’étend à des millions de pieds carrés afin de se propulser. L’entreprise produit actuellement 75 000 kilogrammes de cannabis par année et est devenue le cultivateur en serres au coût le plus faible du Canada grâce à ses coûts de production totaux de 0,48 $ US par gramme (0,63 $ CA/gramme) au cours du dernier trimestre. Au cours de son premier mois de ventes à l’Ontario Cannabis Store et aux dispensaires situés en Ontario, PSF était la marque de produits récréatifs la plus vendue en volume et en dollars en octobre. En outre, le partenaire de coentreprise de VFF éprouve des difficultés à réunir assez de fonds afin de financer sa partie de la coentreprise, ce qui pourrait permettre à VFF d’augmenter sa participation dans celle-ci.

Étant donné l’environnement restreint de capital et le lancement des produits du cannabis 2.0, nous croyons que LABS devrait connaître une importante croissance en 2020. Nous croyons que la société est bien placée pour fournir des distillats et des isolats à mesure que le marché des produits comestibles, des produits topiques, des boissons et des produits de vapotage prendra de l’expansion au Canada et à l’étranger. Elle a généré de solides résultats financiers au troisième trimestre grâce à des revenus de 43,4 millions de dollars, une marge brute de 34 % et un BAIIA ajusté de 10,1 millions de dollars et un bénéfice net de 5,4 millions de dollars. La société a signé huit contrats à long terme de marque blanche afin de collaborer avec les producteurs autorisés et les entreprises de produits de consommation courante qui font leur entrée dans le marché du cannabis 2.0. L’augmentation de la demande pour l’extraction, le resserrement des marchés financiers qui empêche des concurrents supplémentaires de faire leur entrée dans le marché et l’expansion internationale réussie de LABS grâce à ses activités en Australie font en sorte que la société devrait générer des résultats positifs au cours de l’année à venir.

Attentes relatives au marché américain en 2020

La conclusion des acquisitions des principales entreprises américaines exerçant leurs activités dans de multiples États catalysera le secteur, car ces transactions tant attendues élimineront l’incertitude au point de vue réglementaire et atténueront le risque des modèles financiers liés aux résultats pro forma. Six transactions ont reçu l’approbation de la loi antitrust HSR, ce qui démontre clairement que le processus lié à celle-ci n’est pas le principal obstacle à la croissance des entreprises américaines exerçant leurs activités dans de multiples États. L’obtention de l’approbation pour les transferts de licences aux échelles locales et de l’État est un obstacle important. Plusieurs sociétés concernées par les transactions, notamment CURA/Select, Cresco Labs (CL)/Origin House (OH) et Harvest Health & Recreation (HARV)/CannaPharmacy ont déjà annoncé des modalités et des considérations modifiées. Nous jugeons que ces modalités modifiées favoriseront la protection de la valeur pour les actionnaires avant la clôture. Pendant que ces transactions seront soumises aux approbations requises aux échelles locales et de l’État, nous sommes convaincus que les investisseurs profiteront à nouveau de la croissance du marché américain.

Loi SAFE

Nous croyons que si la Loi SAFE est adoptée par le Sénat en 2020, elle agira comme puissant catalyseur, car les barrières au capital seront abaissées et il sera possible d’accéder à la croissance du capital à partir de plusieurs sources différentes. Bien sûr, les institutions financières régies par la FDIC seront exemptes de représailles pour avoir négocié avec des entreprises jugées illégales sur le plan fédéral. Il s’agit d’une énorme barrière qui s’abaisse pour ces entreprises. Quand les entreprises américaines exerçant leurs activités dans de multiples États feront des affaires avec des propriétaires, des FPI et des compagnies d’assurance, ce sera dans un cadre moins rigide qui facilitera ces négociations, qui représentent actuellement des défis majeurs lors des activités quotidiennes.

Nous ne croyons pas que le retard de la loi SAFE est expliqué par une volonté politique moindre derrière le projet de loi. Il est cependant sujet à l’opportunisme politique, car les deux principaux partis, républicain comme démocrate, visent à maximiser les avantages politiques qu’ils peuvent en tirer respectivement. Les républicains sont habituellement en faveur d’un projet de loi plus étroit et plus clairement défini, tandis que les démocrates cherchent à inclure des dispositions relatives à la justice sociale. Par conséquent, même si les deux partis appuient l’intention du projet de loi, les détails de celui-ci sont chaudement débattus. Nous considérons que la loi SAFE fera l’objet d’une couverture politique exhaustive en cette année d’élection, puisque les républicains, qui sont en force au Sénat, ont l’intention d’utiliser son adoption afin de renforcer la candidature de certains membres de leur parti dans la course au Sénat.

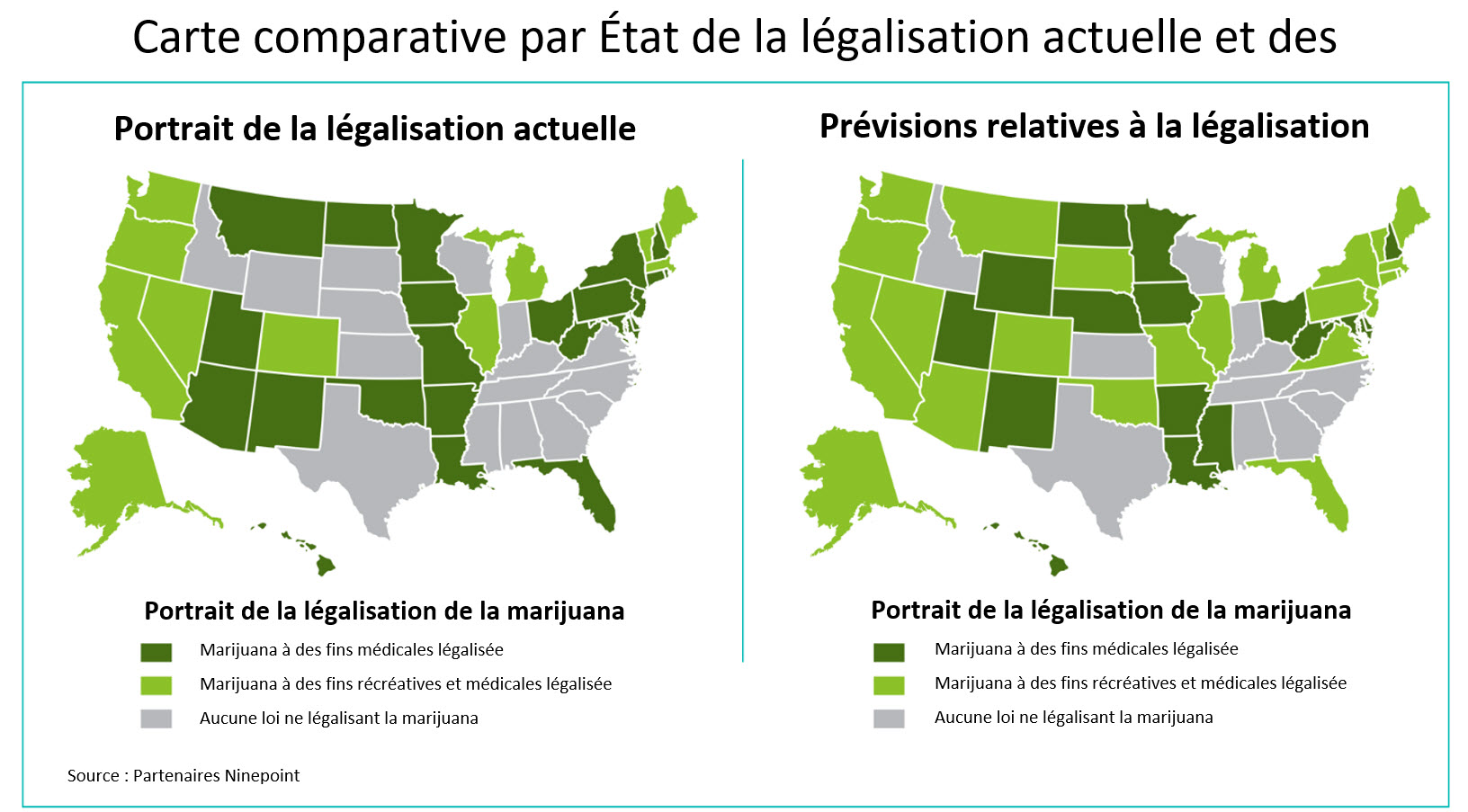

États légalisant l’usage récréatif du cannabis

Un autre catalyseur de l’année à venir sera le nombre d’États supplémentaires qui ne permettent actuellement que l’usage médical du cannabis qui ont déposé une demande de légalisation du cannabis à des fins récréatives pour adultes. On prévoit qu’au début de 2020, la croissance du marché américain sera soutenue grâce à des États tels que le Michigan et l’Illinois qui ont annoncé qu’ils permettraient la consommation récréative au lieu de demeurer uniquement axés sur le volet médical. Dans le cas de l’Illinois, de nombreuses grandes entreprises américaines exerçant leurs activités dans de multiples États ayant des bases d’attache dans cet État ont pu ouvrir des magasins à temps le 1er janvier, et comme le permet la législation, les titulaires ont pu ouvrir leurs magasins quelques mois avant que les nouveaux demandeurs ne puissent déposer de demande.

Les autres États où la légalisation de la consommation récréative pour les adultes reçoit un appui important comprennent : Arizona, New York, New Jersey, Pennsylvanie, Connecticut, Rhode Island et Floride. Des scrutins portant sur la légalisation de la consommation récréative doivent avoir lieu dans les États de l’Arizona, du Montana, du Missouri, de l’Oklahoma et du Dakota du Sud. Les États de New York et du New Jersey pourraient voter en faveur de la consommation récréative, tant que des accords sur l’imposition et la réglementation sont acceptés et que des référendums en matière d’équité sociale sont tenus. Étant donné la proximité entre ces États du Nord-Est, les gouverneurs de New York et du New Jersey sont en discussions avec ceux du Connectictut et du Rhode Island afin de mettre au point un projet commun de règles et de réglementation encadrant la consommation récréative pour les adultes. En Virginie, les démocrates ont la main mise sur l’ensemble du pouvoir (le gouverneur, la Chambre et le Sénat sont contrôlés par le parti démocrate) et il est fort probable que cet État légalise la consommation récréative pour les adultes dans un avenir rapproché.

États légalisant l’usage du cannabis à des fins médicales

Actuellement, 33 États ont légalisé l’usage du cannabis à des fins médicales et ce chiffre pourrait grimper en 2020. Des discussions portant sur des programmes de marijuana médicale ont lieu dans les États suivants : Idaho, Iowa, Mississippi, Nebraska, Dakota du Nord, Arkansas, Missouri, Utah et Wyoming. Il faut élaborer des règlements dans tous ces États, notamment en ce qui a trait aux conditions d’admissibilité pour recevoir des traitements, à l’octroi des permis de pratiquer aux médecins, à l’octroi de permis aux dispensaires, à la perception des impôts, ainsi qu’à la manière de déterminer les traitements acceptables pour les patients. La nature restrictive de ces règlements entrave la croissance de ces programmes, tout comme les restrictions portant sur certains formats de médicaments à base de cannabis. Par exemple, certains États n’autorisent pas la vente de fleurs séchées pour les traitements médicaux.

Ci-dessous se trouve un tableau comparatif de la légalisation actuelle des États américains et des prévisions des changements qui seront apportés à la légalisation à des fins récréatives ou médicales.

Alors que commence une nouvelle année, le resserrement des marchés financiers favorise les joueurs établis. Les principales entreprises américaines exerçant leurs activités dans de multiples États et leurs titulaires profitent du resserrement des marchés financiers et nous le constatons, car de nouvelles mesures de financement par emprunt et par actions sont annoncées. Curaleaf (CURA) a récemment annoncé un financement par emprunt de 275 millions de dollars américains contracté auprès d’un syndicat de prêteurs, ce qui lui permettra de refinancer sa dette actuelle tout en profitant des capitaux nécessaires à sa croissance. Harvest Health & Recreation (HARV) a aussi annoncé en décembre la clôture d’une tranche de ses billets garantis de premier rang et de ses parts. La première tranche a entraîné le placement privé de 73 millions de dollars américains dans des billets garantis de premier rang dont l’échéance est en 2022 ainsi que 21 000 parts composées à 9,25 % de billets garantis de premier rang et de bons de souscriptions d’actions à droit de vote subalterne. Cela s’ajoute à l’annonce cet été de la société de la construction d’installations financées à hauteur de 225 millions de dollars américains par Torian Capital. Nous avons aussi observé des FPI situées aux É.-U. s’engager en appuyant les chefs de file du secteur américain en annonçant des ventes et cessions-bail impliquant Trulieve Cannabis (TRUL) et CURA. Les montants débloqués et les échéances plus raisonnables des transactions font en sorte que le coût de capital est réduit pour ces joueurs expérimentés, ce qui creuse davantage l’écart entre les nantis et les démunis. Nous continuons de constater une certaine valeur dans les principales entreprises américaines exerçant leurs activités dans de multiples États qui continuent à accroître leur rentabilité liée à leur espace de culture.

Entreprises à surveiller dans le marché américain du cannabis en 2020

Comme nous l’avons déjà mentionné, nous estimons que les entreprises américaines exerçant leurs activités dans de multiples États bien capitalisées offriront un solide rendement en 2020. Grâce à son importante part de marché en Floride et à son bilan encourageant, TRUL est susceptible de continuer à afficher la meilleure rentabilité de l’industrie tout en prenant de l’expansion dans d’autres États. La société compte 44 dispensaires en Floride. Cet État est le troisième en importance aux États-Unis et il compte presque 294 000 patients consommateurs de cannabis médical, ce qui représente une augmentation de 81 % d’une année à l’autre. TRUL continue à s’imposer quant aux volumes des ventes dans son marché, grâce à une part de 51 % des fleurs séchées fumables et une part de 47 % de tous les autres produits du cannabis. Comme le démontre le tableau ci-dessus, qui compare la croissance du revenu et du BAIIA entre le Canada et les États-Unis, TRUL a généré le meilleur revenu et les meilleures marges du BAIIA parmi les entreprises américaines exerçant leurs activités dans de multiples États.

Nous fondons aussi de l’espoir dans Green Thumb Industries (GTII). Elle est située en Illinois, qui est le sixième État américain le plus peuplé avec 12,7 millions d’habitants et le deuxième État en importance à avoir légalisé la consommation pour les adultes après la Californie. Ses 40 magasins situés dans 12 États lui permettent de se targuer d’avoir la deuxième présence la plus importante parmi les entreprises américaines exerçant leurs activités dans de multiples États, ce qui place la société en bonne posture afin de poursuivre la distribution de marques à l’échelle de plusieurs États. Financièrement, GTII domine la concurrence en générant des flux de trésorerie positifs provenant de l’exploitation grâce à une solide croissance des ventes dans les entreprises comparables, une croissance de plus de dix pour cent des revenus trimestre par trimestre et une augmentation des accords de distribution de gros qui lui permettent de renforcer sa marque dans approximativement 700 dispensaires situés aux quatre coins des douze États dans lesquels elle exerce des activités.

Stratégie relative au portefeuille pour 2020

Pour 2020, notre stratégie relative au portefeuille ne change pas. Nous continuons à privilégier les entreprises américaines exerçant leurs activités dans de multiples États et nous cherchons à choisir les sociétés qui se démarquent en ce qui concerne la croissance des revenus et des flux de trésorerie. Nous mettrons aussi l’accent sur les marques dominantes qui enregistrent des progrès à mesure que les nouveaux consommateurs se sentent de plus en plus à l’aise avec de nouveaux formats de produits, de meilleurs dosages et des méthodes de livraison efficaces. Nous continuerons de choisir des producteurs autorisés canadiens qui engrangent des parts de marché tout en abaissant leurs coûts d’exploitation.

En ce qui a trait à la portion non liée au cannabis du portefeuille, des placements sélectionnés dans les sociétés pharmaceutiques à grande capitalisation et les actions de sociétés des marchés de la santé et du bien-être et de produits nutraceutiques permettront au portefeuille de poursuivre sa croissance tout en diminuant la volatilité. Les titres dans le portefeuille qui se sont distingués l’année passée et que nous continuons à détenir comprennent : Jamieson Wellness (JWEL) Merck & Co (MRK), Planet Fitness (PLNT) et UnitedHealth Group (UNH).

Le Fonds Ninepoint de santé alternative, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement et axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement. En utilisant notre approche activement gérée, nous sommes en mesure de générer des rendements ajustés en fonction du risque de premier ordre.

Charles Taerk et Douglas Waterson

Équipe de portefeuille

Fonds Ninepoint de santé alternative

Rendements Composés¹

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | DÉBUT | |

|---|---|---|---|---|---|---|

| FOND | -3,2 | -5,7 | -3,4 | -19,8 | -5,7 | 23,1 |

| Indice | 2,9 | -4,1 | -0,9 | -20,8 | -4,1 | 9,5 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au décembre 31, 2019. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le décembre 31, 2019 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada