Stratégie de titres à revenu fixe de Ninepoint

Commentaire de décembre 2019

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées et du Fonds opportunités de revenu de crédit.

Contexte macroéconomique et crédit

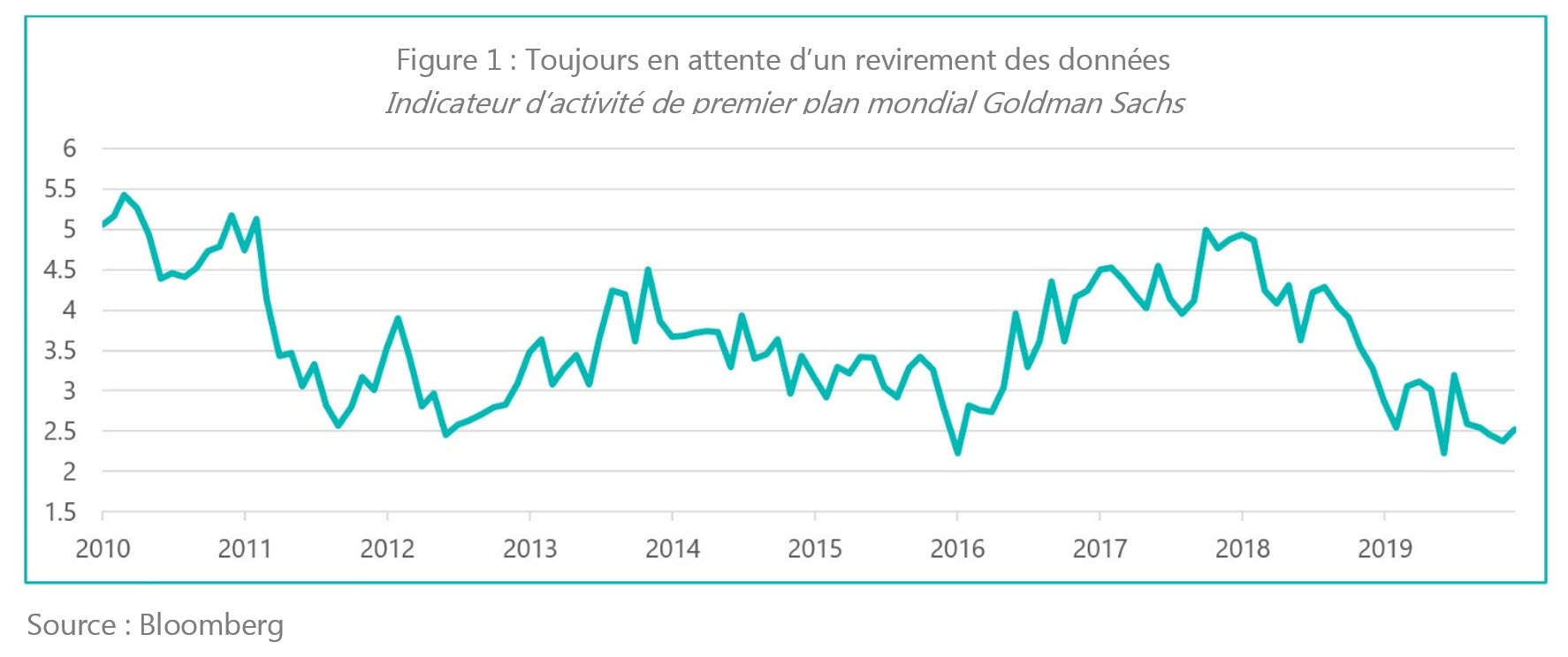

Maintenant que 2019 est dans le rétroviseur, nous devons réfléchir à ce que 2020 nous réserve et à la manière dont cela va orienter nos décisions relatives au portefeuille. L’économie mondiale est au ralenti, mais pour l’instant elle a cessé de se détériorer (voir la figure 1). Le point de vue le plus répandu au sein des participants au marché est que l’apaisement des tensions commerciales entre les États-Unis et la Chine et les effets retardés des politiques monétaires plus accommodantes à l’échelle mondiale devraient entraîner une reprise de l’activité économique, ce qui repousserait la récession à 2021.

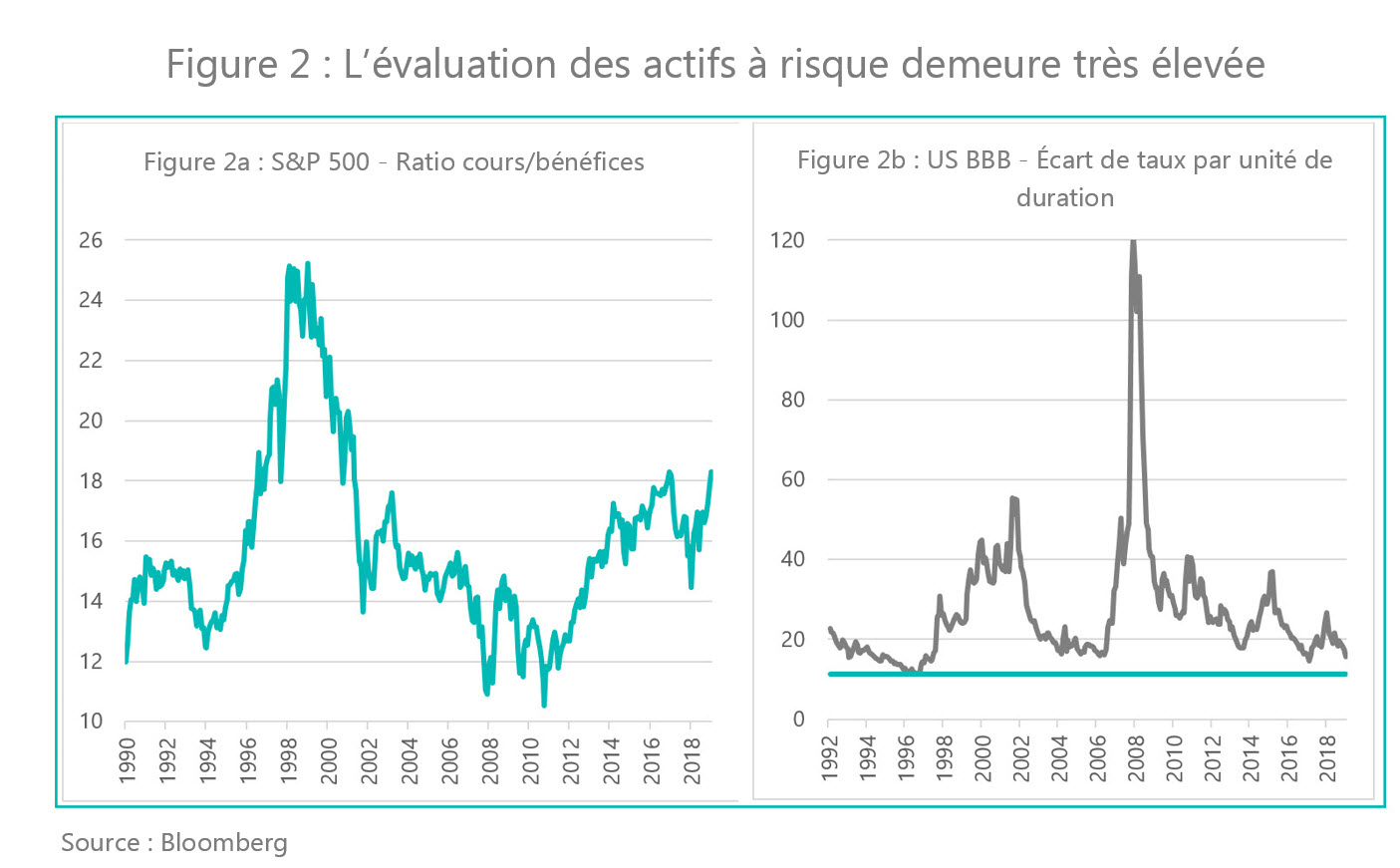

Les marchés des actions et du crédit escomptent déjà une meilleure croissance et de meilleurs bénéfices; les rapports cours/bénéfice du S&P 500 ont renoué avec les sommets qu’ils atteignaient avant la réforme fiscale (figure 2a) et les écarts de taux sur les obligations de sociétés (ajustés à la durée) offrent aux investisseurs de très faibles primes de risque (figure 2b). Plus près de chez nous, le marché du crédit canadien reste tendu et attire encore de nombreux acheteurs, même si de nouvelles préoccupations surviennent, accompagnées de très peu de concessions. Les opérations sur le marché secondaire se font principalement dans un seul sens, car les acheteurs ne semblent pas trouver assez d’obligations pour satisfaire leur appétit. Dans l’ensemble, le marché est quelque peu tendu, en supposant que les données s’amélioreront inévitablement. Étant donné que l’amélioration possible de la croissance mondiale s’est déjà reflétée dans les prix des actifs, nous préférons adopter une stratégie défensive et garder nos munitions en réserve, tout en maintenant le risque à un niveau bas et la liquidité à un niveau élevé.

Grâce à l’optimisme entourant la croissance, les rendements des obligations d’État à long terme ont grimpé. Fait intéressant, la majorité de cette augmentation s’explique par l’indemnité pour inflation. Les rendements réels sont demeurés très faibles (figure 3), ce qui suggère que le marché des obligations d’État ne partage pas encore l’enthousiasme des marchés des actions et du crédit.

Par conséquent, nous avons grandement diminué la duration du portefeuille en vendant la majorité de nos obligations d’État. Nous restons en marge en attendant de voir si les choses bougent dans un sens ou l’autre, nous évitons ainsi la volatilité associée à la duration élevée. Nous jugeons que les taux d’intérêt devraient poursuivre leur envolée au début de l’année à mesure que le marché répond aux mesures de relance excessives, à l’apaisement des tensions commerciales entre les États-Unis et la Chine et aux craintes d’une récession appréhendée.

Au chapitre des choses que nous surveillons en 2020, les prochaines élections présidentielles aux États-Unis viennent tout d’abord à l’esprit. Le taux d’approbation du président Trump est relativement faible (il oscille autour de 45 %) et le processus de désignation du candidat à la présidence du Parti démocrate passera à la vitesse supérieure au printemps. Plusieurs candidats de ce dernier soutiennent des politiques moins favorables au marché et ils ont aussi tous indiqué leur intention d’annuler les réductions d’impôts consenties par l’administration Trump afin de financer leurs promesses politiques. Par conséquent, il n’est pas hors de question que l’incertitude entourant le commerce de 2019 laisse sa place à l’incertitude politique intérieure en 2020, ce qui laisserait libre cours à des perspectives de croissance plus faibles que ce qui était initialement escompté.

Nous avons bien sûr la politique commerciale des États-Unis en ligne de mire. En supposant que la phase un de l’accord commercial entre les États-Unis et la Chine est signée comme prévu en janvier, nous nous attendons à ce que le président Trump se tourne vers la phase deux de l’accord, plus délicate et litigieuse. Autre point important à prendre en note, quelques hauts responsables américains ont signalé que la relation commerciale avec l’Europe pourrait ensuite être abordée.

Après une année occupée ponctuée de nombreuses baisses de taux, nous sommes d’avis que la majorité des banques centrales souhaiteront opter pour le statu quo cette année. À la Réserve fédérale, les hauts responsables voudront évaluer les effets de leurs trois « réductions d’assurance ». Les critères sont exigeants pour qu’ils puissent procéder à une autre réduction, il faudrait qu’ils constatent une « importante détérioration » de l’économie avant d’agir. Toutefois, la barre qu’ils doivent franchir est encore plus élevée, car l’inflation est inférieure à la cible et, vu que les attentes liées à l’inflation ont baissé, ils n’ont aucune urgence à relever les taux.

En Europe, la BCE a déjà mis en place autant de mesures de relance qu’elle le peut, en redémarrant l’assouplissement quantitatif et en abaissant les taux près de leur niveau plancher. Encore une fois, les décideurs sont en mode attente et axeront plutôt leur attention sur la révision de leur mandat récemment annoncée.

Au Canada, le gouverneur Poloz a résisté jusqu’ici à la tentation de diminuer les taux, même si l’économie canadienne a progressivement perdu de la vigueur tout au long de 2019. Sa réticence à agir peut être principalement attribuée à des préoccupations concernant la stabilité financière; les consommateurs canadiens sont toujours lourdement endettés et il préfère éviter de déclencher une nouvelle flambée des emprunts. Mais, étant donné que M. Poloz va quitter son poste au début de juin, peut-être que le nouveau gouverneur de la Banque du Canada adoptera une approche différente. À cause de l’apparente réticence à assouplir la politique à cause des considérations liées à la stabilité financière, nous restons d’avis que la BdC prendra probablement du retard, et que quand elle décidera ultimement de réduire les taux, elle sera obligée de les réduire rapidement et fortement.

Fonds d’obligations diversifiées (FOD)

Le Fonds d’obligations diversifiées a inscrit un rendement de 4,3 % en 2019, déduction faite des frais. La majorité du rendement cette année est attribuable à nos participations de catégorie investissement. Comme nous l’avons indiqué précédemment, les écarts de crédit dans l’ensemble de l’Amérique du Nord ont généré un rendement exceptionnel en 2019, ils ont terminé l’année près de leurs prix les plus élevés.

Contrairement à 2018, nous avons ajouté une pondération des obligations d’État tout au long de l’année, ce qui a permis d’ajouter 85 pb au fonds. Comme nos lecteurs fidèles peuvent s’en souvenir, nous avons commencé à ajouter une pondération dans les obligations souveraines européennes (France et Allemagne) en mars. À ce moment-là, nous estimions que l’Europe encaisserait les pires contrecoups d’un ralentissement en Chine et d’une potentielle aggravation de la guerre commerciale, ce qui faisait de ces obligations d’excellentes polices d’assurance. Plus tard dans l’été, pendant que les relations continuaient à se détériorer entre les États-Unis et la Chine, nous avons ajouté des bons du Trésor américain à 10 ans et à 30 ans, ainsi que des obligations du gouvernement du Canada à 30 ans, ce qui a fait passer la pondération de nos obligations d’État à 28 % à la fin de septembre. Depuis, les tensions commerciales se sont apaisées et l’économie mondiale s’est stabilisée, ce qui nous a poussés à réduire la duration du fonds. Au moment de la publication, les seules obligations d’États qui se trouvaient encore dans le Fonds d’obligations diversifiées étaient les obligations de France et d’Allemagne, et la duration avait été réduite à 4,3 années.

Fonds opportunités de revenu de crédit

Pour l’ensemble de l’année 2019, le Fonds opportunités de revenu de crédit a réalisé un rendement de 6,3 %, déduction faite des frais. Tout comme le FOD, le Fonds opportunités de revenu de crédit a tiré profit du solide rendement du crédit. Pendant la première moitié de l’année, nous avons récolté les bénéfices de notre position en titres à rendement élevé, et nous avons fait passer la pondération du secteur de 24 % en décembre 2018 à 16 % en juin 2019. Pendant l’été, nous avons aussi cherché à conclure des transactions sur les options de couvertures au moyen du FNB HYG, ce qui a réduit encore plus le risque de notre portefeuille.

Le levier financier est demeuré relativement constant, oscillant autour de 1x pour la majorité de l’année. Nous avons réduit la duration des obligations que nous détenons, ce qui nous a permis d’atténuer le risque et la volatilité (donc, au lieu d’être composée d’obligations de sociétés sur cinq ou dix ans, la couverture était plutôt majoritairement composée d’obligations sur trois à cinq ans).

En raison des circonstances exceptionnelles provoquées par la guerre commerciale entre les États-Unis et la Chine, nous avons jugé qu’il était prudent d’ajouter des bons du Trésor américain au Fonds opportunités de revenu de crédit en juillet. Nous nous sommes départis de ces titres en décembre, et nous avons réalisé un gain net d’environ 30 pb dans le fonds.

Conclusion

Les écarts de taux dans la catégorie d’investissement et les titres à rendement élevé se sont resserrés, à mesure que l’argent continue d’être injecté dans les fonds d’obligations. Pendant que nous filtrons les titres dans divers secteurs et à l’intérieur des catégories de notations, les occasions se font rares. Si aucun ralentissement économique ne se produit, la duration ne sera pas d’une grande aide, car pour l’instant les taux d’intérêt ne semblent pas être en voie de diminuer beaucoup. Même si l’année ne fait que commencer, nous nous attendons à ce qu’elle soit difficile pour les obligations. Vu que le risque par rapport au rendement est aussi négligeable en ce moment, il sera essentiel de faire des choix judicieux au sujet du positionnement, de l’exposition au crédit et de la liquidité. Nous demeurons sûrs que notre position conservatrice sera payante quand les marchés deviendront plus rationnels.

En attendant le mois prochain,

L’équipe du fonds d’obligations : Mark, Étienne et Chris

Catégorie d’obligations diversifiées Ninepoint Rendements Composés¹

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 NAS | Début | |

| Fond | -0,7 % | 4,1 % | -0,9 % | 0,5 % | 4,1 % | 3,1 % | 3,6 % | 4,5 % |

Fonds d’obligations diversifiées Ninepoint Rendements Composés¹

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | -0,7 % | 4,2 % | -0,8 % | 0,6 % | 4,2 % | 3,3 % | 3,7 % | 4,4% |

Tous les rendements et les détails du Fonds d’obligations diversifié Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du décembre 31, 2019; e) les rendements annuels de 2010 sont pour la période du 5 août au 31 décembre 2010. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie A (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du décembre 31, 2019. L’indice est composé à 100 % de l’Indice obligataire toutes les sociétés FTSE TMX Canada et est calculé par Partenaires Ninepoint LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds d’obligations diversifié Ninepoint est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque d’épuisement de capital (parts des séries T, FT, PT, PFT, QT et QFT seulement); risque de concentration; risque de crédit; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque relatif aux fonds indiciels négociables en bourse; risque touchant les investissements étrangers; risque lié à l’inflation; risque lié aux taux d’intérêt; risque de nature réglementaire; risque lié aux opérations de prêt, de rachat et de rachat à rebours; risque relatif à la série; risque de vente à découvert; risque lié aux porteurs importants; risque fiscal.

Le Fonds opportunités de revenu de crédit Ninepoint est habituellement exposé aux risques suivants. Consultez la notice d’offre du Fonds pour obtenir une description de ces risques : placements spéculatifs; conjoncture générale et conditions du marché; évaluation du marché; pas un fonds commun de placement; historique d’exploitation limité pour le fonds; risque associé à la catégorie; frais imposés au fonds; changements des objectifs de placement; stratégies et restrictions; les détenteurs de parts n’ont pas le droit de prendre part à la gestion; dépendance du directeur à l’égard du personnel clé; confiance envers le directeur; restrictions de revente; illiquidité; effet possible des rachats; responsabilité des porteurs de parts; obligations d’indemnisation potentielles; manque d’experts indépendants représentant les porteurs de parts; aucune implication d’agent de placement indépendant; évaluation des placements du fonds; concentration; risque touchant les investissements étrangers; illiquidité des placements sous-jacents; Partie X.2 — Impôt sur les placements enregistrés; litiges; titres à revenu fixe; titres de capitaux propres; liquidités inactives; risque de change; suspension des négociations.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui rencontrent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller relativement à votre situation particulière. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le 30 avril 2019 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur capacité de jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents 12 mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : Numéro sans frais : 1 866 299‑9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services : Numéro sans frais : 1 877 358‑0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada