Fonds Ninepoint de santé alternative

Commentaire d'avril 2020

Le mois d’avril a été le théâtre de changements spectaculaires quant à l’humeur des investisseurs alors que les programmes gouvernementaux de l’ensemble de l’Amérique du Nord et du monde entier ont démontré la férocité avec laquelle les banques centrales et les gouvernements fédéraux étaient prêts à combattre les impacts économiques du coronavirus. Lorsqu’on a demandé au président de la Réserve fédérale américaine, Jay Powell, de décrire les mesures que la Fed prendrait et les ressources qu’elle utiliserait pour aider l’économie, sa réponse a été « tout ce qui est nécessaire ». Avec près de 2 billions de dollars américains maintenant investis pour stimuler l’économie, et des programmes semblables dans d’autres pays autour du monde, la stabilité relative engendrée par la volonté d’aider à combler le gouffre avant la réouverture de l’économie a été perçue par les investisseurs. De plus, le nombre d’hospitalisations attribuables au virus semble avoir atteint un sommet plus tôt que prévu, incitant les gouvernements à commencer à planifier le retrait de la législation imposant que les gens trouvent un « abri sur place ».

Nous sommes prudents, car nous continuons à observer une grande volatilité et nous prévoyons des résultats financiers encore plus faibles au deuxième trimestre pour l’ensemble des marchés boursiers en raison d’un affaiblissement dans de nombreux secteurs de l’économie. Ce qui est important, c’est que nous croyons toujours que les secteurs sur lesquels nous nous concentrons continuent d’être à l’abri de cette perturbation négative. Comme nous l’avons fait récemment, nous utiliserons notre position en liquidités (environ 15 %) afin d’augmenter notre exposition aux entreprises-chefs de file des secteurs pharmaceutiques, des soins de santé et du cannabis compte tenu de leur résilience face à la demande à titre de pilier pour une croissance au cours des prochains mois. Au cours du mois d’avril, le Fonds a généré de solides rendements, car la concentration combinée dans les sociétés pharmaceutiques, des soins de santé et du cannabis a donné lieu à un rendement mensuel de +8,13 %.

Sujets abordés

1. Le point sur les sociétés pharmaceutiques et les soins de santé

2. Gilead Sciences (GILD) sous les projecteurs

3. Inélasticité de la demande pour le cannabis

4. Le point sur les marchés du cannabis canadien et américain

5. Annonces des entreprises et résultats financiers trimestriels

6. Stratégie d’options

1. Le point sur les sociétés pharmaceutiques et les soins de santé

Nous croyons qu’en investissant dans des actions de sociétés pharmaceutiques et liées à des soins de santé, nous protégerons le portefeuille contre la volatilité ou les tendances négatives à court terme, car les résultats économiques post-COVID n’atteindront pas les prévisions trimestrielles annoncées précédemment. Aucun placement n’est immunisé contre les pressions d’une récession, mais, peu importe que l’économie recule ou avance, les gens continuent à avoir des maladies, à nécessiter une attention médicale ou à souffrir de blessures. Les maladies ne disparaissent pas à un taux de contraction particulier du PIB. Les industries pharmaceutiques et des soins de la santé ont la capacité de continuer à croître, peu importe l’activité économique globale.

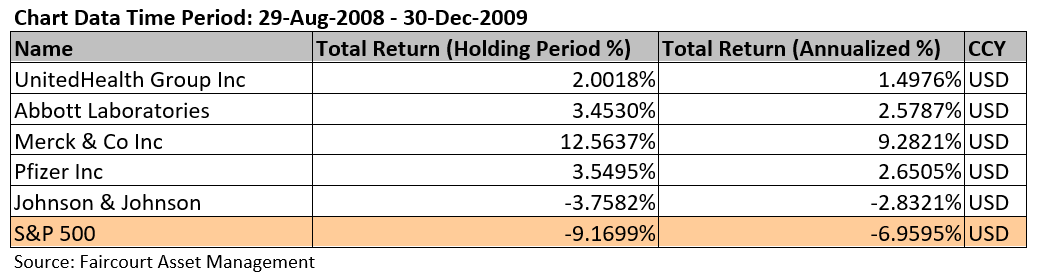

Si nous observons le rendement des actions de UNH, ABT, MRK, PFE et JNJ, depuis l’été 2008 jusqu’à la fin de 2009, nous voyons que la croissance boursière et la stabilité des dividendes produisent un rendement supérieur par rapport au marché plus large. Sur une période de 16 mois, les investisseurs sont sortis gagnants et nous croyons que des facteurs semblables favorisent ce secteur dans le marché actuel.

Nous croyons que le coronavirus a le potentiel de propulser l’industrie pharmaceutique pendant plusieurs années. Premièrement, de nombreuses entreprises participent au développement de traitements ou de vaccins contre le coronavirus. Bien qu’elles ne réussiront pas toutes, certaines de ces entreprises auront du succès et seront récompensées généreusement, car les gouvernements mettent tout en œuvre pour avoir accès à des traitements efficaces.

Ce qui est possiblement plus important toutefois, c’est l’aspect politique. Les sociétés pharmaceutiques à forte capitalisation étaient sur le point de faire l’objet d’importants changements réglementaires aux États-Unis en raison de la perception de prix abusifs qui pourraient avoir eu un impact sur les ventes et les bénéfices pendant des années. Nous croyons que la confiance envers le secteur s’est considérablement améliorée depuis que l’effort de recherche et développement pour trouver un médicament contre le coronavirus a attiré les projecteurs sur l’imposante valeur du travail requis pour réaliser les percées afin de traiter différentes maladies, dont le cancer, le diabète et le VIH en plus du coronavirus.

2. Sociétés pharmaceutiques sous les projecteurs – Gilead Sciences et le remdésivir

Une des entreprises de notre portefeuille qui est la première à avoir mené avec succès un essai clinique dans la bataille contre le nouveau coronavirus est Gilead Sciences (GILD) avec son médicament, le remdésivir. Les résultats de l’essai clinique contrôlé contre placebo, dirigé par le National Institute of Allergy and Infectious Diseases (NIAID), démontre que les patients atteints de la COVID-19 qui ont reçu du remdésivir se sont rétablis plus rapidement que les patients qui ont reçu le placebo. Le chef du NIAID fait l’éloge des données affirmant que le médicament a un effet manifeste pour diminuer le temps de guérison. De plus, l’essai mené sur 800 personnes a démontré une amélioration sur les taux de mortalité, bien que ces derniers n’aient pas atteint de signification statistique. En plus des données obtenues par le NIAID, la société a également publié des données concernant la durée de traitement de l’essai clinique de phase III SIMPLE commandité par Gilead sur des patients gravement atteints de la COVID-19. Les données de la première étude démontrent des améliorations cliniques semblables chez des patients souffrant de symptômes sévères de la COVID-19, peu importe s’ils avaient reçu 5 ou 10 jours de traitement.

La question de la durée du traitement est importante parce que la possibilité d’un traitement plus court comporte des avantages sur de nombreux aspects; l’approvisionnement étant très limité, un traitement plus court permettrait de traiter davantage de patients tout en libérant plus de ressources hospitalières. Ces données sont positives non seulement pour GILD ou pour l’industrie pharmaceutique, mais elles sont également importantes pour la réouverture de l’économie mondiale. Psychologiquement, les gens seront davantage rassurés par les efforts de réouverture sachant qu’il y a de nouvelles percées à l’égard des traitements, même pour les cas les plus sévères où les patients ont dû être installés sous respirateurs.

La stratégie pour déployer le remdésivir prévoit que la société doit donner ses 1,5 million de fioles actuelles qui devraient permettre de traiter plus de 200 000 patients en fonction d’un régime de 5 jours. La prochaine étape est la distribution du médicament aux gouvernements aux fins de stockage, ce qui, selon les modèles de flux monétaires actualisés (FMA), pourrait ajouter 4 $ par action à GILD. Ce qui est possiblement plus significatif pour les investisseurs, c’est la confiance à l’égard des efforts de recherche et développement de la société en matière d’antiviraux qui pourrait mener à une réévaluation positive de l’action. GILD a généré un robuste rendement sur un an de 34 %.

3. Inélasticité de la demande pour le cannabis

Au cours de la période de pandémie de la COVID-19, considérant le grand nombre de personnes qui ont été mises à pied ou qui étaient en attente de nouvelles occasions d’emploi, les investisseurs se demandaient comment la réduction du revenu disponible affecterait le secteur du cannabis. Ce que les résultats des ventes nous démontrent, c’est que l’industrie du cannabis présente des caractéristiques en matière de demande semblables à celles de l’alcool. Ces secteurs ont démontré une tendance à surmonter les replis économiques sans perdre de ventes et, dans certaines circonstances, grâce à une augmentation des ventes. Au cours de la crise financière de 2008 et de la récession qui a suivi, une période où le chômage était en hausse, les ventes d’alcool ont augmenté de près de 10 % selon les différents rapports produits par l’industrie et les analystes en 2010. Après la tempête de verglas de 1998 au Québec qui a laissé près de 4 millions de personnes sans électricité dans l’est de l’Ontario, dans le sud du Québec et au Nouveau-Brunswick, alors qu’il a fallu des semaines pour que les activités économiques reprennent dans ces provinces, les mêmes habitudes d’achat ont été observées avec une augmentation des ventes d’alcool. En ce qui concerne les ventes de cannabis au cours de cette période, nous croyons que certains consommateurs choisissent des marques moins dispendieuses ou des formats économiques, mais l’histoire suggère qu’ils conservent leurs mêmes habitudes de consommation, tout comme pour l’alcool.

Aucune industrie n’est à l’épreuve d’une récession et l’histoire ne peut pas servir à évaluer l’industrie du cannabis puisqu’elle est trop jeune pour avoir subi des répercussions significatives à la dernière récession qui a commencé en 2008. Le fait que les sociétés de cannabis aient été jugées essentielles suggère que la demande pour le produit présente des caractéristiques qui aideraient l’industrie à résister à la récession et que les ventes pourraient rester stables.

De façon générale, la résilience du secteur du cannabis nous encourage et nous croyons que nous sommes aux premiers stades d’une reprise. L’industrie du cannabis au Canada et aux États-Unis continue à relever des défis particuliers. Au Canada, l’industrie est confrontée notamment à une surproduction de fleurs de moins bonne qualité en plus d’une capacité excédentaire de culture en serre. De plus, trop de producteurs à coûts élevés sont incapables de générer un flux de trésorerie positif et sont aux prises avec la lenteur du lancement des produits 2.0. De plus, le manque persistant de dispensaires continue à créer un engorgement au niveau de la distribution. Aux États-Unis, les délais en matière de réglementation dans certains États ont retardé l’adoption d’un usage récréatif, alors que les progrès au niveau de législation fédérale sont toujours déficients. Malgré ces délais et les obstacles que le coronavirus a créés, l’industrie a néanmoins fait des progrès substantiels dans chacun des pays. Nous continuons à croire que notre concentration sur les sociétés de qualité qui ont la taille, le capital et les structures de coûts nécessaires pour mener une concurrence efficace produira un rendement supérieur avec le temps.

4.0 Dynamique du marché canadien du cannabis

Statistique Canada a publié les données de la vente au détail de cannabis pour le mois de février 2020 qui indiquent que les magasins canadiens offrant du cannabis pour adultes ont enregistré des ventes de 149,9 millions de dollars en février, soit une hausse de 4 % des ventes quotidiennes par rapport au mois précédent. Ces résultats sous-entendent un rythme annualisé de 2,5 milliards de dollars pour le marché légal canadien. Une croissance des ventes a été enregistrée en Ontario, +3 %, en Colombie-Britannique, +2 %, et dans les Territoires du Nord-Ouest, +9 %. Au cours du mois, les magasins « autorisés à ouvrir » en Ontario, province la plus peuplée du pays, ont augmenté de 27 à 45. Cette mesure permet de reprendre la distribution alors que l’activité économique se relève suite au confinement qu’a entraîné la COVID-19. En Colombie-Britannique, le nombre de magasins a augmenté de 18 à 215 et l’Alberta en a ajouté 20 pour un total de 431.

Au cours de cette période, le commerce du cannabis a été jugé « service essentiel » dans toutes les compétences et tous les territoires au Canada, sauf à l’Île-du-Prince-Édouard. L’utilisation de services en ligne et la mise en place de collecte porte-à-porte ont permis aux provinces d’adopter des mesures temporaires pour maintenir la distanciation sociale et la sécurité de ses employés. Par conséquent, la croissance des ventes a été robuste dans les services en ligne au cours de la période de la COVID-19 selon Cheri Mara, dirigeante principale des affaires commerciales à la Société ontarienne du cannabis. La SOC a observé une croissance exceptionnelle du volume des ventes qui sont passées de 2 000 commandes pour une journée pré-COVID à une moyenne quotidienne de 8 000 commandes, une augmentation de 400 %. Le record de ventes quotidiennes a été atteint à la fin du mois de mars avec plus de 13 000 commandes en ligne.

La permission donnée aux sociétés de cannabis à des fins d’utilisation pour adultes et médicale de continuer à exercer leurs activités a également eu des répercussions positives à long terme pour les consommateurs et le gouvernement en empêchant le marché noir de répondre à la demande existante, en maintenant des emplois et en générant d’importantes recettes fiscales en cette période où d’autres activités commerciales sont sévèrement réduites.

À long terme, la clé pour poursuivre la croissance des ventes en Ontario se trouve au niveau des nouveaux magasins traditionnels, bien qu’en raison de la COVID-19, l’approbation et l’octroi de nouveaux permis ont été mis sur pause. Par conséquent, nous continuons à être sélectifs en ce qui concerne notre exposition au secteur du cannabis, en misant sur des sociétés dont les coûts d’exploitation sont les plus faibles, dont le bilan affiche des liquidités et qui ont présenté un avantage stratégique qui soutiendra ces sociétés bien au-delà de la période économique actuelle.

4.1 Dynamique du marché américain du cannabis

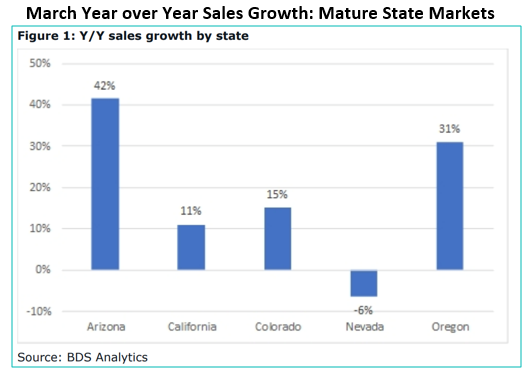

Les données publiées par le Edison Trends démontrent que la croissance des dépenses de consommation a commencé à la neuvième semaine de 2020 (du 24 février au 1er mars) et qu’elle est restée forte tout au long de la période de la COVID-19 en avril. Il a été initialement suggéré que le « remplissage du garde-manger » ou l’accumulation de réserves en cas de pénurie motivaient les comportements d’achats. Cependant, les données de points de vente de mars à avril publiées par BDS Analytics étaient positives, une hausse annuelle de 16 % et mensuelle de 14 % pour mars, avec une forte croissance mensuelle à deux chiffres dans la plupart des marchés étatiques. Pour illustrer davantage l’inélasticité de la demande de cannabis, le mercredi 15 avril, les premiers chèques du gouvernement visant à stimuler la demande ont été déposés dans les comptes bancaires américains. Les ventes de cannabis aux États-Unis au 15 avril étaient les plus fortes de l’histoire du cannabis légal, avec un revenu total en hausse de 50 % par rapport aux ventes quotidiennes types observées les mercredis pour le reste de 2020.

Au cours de la semaine précédant le 20 avril (« 4/20 »), célébration annuelle de la journée internationale du cannabis, les clients ont dépensé plus que ce qu’ils n’avaient dépensé au cours de la même semaine en 2019. À la mi-avril, lors d’une discussion par téléphone, la direction d’Akerna Inc., une société qui fournit des graines à vendre et une logistique de suivi à l’industrie américaine du cannabis, a indiqué que les ventes par livraison avaient augmenté d’environ 150 % par rapport à la même période au premier trimestre de 2019.

Données sur les principaux États

Alabama (AZ) : En mars, les ventes ont totalisé près de 80 millions de dollars, une hausse de 14,8 % de la distribution totale de produits par rapport au mois précédent.

Illinois (IL) : En avril, les ventes de produits à utilisation récréative ont atteint 37,2 millions de dollars. Les ventes du mois d’avril étaient en hausse de 3,7 % par rapport à celles de mars, soit un indicateur positif pour la croissance continue de la demande. Depuis le début de l’année, les ventes de produits à utilisation récréative atteignent plus de 147 millions de dollars, un taux de rendement de base de 440 millions de dollars pour l’année.

Les ventes aux résidents de l’extérieur de l’État ont totalisé 7,5 millions de dollars, ce qui aurait pu entraîner une pression sur les États voisins comme le Wisconsin (WI), le Kentucky (KY), l’Indiana (IN), le Mississippi (MS) et le Tennessee (TN) pour qu’ils légalisent les produits ou renoncent à d’importantes recettes fiscales. Mars.

Floride (FL) : L’État dont le volet médical est le plus important avec près de 320 000 patients publie de l’information publique sur les ventes. À la fin du mois d’avril, le volume des ventes approchait les sommets établis un mois plus tôt, probablement en raison du 4/20. Au cours des quatre premières semaines du deuxième trimestre de 2020, la Floride a distribué 35 % du total des produits non fumables du dernier trimestre et 42 % des fleurs séchées du dernier trimestre.

Californie (CA) : L’État doré a enregistré pour un deuxième mois consécutif une croissance à deux chiffres après une longue période de faiblesse depuis le mois d’août dernier (+11 % d’augmentation annuelle jusqu’en mars).

Oregon (OR) : La Liquor Control Commission de l’Oregon a annoncé une hausse de 30 % des ventes de cannabis en mars 2020 par rapport à mars 2019, soit le meilleur rendement mensuel enregistré pour l’État depuis la légalisation du cannabis en juillet 2015. En mars, les résidents de l’Oregon ont dépensé plus de 84,5 millions de dollars pour l’achat de cannabis.

Washington (WA) : Un rapport récemment publié par le Headset révélait qu’en avril 2020, les ventes de marijuana récréative dans l’État de Washington ont atteint 106 millions de dollars, un record pour l’État. Washington représente un bon exemple à étudier afin de déterminer si le cannabis est à « l’épreuve d’une récession » tout comme les ventes d’alcool au cours de la Grande Récession. Le marché réglementé est relativement mature et génère une plus importante partie des ventes aux consommateurs locaux plutôt qu’aux touristes, contrairement à d’autres marchés matures comme ceux de la Californie, du Colorado et du Nevada.

Nevada (NV) : Contrairement à la vigueur générale observée, le Nevada enregistre une baisse de 6 % sur une base annuelle attribuable à la fermeture de magasins en raison de la COVID-19, car l’État a décidé de limiter les ventes aux services de livraison depuis le 21 mars. Avec la fermeture des casinos, le tourisme, qui engendrait près de la moitié des ventes de l’ensemble de l’État avant la pandémie a été interdit. Les fermetures de magasins ont eu des répercussions négatives d’un bout à l’autre de l’État, en raison du temps requis pour instaurer la logistique de livraison à domicile et acquérir et enregistrer des véhicules pour de nombreux titulaires de licences.

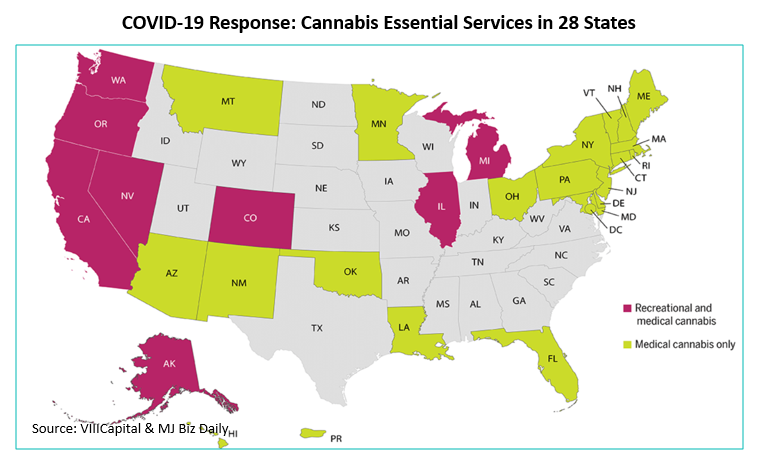

La loi SAFE intégrée au prochain plan de relance

La crise provoquée par la COVID-19 pourrait également donner un élan à la réglementation du secteur du cannabis. Le cannabis a été jugé comme service essentiel dans 28 états, accordant ainsi davantage de légitimité à l’industrie. À l’heure actuelle, huit états ont légalisé le cannabis à des fins d’utilisation pour adultes et médicale à titre de produit essentiel (AK, CA, CO, IL, MI, NV, OR et WA) et vingt états ont déclaré les sociétés de cannabis médical comme étant essentielles dans le secteur des soins de santé.

Les ordonnances de commerces essentiels reposent sur la reconnaissance que les programmes de cannabis médical servent les patients qui utilisent le cannabis comme une solution afin de traiter des maladies, et qu’une majorité des consommateurs adultes s’auto-prescrivent le cannabis pour éviter de payer les frais élevés des cartes médicales.

Au niveau du Congrès, il est possible qu’une version modifiée de la loi SAFE puisse être incluse dans un nouveau plan de relance lié à la COVID-19. Les objectifs législatifs de la loi SAFE permettaient aux sociétés de cannabis de recevoir les services des banques sous réglementation fédérale dans les états où l’industrie est légale. Les membres du Congrès ont fait parvenir une lettre ouverte au leader de la majorité au Sénat, Mitch McConnell (R-Kentucky), à la présidente de la Chambre des représentants, Nancy Pelosi (D-Californie), et au chef de la minorité républicaine à la Chambre, Kevin McCarthy (R-Californie), les invitant à inclure des dispositions pour les sociétés de cannabis légalisées par l’État et leurs employés dans le prochain projet de loi prévoyant un allègement en raison de la COVID-19. La lettre indique que l’industrie légale emploie maintenant plus de 240 000 Américains et génère un total de 1,9 milliard de dollars en impôt local et d’État.

5. Annonces des entreprises et résultats financiers trimestriels

Aphria Inc. (APHA) a publié des résultats financiers solides pour le troisième trimestre de 2020 au cours du mois d’avril. Nous croyons que la société est sous-évaluée par rapport à d’autres importantes sociétés en commandite qui se négocient à des multiples plus élevés. Nous estimons que la société se négocie à un escompte d’environ 50 % par rapport à celui de son groupe de sociétés en commandite semblables sur une base de VE/BAIIA. Ses points forts incluent ses ventes de cannabis à des fins récréatives qui arrivent au deuxième rang après celles du chef de file de l’industrie Canopy Growth (WEED) pour les ventes à des fins récréatives à l’échelle nationale, et la société, tout comme ses pairs d’un petit groupe de producteurs canadiens, affiche des marges brutes et des marges du BAIIA robustes provenant de ses opérations canadiennes. Également, la société exploite et favorise l’expansion d’une société de distribution pharmaceutique en Europe et a accumulé plus de 500 millions de dollars en liquidités au bilan. Dans le cadre de sa présentation du troisième trimestre de 2020, la direction suggérait qu’APHA aurait une part d’environ 17 % à 20 % du marché du vapotage, tout en détenant la principale unité de gestion des stocks d’huiles et la cinquième unité de gestion des stocks de fleurs sous sa marque Solei.

Au cours du trimestre, le revenu total du troisième trimestre de 2020 était évalué à 144 millions de dollars, soit une augmentation de 20 % par rapport au trimestre précédent. Les activités de CC Pharma sont évaluées à 88 millions de dollars, une hausse de 2 millions de dollars pour le trimestre. Les revenus nets tirés du cannabis s’élèvent à 55,6 millions de dollars, une augmentation de 65 % par rapport au trimestre précédent. La marge brute s’établit à 59,6 millions de dollars ou 43 %. Qui plus est, la société produit plus de 14 000 kg de cannabis et a réduit ses coûts au comptant « tout compris » par gramme à 0,93 $ alors que son prix de vente moyen de cannabis à des fins d’utilisation pour adulte a augmenté à 5,47 $ par gramme au cours du trimestre, par rapport à 5,22 $ par gramme au trimestre précédent. Le revenu net pour le trimestre a atteint 5,7 millions de dollars, soit 0,02 par action.

Trulieve Cannabis (TRUL) continue à être un exemple de résilience malgré le contexte d’incertitude économique, alors que nous observons maintenant une accélération de la croissance au premier trimestre de 2020. La société continue à ouvrir de nouveaux dispensaires en Floride, car les activités de construction étaient autorisées au cours de la pandémie de COVID-19. De plus, les organismes de réglementation de la Floride continuent à visiter les sites et à approuver l’ouverture de nouveaux magasins. À l’heure actuelle, TRUL possède 46 magasins en Floride, six autres magasins sont en construction et l’ouverture de 20 magasins additionnels est prévue d’ici la fin de l’année. La société continue à exercer ses activités efficacement pendant la pandémie de COVID-19. Tandis que la croissance des ventes de fleurs séchées se poursuit d’un bout à l’autre de l’État, la part de marché de TRUL continue à augmenter. Au cours de la semaine du 13 avril 2020, les ventes de l’ensemble de l’État ont grimpé de 24 %, soit 18 % de plus que la moyenne des sept semaines précédentes, alors que les ventes de fleurs TRUL ont bondi de 32 %, ramenant la part de marché à son sommet précédent de 59 % par rapport à la moyenne des 7 semaines précédentes de 56 %. Une croissance semblable a été observée pour les produits à base d’huile avec une hausse des ventes de 19 % par semaine, finissant à 6 % au-dessus de sa moyenne des sept semaines précédentes. Les ventes de produits à base d’huile de TRUL ont grimpé de 21 %, haussant sa part de marché à 52 % par rapport à sa moyenne des sept semaines précédentes de 50 %. L’augmentation du nombre de magasins traditionnels combinée à sa flotte de 200 véhicules offrant la livraison à domicile a permis à TRUL de continuer à dominer la concurrence en générant un flux de trésorerie de premier plan provenant de son exploitation.

The Valens Company (VLNS) a publié ses résultats financiers du premier trimestre de 2020, indiquant un revenu net de 32 millions de dollars, une augmentation de 4,4 % par rapport au trimestre précédent. Les marges brutes étaient de 56,6 % inférieures aux estimations consensuelles de 68,6 %, alors que le BAIIA ajusté était de 14,3 millions de dollars, conformément aux estimations consensuelles de 14,6 millions de dollars. La société a terminé le trimestre avec 44 millions de dollars de liquidités et de placements à court terme. Nous voyons VLNS, qui représente un marché unique dans l’industrie du cannabis, comme la seule société ouverte au pays à utiliser cinq différentes méthodes d’extraction et possédant une large gamme de formats de produits à offrir aux entreprises de produits de consommation courante qui souhaitent une entrée dans le marché du cannabis.

Constellation Brands (STZ) et Canopy Growth (WEED) ont annoncé l’exercice d’environ 18,9 millions de bons de souscription de WEED (12,98 $ CA/chacun) par la filiale directe en propriété exclusive de STZ, Greenstar Canada. L’investissement de 245 millions de dollars porte la participation de STZ dans WEED à 38,6 %. STZ possède des bons de souscription d’actions de WEED échéant le 1er novembre 2023, portant possiblement sa participation à 55,8 %. Les bons de souscription exercés devaient arriver à échéance profondément dans le cours (une décote de 40 % par rapport au marché), le prix de l’action de WEED à la clôture le 1er mai étant de 21,43 $. Dans ce contexte, il n’est pas surprenant que STZ ait exercé ses bons de souscription. La question qui se pose est si le placement a été fait en raison d’incitatifs financiers (la décote) ou en raison d’un « vote de confiance » à l’égard de la société et/ou du secteur. La société continue de « rajuster sa taille » avec l’annonce récente de la fermeture de différentes opérations internationales et des actifs de culture canadiens; la question qui demeure est si la société sera en position de générer un flux de trésorerie positif. De toute évidence, l’ajout de liquidités à son bilan est important, car l’ensemble du secteur continue à avoir un accès limité aux capitaux. À cet égard, WEED est dans une classe à part.

Poursuivant le remaniement de ses opérations, WEED a annoncé une série de réductions de ses opérations mondiales dans le cadre d’un examen stratégique en cours de l’entreprise. La société a annoncé :

- l’abandon de ses opérations en Afrique du Sud et au Lesotho;

- la fermeture de son installation intérieure à Yorkton, Saskatchewan;

- l’arrêt de ses opérations à son installation de culture en Colombie;

- l’arrêt de ses opérations de culture de chanvre à Springfield, New York.

La société a réduit ses activités de culture en serre d’environ 60 % au Canada et sa production dans différents marchés dans le monde pour réorienter ses activités et éventuellement réduire ses immobilisations, achetant des intrants d’autres entités et commercialisant ses marques et ses formats en fonction de ses forces en commercialisation.

Répartition dans les sociétés pharmaceutiques et les soins de santé

Abbott Labs (ABT) a récemment lancé trois tests diagnostiques pour la COVID-19, et un test sérologique sanguin pour la détection des anticorps, IgG, dans ses plateformes d’immuno-essais en laboratoire. Au cours du mois d’avril, ABT a annoncé dans le cadre de ses résultats financiers du premier trimestre 2020 que ses ventes atteignaient 7,7 milliards de dollars. La société a déclaré un bénéfice dilué ajusté par action lié aux activités poursuivies, qui excluent des postes déterminés, de 0,65 $ au premier trimestre. ABT a un bilan sain, notamment environ 3,7 milliards de dollars de liquidités, et des facilités de crédit qui pourraient lui permettre d’avoir accès à jusqu’à 5 milliards de dollars, au besoin.

Johnson & Johnson (JNJ) a annoncé que la société possède un candidat-vaccin principal pour le traitement de la COVID-19 et a publié des résultats financiers du premier trimestre 2020 qui soutiennent notre investissement, avec des ventes de 20,7 milliards de dollars par rapport à un consensus de 19,7 milliards de dollars. JNJ a annoncé une augmentation de 6,3 % de son dividende, principalement attribuable à la division santé grand public dont les ventes ont grimpé de 11,0 %. Ses ventes de produits pharmaceutiques ont augmenté de 10,2 % grâce au Stelara (un médicament qui traite la colite) et au Darzalex qui vient de recevoir l’aval du Comité des médicaments à usage humain (CMUH) de l’Agence européenne des médicaments (AEM) qui recommande son approbation pour le traitement des patients adultes atteints de myélomes multiples.

United HealthGroup (UNH) a également publié ses résultats financiers pour le premier trimestre. Son revenu total s’est élevé à 64,4 milliards de dollars, en hausse de 6,8 % sur une base annuelle. Le bénéfice net du premier trimestre de 2020 a été de 3,52 $ par action. Ces résultats illustrent les répercussions minimes de la progression du virus de la COVID-19 aux États-Unis pour le premier trimestre. Au cours du deuxième trimestre, UNH a mis en œuvre de multiples initiatives de placement incluant l’élargissement de sa couverture et un meilleur accès aux services de soins et de pharmacie essentiels, tout en étant confronté à une demande plus faible de soins électifs qui limite les gains. UNH fait partie des quelques entreprises qui ont maintenu leurs perspectives annuelles à l’égard du BPA pour 2020, y compris un BPA rajusté de 16,25 $ à 16,55 $.

En cette période d’incertitude et de volatilité des marchés boursiers, ces entreprises offrent l’occasion de réaliser de solides rendements pour le Fonds.

6. Vente d’options

En avril, le Fonds a continué d’appliquer sa stratégie d’options pour améliorer ses rendements ajustés en fonction du risque. Grâce à la volatilité supérieure à la moyenne du secteur du cannabis et du secteur connexe des soins de santé, nous sommes en mesure de générer d’importantes primes, tout en diminuant la volatilité globale du Fonds par rapport à son indice de référence sous-jacent. Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes des options, soit plus de 2,74 millions de dollars.

Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de sociétés que nous préférons tout en générant des revenus d’options. Nous continuons à vendre des options de vente assorties d’une garantie en espèces hors du cours à un prix d’exercice qui offrait des possibilités d’augmenter notre exposition, à des prix plus attrayants, pour acquérir des titres se trouvant déjà dans le Fonds, notamment Aphria (APHA). Au cours du mois, nous avons été en mesure de vendre des options d’achat et des positions combinées couvertes sur des titres de sociétés qui, à notre avis, se situent dans les limites de la fourchette à court terme et desquelles nous pourrions recevoir des primes supérieures à la moyenne. Les exemples de telles opérations incluent Aphria (APHA), Gilead (GILD), avec des options d’achat couvertes sur GILD ayant été particulièrement payantes en raison du remdésivir qui a fait les manchettes pendant tout le mois. Vous trouverez ci-dessous un sommaire d’une seule de nos opérations sur le titre de Gilead pour le mois d’avril.

Gilead est l’un des 10 principaux titres du Fonds et nous avons actuellement une perception positive de la société, mais il s’est récemment négocié avec une volatilité extrêmement élevée comme nous l’avons expliqué dans les paragraphes qui précèdent en raison des nouvelles très encourageantes à l’égard du traitement de la COVID-19. À notre avis, les niveaux de volatilité extrêmes que nous avons observés pour GILD nous offrent une rare occasion d’obtenir des rendements additionnels à l’égard de notre position. Le 24 avril, le titre GILD se négociait à 82,65 $ US, et nous avons vendu une option d’achat couverte de 7 jours avec la date d’expiration du 24 avril à un niveau de volatilité de 107 %, à un prix d’exercice de 95 $ US et un bénéfice de 1,28 $ US. Cela correspond à un rendement à l’exercice de 1,35 % pour sept jours en circulation, ou l’équivalent de 80 % sur une année. En cas d’assignation, le seuil de rentabilité serait de 96,28 $ US, ou de 16,5 % supérieur au point de référence lorsque l’opération a eu lieu. Nous avons profité de cette occasion pour obtenir une hausse supplémentaire, 16,5 % plus précisément, en vendant certaines options d’achat à prix élevé. Le 24 août, GILD a clôturé la séance hors du cours à 81,31 $ US; par conséquent, nous avons été en mesure de reporter la position du contrat et de vendre des options d’achat supplémentaires, profitant davantage du potentiel de hausse.

Le Fonds Ninepoint de santé alternative, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement. En utilisant notre approche de gestion active, nous sommes en mesure de générer des rendements ajustés en fonction du risque de premier ordre.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Fonds Ninepoint de santé alternative Rendements Composés¹ AU 30 d'avril 2020 (SÉRIE F NPP5421)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | DÉBUT | |

|---|---|---|---|---|---|---|

| FOND | 8.13 | -7.93 | -8.27 | -10.10 | -34.22 | 16.48 |

| Indice | 9.99 | -20.11 | -18.22 | -18.29 | -41.02 | -0.23 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au avril 30, 2020. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le avril 30, 2020 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada