Stratégie de titres à revenu fixe de Ninepoint

Commentaire de juin 2020

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées et du Fonds opportunités de revenu de crédit.

Macroéconomie

Nous nous souviendrons probablement de la première moitié de 2020 comme l’une des périodes les plus étranges de notre vie. Au moment où nous écrivons ces lignes, le taux d’infection à la COVID-19 semble être contrôlé au Canada et en Europe occidentale, avec un nombre de cas quotidiens assez faible. La réouverture graduelle de ces économies progresse bien. Cependant, notre voisin du sud, n’ayant jamais réussi à « aplatir complètement la courbe », voit la pandémie migrer de la côte est (où les choses sont sous contrôle) vers les états du sud et de l’ouest, où les risques liés à COVID-19 n’ont jamais été vraiment pris au sérieux. Comme on pouvait s’y attendre, le virus se propage maintenant rapidement dans ces populations.

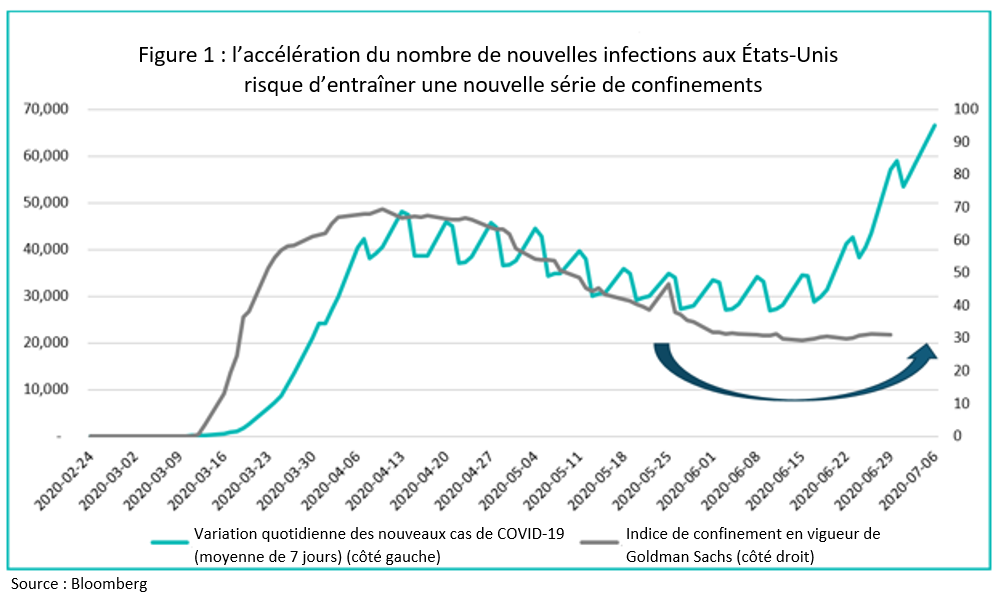

Comme le montre la figure 1 ci-dessous, la variation quotidienne des nouveaux cas aux États-Unis a maintenant dépassé son précédent sommet et ne montre aucun signe de ralentissement. Pour l’ensemble des États-Unis, le taux de reproduction des nouveaux cas (appelé Rt) est désormais estimé à plus de 1,1, ce qui signifie que chaque dizaine de cas de COVID-19 va se propager et infecter 11 autres personnes, entraînant une augmentation exponentielle du nombre de cas. Dans de nombreux comtés et États, les hôpitaux atteignent leur pleine capacité. Les États les plus touchés, tels que l’Arizona, la Floride, la Géorgie, le Texas et la Californie, ont maintenant complètement arrêté ou même inversé la réouverture de leurs économies. En conséquence, l’indice de confinement en vigueur de Goldman Sachs (indiqué en gris dans le graphique, 0 = pas de confinement) a cessé de baisser pour augmenter légèrement.

Des études (et le bon sens) ont démontré une relation directe inverse entre l’ampleur de l’indice de confinement de Goldman Sachs et l’activité économique. Avec cette nouvelle escalade des infections aux États-Unis et l’intensification des mesures de confinement, nous prévoyons que la croissance économique en souffrira. Cette dynamique « d’éteindre les feux à répétition », où les États assouplissent les restrictions, pour ensuite constater d’autres infections, ce qui conduit à les resserrer à nouveau, etc., pourrait très bien créer une récession plus longue et plus profonde que ce à quoi s’attendent la plupart des acteurs du marché.

Bien sûr, le point positif depuis mars est la rapidité et l’ampleur incroyables des mesures budgétaires et monétaires déployées. Celles-ci ont énormément aidé et sont sans doute à l’origine de certaines des forces que nous avons constatées dans les derniers communiqués macroéconomiques (emplois, indice ISM, etc.). Nous ne nous attendons pas à beaucoup de changements sur le front monétaire avant septembre, la Réserve fédérale a déjà indiqué qu’elle attendra jusque-là pour dévoiler plus de détails concernant les orientations futures et l’étendue du programme d’assouplissement quantitatif. En tout cas, il est inimaginable qu’elle puisse faire beaucoup plus que ce qu’elle a déjà fait.

En ce qui concerne le budget américain, les mesures approchent leurs limites. Les généreuses allocations de chômage (loi CARES) qui ont été déployées depuis le début de la crise devraient expirer à la fin du mois de juillet. Le Congrès ayant suspendu ses travaux jusqu’au 20 juillet et les considérations politiques devenant de plus en plus importantes à l’approche des élections de novembre, il existe un risque réel que l’aide d’urgence ne soit pas prolongée. De plus, la récente solidité des données économiques n’aide pas à justifier un prolongement de ces prestations. Bien sûr, la récente accélération de la propagation de COVID-19 et les mesures de confinement connexes se feront probablement sentir dans les prochains mois, ce qui atténuera la reprise économique. Le sort de la loi CARES pourrait avoir une incidence importante sur la forme de la reprise.

En rapport avec la crise de la COVID-19 aux États-Unis, une autre question qui est au premier plan est l’élection présidentielle de novembre. L’enjeu est de taille : pendant 4 années d’administration républicaine, le taux d’imposition des sociétés est passé de 35 % à 21 % et un très grand nombre de règlements mis en place par l’administration Obama ont été supprimés. Cet environnement excessivement favorable aux entreprises a stimulé une croissance incroyable des bénéfices des sociétés américaines au cours des dernières années (le BPA de l’indice S&P 500 est passé de 109 $ à 150 $ par action, entre 2016 et 2018).

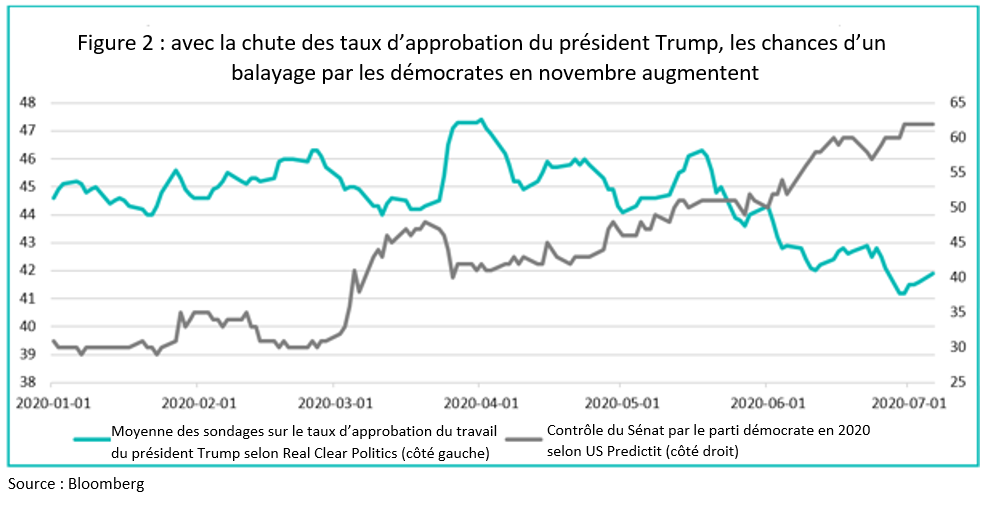

Si le président Trump n’a jamais été populaire en dehors de sa base électorale, la crise de la COVID-19 et les actions en faveur des droits civils de ces derniers mois semblent consolider sa chute. Selon les sondages nationaux actuels, son adversaire, Joe Biden, a une avance de neuf points. La figure 2 ci-dessus montre le taux d’approbation du travail du président Trump, sur l’axe de gauche (< 40 %) et les chances (tirées d’un site Web pour parieurs) que les démocrates prennent le contrôle du Sénat sur l’axe de droit (> 60 %). Si les élections devaient avoir lieu aujourd’hui, il est très probable que nous assisterions à un balayage par les démocrates (c’est-à-dire que les démocrates contrôleraient la présidence, le Sénat et la Chambre des représentants). Plus le président Trump est incapable de combattre la crise de la COVID-19 et d’apaiser le mouvement des droits civils, plus ce scénario est probable.

Dans le cadre d’un balayage par les démocrates, les investisseurs devraient s’attendre à des taux d’imposition plus élevés pour les sociétés et les particuliers, davantage de règlements et, dans l’ensemble, un environnement moins favorable aux affaires. Sur le côté positif, nous pouvons enfin dire au revoir à M. Trump et constater un retour à la normale dans les relations diplomatiques des États-Unis avec le reste du monde.

Crédit

L’activité sur les marchés du crédit a commencé à ralentir en juin, les nouvelles émissions sont plus rares et les volumes sur le marché secondaire sont en baisse. Il nous est un peu plus difficile de transformer des positions qui arrivent à maturité en occasions que nous estimons être de bonnes affaires. Comme nous l’avons déjà dit, étant donné la dynamique actuelle de l’offre et de la demande quant au crédit, il est tout à fait possible que le marché du crédit continue de se redresser, en particulier grâce aux banques centrales qui jouent un rôle de soutien à la qualité des investissements.

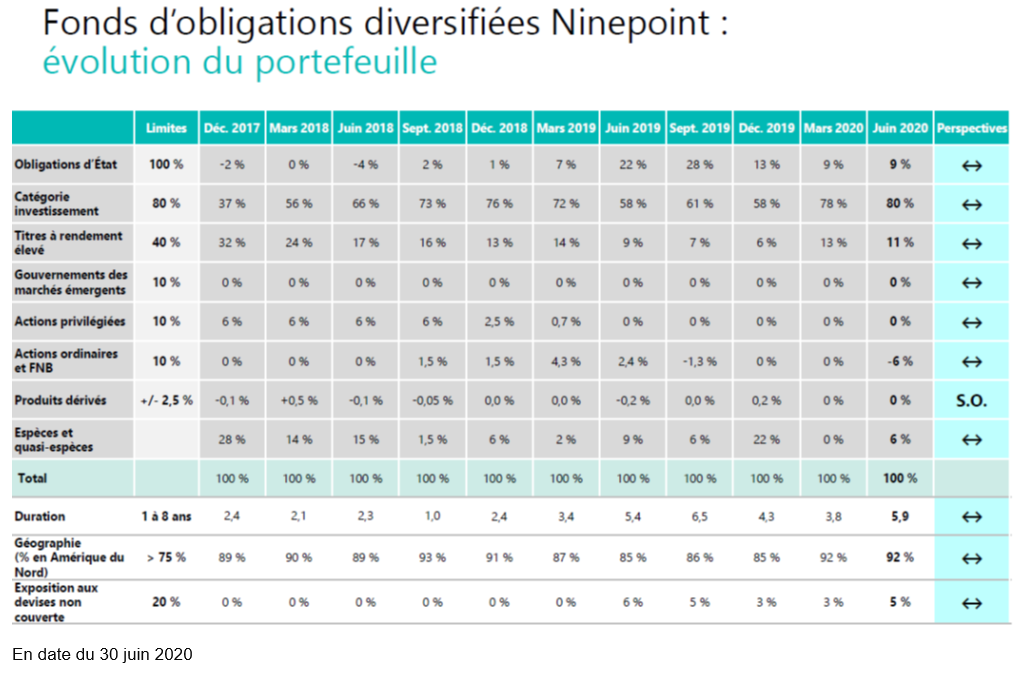

Fonds d’obligations diversifiées (FOD)

Le FOD a enregistré de très bons résultats en juin, générant un rendement de 1,68 %. Dans ce contexte de taux d’intérêt extrêmement bas, le crédit de catégorie investissement demeure le produit de référence pour générer des rendements. Les marchés du crédit se sont considérablement redressés après les baisses du mois de mars. Bien que nous soyons toujours positifs en matière de crédit, la remontée des marchés, par rapport aux perspectives de croissance économique, semble quelque peu exagérée. Comme nous l’avons expliqué, nous prévoyons une reprise plus lente et une récession plus profonde et plus longue que ce que le marché attend. Nous avons de la difficulté avec la trajectoire en « V » et pensons qu’un « U » élargi est beaucoup plus probable. Compte tenu de ce parti pris, nous évitons les crédits de moindre qualité. Les écarts des titres à rendement élevé n’ont aucun sens pour nous, surtout si les défauts de paiement augmentent au cours de ce cycle de récession. Par mesure de précaution, nous avons augmenté notre position vendeur dans HYG (FNB américain à rendement élevé) à 6 % et avons ajouté quelques bons du Trésor américain à 30 ans.

La position vendeur dans HYG est couverte par un tunnel de 1 $ à la hausse et de 4 $ à la baisse (achat d’une option d’achat à 1 $ hors du cours, vente d’une option de vente à 4 $ hors du cours). Cela permet de protéger le Fonds au cas où HYG ferait une remontée plus tard, au coût d’un pouvoir de couverture moindre après avoir baissé de 4 $. Nous pensons que c’est un rapport risque/rendement intéressant pour une couverture. Graduellement, en ayant mis en place ce tunnel, nous avons obtenu une prime équivalant à deux mois de distributions (c’est-à-dire qu’elle paie les coûts de détention de la position vendeur dans HYG pendant deux mois).

Le taux de liquidités reste élevé : environ 6 % du Fonds est en liquidités et 10 % de ses composantes arrivent à échéance dans les 12 prochains mois. Cela nous permettra de continuer à évaluer les conditions du marché et de tirer parti des événements, lorsqu’ils surviennent.

Fonds opportunités de revenu de crédit

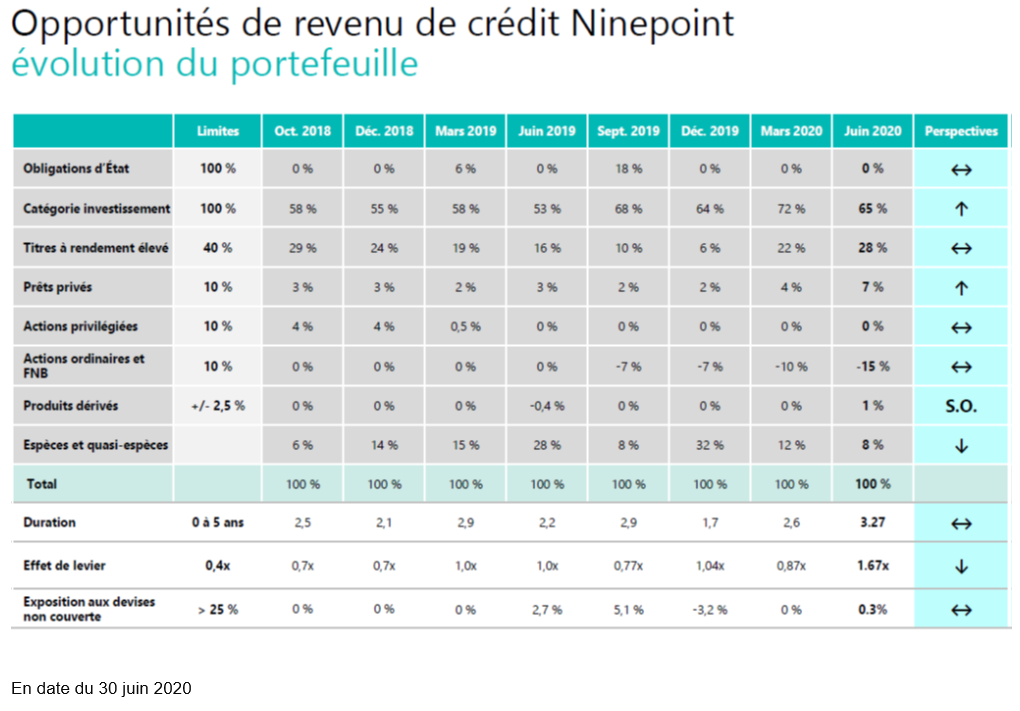

Alors que le marché du crédit poursuit sa reprise, le Fonds opportunités de revenu de crédit continue de bien se comporter, avec un rendement de 4,49 % en juin (le meilleur mois de l’histoire du Fonds), ce qui porte notre rendement au cumul annuel à 2,69 %. Nous avons continué à augmenter nos positions dans des titres de catégorie investissement, principalement ceux de la base, et avons légèrement réduit les effets de levier. Nous ne sommes pas partisans des titres à rendement élevé moins bien cotés, car nous nous attendons à ce que les défauts de paiement augmentent tout au long de l’année, mais nous pensons que les anges déchus (obligations de catégorie investissement déclassées à la catégorie « rendement élevé ») constitueront une occasion exceptionnelle, et ainsi, ils auront l’attention du Fonds tout au long de ce cycle de récession. Avec beaucoup de liquidités et un faible effet de levier, nous avons une grande capacité à tirer profit de cette occasion et des autres en matière de crédit.

Nous maintenons notre position vendeur dans HYG et, tout comme pour le FOD, nous avons mis en place un tunnel pour améliorer le rapport risque/rendement de la couverture. Attendez-vous à ce que nous continuions à ajouter lentement des titres de compagnies d’assurance dans le portefeuille au cours des prochains mois.

Conclusion

Conclusion

Quelle année cela a été jusqu’à présent!

Il n’est jamais facile de s’en tenir à ses convictions et d’être discipliné lorsque les choses vont à l’encontre de sa thèse, mais en fin de compte, la raison a porté fruit. Nous sommes fiers d’avoir obtenu pour nos clients des rendements ajustés en fonction des risques constants et positifs jusqu’à présent durant cette année difficile et nous avons l’intention de continuer à le faire au cours du second semestre, et au-delà. Merci de votre soutien continu.

Passez un bon été et au mois prochain,

Mark et Etienne

L’équipe du fonds d’obligations

Partenaires Ninepoint

Catégorie d’obligations diversifiées Ninepoint Rendements Composés¹ au 30 juin 2020 (série F NPP221)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 NAS | Début | |

| Fond | 1,7 % | 4,1 % | 3,8 % | 4,1 % | 4,7 % | 3,4 % | 3,7% | 4,7 % |

Fonds d’obligations diversifiées Ninepoint Rendements Composés¹ au 30 juin 2020 (série F NPP118)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 1,7 % | 4,2 % | 3,9 % | 4,2 % | 4,9 % | 3,6% | 3,8 % | 4,6% |

Fonds opportunités de revenu de crédit Ninepoint Rendements Composés¹ au 30 juin 2020 (série F NPP507)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fond | 4,3 % | 2,6 % | 8,9 % | 2,6 % | 3,9 % | 3,4 % | 4,1 % | 4,1 % |

Tous les rendements et les détails du Fonds d’obligations diversifié Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du juin 30, 2020; e) les rendements annuels de 2010 sont pour la période du 5 août au 31 décembre 2010. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie A (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du juin 30, 2020. L’indice est composé à 100 % de l’Indice obligataire toutes les sociétés FTSE TMX Canada et est calculé par Partenaires Ninepoint LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds d’obligations diversifié Ninepoint est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque d’épuisement de capital (parts des séries T, FT, PT, PFT, QT et QFT seulement); risque de concentration; risque de crédit; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque relatif aux fonds indiciels négociables en bourse; risque touchant les investissements étrangers; risque lié à l’inflation; risque lié aux taux d’intérêt; risque de nature réglementaire; risque lié aux opérations de prêt, de rachat et de rachat à rebours; risque relatif à la série; risque de vente à découvert; risque lié aux porteurs importants; risque fiscal.

Le Fonds opportunités de revenu de crédit Ninepoint est habituellement exposé aux risques suivants. Consultez la notice d’offre du Fonds pour obtenir une description de ces risques : placements spéculatifs; conjoncture générale et conditions du marché; évaluation du marché; pas un fonds commun de placement; historique d’exploitation limité pour le fonds; risque associé à la catégorie; frais imposés au fonds; changements des objectifs de placement; stratégies et restrictions; les détenteurs de parts n’ont pas le droit de prendre part à la gestion; dépendance du directeur à l’égard du personnel clé; confiance envers le directeur; restrictions de revente; illiquidité; effet possible des rachats; responsabilité des porteurs de parts; obligations d’indemnisation potentielles; manque d’experts indépendants représentant les porteurs de parts; aucune implication d’agent de placement indépendant; évaluation des placements du fonds; concentration; risque touchant les investissements étrangers; illiquidité des placements sous-jacents; Partie X.2 — Impôt sur les placements enregistrés; litiges; titres à revenu fixe; titres de capitaux propres; liquidités inactives; risque de change; suspension des négociations.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui rencontrent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller relativement à votre situation particulière. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le 30 avril 2019 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur capacité de jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents 12 mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : Numéro sans frais : 1 866 299‑9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services : Numéro sans frais : 1 877 358‑0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada