Fonds Ninepoint de santé alternative

Commentaire de novembre 2020

Au mois de novembre, nous avons connu une performance record avec une hausse de 20,97 % du Fonds dans le mois et de plus de 34,98 % au cumul annuel grâce à la vigueur continue de nos principaux titres dans le secteur du cannabis. Les principales entreprises américaines qui exercent leurs activités dans plusieurs États et certains producteurs canadiens ont gagné en popularité grâce aux résultats des élections du 3 novembre qui ont produit la « vague verte » entraînant une augmentation de la légalisation de l’usage réservé aux adultes dans différentes régions des États-Unis. Les producteurs canadiens étaient d’avis qu’avec une victoire de M. Biden à la présidence, une légalisation fédérale pourrait être envisagée. Nous ne pensons pas que ce soit le cas à court terme, mais ce point de vue est à l’origine de gains auprès des principales sociétés de cannabis canadiennes.

La position du Fonds dans les entreprises américaines qui exercent leurs activités dans plusieurs États (TERR +66 %, CL +37,8 %, GTII +32,3 %, HARV +27,2 % et CURA +13,5 %) a contribué de manière importante au rendement mensuel du Fonds (catégorie F) +20,97 %. Il convient également de noter les contributions des producteurs autorisés canadiens (VFF +144 % et APHA +82 %). La pondération du Fonds dans le secteur pharmaceutique (PFE +13,98 %) a apporté un soutien supplémentaire, étant donné que les sociétés du portefeuille ont annoncé la réussite des essais de la phase 3 pour leurs vaccins contre la COVID-19. De plus, la position du Fonds dans le secteur des soins de santé (UNH +10,1 %) a également permis une croissance supplémentaire, car l’administration Biden a indiqué que le secteur des soins de santé était une industrie qui peut être réorganisée pour fournir des services supplémentaires aux PME américaines.

Nous pensons qu’il est important d’aborder le récent et solide rendement du Fonds et de discuter de l’avenir des entreprises américaines qui exercent leurs activités dans plusieurs États. Les résultats des élections ont incité les investisseurs à réanalyser le secteur américain du cannabis ce mois-ci, mais il existe également des facteurs fondamentaux qui favorisent un intérêt accru des investisseurs envers les entreprises américaines qui exercent leurs activités dans plusieurs États, indépendamment des résultats des élections. Les investisseurs ont constaté une croissance spectaculaire des flux de trésorerie d’exploitation cette année en raison des dépenses en immobilisations effectuées au cours du premier semestre de l’exercice 2020 et du troisième trimestre de l’exercice 2020, qui ont permis de cultiver et de transformer des produits supplémentaires pour approvisionner les États soumis à des contraintes telles que l’Illinois, la Pennsylvanie et le New Jersey. Avant même de prendre en compte le succès des initiatives de vote et l’effet de la « vague verte », nous voyons, au cours des prochains trimestres, une croissance continue de la performance d’exploitation des entreprises établies qui exercent leurs activités dans plusieurs États.

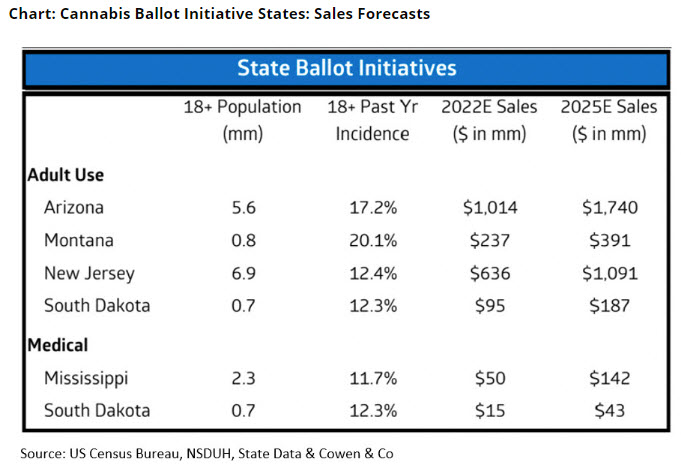

Si l’on ajoute les résultats positifs des initiatives de vote en Arizona, au New Jersey, au Dakota du Sud, au Mississippi et au Montana, nous prévoyons l’élargissement du marché exploitable total pour les entreprises ayant des activités dans plusieurs États. Les États voisins, dont les gouverneurs et les parlements examinent sérieusement la légalisation, augmentent davantage les possibilités d’élargir le marché exploitable total. Par conséquent, nous pensons que la croissance des titres américains dans le secteur du cannabis devrait connaître une hausse importante en 2021.

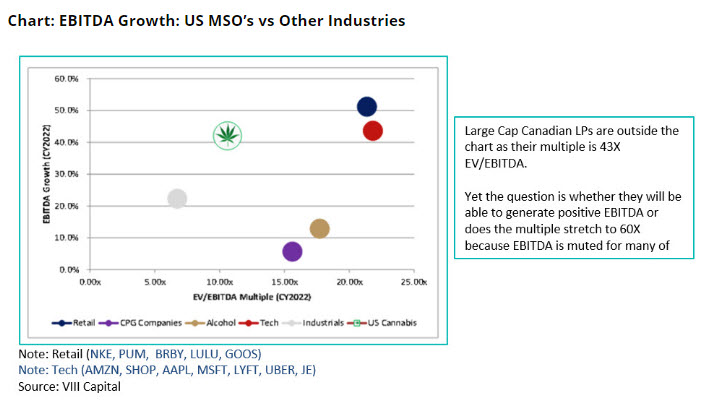

En dépit de leurs solides rendements au cours du mois, les entreprises qui exercent leurs activités dans plusieurs États continuent de présenter une évaluation avantageuse qui constitue une autre dynamique soutenant la croissance du cours des actions du groupe. Nous pensons que les entreprises qui exercent leurs activités dans plusieurs États sont sous-évaluées par rapport aux producteurs canadiens et aux autres industries à forte croissance. Songez que les entreprises américaines qui exercent leurs activités dans plusieurs États ont des taux de croissance élevés de génération de flux de trésorerie trimestriel similaires à ceux des chefs de file de la technologie ou de la vente au détail, mais que leurs titres se négocient à 10 fois le ratio VE/BAIIA comparativement à 23 fois pour le secteur de la technologie et à 22 fois pour celui de la vente au détail. Plus le multiple est élevé, plus les investisseurs paient pour chaque dollar de BAIIA généré. Nous voyons des possibilités d’accroissement des évaluations alors que les investisseurs découvrent le potentiel quant aux marchés et à l’efficience opérationnelle des entreprises qui exercent leurs activités dans plusieurs États, ce qui pourra faire augmenter considérablement les évaluations des plus grandes de ces entreprises.

Les titres des producteurs canadiens ont connu un essor important depuis les élections du 3 novembre en raison de l’espoir de pénétrer le marché américain à la suite d’une victoire des démocrates à la présidence. En considérant la hausse de titres des producteurs de cannabis canadiens et les défis réglementaires fédéraux américains auxquels sont confrontées les entreprises étrangères quant à l’accès à ce marché, nous suggérons aux investisseurs d’envisager de réaliser leurs profits, car les gains de novembre, à notre avis, ne sont pas viables pour beaucoup de grands titres canadiens. Nous notons également l’année incroyable qu’ont connu les sociétés technologiques à grande capitalisation : les actions des entreprises permettant le télétravail ont connu des évaluations présentant des niveaux de surachat extrême. En considérant qu’il est possible d’obtenir une croissance plus élevée à des multiples plus faibles avec l’élargissement des marchés réglementés dans le secteur du cannabis aux États-Unis, nous pensons qu’un placement dans le Fonds pour profiter de la croissance que nous voyons en 2021 est une option attrayante par rapport aux titres technologiques à très grande capitalisation qui font déjà l’objet d’évaluations exagérées.

Soins de santé

Nous constatons également une forte croissance des titres de prestataires de services de santé, car la pandémie de COVID-19 a forcé les budgets gouvernementaux vers un déficit imprévu. Les États-Unis connaissent encore des problèmes importants quant aux dépenses en matière de santé. Le système, même après la promulgation de l’Affordable Care Act (loi sur les soins abordables), n’est pas un prestataire de services efficace; il est coûteux et les pressions sont de plus en plus fortes pour contenir sa part du budget global du gouvernement. Les démocrates voudraient élargir l’accès aux soins de santé, mais les républicains sont farouchement opposés à toute initiative augmentant la participation du gouvernement. Tout changement devra s’effectuer dans le cadre du système actuel, une refonte complète n’est pas réaliste. Par conséquent, nous pensons que les grands prestataires de services d’assurance maladie, Humana (HUM) et UnitedHealth Group (UNH), sont en bonne position pour en bénéficier. HUM a investi de manière importante dans les entreprises de technologie et de services de santé au cours des dernières années et se concentre sur le marché à plus forte croissance dans le domaine des soins gérés, le régime Medicare Advantage. UNH est le plus grand fournisseur de soins gérés qui combine croissance et importance. Sa division Optum, la partie technologie et services de l’entreprise qui représente 48 % des bénéfices en 2019, continue de croître et est évolutive. Nous pensons que l’investissement important dans la technologie que ces deux entreprises ont effectué agira comme une protection qui continuera à accroître leur valeur face à la concurrence.

Sujets abordés

1. Le point sur les marchés du cannabis canadien et américain

2. Annonces des entreprises et résultats financiers trimestriels

3. Stratégie d’options

1. Le point sur la réglementation

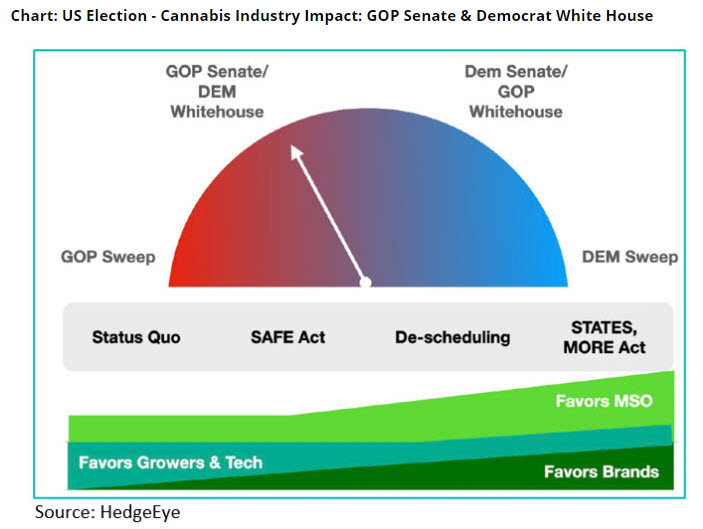

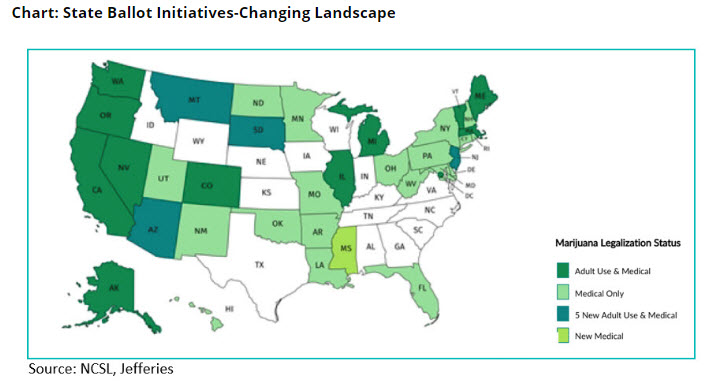

Comme nous venons de voir, le 3 novembre, la « vague verte » générée par des initiatives de vote dans cinq États a soutenu la croissance du cannabis légal dans divers États. L’élection présidentielle a également été favorable à l’industrie du cannabis puisque le démocrate Joe Biden a remporté la présidence. Le président élu n’est pas nécessairement un partisan de la réforme de la législation sur le cannabis, mais de nombreuses personnes clés de son cabinet ont été d’ardents partisans des changements de la législation. La vice-présidente Kamala Harris, dans son précédent rôle de sénatrice junior de la Californie, a été la principale marraine au Sénat de la loi Marijuana Opportunity, Reinvestment, and Expungement (MORE). La loi MORE a été conçue afin de retirer le cannabis de la liste des substances contrôlées, visées par la Controlled Substances Act (CSA), et d’effacer les condamnations antérieures pour des crimes liés au cannabis. Il est également intéressant de noter que les premiers postes du cabinet de la nouvelle administration sont occupés par des personnes de l’ancienne administration Obama. C’est en 2013 que le département de la Justice, sous le président Obama, a rédigé le mémorandum Cole, qui conseillait essentiellement aux fonctionnaires de la justice de ne pas intervenir dans les activités légales liées au cannabis menées par les États.

Le fait que les républicains continuent de contrôler le Sénat contrebalance la victoire des démocrates à la Maison-Blanche. Jusqu’à présent, les réformes sur le cannabis ont été bloquées au Sénat, mais nous voyons la possibilité d’un compromis avec la prochaine administration. Il est important de noter que de nombreux États où le cannabis est légal ont des sénateurs républicains, notamment la Pennsylvanie, le Montana, le Dakota du Sud et le Mississippi. Si les États qui ont voté à 57 % et 62 % pour Donald Trump (le Dakota du Sud et le Montana) ont également voté pour la légalisation de la marijuana à usage récréatif, quel signal cela envoie-t-il aux législateurs des régions conservatrices du pays?

Il est possible que le prochain plan de relance contre la pandémie prévoie un genre de loi pour l’industrie du cannabis et ses travailleurs. Si la loi Secure And Fair Enforcement (SAFE) est adoptée, elle offrira un environnement de travail plus sûr pour les effectifs croissants de l’industrie. La loi SAFE permettrait aux institutions financières de travailler avec les entreprises de cannabis sans craindre de représailles de la part des forces de l’ordre fédérales, en donnant aux détaillants de cannabis la possibilité d’effectuer des transactions par carte de crédit et carte de débit, ce qui leur éviterait d’avoir à détenir des sommes importantes en espèces sur place, où les employés craignent les vols.

L’industrie emploie plus de 250 000 électeurs, dont certains ont élu des sénateurs républicains. Le cannabis est l’une des rares questions socioéconomiques sur lesquelles toutes les parties ont tendance à s’entendre. Ce n’est pas tant que le Congrès accepte le cannabis que les élus qui constatent les recettes fiscales importantes qui peuvent être générées pour aider à compenser les coûts liés aux confinements en réponse à la COVID-19.

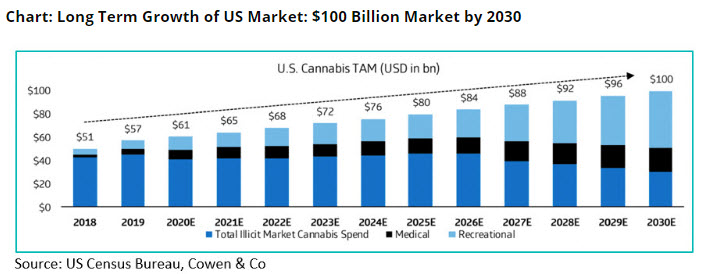

Les conséquences de la « vague verte » sont que 16 millions d’Américains vont immédiatement rejoindre les 93 millions d’autres qui vivent maintenant dans des États qui permettent aux adultes de consommer légalement de la marijuana après que les électeurs du New Jersey, de l’Arizona, du Dakota du Sud et du Montana ont massivement approuvé les mesures au scrutin. Cela signifie qu’un Américain sur trois vit aujourd’hui dans un État où la marijuana est légale pour toute personne âgée de 21 ans.

L’industrie du cannabis peut créer des emplois et des recettes fiscales pour les États confrontés à une dette importante et un chômage élevé. Si les États voisins ne légalisent pas l’usage réservé aux adultes, ils ne pourront pas profiter des recettes fiscales en raison des achats transfrontaliers ou de l’accroissement du marché noir. Il est difficile de prévoir le moment où un changement réglementaire aura lieu, mais nous pensons que la légalisation dans le New Jersey est une étape importante pour le changement dans le nord-est, étant donné l’interdépendance des États de cette région.

New Jersey

Après le succès de l’initiative de vote du 3 novembre légalisant l’usage du cannabis réservé aux adultes, les représentants des États ont déposé un projet de loi d’habilitation au Sénat et à l’Assemblée des États. En plus de légaliser l’usage réservé aux adultes, la loi modifierait certains aspects du programme de cannabis médicinal, notamment en ajoutant des licences, mais de façon limitée. Ce premier projet de loi présenté traite de l’ouverture rapide du marché pour l’usage réservé aux adultes (avec la délivrance de licences conditionnelles), de buts et d’objectifs d’équité sociale, et de questions relatives aux petites entreprises tout en respectant l’autonomie des municipalités pour décider si elles veulent des magasins de cannabis dont l’usage est réservé aux adultes.

Les États qui pourraient approuver l’usage à des fins récréatives en 2021

La « vague verte » du 3 novembre a lancé le processus de légalisation de l’usage réservé aux adultes dans d’autres États en 2021. « Nous croyons que le nord-est (New York, la Pennsylvanie, le Connecticut et le Maryland) et le Nouveau-Mexique sont mûrs pour la légalisation en 2021 », a indiqué Steve Hawkins, directeur exécutif du Marijuana Policy Project, basé à Washington, District de Columbia.

Pennsylvanie

Le gouverneur Tom Wolf (démocrate) est officiellement en faveur de la légalisation de l’usage réservé aux adultes afin de générer des recettes fiscales indispensables, reconnaissant que le New Jersey voisin ouvrira la marche dans le nord-est. Le résultat de la légalisation au New Jersey signifiera que les consommateurs de cannabis proviendront de New York, de la Pennsylvanie, du Maryland, du Rhode Island et du Connecticut. Des études suggèrent que les marchés de marijuana à usage récréatif de New York, du Connecticut, de la Pennsylvanie et du Maryland pourraient générer plus de 2,5 milliards de dollars de ventes combinées pendant la première année complète de leurs programmes pour un usage réservé aux adultes et jusqu’à 6,4 milliards de dollars par an dans les 4 années qui suivent.

New York

Le gouverneur Cuomo de New York, qui s’intéresse depuis des années à l’usage réservé aux adultes pour son État, tentait de faire adopter une proposition de budget au printemps dernier lorsque le confinement en raison de la COVID-19 a modifié ses plans. Il doit maintenant faire face à une nouvelle réalité, notamment aux coûts économiques énormes liés au chômage et aux problèmes de santé causés par la pandémie. Avec deux États voisins (le Massachusetts et le New Jersey) où l’usage réservé aux adultes est désormais légal, la préoccupation est que si la légalisation se fait attendre, il y aura non seulement une perte de recettes fiscales, mais aussi de nouveaux emplois dans l’État. Le Massachusetts a créé environ 10 000 nouveaux emplois au cours de la première année de son marché de cannabis réservé aux adultes, et l’Illinois en a créé 9 000 autres depuis qui a réalisé la légalisation l’année dernière. Dans l’État de New York, on prévoit que 30 000 emplois supplémentaires pourraient être créés si le cannabis réservé aux adultes est légalisé.

Les élus du Congrès de New York n’ont qu’à regarder les autres marchés matures pour voir comment l’État pourrait en tirer profit. Un bon exemple est celui de la Californie, le plus grand État par sa population et le plus important en termes de croissance des ventes de cannabis. Les recettes de l’État pourraient passer d’environ 3 milliards de dollars en 2019 à 7,2 milliards de dollars d’ici 2024, selon la société de recherche BDSA Analytics. Comme New York est le deuxième plus grand État avec près de 20 millions d’habitants, il pourrait devenir le deuxième plus grand marché de cannabis. L’opinion publique est déjà très favorable, comme l’indique un récent sondage de Spectrum News/Ipsos. Celui-ci montre que 61 % des personnes interrogées sont favorables à la légalisation du cannabis alors que 30 % seulement s’y opposent.

Si les législateurs de l’État effectuent la légalisation en 2021, ils peuvent s’attendre à ce que les taxes sur le cannabis génèrent 300 millions de dollars de recettes pour l’État au cours de la première année du programme, ce qui est crucial à un moment où les pertes d’emplois sont importantes et où les cas de coronavirus sont à nouveau à la hausse. Depuis le début de la pandémie en mars, près de deux millions de personnes à New York ont présenté une demande de prestations d’assurance-chômage.

Le gouverneur Cuomo a déclaré : « Tous les États – mais surtout cet État – ont besoin de recettes et nous allons fouiller les placards pour en trouver. » La lieutenante-gouverneure Kathy Hochul a déclaré que la question « sera assurément examinée dans le cadre du prochain budget ».

Contrairement aux processus de vente de licences dans d’autres États, New York pourrait « vendre aux enchères » des licences ou appliquer des « tarifs du marché » pour les licences en fonction des lieux proposés. Les tarifs du marché pourraient augmenter considérablement les entrées dans les coffres de l’État, car les entreprises qui exercent leurs activités dans plusieurs États voudraient obtenir une part du marché de New York.

Virginie

Le gouverneur Ralph Northam a présenté son projet de légalisation de la marijuana pour l’État en 2021. Son gouvernement a produit une étude de la Joint Legislative Audit & Review Commission suggérant que les recettes fiscales de l’État tirées du cannabis pourraient atteindre 300 millions de dollars par an en appliquant un taux d’imposition de 25 à 30 % des ventes avant taxes à la maturité du marché et que 11 000 emplois pourraient être créés.

Virginie-Occidentale

En novembre, l’Office of Medical Cannabis (OMC) du ministère de la Santé et des Ressources humaines de la Virginie-Occidentale a annoncé les candidats retenus pour la délivrance des permis aux transformateurs de cannabis médicinal. Ces entreprises transformeront la substance médicinale de la plante de cannabis en produits autorisés par la loi et les vendront à des dispensaires autorisés où ils seront achetés par des patients autorisés.

Géorgie

L’Assemblée générale de l’État a légalisé le traitement du cannabis médicinal pour un nombre limité de problèmes de santé il y a 5 ans, et la Georgia Access to Medical Cannabis Commission a maintenant approuvé le processus qui permettrait à environ 14 000 patients enregistrés de recevoir de l’huile de cannabis. La loi de l’État permet à 6 entreprises d’obtenir une licence pour cultiver du cannabis médicinal, mais le taux de THC ne peut pas dépasser 5 %. La commission prévoit d’accorder des licences à 2 installations de 100 000 pieds carrés et à 4 installations de 50 000 pieds carrés. Une fois que la commission aura délivré les licences, ce qui devrait avoir lieu en mars, les fabricants affirment qu’il pourrait leur falloir jusqu’à un an avant de pouvoir fournir l’huile aux patients. Ensuite, la commission prévoit d’annoncer des règlements concernant l’octroi de licences aux dispensaires pour la distribution de l’huile.

Statistique Canada

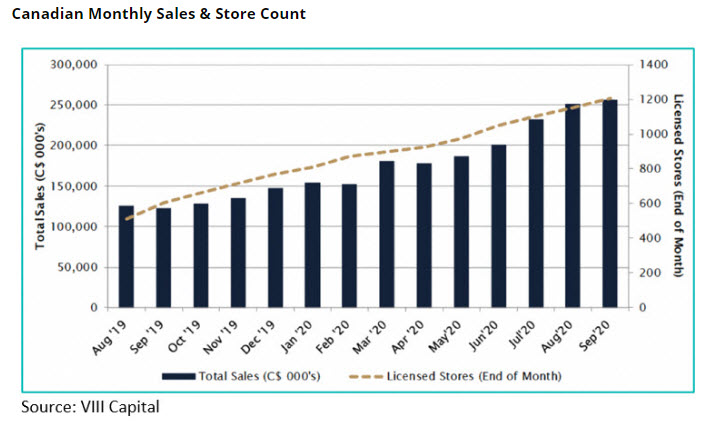

Pour le mois de septembre 2020, Statistique Canada a publié les données sur les ventes de cannabis réservé aux adultes par province qui présentent une croissance globale progressive. Les ventes pour le mois ont atteint 256,3 millions de dollars, soit une hausse de 2 % par rapport au mois d’août, ce qui représente une valeur de 3,1 milliards de dollars pour le marché canadien de l’usage réservé aux adultes et de 3,7 milliards de dollars pour l’ensemble du marché du cannabis réglementé. L’Ontario a atteint la première place des ventes, avec 77,9 millions de dollars, soit une hausse de 5 % par rapport au mois précédent. Six provinces ont connu une croissance mineure : la Colombie-Britannique (+3 %), la Saskatchewan (+2 %), et l’Alberta, le Québec, la Nouvelle-Écosse et l’Île-du-Prince-Édouard (+1 %).

La hausse des ventes est due à l’augmentation du nombre de dispensaires physiques, qui a été de 4,6 % en septembre, pour un total de plus de 1 200 magasins autorisés. À la fin du mois de novembre, nous estimons que plus de 1 300 magasins sont en activité dans tout le pays. L’Alberta compte actuellement près de la moitié des magasins de détail du pays et, en termes du nombre de magasins par habitant, elle se classe en tête avec 12 magasins pour 100 000 personnes, comparativement à 1,5 magasin pour 100 000 personnes en Ontario. La moyenne canadienne est de 3,2 magasins pour 100 000 habitants. Nous constatons également un ralentissement de l’activité des magasins de détail, car, bien que leur nombre continue à augmenter en Ontario, la croissance mensuelle des ventes est faible. Le marché de l’Ontario a connu une croissance séquentielle de 22,6 % en août, avec l’ajout d’environ 25 magasins, mais elle a maintenant ralenti à 5 %, malgré l’ajout d’un nombre similaire de magasins en septembre.

La Cour européenne déclare que le cannabidiol n’est pas un stupéfiant

En novembre, l’Union européenne (UE) a changé sa position sur la légalité des produits ingérables contenant du cannabidiol (CDB), ce qui a d’importantes conséquences à long terme pour les entreprises présentes sur les marchés européens. L’UE avait auparavant classé le CDB comme un nouvel aliment, puis en juillet, elle a changé de position, déclarant que le CDB et d’autres extraits de fleurs de chanvre seraient mieux réglementés en tant que stupéfiants dans le cadre de la Convention unique sur les stupéfiants de 1961 des Nations Unies (ONU). Dans un tel scénario, il serait très difficile pour le marché du CDB de se développer. La nouvelle décision de l’UE stipule que le CDB n’a « pas d’effet psychotrope ni d’effet nocif sur la santé humaine ».

2. Annonces des entreprises

Pfizer (PFE) est devenue le premier laboratoire pharmaceutique à fournir des données très positives sur la sécurité et l’efficacité de son vaccin contre la COVID-19. À la fin du mois, les essais réussis ont été suivis de l’annonce que PFE avait reçu la première autorisation au monde pour son vaccin contre la COVID-19. La Medicines and Healthcare products Regulatory Agency (MHRA) du Royaume-Uni a autorisé l’approvisionnement d’urgence du vaccin à ARNm contre la COVID-19, et la société et son partenaire sont prêts à livrer les premières doses du pays immédiatement. Ce qui représente un total de 40 M de doses au Royaume-Uni livrées en 2020 et 2021. Nous prévoyons une autorisation d’utilisation d’urgence aux États-Unis en décembre. L’incidence sur les ventes et les résultats nets liée au vaccin n’a pas encore été déterminée, mais elle viendrait s’ajouter au dévoilement précédent de la société d’un TCAC de 6 % jusqu’en 2025. La clé de la réussite de ce nouveau vaccin est que PFE a été la première à réagir.

L’analyse du paramètre primaire d’efficacité démontre que le vaccin à base d’ARNm est efficace à 95 % contre la COVID-19. Il s’agit d’un taux d’efficacité extrêmement élevé par rapport au vaccin annuel contre la grippe, dont le taux d’efficacité est de 40 à 60 %, mais qui se maintient par rapport à d’autres vaccins largement adoptés, notamment les vaccins contre la rougeole (97 %), la variole (95 %) et la varicelle (92 %). Il est également encourageant de constater que l’efficacité était constante dans toutes les catégories démographiques (âge, sexe, race et ethnicité). L’efficacité chez les adultes de plus de 65 ans (un groupe qui a beaucoup souffert) étant supérieure à 94 %. Les données de sécurité exigées par le Food and Drug Administration (FDA) pour l’autorisation d’utilisation d’urgence ont été atteintes, celles-ci démontrent que le vaccin a été bien toléré dans toutes les populations auprès de plus de 40 000 participants. Les effets secondaires observés comprenaient la fatigue chez 3,8 % des participants à l’essai et les maux de tête chez 2,0 % d’entre eux. PFE a annoncé que jusqu’à 50 millions de doses de vaccin peuvent être livrées en 2020 et jusqu’à 1,3 milliard de doses d’ici la fin 2021.

Le vaccin comporte un schéma posologique à deux doses, similaire à celui contre la rougeole, alors on élabore actuellement la logistique de son dosage et de son administration. Un défi à la distribution mondiale est que le vaccin à ARNm doit être stocké dans des congélateurs à très basse température (-70 °C) et sa conservation est limitée à 6 mois. Pour faciliter sa distribution, il peut être stocké dans les transporteurs thermiques avec lesquels il est livré (dont la glace sèche doit être renouvelée) pendant 15 jours, et il peut être stocké à des températures normales de réfrigération (2 à 8 °C) pendant 5 jours. La grande avancée est que le vaccin est efficace, les fabricants se concentrent maintenant sur une distribution mondiale sûre et efficace. Pfizer travaille également sur une variante du vaccin qui ne nécessite pas de températures de stockage aussi extrêmes.

AstraZeneca (AZN) a également annoncé une percée dans la lutte contre la COVID-19 avec son candidat vaccin, élaboré avec l’Université d’Oxford, dont l’efficacité est de 90 % lorsqu’il est administré en demi-dose suivie d’une dose complète à au moins un mois d’intervalle. Bien que cette efficacité soit inférieure au taux d’environ 95 % du vaccin Pfizer/BioNTech, le schéma posologique d’AZN présente des avantages. L’avantage le plus notable est le fait que, par rapport aux températures ultra-basses requises pour les médicaments à ARNm mentionnés ci-dessus, le vaccin d’AZN stimulant la production de protéine de spicule peut être conservé dans un réfrigérateur ordinaire, contrairement au congélateur nécessaire pour les deux autres vaccins, ce qui le rend beaucoup plus pratique pour une distribution mondiale. Sa fabrication est également moins coûteuse.

Village Farms International (VFF) a fait deux annonces importantes ce mois-ci. Tout d’abord, la société a annoncé que ses produits seront offerts dans un coffret cadeau de produits infusés au CBD à édition limitée, de la gamme Found par Lane Crawford, qui sera vendu dans les boutiques temporaires des grands magasins de luxe à Hong Kong pendant les fêtes. Les coffrets cadeaux de luxe comprendront des bonbons en gélatine, des chocolats, des sels de bain et des sachets de thé au CBD de marque Pure Sunfarms (PSF). Les boutiques temporaires des fêtes de marque Lane Crawford et Found ont pour but d’informer les consommateurs et de les sensibiliser au CDB. En août 2020, Village Farms a acquis 6,6 % de la société australienne Altum, l’une des principales plateformes de vente de cannabinoïdes en Asie-Pacifique.

La société a également annoncé que ses produits seront désormais commercialisés par Shoppers Drug Mart. Cet accord de distribution de produits médicinaux avec la plus grande chaîne de pharmacies du Canada est important pour illustrer la qualité et l’uniformité des produits de PSF. Depuis 2018, Shoppers entretient des relations de distribution avec Tilray (TLRY), Aurora Cannabis (ACB) (par l’intermédiaire de MedReleaf) et Aphria Inc (APHA).

Canopy Growth Corp (WEED) a annoncé la mise en vente des bonbons en gélatine au CBD de marque Martha Stewart aux États-Unis. Chaque ensemble comprend 60 bonbons en gélatine bien-être Martha Stewart, contenant chacun 10 mg de CBD. Ce coffret cadeau de produits au CBD à édition spéciale Martha Stewart est vendu 64,99 $ et peut être précommandé le 11 novembre sur la plateforme de commerce électronique ShopCanopy.com de Canopy Growth, l’expédition étant effectuée pour la période des fêtes.

Trulieve Cannabis Corp (TRUL) a annoncé qu’elle avait obtenu un permis de transformation du West Virginia Office of Medical Cannabis. Il s’agit du sixième État dans lequel TRUL est présente. La société a acheté une propriété pour la culture à Huntington, Virginie-Occidentale, et elle prévoit d’investir 11 millions de dollars dans l’amélioration de celle-ci. Cette installation permettra de créer entre 60 et 80 nouveaux emplois dans l’État. TRUL est le chef de file du marché en Floride, et est maintenant présente en Pennsylvanie, au Massachusetts, en Californie, au Connecticut, en plus de la Floride et de la Virginie-Occidentale. Elle possède 67 magasins en Floride et 72 magasins dans tout le pays.

Green Peak Innovations/Skymint, une entreprise de cannabis verticalement intégrée basée à Lansing, Michigan (un placement privé dans le Fonds), a établi Skymint Farms, une ferme de cannabis de 200 acres cultivée au soleil dans la forêt nationale Huron-Manistee. En plus des deux installations de culture durable de la société, la ferme vise à obtenir la certification Sun+Earth d’ici les deux prochaines années, qui certifie que les marques de cannabis sont cultivées selon des méthodes biologiques, holistiques, responsables et de régénérescence.

Terrascend (TERR) a reçu le dernier permis requis pour ouvrir son dispensaire à Phillipsburg, New Jersey, qui est situé de l’autre côté du fleuve Delaware, en Pennsylvanie. TERR est déjà en activité en Pennsylvanie et s’appuiera sur sa structure opérationnelle actuelle pour fournir une direction et une expertise opérationnelle à son nouveau site du New Jersey. TERR est l’une des douze sociétés autorisées à exercer ses activités dans le New Jersey (population de 8,9 M), et l’une des quatre ayant des activités dans la région nord du New Jersey, à côté de la ville de New York.

Au début du mois de novembre, la société a pénétré un nouvel État, le Maryland, avec l’acquisition de la licence et des installations de culture de CURA. La vente a eu lieu au moment où CURA a acquis Grassroots et se retrouvait avec des licences qui se chevauchaient. Nous pensons que la valeur de l’opération est relutive à 27 millions de dollars, car elle permet à TERR d’obtenir d’importantes activités limitées par les licences sur la côte est et de les intégrer aux siennes, en tirant parti des talents dans les États voisins : le New Jersey et la Pennsylvanie. Comme l’indique la direction, cela permettra d’améliorer les plans de la société communs aux trois États. Les installations du Maryland produisent des fleurs séchées et des huiles pour le marché du cannabis médicinal et ont la capacité de produire des produits comestibles une fois que l’approbation réglementaire aura été reçue.

Données financières

Entreprises américaines qui exercent leurs activités dans plusieurs États

Les résultats financiers du troisième trimestre de 2020 pour les principaux titres de cannabis aux États-Unis dans le Fonds ont été publiés en novembre. Tous ont atteint ou dépassé le consensus, générant un chiffre d’affaires solide et une croissance positive du BAIIA.

Green Thumb Industries (GTII) a annoncé des revenus de 157,1 millions de dollars pour le troisième trimestre de 2020, soit 16 % de plus que le consensus. Les revenus ont augmenté de 37 % par rapport au trimestre précédent, tandis que la marge brute a atteint 55 %. Les revenus ont été stimulés par l’expansion des capacités en Illinois, en Pennsylvanie, en Ohio et au New Jersey, où la production a démarré plus tôt que prévu, ainsi que par une reprise des ventes au Nevada et au Massachusetts, qui avaient été arrêtées pendant les confinements en raison de la COVID-19 au deuxième trimestre. Au cours du trimestre, les ventes des produits de marques ont atteint 11 États avec un total de 49 points de vente. Les ventes des magasins comparables étaient en hausse de 17,9 % par rapport au trimestre précédent. Bien que les frais de vente, les frais généraux et les dépenses administratives soient passés de 25 % à 32 % au cours du trimestre, le BAIIA ajusté était de 53,2 millions de dollars, soit 32 % supérieur au consensus. Pour la première fois dans son histoire, GTII a généré un bénéfice net de 9 millions de dollars, soit 0,04 $/action, et a terminé le trimestre avec 78 millions de dollars en liquidités au bilan.

Trulieve (TRUL) a annoncé un nouveau trimestre solide avec des revenus records de 136,3 millions de dollars, soit une augmentation de 13 % par rapport au trimestre précédent et de 93 % en glissement annuel. La marge brute était de 75 % ou 102 millions de dollars, tandis que le BAIIA ajusté a atteint 67,5 millions de dollars, soit 49,5 % de plus que le consensus. Ce qui représente le onzième trimestre consécutif de croissance et de rentabilité. Le dépassement du consensus pour le BAIIA s’explique principalement par des marges brutes plus élevées que prévu, même si la société a été touchée par les coûts de démarrage liés au lancement de produits comestibles en Floride et le développement de ses activités au Massachusetts. Malgré ces coûts opérationnels, la société a généré 73,7 millions de dollars en flux de trésorerie provenant d’activités d’exploitation pour les 9 mois se terminant le 30 septembre 2020. La société prévoit des revenus du Massachusetts dans le premier semestre de 2021. Alors que la Floride est le principal moteur de TRUL, son magasin au Connecticut continue à maintenir une part de marché de 10 % dans l’État, bien qu’il soit le seul magasin sur les 18 en activité. TRUL a également poursuivi son expansion en dehors de la Floride avec l’acquisition de PurePenn et Solvevo, basées en Pennsylvanie. La clé de cette expansion est l’accent mis par la société sur les États dont le nombre de licences est limité dans le nord-est des États-Unis, ce qui comprend l’entrée dans le Massachusetts, le Connecticut, la Pennsylvanie et, plus récemment, la Virginie-Occidentale.

Curaleaf (CURA) a fait état de solides revenus au cours du troisième trimestre de 2020, soit 193 millions de dollars, conformément au consensus, et une hausse de 59 % par rapport au trimestre précédent. Si l’on considère les acquisitions que CURA a réalisées au cours du trimestre, les revenus pro forma ont atteint 215 millions de dollars, soit une augmentation de 30 % par rapport au trimestre précédent, grâce à l’ouverture de nouveaux magasins dans les États de la Floride, du Massachusetts, de l’Arizona et de New York. La marge brute ajustée de 50 % est légèrement inférieure au consensus de 53 %, mais le BAIIA ajusté était d’environ 42 millions de dollars, soit une hausse de 51 % par rapport au trimestre précédent, et bien au-dessus du consensus d’environ 38 millions de dollars, en raison d’un ratio des frais de vente, des frais généraux et des dépenses administratives plus bas, soit environ 30 % des revenus. Les principaux succès opérationnels comprennent le doublement de la capacité de culture dans les États clés : Arizona, Floride, Illinois, Maryland, Massachusetts et New Jersey. Les installations de culture en Pennsylvanie seront complétées en 2021. La société est maintenant présente dans 23 États et affiche un bilan solide de 84,6 millions de dollars en liquidités et seulement 280 millions de dollars de dettes.

Les acquisitions conclues au cours de la seconde moitié de 2020 comprennent Grassroots qui fait passer la présence de CURA de 18 à 23 États, fournissant à cette dernière 135 licences de dispensaires, 88 dispensaires opérationnels, 30 installations de transformation et 22 sites de culture ayant une capacité de culture actuelle de 1,6 million de pieds carrés. De plus, au début du mois de novembre, la société a conclu l’achat d’Alternative Therapies Group (« ATG ») lui permettant d’avoir des activités de cultures et de traitements au Massachusetts. Nous pensons que CURA est bien positionnée sur les nouveaux marchés d’usage réservé aux adultes, comme l’Arizona et le New Jersey, et avec les possibles futurs changements réglementaires quant à l’usage réservé aux adultes, sur ceux des États de New York, de la Pennsylvanie et du Connecticut.

Terrascend (TERR), nouveau venu dans le Fonds, a connu depuis septembre un très bon troisième trimestre en 2020. Les revenus du troisième trimestre ont atteint 51 millions de dollars tout en générant un BAIIA de 17,8 millions de dollars, soit une marge de 35 %, dépassant le consensus de 14,4 millions de dollars et la marge estimée à 27 %. Les marges du BAIIA de la société se sont améliorées : elles étaient de 24 % au deuxième trimestre et de 14 % au premier trimestre; ce qui montre que les activités se développent efficacement. Les mesures de contrôle des coûts ont été efficaces puisque les ventes et les activités ont augmenté, mais les frais de vente, les frais généraux et les dépenses administratives se sont élevés à 13,7 millions de dollars, l’équivalent de 27 % des ventes, comparativement à 33 % au deuxième trimestre. La croissance a été stimulée par l’expansion de 25 % des cultures dans les installations de la société en Pennsylvanie, achevées au troisième trimestre. En outre, se sont ajoutés des dispensaires en Pennsylvanie et en Californie, ainsi qu’une serre de 37 000 pieds carrés au New Jersey qui a commencé ses cultures.

D’après les discussions avec la direction, la croissance du quatrième trimestre sera alimentée par une augmentation des cultures en Pennsylvanie et en Californie, par la mise en service de dispensaires dans ces deux États, ainsi que par les premières ventes au New Jersey. Il ne faut pas oublier non plus que TERR réalise des activités au Canada et a lancé une gamme de bonbons en gélatine qu’elle prévoit d’ajouter aux revenus et au flux de trésorerie issus de ces activités. La société a haussé ses prévisions pour 2020 quant aux revenus/BAIIA ajusté de 192 M$ et plus/45 M$ et plus à 196 M$ et plus/54 M$ et plus, ce qui montre qu’elle continue à faire preuve de vigueur au quatrième trimestre. TERR a fourni ses prévisions pour 2021 quant aux revenus : 360 à 380 millions de dollars et un BAIIA entre 140 et 160 millions de dollars. Les prévisions sont bien supérieures au consensus actuel, ce qui montre que les analystes n’incluent pas les données que l’entreprise voit dans ses nouveaux marchés, l’augmentation des cultures et les nouveaux dispensaires.

Cresco Labs (CL) a enregistré un chiffre d’affaires record au troisième trimestre de 2020 et un BAIIA ajusté qui a largement dépassé le consensus. Les revenus ont atteint 153 millions de dollars, soit plus que le consensus de 116 millions de dollars, tandis que le BAIIA s’est élevé à 46 millions de dollars, soit également bien plus que l’estimation de 20 millions de dollars des analystes. Les revenus se sont améliorés de 63 % par rapport au trimestre précédent et de 323 % par rapport aux 36 millions de dollars du troisième trimestre de 2019. Les ventes ont été stimulées par de meilleurs revenus de gros en Illinois, Pennsylvanie et Californie. CL a généré une marge brute de 81 millions de dollars, soit 53 % des revenus, comparativement au deuxième trimestre de 2020 qui était de 44 millions de dollars, soit 47 % des revenus. La clé de la croissance du BAIIA a été les données solides des mesures des coûts indiquant que les frais de vente, les frais généraux et les dépenses administratives ont baissé en pourcentage des ventes malgré la croissance de celles-ci. La force des revenus est due aux revenus de gros de 90 millions de dollars, en hausse de 66 % par rapport au deuxième trimestre de 2020, découlant de l’expansion de la capacité de la société entreprise au cours du premier semestre de 2020. La société a terminé le trimestre avec 58 millions de dollars en liquidités au bilan, ce qui lui permet une croissance future dans les États de la Pennsylvanie et de New York, étant donné que ces marchés pourraient être ouverts à la marijuana à usage récréatif dans les 12 à 24 prochains mois lors de la légalisation.

Résultats financiers des sociétés de cannabis canadiennes

Les résultats de la plupart des sociétés canadiennes de cannabis continuent de se concentrer sur des initiatives de taille appropriée, sur les défis posés par les frais de vente, les frais généraux et les dépenses administratives, et sur la croissance modérée des ventes. Nous présentons l’un des titres canadiens sélectionnés qui se démarque dans un marché canadien par ailleurs difficile : Village Farms. Aux fins de comparaison, nous fournissons également les résultats de sociétés canadiennes plus connues : Canopy Growth (WEED) et Aurora Cannabis (ACB).

Village Farms (VFF), le seul producteur autorisé canadien qui demeure dans les meilleurs titres du Fonds a déclaré des revenus globaux de 43 millions de dollars américains en ventes (produits) et un BAIIA de 4,6 millions de dollars américains qui comprend la participation d’environ 60 % dans PSF. Au cours du trimestre, l’acquisition de la participation minoritaire dans PSF a été conclue. Le chiffre du BAIIA était bien meilleur que les estimations consensuelles de 1,9 million de dollars américains. La division cannabis de la société, désormais détenue à 100 %, Pure SunFarms (PSF), a généré des revenus de 22,6 millions de dollars, soit une hausse de 75 % par rapport au deuxième trimestre de 2019. Les ventes au détail ont été de 12 millions de dollars comparativement à 8,6 millions par rapport au trimestre précédent, tandis que les ventes en gros se sont élevées à 10,6 millions de dollars comparativement à 4,3 millions par rapport au trimestre précédent. VFF demeure une entreprise à faible coût d’exploitation, produisant des fleurs à un prix estimé à 0,82 $/g, ce qui lui permet de continuer à générer des marges brutes stables malgré son orientation vers les produits à valeur croissante. La marge brute était de 40 % et le BAIIA ajusté était de 7 millions de dollars, soit 31 %, et de 5,6 millions de dollars après une réduction de valeur des stocks. La direction estime que la part de marché des fleurs de marque de PSF représentait 15,2 % du marché ontarien en octobre. Au total, VFF a produit 10 millions de dollars de BAIIA au cours du trimestre, dépassant ainsi les estimations du consensus. La société a terminé le trimestre avec 54 millions de dollars américains en liquidités et en équivalents de liquidités.

Canopy Growth (WEED-TSX) a indiqué que les revenus nets du deuxième trimestre de 2021 s’élevaient à 135,3 millions de dollars, une hausse de 23 % par rapport au trimestre précédent, bien au-delà des 116,5 millions de dollars prévus par le consensus. Cependant, la société doit encore relever le défi de mettre de l’ordre dans ses activités, car le BAIIA ajusté présentait une perte de 85,7 millions de dollars par rapport au consensus de -86,9 millions de dollars et une perte nette de 96,6 millions de dollars ou de 0,09 $/action. La direction a déclaré qu’elle accélérait sa progression vers la rentabilité, mais les résultats montrent encore des entraves importantes. Les ventes ont atteint 135,3 millions de dollars, soit 13 % de plus que le consensus. Plus de la moitié du chiffre d’affaires étant généré par des activités complémentaires non liées au cannabis telles que les vaporisateurs (Storz & Bickel), les boissons énergétiques (BioSteel) et les produits de soins de la peau (ThisWorks), ce qui a permis d’augmenter les « autres revenus » de 34 % pour atteindre 43 millions de dollars. Les marges brutes restent inférieures à 20 % : pour le trimestre de septembre, elles étaient de 19 %. La dépendance de la société à l’égard des fleurs de valeur retarde la reprise d’une marge brute. Malgré la croissance des ventes au cours du trimestre, la société connaît toujours des problèmes de flux de trésorerie d’exploitation, car le BAIIA était de -85,7 millions de dollars. La société a dépensé 300 millions de dollars en liquidités au cours du trimestre tout en déclarant avoir relevé 150 à 200 millions de dollars d’économies annualisées (28 à 40 % des revenus). La situation de FCF ne s’est pas améliorée (-190 millions de dollars comparativement à -180 millions de dollars au trimestre de juin) et les équivalents de liquidités sont passés de 2 milliards de dollars à 1,7 milliard de dollars au trimestre de juin.

Une mise en garde s’impose à notre avis lors de l’examen des placements dans les titres de cannabis canadiens (au moment où nous écrivons ces lignes) : les résultats des élections américaines ont créé une course aux titres canadiens et haussé leurs évaluations. Le multiple assorti de la prime habituelle de WEED, du fait qu’il s’agit d’un titre « à posséder » selon les généralistes, est passé de 15 fois à 20 fois les revenus de 2022 (valeur de l’entreprise par rapport aux ventes), ce qui se situe dans le haut de la fourchette pour les titres de cannabis canadiens. Par conséquent, nous continuons à user de prudence avec ce titre.

Aurora Cannabis (ACB-TSX) a annoncé des résultats pour le premier trimestre de 2021 qui continuent de montrer que la société en est à ses débuts dans ses efforts pour atteindre la rentabilité. Les revenus nets se sont élevés à 67,8 millions de dollars, dépassant le consensus établi à 63,6 millions de dollars. La société a déclaré une marge brute ajustée de 48 % sur les revenus nets liés au cannabis, soit plus faible par rapport au trimestre précédent. ACB s’est engagé à réduire ses coûts d’exploitation et a indiqué que ses dépenses d’exploitation avaient diminué de 25 % par rapport au trimestre précédent, mais la société a quand même généré une perte de BAIIA de 57,9 millions de dollars, comparativement à 32,3 millions de dollars au quatrième trimestre de 2020, celle-ci a été beaucoup plus importante que les estimations consensuelles de 9,9 millions de dollars. Les frais de vente, les frais généraux et les dépenses administratives de 46,9 millions de dollars ont été supérieurs aux attentes de la direction, qui étaient autour de 40 millions de dollars. ACB a vu ses ventes de fleurs séchées réservées aux adultes chuter d’environ 16 % par rapport au trimestre précédent, car la société continue à s’orienter vers des produits de plus en plus « haut de gamme ». En conséquence, la société a constaté ses ventes de produits de cannabis destinés aux consommateurs diminuer d’environ 2,8 % pour atteindre 34,3 millions de dollars canadiens. Nous continuons à éviter ce titre alors que la société connaît toujours des difficultés d’exploitation.

3. Stratégie d’options

Grâce à la volatilité supérieure à la moyenne du secteur du cannabis et du secteur de la santé, nous sommes en mesure de générer d’importantes primes d’option, tout en diminuant la volatilité globale du Fonds par rapport à son indice de référence sous-jacent. Lorsque nous croyons que nous sommes bien rémunérés au moyen des revenus de primes gagnés, nous vendons des options de vente assorties d’une garantie en espèces sur des sociétés que nous souhaitons détenir dans le Fonds. Nous vendons également des options d’achat couvertes sur des titres dont les évaluations sont, selon nous, exagérées et nous vendons des options doubles (options de vente et d’achat sur un même titre à des prix d’exercice similaires) et des positions combinées (options de vente et d’achat sur un même titre à des prix d’exercice différents) sur des titres qui, selon nous, oscilleront à l’intérieur de la fourchette. Selon le prix d’exercice choisi, ces trois stratégies sont des stratégies neutres ou légèrement haussières qui nous permettent de générer des primes d’options ou d’acheter et de vendre des positions à des prix plus avantageux pendant les périodes de volatilité élevée. Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes d’options, soit environ 3,30 millions de dollars. Nous continuerons à utiliser notre programme d’options pour rechercher des occasions attrayantes étant donné la volatilité supérieure à la moyenne du secteur, car nous croyons fortement que la vente d’options peut ajouter une valeur croissante à l’avenir.

Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de sociétés que nous préférons, en générant des revenus d’options d’environ 49 000 $. Nous continuons de vendre des options d’achat couvertes sur des sociétés qui, à notre avis, se situent dans les limites à court terme de la fourchette et desquelles nous pourrions recevoir des primes supérieures à la moyenne. Les exemples de telles opérations incluent GW Pharmaceuticals (GWPH) et Aphria (APHA). Nous avons également continué à vendre des options de vente assorties d’une garantie en espèces hors du cours à un prix d’exercice qui offrait des possibilités d’augmenter notre exposition, à des prix plus attrayants, pour acquérir des titres se trouvant déjà dans le Fonds, notamment Humana (HUM) et Industrial Properties (IIPR), et les options de vente assorties d’une garantie en espèces hebdomadaires de HUM se sont révélées particulièrement lucratives. À l’avenir, nous continuerons à utiliser notre stratégie d’options pour améliorer les rendements ajustés en fonction du risque.

Le Fonds de santé alternative Ninepoint, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement. En utilisant notre approche de gestion active, nous sommes en mesure de générer des rendements ajustés en fonction du risque de premier ordre.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Sub-advisor of the Ninepoint Alternative Health Fund

Fonds Ninepoint de santé alternative Rendements Composés¹ au 30 novembre 2020 (série F NPP5421)

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 AN | DÉBUT | |

|---|---|---|---|---|---|---|---|

| FOND | 21,08 % | 36,34 % | 21,21 % | 35,07 % | 32,02 % | 20,54 % | 27,59 % |

| INDICE | 23,82 % | -7,84 % | 19,55 % | 10,14 % | -5,20 % | -0,66 % | 4,21 % |

ANALYSES STATISTIQUES²

| FOND | Indice | |

| Rendements à ce jour | 124,88 % | 14,64 % |

| Écart-type | 30,44 | 33,03 |

| Ratio de Sharpe | 0,87 | 0,09 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au novembre 30, 2020. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le novembre 30, 2020 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada