Catégorie d’actions argentifères Ninepoint

Commentaire du deuxième trimestre de 2021

La série F de la Catégorie d’actions argentifères Ninepoint a gagné 6,61 % au deuxième trimestre 2021, les actions argentifères ayant repris de la vigueur après un premier trimestre difficile. Tout au long du trimestre, notre stratégie de portefeuille est restée cohérente et notre conviction envers les petites et moyennes entreprises d’exploration et d’exploitation minière demeure inchangée. Malgré la volatilité quotidienne, les politiques économiques et monétaires extrêmement souples continuent de favoriser le groupe des métaux précieux. Les multiples d’évaluation des actions de métaux précieux touchant un creux historique ou s’en approchant, nous continuons à voir un potentiel de rendement exceptionnel dans le secteur des métaux précieux.

Le deuxième trimestre a été marqué par un certain nombre de données économiques. Les marchés étant désormais en pleine « réouverture », les économistes et les investisseurs ont examiné les données économiques plus en détail qu’avant. Le thème de l’inflation a été particulièrement récurrent depuis le début de l’année 2021. Les salaires ont augmenté, car les travailleurs évaluent le rapport coûts-avantages entre le retour au travail pendant la pandémie et l’obtention des prestations d’assurance-emploi. Le cours des métaux de base est en hausse grâce aux insatiables importations chinoises. Le prix de l’essence est aussi à la hausse, car le nombre de kilomètres parcourus a augmenté dans le monde entier. Le secteur du bois a fait de son mieux pour imiter les gains observés sur le marché des cryptomonnaies l’année précédente. La hausse du prix du café s’est poursuivie tandis que la situation du maïs, dont le prix a connu une montée fulgurante au cours de la dernière année, est maintenant comparée au succès de la première cryptomonnaie. Alors non seulement l’inflation est de retour, mais elle l’est aussi avec fracas.

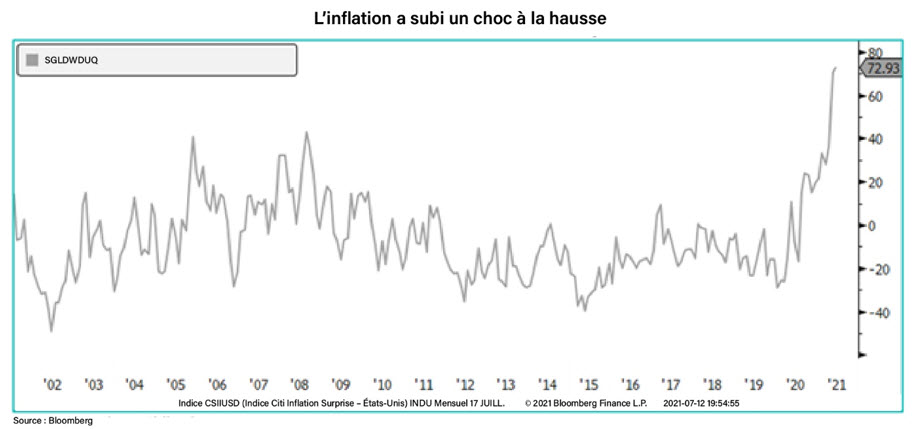

L’indice Citi Inflation Surprise Index pour les États-Unis permet de brosser le tableau et de mettre en perspective le choc inflationniste que nous connaissons :

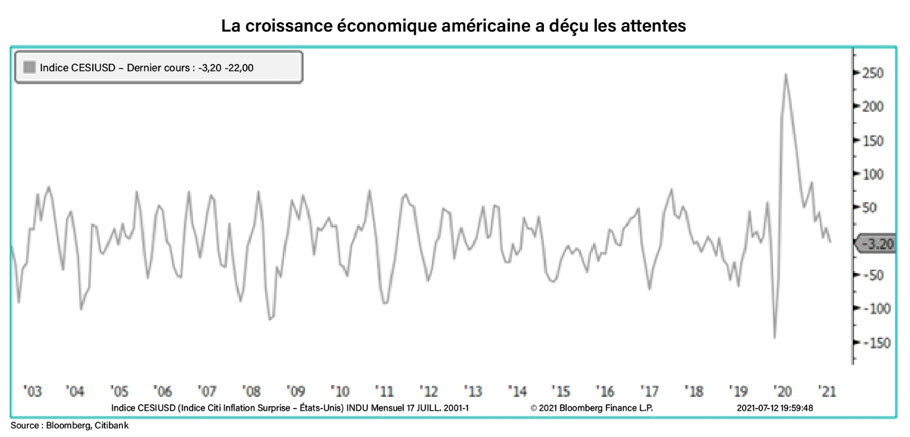

Alors que l’inflation, à la hausse, a continué à déjouer les prévisions, l’économie a déçu, causant des surprises plutôt négatives. Nous avons assisté à un pic spectaculaire du PIB américain après la réouverture de l’économie en 2020. Cependant, le rythme récent de la croissance économique et les données associées ont déçu. Par conséquent, les données économiques ont surpris, mais à la baisse comme le montre le graphique ci-dessous.

Avant la pandémie, une majorité d’entreprises avaient optimisé leur chaîne d’approvisionnement en vue d’assurer des livraisons du juste-à-temps. Une telle chaîne d’approvisionnement avait réduit les besoins en fonds de roulement des entreprises et avait permis à ces dernières d’ajuster rapidement leurs intrants et leurs extrants afin de répondre à la demande changeante en biens et en services. La pandémie de COVID-19 a grandement perturbé cette chaîne d’approvisionnement optimisée ainsi que les réseaux de logistique mis en place au fil des décennies. En raison de la pénurie de divers intrants, les entreprises peinent à tout acquérir, des matières premières aux semi-conducteurs en passant par la main-d’œuvre indispensable à l’assemblage du tout. Par conséquent, des secteurs entiers, des services alimentaires au commerce de détail en passant par l’automobile, fonctionnent avec des capacités réduites.

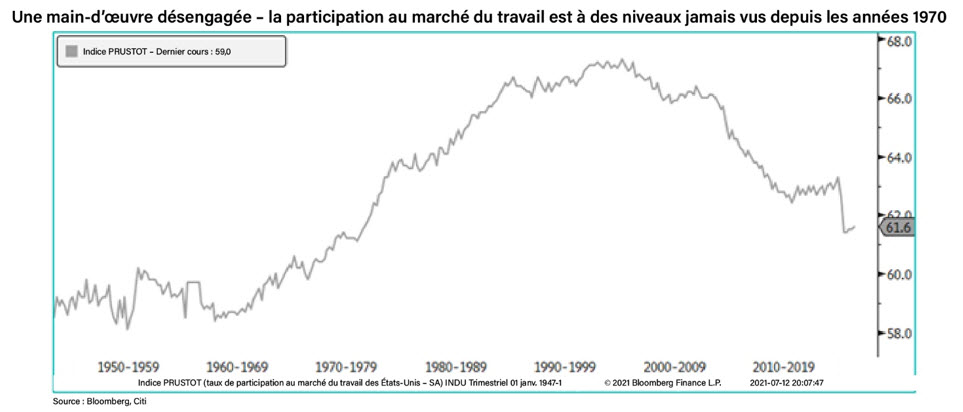

À la fin du mois de mai, un nombre record de 9,21 millions d’emplois étaient toujours à pourvoir aux États-Unis. Malgré ce nombre record d’offres d’emploi en sol américain, la participation au marché du travail a diminué. Les employeurs qui peinent alors à trouver des employés réagissent en augmentant les salaires pour attirer les talents. Le nombre record d’offres d’emploi et l’augmentation des salaires n’incitent toutefois pas les travailleurs à réintégrer le marché du travail, qui choisissent de recevoir les prestations d’assurance-emploi en attendant la fin de la pandémie. Le tableau de participation au marché du travail qui en résulte n’est pas très reluisant puisque la participation se maintient à des niveaux qui n’ont pas été vus depuis la période de stagflation survenue dans les années 1970.

Il est intéressant que la participation au marché du travail se situe aux mêmes niveaux que ceux à cette époque-là, car d’après nos analyses, les prochaines années risquent de ressembler beaucoup aux années 1970. Pendant la période de stagflation dans ces années-là, les niveaux de chômage étaient élevés, la participation au marché du travail était faible et l’économie était en récession. La récession de l’époque a découlé d’une inflation par les coûts du fait que les coûts de production supérieurs des biens, en particulier le prix du pétrole brut, avaient entraîné une augmentation des prix des biens et des services. Actuellement, nous constatons que l’augmentation des coûts de production d’une variété de matières premières se traduit par une hausse des prix à l’épicerie, à la pompe et sur une variété de produits finis; c’est l’exemple flagrant d’une inflation par les coûts.

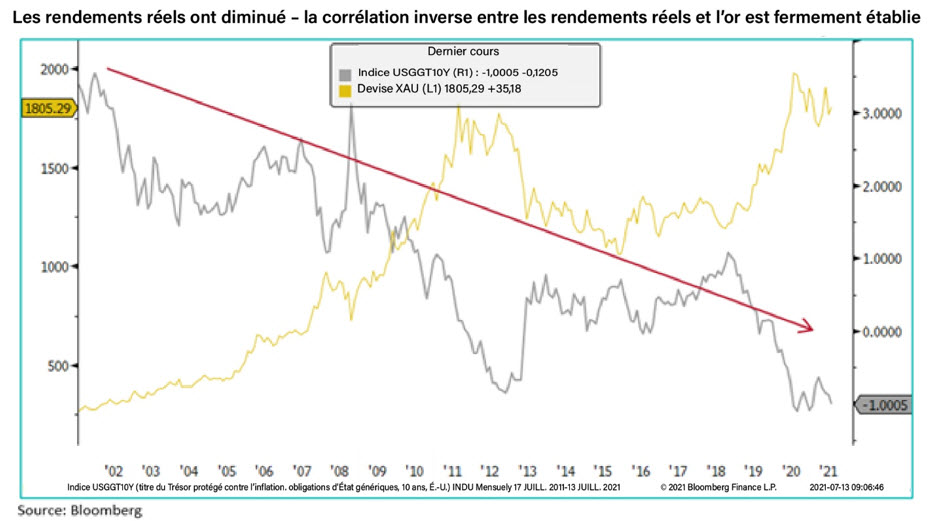

Avant que M. Volcker prenne les rênes, la Réserve fédérale américaine avait maintenu les taux de référence bien en deçà de l’inflation, ce qui avait entraîné des périodes prolongées de taux d’intérêt réels négatifs. Les cours de l’or et de l’argent, notamment, en avaient grandement profité, le cours de l’argent ayant alors suivi un mouvement parabolique jusqu’à 50 $ l’once. La relation entre les taux réels et les métaux précieux reste intacte aujourd’hui. Les baisses rapides des taux réels ont entraîné des hausses spectaculaires des cours de l’or et de l’argent. Nous l’avons constaté de 2008 à 2011 et de 2019 à 2020. La tendance à long terme des rendements réels est tout aussi importante. Les rendements ont constamment été à la baisse et continueront probablement de l’être, car l’économie américaine ne sera pas en mesure de soutenir des taux nominaux supérieurs dans un avenir proche.

Notre raisonnement pour expliquer la prolongation des rendements négatifs réels est simple. Au cours de la dernière décennie, la trajectoire de la dette américaine a été invariablement à la hausse. Le rythme s’est accéléré au cours du précédent cycle présidentiel, les revenus ayant diminué en raison des réductions d’impôts, mais les dépenses ayant sans cesse augmenté. Depuis le début de la pandémie, la trajectoire de la dette est presque parabolique. En situation de dette croissante et de revenus décroissants, un gouvernement a peu d’options. Celui-ci peut réduire les dépenses de départements importants comme la défense, les soins de santé et la sécurité sociale pour rembourser la dette. Cette option est risquée, tant pour les républicains que pour les démocrates. Le gouvernement peut aussi tenter de se sortir de la situation en essayant de stimuler l’économie par des mesures fiscales ou, encore, provoquer une inflation en inondant l’économie d’argent tout en maintenant des rendements réels négatifs, ce qui fait fondre la dette. Politiquement et fiscalement parlant, les rendements réels négatifs présentent une proposition plus acceptable. La Réserve fédérale doit simplement maintenir les rendements nominaux à long et à court terme pendant que l’inflation ronge la valeur réelle de la dette.

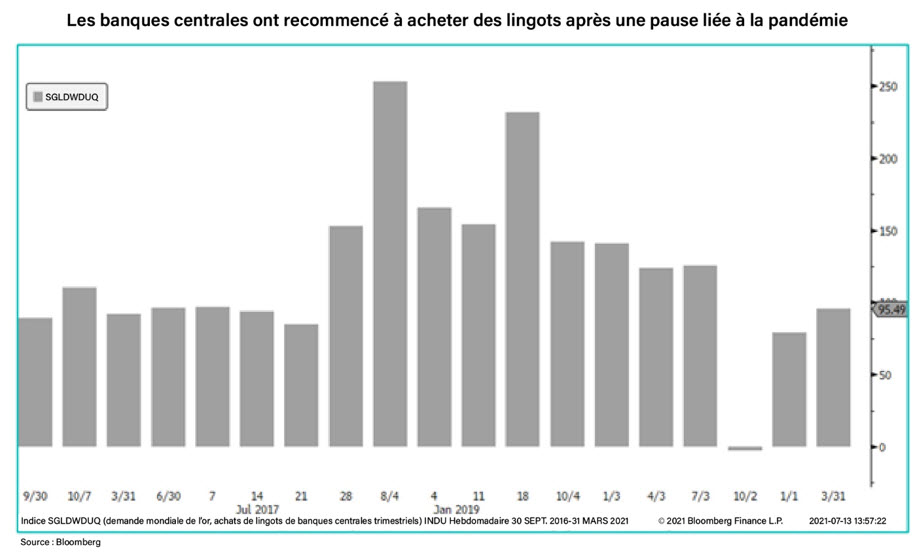

Ce phénomène de rendements réels négatifs se manifeste aussi au Canada, en Europe ainsi que dans de nombreux marchés émergents. Il n’est donc pas surprenant que les épargnants aient commencé à transférer leurs actifs des monnaies fiduciaires vers d’autres réserves de valeurs perçues, notamment l’art, l’immobilier, les cryptomonnaies et, bien sûr, l’or et l’argent. Les banques centrales du monde entier, qui ont interrompu leurs achats d’or pendant la pandémie, recommencent à augmenter leurs avoirs en lingots, ayant ajouté 95,5 tonnes au premier trimestre 2021. Ce faisant, elles choisissent de détenir des lingots qui n’offrent aucun rendement par rapport aux monnaies fiduciaires et aux obligations d’État connexes, pour lesquelles le pouvoir d’achat diminue presque quotidiennement.

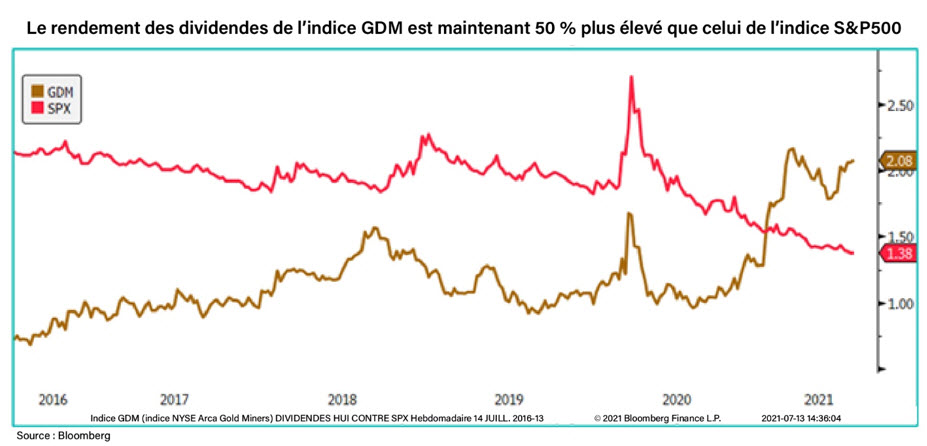

Si la volatilité à court terme associée à l’or et à l’argent risque de susciter une certaine angoisse chez les investisseurs, la tendance à moyen terme à l’égard des deux métaux demeure forte. Il y a seulement deux ans, l’or et l’argent se négociaient respectivement à près de 1 400 $ l’once et de 16 $ l’once. L’investissement dans les actions de métaux précieux a généralement permis aux investisseurs d’obtenir une exposition maximale aux mouvements des cours des métaux. Au cours des deux dernières années, les sociétés minières de métaux précieux ont affiché une forte croissance des bénéfices et, au cours des trois dernières années, des marges et des flux de trésorerie disponibles records. Leurs activités exigent peu de ressources à la suite du plus récent marché à la baisse de l’or et de l’argent et leurs bilans sont solides. Curieusement, les investisseurs gardent malgré tout une réserve par rapport au secteur. Dans nos précédents commentaires, nous avions souligné les multiples d’évaluation historiquement bas que nous observions dans le secteur des métaux précieux. Si nos stratégies ont généré de solides rendements sur deux et trois ans, la plupart de ces gains proviennent de la croissance des bénéfices et non de celle des multiples. Ces derniers temps, nous avons été heureux de voir les sociétés minières que nous couvrons poursuivre leur approche disciplinée en matière de gains des actionnaires. En plus des rachats d’actions effectués par ces sociétés pour profiter de leurs faibles évaluations, nous constatons également le versement de nouveaux dividendes et la hausse de dividendes existants. Non seulement l’indice NYSE ARCA Gold Miners (GDM) se négocie à un escompte de plus de 50 % par rapport à l’indice S&P 500, mais le rendement en dividendes de l’indice GDM est aussi désormais supérieur de 50 % à celui de l’indice S&P 500.

Les catalyseurs de la prochaine hausse sont en place. Les bilans sont solides. Les politiques de répartition du capital des sociétés minières de métaux précieux continueront à attirer de nouveaux actionnaires. Les facteurs favorables à la hausse des cours de l’or et de l’argent sont structurels et durables. Les multiples d’évaluation sont près des creux historiques, mais probablement pas pour longtemps. Nous voyons se mettre en place tous les éléments nécessaires à un robuste marché d’actions des métaux précieux à la hausse à long terme. Tenez-vous bien!

Maria Smirnova, MBA, CFA

Sprott Asset Management

Sous-conseiller de la Catégorie d’actions argentifères Ninepoint

CATÉGORIE D’ACTIONS ARGENTIFÈRES NINEPOINT – RENDEMENT COMPOSÉ1 AU 30 JUIN 2021 (SÉRIE F NPP 423) I Date de création : 28 février 2012

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Début | |

| Fonds | -8,4 % | -15,3 % | -15,3 % | -6,1 % | 106,5 % | 22,9 % | 17,5 % | 0,7 % |

| Indice | -7,1 % | -14,9 % | -14,9 % | -9,1 % | 77,6 % | 14,4 % | 13,5 % | -2,2 % |

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du juin 30, 2021; e) les rendements annuels de 2012 sont pour la période du 28 février au 31 décembre 2012. L’indice est composé à 100 % de l’indice MSCI ACWI Select Silver Miners IMI (dollars canadiens) et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié aux gains en capital; risque lié à la catégorie; risque lié aux marchandises; risque lié à la concentration; risque de change; risque lié aux instruments dérivés; risque lié aux fonds négociés en bourse; risque lié aux placements étrangers; risque lié à l’inflation; risque lié à la liquidite; risque lié au marché; risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres; risque lié à la série; risque lié aux ventes à découvert; risque lié aux sociétés de ressources naturelles à faible capitalisation; risque lié aux actionnaires importants; risque lié à la fiscalité; risque lié aux pertes non assurées.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le juin 30, 2021 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Catégorie d’actions argentifères Ninepoint 12/2018

- Catégorie d’actions argentifères Ninepoint 10/2018

- Catégorie d’actions argentifères Ninepoint 09/2018

- Catégorie d’actions argentifères Ninepoint 08/2018

- Catégorie d’actions argentifères Ninepoint 07/2018

- Catégorie d’actions argentifères Ninepoint 06/2018

- Catégorie d’actions argentifères Ninepoint 05/2018

- Catégorie d’actions argentifères Ninepoint 04/2018

- Catégorie d’actions argentifères Ninepoint 03/2018

- Catégorie d’actions argentifères Sprott 2/2018

- Catégorie d’actions argentifères Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada