Fonds aurifère et de minéraux précieux Ninepoint

Commentaire du troisième trimestre de 2021

Résumé du rendement

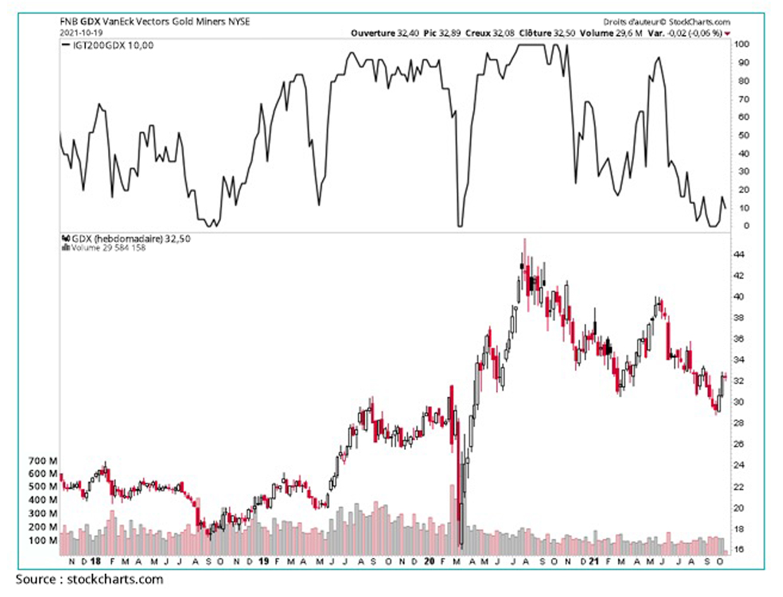

Le fonds aurifère et de minéraux précieux Ninepoint, série F a reculé de 9,77 % au troisième trimestre de 2021, car les actions de métaux précieux ont souffert du renforcement du dollar américain et des inquiétudes liées au crédit en provenance de la Chine. Au cours de cette période, le GDX et le GDXJ ont respectivement baissé de 13,27 et 17,99 %. Notre stratégie de portefeuille, qui consiste à surpondérer les petites et moyennes sociétés minières de haute qualité, a contribué à générer de l’alpha par rapport aux indices des métaux précieux. Curieusement, le lingot d’or est resté stable au cours de ce trimestre, le FNB d’or ayant enregistré une baisse relativement faible de 0,85 %. La force relative du lingot d’or a été favorisée par la réapparition de la demande physique en Inde et en Chine, qui, combinée aux solides résultats d’exploitation des sociétés de notre portefeuille, nous indique clairement que la correction des actions de métaux précieux touche à sa fin. Les multiples d’évaluation des actions de métaux précieux touchant un creux historique ou s’en approchant, nous continuons à voir un potentiel de rendement exceptionnel dans le secteur des métaux précieux.

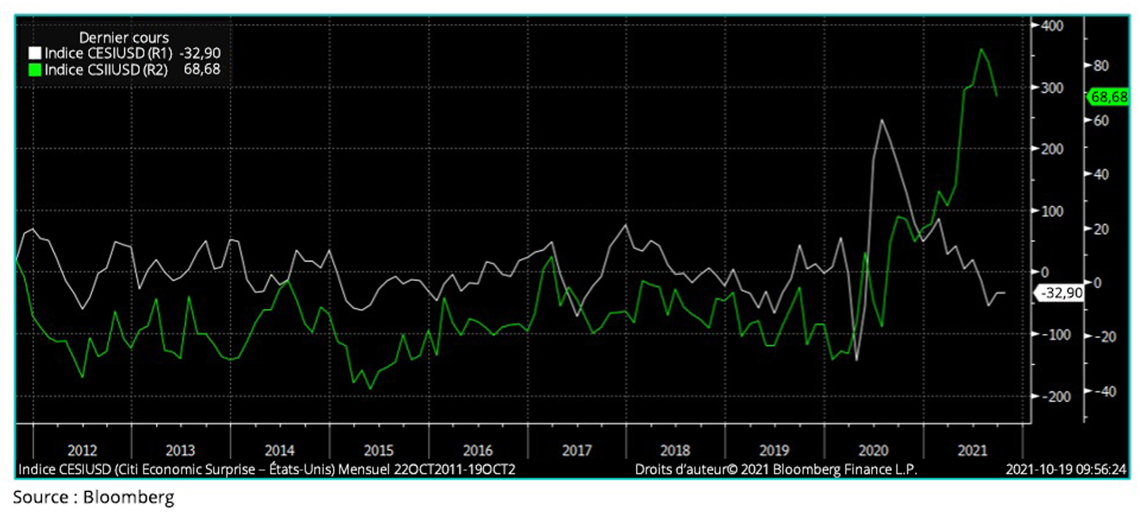

Dans nos précédents commentaires, nous avions souligné la divergence entre l’inflation et l’économie. Elle s’est encore accentuée au cours du troisième trimestre de 2021. La « réouverture » du commerce a connu plusieurs ralentissements en cours de route en raison de la persistance de la pandémie et de chaînes logistiques languissantes. Les défis à relever du côté de l’offre ont été particulièrement considérables. La pénurie de pièces nécessaires aux automobiles a entraîné l’arrêt des chaînes de montage, tandis que la pénurie de travailleurs a placé le secteur tertiaire dans une situation difficile. Les mesures de distanciation physique prises dans le cadre de la pandémie ont ralenti les activités dans les ports, ce qui a fait grimper en flèche les tarifs d’expédition. Les pénuries de travailleurs qualifiés sont monnaie courante dans presque tous les secteurs de l’économie. Les prix ont augmenté rapidement, en partie pour compenser la réduction de la production et en partie en raison de la hausse des prix des matières premières. Cela a mis l’économie mondiale dans une position très difficile. L’inflation, qui était auparavant considérée comme « transitoire » par les experts, est désormais considérée comme « persistante » et « frustrante ». Par la même occasion, la croissance du PIB n’a pas été à la hauteur des attentes dans de nombreuses régions du monde.

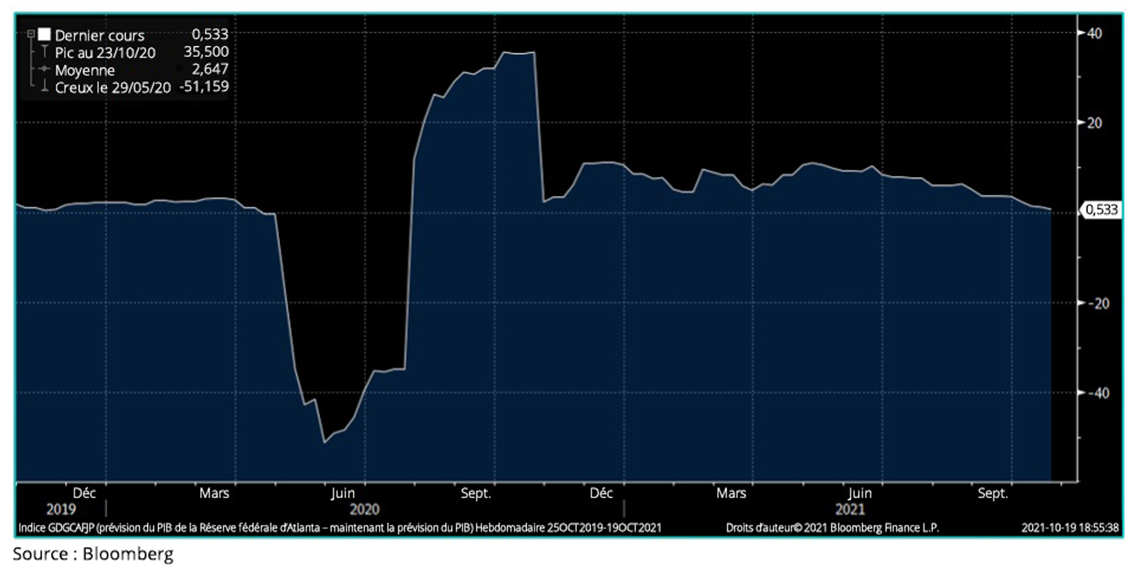

Plus près de nous, les bonnes surprises économiques sont désormais difficiles à trouver, car le rebond économique tant attendu a également été plus modéré que prévu. L’indice Atlanta Fed GDP Nowcast, largement suivi, indique une tendance de croissance du PIB d’environ 0,5 %, soit nettement moins que les 4 à 5 % prévus par le consensus.

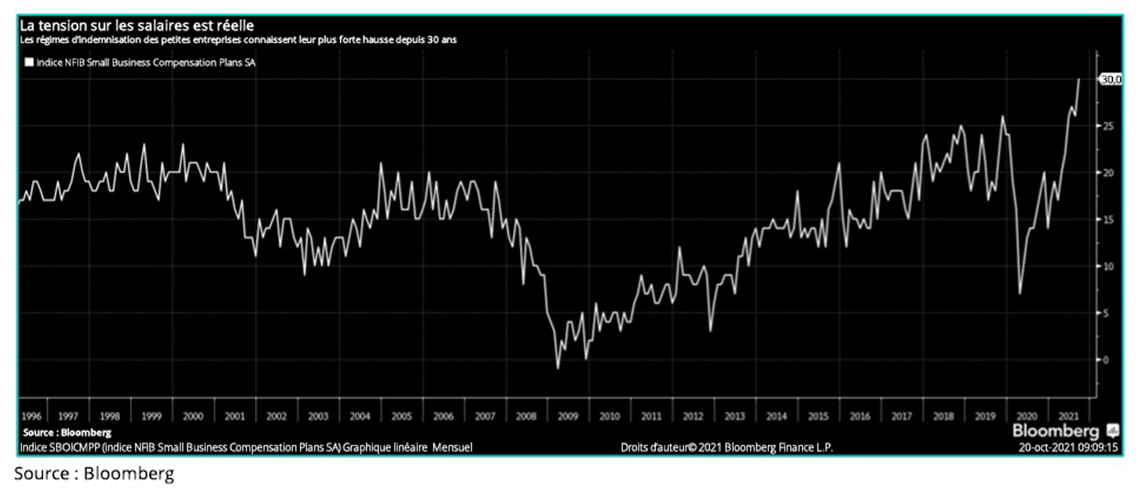

Plus important encore, l’inflation se répercute désormais sur les salaires. L’inflation salariale, contrairement aux prix des produits de base, est beaucoup plus rigide. La rémunération versée par les petites entreprises a atteint un nouveau sommet en octobre. Des salaires plus élevés augmentent directement le pouvoir d’achat des consommateurs et rendent l’environnement inflationniste actuel encore plus difficile à maîtriser.

L’inflation a entraîné une hausse des rendements, en particulier dans le segment à long terme de la courbe de rendement. Dans ce contexte, le marché continue de penser que le taux d’inflation diminuera considérablement au fil du temps. En dépit de l’inflation persistante qui se manifeste dans les chiffres de l’IPC et de l’IPP, les taux d’intérêt à 5 et 10 ans aux États-Unis sont restés stables au cours des six derniers mois et les rendements réels ont en fait augmenté. Cette évolution a été un facteur important des rendements inférieurs de l’or et de l’argent depuis le début de l’année.

Le graphique ci-dessous montre la relation entre les rendements réels inversés et le prix de l’or. Il est facile de voir le lien entre le prix de l’or et les rendements réels. L’or a tendance à se comporter au mieux lorsque les rendements réels sont en baisse, que ce soit en raison d’une baisse des taux ou d’une hausse de l’inflation. Nous l’avons vu sortir de la crise financière mondiale entre 2008 et 2011 et à nouveau entre fin 2018 et mi-2020.

Les rendements réels ont augmenté entre 2012 et 2014 alors que l’économie américaine se redressait, entraînant une baisse de l’or. En 2012, l’inflation était modérée et la main-d’œuvre, abondante, soit l’exact opposé de l’environnement dans lequel nous nous trouvons aujourd’hui. Aujourd’hui, l’inflation s’infiltre dans pratiquement tous les secteurs de l’économie, des loyers aux matières premières, en passant par l’immobilier. En outre, comme nous l’avons souligné dans nos précédents commentaires, les États-Unis et l’Union européenne sont dans une impasse en ce qui concerne leur endettement. L’inflation peut être maîtrisée en augmentant les taux d’intérêt de référence. Les choix de la plupart des pays développés concernant les taux d’intérêt sont cependant limités, car le coût du service de leurs lourdes dettes devient de plus en plus désagréable si les taux sont autorisés à augmenter. Il est plus facile de laisser diminuer les rendements réels, ce qui favorise les catégories d’actifs telles que l’or, l’argent et d’autres réserves de valeur.

Si l’or a continué à se maintenir de manière générale après le creux de mars 2021, ce n’est pas le cas des actions aurifères et argentifères. L’engouement envers les actions des métaux précieux est à des niveaux que nous avons rarement vus auparavant.

Les sociétés de notre portefeuille continuent de dégager de solides bénéfices, l’or et l’argent se négociant respectivement à près de 1 800 et 24 dollars. La divergence entre le rendement opérationnel et le rendement du cours de l’action de ces sociétés est récemment devenue un point sensible pour les sociétés minières. Nombre d’entre elles réagissent en rachetant des actions, en augmentant leurs dividendes et en s’efforçant de maintenir leurs bénéfices par action.

À la fin du troisième trimestre de 2021, absolument aucune action de l’indice GDX ne se négociait au-dessus de sa moyenne mobile exponentielle à 200 jours. Au cours des quatre dernières années, nous avons vu cela se produire à deux reprises et, dans les deux cas, des reprises importantes et des gains substantiels ont suivi.

Plusieurs sociétés de notre portefeuille se négocient à des rendements des flux de trésorerie disponibles supérieurs à 15 % et à des évaluations VE/BAIIA inférieures à 4 fois. Un grand nombre des producteurs de notre indice de référence fixe le prix de l’or à 1 400 $ et l’indice GDM offre un rendement en dividendes supérieur de plus de 60 % à celui de l’indice S&P 500. À tout point de vue, ces évaluations sont dures. Et si l’on se fie à l’histoire, les évaluations ont tendance à s’inverser pour retourner vers la moyenne.

Plusieurs sociétés de notre portefeuille se négocient à des rendements des flux de trésorerie disponibles supérieurs à 15 % et à des évaluations VE/BAIIA inférieures à 4 fois. Un grand nombre des producteurs de notre indice de référence fixe le prix de l’or à 1 400 $ et l’indice GDM offre un rendement en dividendes supérieur de plus de 60 % à celui de l’indice S&P 500. À tout point de vue, ces évaluations sont dures. Et si l’on se fie à l’histoire, les évaluations ont tendance à s’inverser pour retourner vers la moyenne.

Le secteur des métaux précieux est actuellement mal aimé et sous-exploité, alors que les fondamentaux sous-jacents continuent de s’améliorer quotidiennement. Bien qu’il soit toujours difficile de synchroniser les creux, l’achat d’actions qui se négocient au plus bas de leurs évaluations a historiquement généré des rendements substantiels. D’après nos analyses, les actions de métaux précieux continuent d’offrir une hausse significative avec des évaluations proches des plus bas niveaux sur toute une génération.

Maria Smirnova, Shree Kargutkar et Jason Mayer

Sprott Asset Management

Sous-conseiller du Fonds aurifère et de minéraux précieux Ninepoint

FONDS AURIFÈRE ET DE MINÉRAUX PRÉCIEUX NINEPOINT – RENDEMENT COMPOSÉ1 AU 30 SEPTEMBRE 2021 (SÉRIE F NPP 300) I Date de création : 12 octobre 2004

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | 15 ANS | Début | |

| Fonds | -9,8 % | -21,8 % | -11,9 % | -6,7 % | -22,6 % | 19,4 % | 1,9 % | -2,6 % | 0,7 % | 3,2 % |

| Indice | -9,1 % | -14,9 % | -9,9 % | -6,5 % | -26,1 % | 21,2 % | 3,3 % | -2,8 % | 0,6 % | 2,3 % |

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du 29 décembre 2017; e) les rendements annuels de 2001 sont pour la période du 15 novembre au septembre 30, 2021; e) les rendements annuels de 2001 sont pour la période du 15 novembre au 31 décembre 2001. L’indice est composé à 100 % de l’indice S&P/TSX Global Gold Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour obtenir une description de ces risques : risque lié à l’épuisement du capital, risque lié à la concentration, risque de crédit, risque de change, risque lié aux dérivés, risque lié aux marchés émergents, risque lié aux titres de fiducies de placement immobilier (FPI), risque lié aux fonds négociés en bourse, risque lié aux placements étrangers, risque lié aux fiducies de revenu, risque lié à l’inflation, risque lié aux taux d’intérêt, risque lié à la liquidité, risque de marché, risque lié au secteur de l’immobilier, risque lié à la réglementation, risque lié à la série, risque lié aux ventes à découvert, risque lié à un émetteur donné, risque lié aux porteurs de titres importants, risque lié à la fiscalité.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le septembre 30, 2021 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Commentaire historique

- Fonds aurifère et de minéraux précieux Ninepoint 12/2018

- Fonds aurifère et de minéraux précieux Ninepoint 10/2018

- Fonds aurifère et de minéraux précieux Ninepoint 09/2018

- Fonds aurifère et de minéraux précieux Ninepoint 08/2018

- Fonds aurifère et de minéraux précieux Ninepoint 07/2018

- Fonds aurifère et de minéraux précieux Ninepoint 06/2018

- Fonds aurifère et de minéraux précieux Ninepoint 04/2018

- Fonds aurifère et de minéraux précieux Ninepoint 03/2018

- Fonds aurifère et de minéraux précieux Sprott 02/2018

- Fonds aurifère et de minéraux précieux Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada