Fonds de santé alternative Ninepoint

Commentaire de février 2022

Sommaire

Au cours du mois de février, les principaux indices boursiers ont reculé en raison des préoccupations liées à l’inflation, aux difficultés persistantes de la chaîne d’approvisionnement, à la possibilité d’une hausse des taux d’intérêt, ainsi qu’à l’aggravation des tensions géopolitiques, la plupart des indices ayant enregistré des rendements négatifs pour le mois. Le cœur de notre stratégie de portefeuille diversifié repose sur le secteur du cannabis, tout en offrant également une exposition à la réouverture du commerce par le truchement du secteur de la santé américain, lequel présente également des aspects défensifs qui contribueront à surmonter ces défis à court terme.

Dans le présent commentaire, nous soulignons les rapports financiers des avoirs dans les fonds de cannabis tels que Green Thumb Industries (GTI), Village Farms International (VFF) et Curaleaf Holdings Inc (CURA). Nous présentons également les solides résultats financiers des fournisseurs « sur le terrain » du secteur du cannabis tels qu’Innovative Industrial Properties (IIPR) (REIT) et WM Technologies (MAPS) (tech/SAAS) et les excellents résultats financiers de la société de soins de santé AMN Healthcare (AMN) (recrutement de personnel en soins de santé), ainsi que du fabricant/distributeur canadien de suppléments Jamieson Wellness (JWEL). Parmi les autres actions citées dans ce présent rapport, notons AstraZeneca PLC (AZN), Amazon (AMZN), Pfizer (PFE), Procter & Gamble (PG), United Healthcare (UNH).

Commentaire complet

Au cours du mois de février, les principaux indices boursiers ont reculé en raison des préoccupations liées à l’inflation, aux difficultés persistantes de la chaîne d’approvisionnement, à la possibilité d’une hausse des taux d’intérêt, ainsi qu’à l’aggravation des tensions géopolitiques. Il est entendu que les marchés n’aiment pas l’incertitude, mais dans ces périodes volatiles, des possibilités d’appréciation du capital à long terme apparaissent lorsque les investisseurs vendent inutilement des positions en raison de craintes à court terme. Au cours du mois, nous avons saisi l’occasion d’ajouter sélectivement des positions où nous pensons qu’il existe une valeur considérable qui n’est pas reconnue par les autres acteurs du marché. Bien que nous reconnaissions que l’environnement macroéconomique actuel est difficile pour les actions, nous sommes d’avis que notre positionnement dans des secteurs de croissance à prix réduit, tels que le cannabis, ainsi que notre exposition défensive, telle que la santé, nous aidera à surmonter ces défis à court terme.

Dans le présent commentaire, nous soulignons les rapports financiers des avoirs dans les fonds de cannabis tels que Green Thumb Industries (GTI), Village Farms International (VFF) et Curaleaf Holdings Inc (CURA). Nous présentons également les solides résultats financiers des fournisseurs « sur le terrain » du secteur du cannabis tels qu’Innovative Industrial Properties (IIPR) (REIT) et WM Technologies (MAPS) (tech/SAAS) et les excellents résultats financiers de la société de soins de santé AMN Healthcare (AMN) (personnel de santé), ainsi que du fabricant/distributeur canadien de suppléments Jamieson Wellness (JWEL). Nous examinons également les rendements financiers inférieurs des sociétés de cannabis canadiennes qui ne font pas partie du portefeuille, telles que Canopy Growth (WEED) et Aurora Cannabis (ACB). Parmi les autres actions citées dans ce présent rapport, notons AstraZeneca PLC (AZN), Amazon (AMZN), Pfizer (PFE), Procter & Gamble (PG), United Healthcare (UNH).

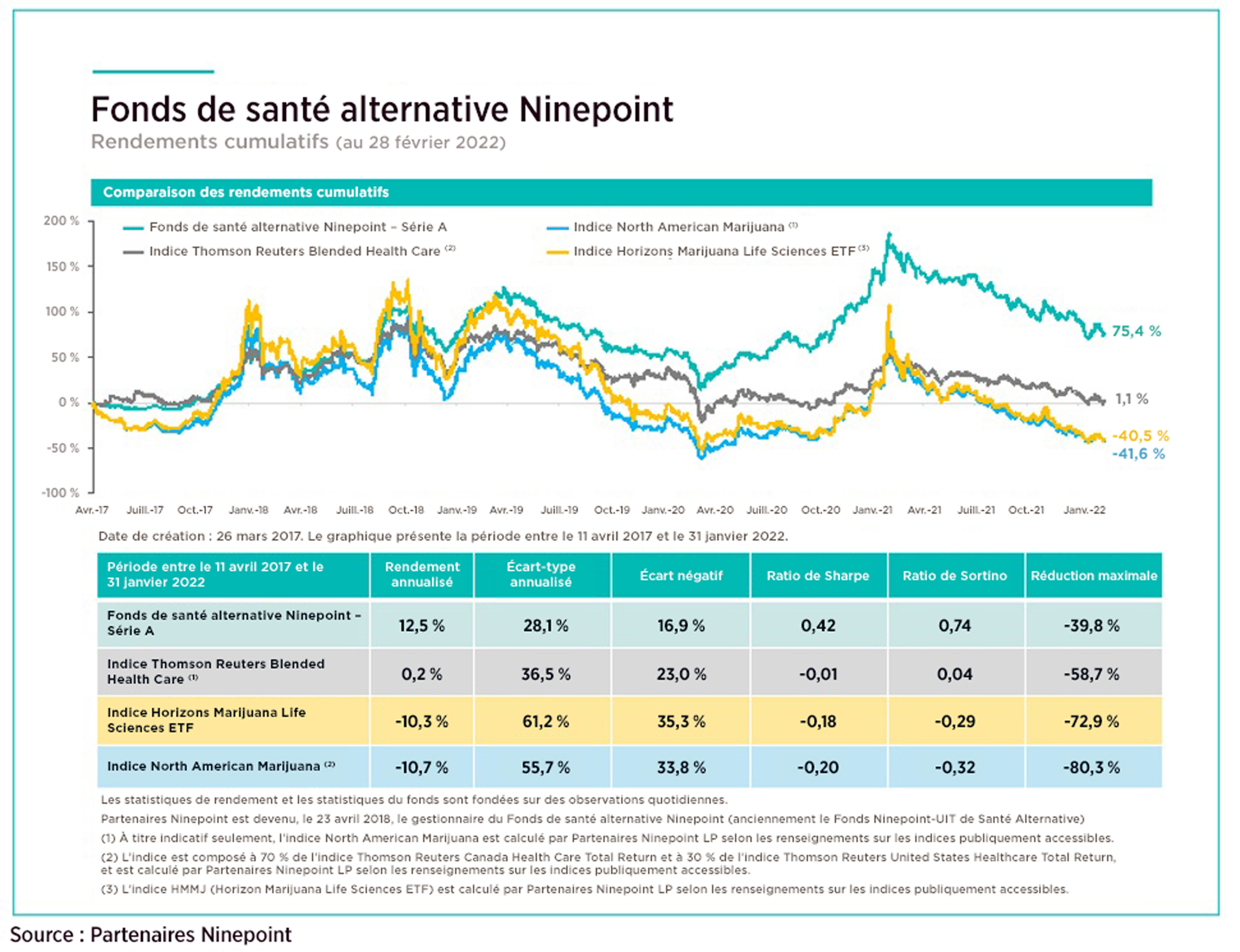

Le cœur de notre stratégie de portefeuille diversifié repose sur le secteur du cannabis (les sociétés qui touchent aux plants de près comme de loin), ce qui offre la possibilité d’une croissance importante à mesure que les différents États, régions et pays continuent de légaliser les marchés à usage médical et pour adultes. Il est important de noter qu’en plus de l’exposition directe au cannabis américain, le fonds détient des positions dans des sociétés cotées en bourse aux États-Unis qui fournissent des services et des financements au secteur du cannabis américain, mais qui respectent les règles de la SEC pour être autorisées sur une bourse américaine. Le fonds offre également une exposition à la réouverture du commerce par le truchement du secteur américain des soins de santé après presque deux ans de reports ou d’annulations des chirurgies électives et des rendez-vous à l’hôpital. En outre, le fonds détient des positions qui tirent parti du fait qu’en réaction à la pandémie, les gens sont plus intéressés et sensibilisés aux stratégies de santé quotidiennes qui offrent des modes de vie plus sains. En proposant cette approche diversifiée, nous offrons un avantage marqué tout en réduisant la volatilité associée aux industries naissantes. Comme on peut le voir ci-dessous, notre graphique de rendement à long terme illustre l’accent mis sur le surrendement par rapport à divers indices tout en offrant une volatilité limitée.

Tableau de rendement

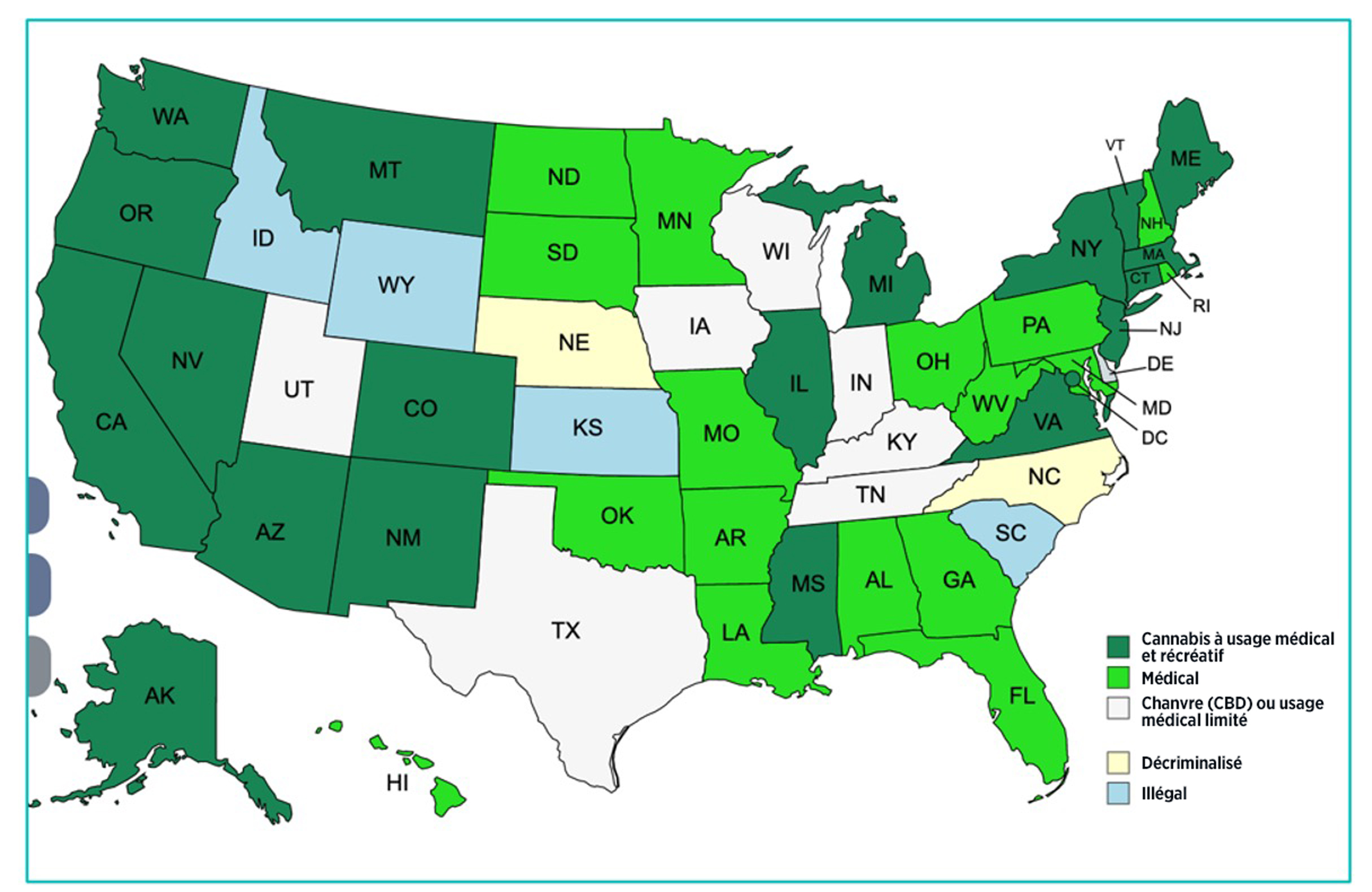

Le paysage du cannabis, État par État

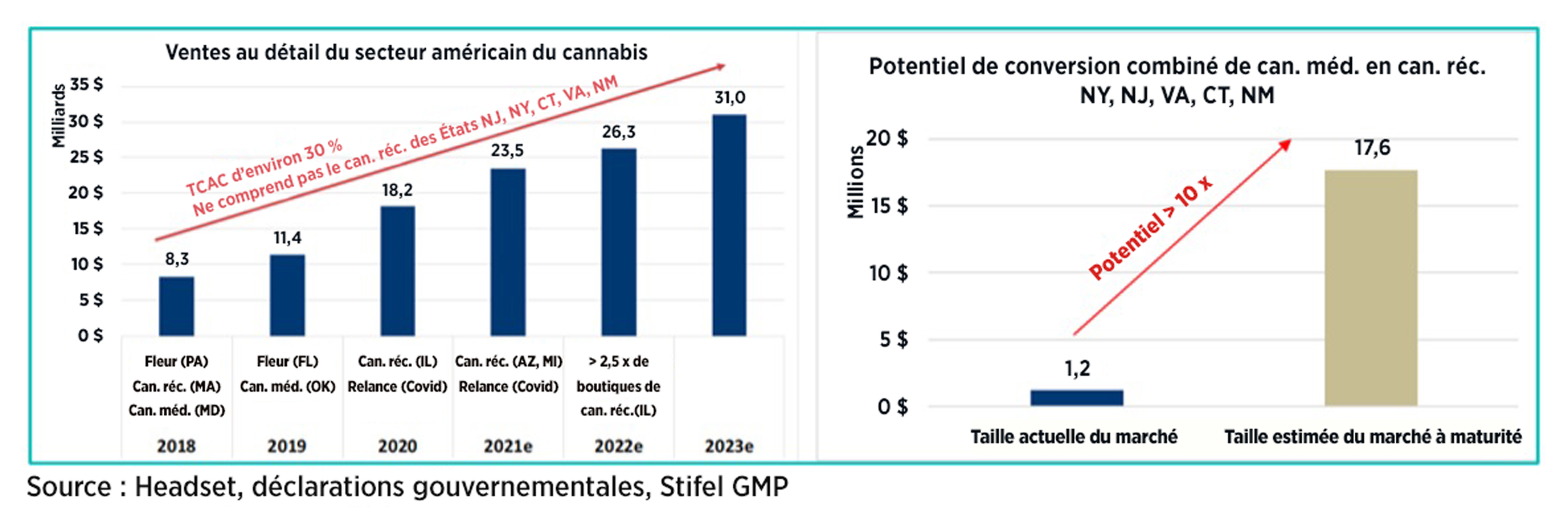

Alors que les résultats du quatrième trimestre des entreprises exerçant leurs activités dans plusieurs États ont jusqu’à présent fourni une croissance à un chiffre par rapport aux résultats du troisième trimestre de 2021, les investisseurs doivent demeurer conscients que nous sommes au début d’une autre vague importante dans l’ensemble du marché potentiel croissant du cannabis américain. Les revenus du cannabis actuels aux États-Unis s’élèvent à environ 23 milliards de dollars, avec un TCAC de 30 % par rapport aux années précédentes, sur la base des marchés récréatifs et médicaux actuels des États. À notre avis, ce qui n’est pas encore compris, c’est l’ampleur de la croissance attendue des marchés des États qui ont déjà approuvé les ventes récréatives, mais n’ont pas encore commencé leurs activités. Des États comme le New Jersey, New York, le Connecticut et la Virginie lanceront des marchés du cannabis à usage récréatif/pour adultes dans les 12 à 18 prochains mois. Les graphiques ci-dessous illustrent le potentiel de croissance considérable des revenus sur ces marchés. Nous prévoyons que le New Jersey sera le premier à lancer ses activités au cours de l’été 2022, suivi du Connecticut au second semestre de 2022, de New York au début de 2023 et de la Virginie au début de 2024.

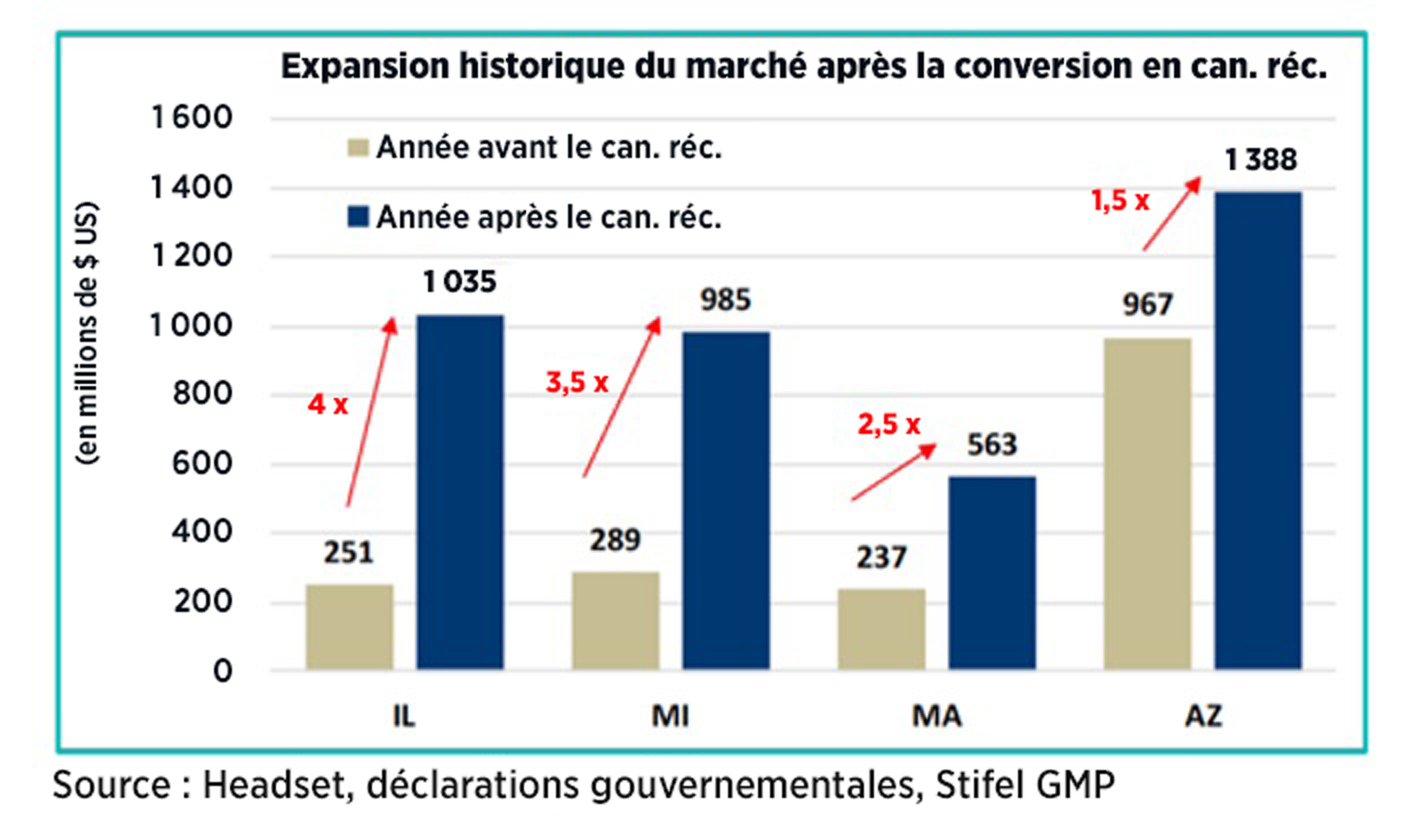

Les transitions récentes des marchés médicaux vers les marchés à usage récréatif/pour adultes des États nous permettent d’estimer une variation de la croissance. En seulement 12 mois, le taux de croissance a été multiplié par 4 en Illinois, par 3,5 au Michigan, par 2 au Massachusetts et par 1,5 en Arizona.

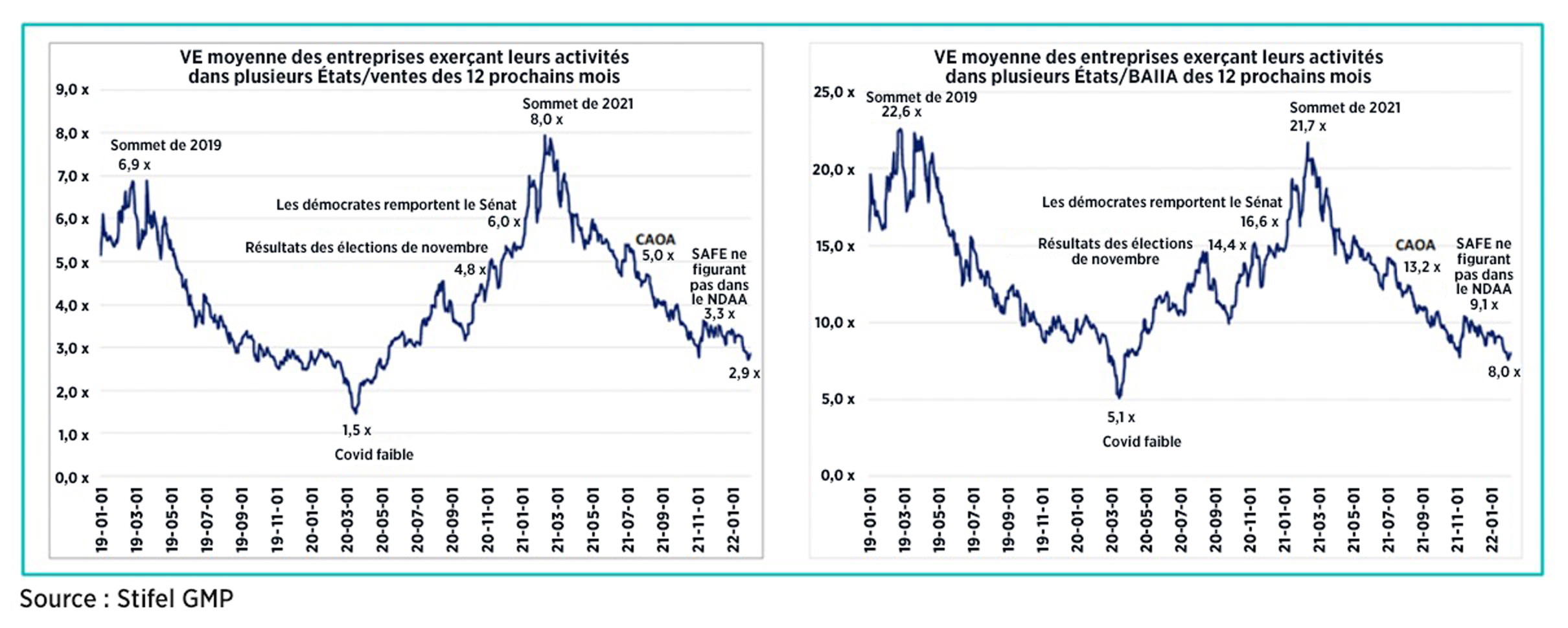

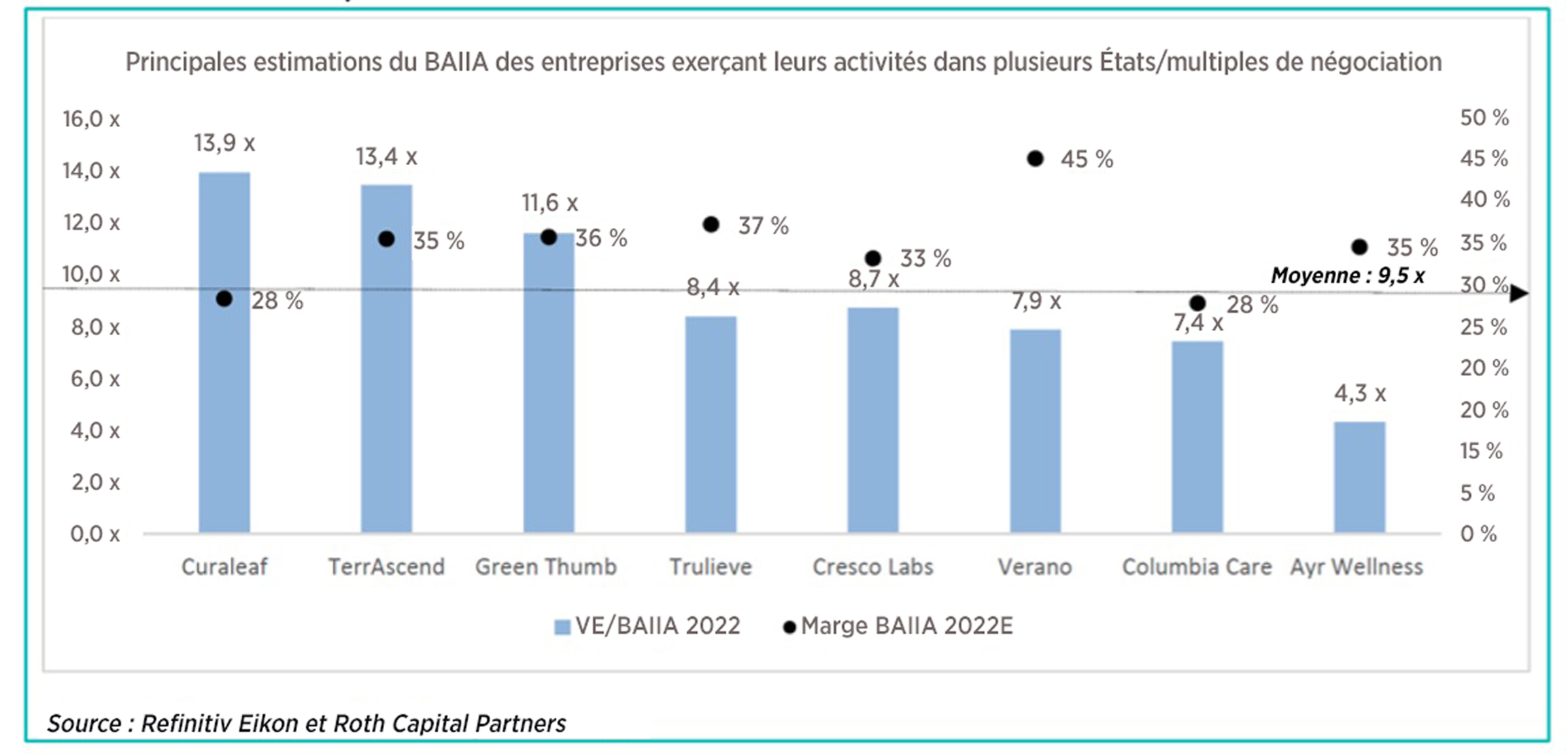

Nous pouvons constater que la croissance prévue n’est pas prise en compte dans les prévisions en analysant les calculs VE/BAIIA des douze prochains mois.

Le Minnesota est l’un des marchés du cannabis médical les plus restrictifs des États-Unis, et seulement deux entreprises de ce secteur y ont implanté leur siège social. Le gouvernement étatique a récemment annoncé que les fleurs fumables seront offertes à partir du 1er mars, tandis que les produits comestibles et à mâcher seront déployés cet été. Bien que seulement deux entreprises soient établies dans cet État, de grandes entreprises exerçant leurs activités dans plusieurs États y ont renforcé leur présence. Green Thumb Industries (GTI) a acquis LeafLine à la fin de 2021 pour un prix non divulgué, tandis que Verano Holdings (VRNO) a récemment annoncé un accord définitif pour acquérir Goodness Growth, anciennement Vireo Health. On estime que les ventes de produits médicaux du Minnesota pourraient atteindre de 80 à 100 millions de dollars cette année, mais que la croissance à long terme sera considérable. L’État prévoit une transition vers l’usage pour adultes dans les deux prochaines années, et sa population est similaire à celle du Colorado, où les ventes annuelles de cannabis avoisinent les 2,2 milliards de dollars en 2021, pour un total de plus de 12 milliards depuis la légalisation du cannabis en 2014. Ce nouvel État offre un potentiel de croissance majeur pour les entreprises qui y sont exposées.

Comme on peut le voir ci-dessous, le nombre d’États « verts » continue d’augmenter, de même que le nombre total d’emplois dans le secteur du cannabis (dépassant désormais 425 000) et chaque État qui a légalisé la substance génère continuellement des recettes fiscales supplémentaires pour ses améliorations locales. Ces paramètres continuent d’ajouter de nouveaux marchés de cannabis à usage pour adultes dans le paysage américain, ainsi que des emplois locaux et des recettes fiscales. En regardant la carte, le gouffre qui se creuse devient très clair entre l’interdiction fédérale actuelle et ce qui se passe réellement à l’échelle étatique. La réforme fédérale semble inévitable; seul le calendrier reste à débattre.

Malgré la croissance de l’ensemble du marché potentiel et des grandes entreprises exerçant leurs activités dans plusieurs États en ce qui concerne les revenus et les marges, les marchés d’actions continuent d’ignorer la croissance des noms américains. Nous comprenons que certains investisseurs attendent un certain type de changement législatif fédéral, tandis que d’autres ont connu de mauvaises expériences en investissant dans certains des titres canadiens qui ont dépensé des centaines de millions ou des milliards et qui n’ont pas encore généré de flux de trésorerie positifs. En tant qu’investisseurs, nous devons nous rendre compte que chaque entreprise est unique. En prenant la peine de faire des analyses, nous pouvons trouver ces occasions de croissance sous-estimées et peu suivies. Les graphiques ci-dessous illustrent les titres de cannabis américains à forte croissance avec leurs taux de croissance du BAIIA et leurs multiples d’évaluation. Ces actions de croissance se négocient à des multiples d’actions de valeur. C’est dans ces moments-là qu’il faut amorcer des placements dans ces titres.

Annonces des entreprises

Une annonce inattendue du secteur canadien du cannabis concernait deux grandes sociétés en commandite qui ont formé une alliance stratégique en vue d’un partage des coûts et des opérations. Tilray Brands Inc (TLRY) et Hexo Inc. (HEXO) ont annoncé un mariage stratégique, ce qui pour nous, en ce qui concerne HEXO, ressemble plutôt à une passe de dernier recours au quatrième quart d’un match de la NFL avec peu de temps restant au cadran.

Nous pensons que pour TRLY, la transaction fonctionne puisqu’elle reprend la dette convertible de 180 millions de dollars de HEXO et reçoit un paiement d’intérêt annuel de 10 % et un premier lien sur tous les actifs de HEXO comme garantie de la dette. La dette est convertible en une participation en capital de 37 % à 0,90 $ par action. TRLY n’obtient pas le contrôle, mais aucune limite de temps ne l’empêche d’acquérir à une telle position une fois la transaction terminée, ce qui est estimé à 90 jours. Du point de vue de la valeur, c’est un vol pour TLRY, car il y a six mois à peine, HEXO payait 925 millions de dollars canadiens pour acheter Redecan. D’un autre côté, TLRY, du fait qu’elle ne contrôle pas 50,1 %, ne bénéficie pas de l’augmentation des revenus, mais elle a HEXO sous sa coupe. Pour HEXO, la société est sauvée; autrefois une entreprise de cannabis orientée vers la croissance, elle a manqué de liquidités à plusieurs reprises et sa part de marché continue de reculer. Irwin Simon, PDG de TLRY, et Scott Cooper, PDG de HEXO, indiquent que les synergies de coûts aideront les deux entreprises, mais nous demeurons prudents quant à cette affirmation, car les deux entreprises se sont concentrées sur les baisses de coûts et les réductions stratégiques des frais généraux depuis plus d’un an. Nous restons sur la touche pour surveiller ces deux noms.

Résultats financiers des sociétés de soins de santé

Nous avons déclaré plus d’une fois que le secteur des soins de santé en est un qui bénéficie de la réouverture de l’économie américaine. Nos placements dans certaines entreprises américaines nous exposent à des segments clés des soins de santé en forte croissance. AMN Healthcare Services (AMN), une position détenue depuis plus d’un an, a enregistré une forte progression par rapport aux estimations des analystes pourtant renforcées par les excellents résultats obtenus tout au long de 2021. AMN est le plus grand fournisseur assurant du recrutement de personnel en soins de santé et des services connexes aux États-Unis et se spécialise dans le recrutement d’infirmières et la dotation. La société a connu une croissance impressionnante, 142 % par rapport à l’année précédente, équilibrée entre le volume et des taux de facturation supérieurs. La direction a fait valoir la contribution et la demande élevées des infirmières internationales. Le revenu au quatrième trimestre s’est élevé à 1,363 milliard de dollars, soit une progression de 116 % par rapport à l’année précédente et de 55 % par rapport au trimestre précédent. Le bénéfice net s’est élevé à 116 millions de dollars, soit 8,5 % du revenu, tandis qu’AMN a annoncé un bénéfice par action ajusté de 2,95 $, comparativement au consensus de 2,52 $. Pour l’année complète, le revenu s’est établi à 3,9 milliards de dollars, soit une augmentation de 66 % par rapport à l’année précédente, tandis que le bénéfice net de l’exercice a atteint 327 millions.

Résultats financiers des sociétés de cannabis américaines

Green Thumb Industries (GTI), l’une des principales positions du fonds, a annoncé pour le quatrième trimestre de 2021 des résultats qui continuent de démontrer une solide exécution et une croissance soutenue, alors que de nouveaux marchés du cannabis à usage pour adultes se montrent à l’horizon. Pour l’année, le revenu s’est élevé à 894 millions de dollars, soit une croissance de 64 %, tandis que le BAIIA a augmenté de 71 % pour atteindre 308 millions, alors que la société a engagé des dépenses en capital de plus de 200 millions pour l’expansion du marché.

Au quatrième trimestre de 2021, le revenu s’est élevé à 243,6 millions de dollars, en hausse d’environ 4 % par rapport au trimestre précédent, ce qui surpasse légèrement le consensus, avec une croissance des revenus de détail d’environ 8 % d’un trimestre à l’autre pour atteindre environ 174 millions. Le seul point qui a fait réfléchir certains investisseurs est la baisse de 6 % du BAIIA ajusté par rapport au trimestre précédent, établi à 76 millions de dollars, ce qui est inférieur au consensus de 81,8 millions. Il s’agit du premier manquement à l’atteinte du consensus concernant le BAIIA pour GTI depuis 2018. Il faut toutefois tenir compte du fait que la marge brute était encore supérieure à 52 %, soit l’une des plus élevées du secteur. Il convient également de noter que le bénéfice par action ajusté s’est établi à 0,08 $, conformément au consensus. Lors de l’examen des grandes entreprises exerçant leurs activités dans plusieurs États, il ne faut pas négliger l’échelle opérationnelle qui est atteinte indépendamment de tout changement dans le paysage législatif fédéral. La société est présente dans 15 États et dessert 50 % de la population américaine.

Peu importe les mouvements de la législation fédérale, GTI continue de fonctionner avec des marges brutes supérieures à 50 % et des marges de BAIIA supérieures à 30 %. Dans la perspective d’une croissance en 2022, GTI a investi dans des infrastructures sur de nouveaux marchés du cannabis à usage pour adultes tels que le New Jersey, l’Ohio et le Maryland, avec des usines déjà en place, mais qui ne génèrent pas encore de revenus. Nous prévoyons que les premières récoltes débuteront au second semestre de 2022, et que le levier d’exploitation permettra d’accroître les marges, car les nouveaux marchés destinés à l’usage pour adultes ont tendance à générer des marges supérieures. En outre, GTI a récemment acquis Leafline Industries pour pénétrer le Minnesota, un marché d’État particulièrement sous-estimé dont la population est similaire à celle du Colorado. GTI est également exposée aux États qui pourraient commencer à vendre des produits à usage récréatif au cours des deux prochaines années, notamment New York, l’Ohio, la Pennsylvanie, la Virginie, le Maryland et Rhode Island. Cette orientation vers le nord-est, où les États fonctionnent avec des régimes de licence limités, contribuera à la croissance de la société.

Curaleaf Holdings (CURA) a publié ses résultats pour le quatrième trimestre de 2021, avec un revenu total de 320 $, en hausse de 1 % par rapport au trimestre précédent, réparti entre son réseau de dispensaires de détail (70 %) et la distribution de gros (30 %). La société a annoncé une amélioration inattendue de sa marge brute à 49,8 %, après avoir annoncé plus tôt pendant l’automne une baisse au troisième trimestre. L’embellie de la marge brute, qui a produit un BAIIA ajusté de 79,7 millions de dollars, est attribuable à l’amélioration de l’efficacité grâce à des économies d’échelle plus importantes sur les principaux marchés. Le défi évoqué dans la communication trimestrielle était lié aux prévisions du président Boris Jordan pour 2022, qui sont inférieures aux attentes générales. Lors de la conférence téléphonique sur les résultats, la direction a expliqué qu’un manque de visibilité sur les pressions inflationnistes, une réduction potentielle du portefeuille des consommateurs après les 21 mesures de relance, ainsi qu’une concurrence accrue sur ses marchés clés sont les principales raisons de la prudence des perspectives.

Nous notons également que CURA est fortement exposée aux États matures de l’ouest des États-Unis, comme l’Oregon, Washington, la Californie et le Colorado, où les marges sont généralement plus faibles. Il y a encore des moteurs de croissance à l’horizon pour CURA qui pourraient générer une hausse, notamment le cannabis récréatif du New Jersey, qui débuterait le 1er mai, et la conclusion de l’acquisition de Tryke au Nevada et en Arizona, estimée en octobre. N’oubliez pas que CURA dispose d’une large base opérationnelle dans 23 États, et en Europe grâce à l’acquisition d’EMMAC. Ainsi, toute ouverture dans un nouvel État pourrait être modérée par rapport à d’autres opérateurs qui permettraient d’accéder à de nouveaux marchés. Si on prend par exemple le New Jersey, Terrascend (TER) aurait un effet de levier dans cet État étant donné sa préparation et sa concentration dans certains États. Nous pensons que le New Jersey offre des boutiques performantes qui pourraient générer un niveau de ventes similaire à celui des boutiques performantes du Massachusetts, que nous estimons à plus de 70, voire 80 millions de dollars par an.

Plusieurs entreprises au sein du secteur américain du cannabis fournissent divers services aux entreprises, mais ne sont pas considérées comme des « touchant aux plants ». Elles sont alors cotées sur les bourses américaines.

Innovative Industrial Properties (IIPR), le fonds de placement immobilier (FPI) spécialisé dans le cannabis et coté à la Bourse de New York, constitue l’une des principales positions du fonds. Son revenu au quatrième trimestre de 2021 continue de dépasser les estimations du marché, atteignant 58,9 millions de dollars pour le trimestre, ce qui surpasse le consensus de 57,9 millions de dollars. La société continue de faire progresser la marge brute d’autofinancement ajustée (les fonds d’exploitation récurrents après amélioration du capital), qui a grimpé de 78 % par rapport à l’année précédente, pour atteindre 48,6 millions de dollars ou 1,85 $ par action. Le bénéfice net pour cette période s’est élevé à 28,3 millions de dollars, et la société a versé un dividende de 1,50 $/action, ce qui représente une augmentation de 21 % par rapport à l’année précédente, dépassant ainsi la croissance nominale des dividendes dans le secteur des FPI aux États-Unis. IIPR a continué d’ajouter à son portefeuille d’actifs immobiliers des installations d’entreprises de premier plan exerçant leurs activités dans plusieurs États et des dispensaires bien situés, en acquérant 31 propriétés supplémentaires au quatrième trimestre dans sept États, pour un investissement total de 250 millions de dollars. La société dispose encore de plus de 400 millions de dollars en espèces et quasi-espèces dans son bilan pour de nouvelles occasions.

WM Technology, mieux connue sous le nom de WeedMaps (MAPS), une autre entreprise qui pourrait être considérée comme un exploitant de cannabis « sur le terrain », dessert le plus grand marché en ligne et fournit des solutions technologiques de bout en bout dans ce secteur. Le Fonds a investi dans MAPS il y a plus d’un an, dans l’entité publique d’investissement privé avant sa transaction de société d’acquisition à vocation spécifique avec Silver Spike, annonçant son appel public à l’épargne. Nous tablons sur une croissance importante de MAPS, qui continue à croître aux États-Unis et à l’étranger. Le revenu au quatrième trimestre a progressé de 39 % pour atteindre 54,2 millions de dollars, et le revenu d’une année à l’autre s’établit à 193,1 millions de dollars, soit une hausse de 22 %, tandis que le bénéfice brut trimestriel a atteint 52,0 millions de dollars, soit un taux de marge de 96 %.

La croissance a été générée par l’ajout de 300 nouveaux clients dispensaires au quatrième trimestre, augmentant ainsi la part des licences légales aux États-Unis. MAPS offre à la fois des solutions opérationnelles aux dispensaires et une solution GPS aux clients, avec les meilleurs prix et la plus grande variété de produits de qualité. Le nombre d’utilisateurs actifs mensuels est passé à 15,7 millions (Unités d’accès multiple), soit une augmentation de 57 % par rapport à l’année précédente, avec une dépense mensuelle moyenne par client payant de 3 789 $. L’un des avantages du MAPS pour les détaillants est sa concentration sur les acheteurs les plus fréquents du secteur. Selon les prévisions de la direction pour 2022, les recettes se situeront entre 255 et 265 millions de dollars, ce qui représente une hausse de 32 à 37 %, grâce à l’arrivée de nouveaux titulaires de licences sur les marchés d’État existants et à la croissance des nouveaux marchés d’État sur la côte Est, où MAPS vient de débuter ses activités.

Résultats financiers des sociétés de cannabis canadiennes

Canopy Growth (WEED) continue de déclarer des résultats financiers inférieurs, alors qu’elle tente de résister à la concurrence qui lui vole des parts de marché dans ses activités canadiennes, tout en essayant d’atteindre le seuil de rentabilité des flux de trésorerie d’exploitation. Ces deux objectifs n’ont pas été réalisés à ce jour. Le total des revenus nets au troisième trimestre de 2022 a été de 141 millions de dollars, ce qui représente une augmentation d’environ 7,3 % par rapport au trimestre précédent. Cependant, au Canada, la société a annoncé des ventes nettes de cannabis à usage pour adultes de 47,8 millions de dollars canadiens, soit un recul de plus de 18 % d’un trimestre à l’autre. La société a déclaré une marge brute ajustée d’environ 13 %, avec des volumes de production inférieurs tout en essayant d’offrir des prix concurrentiels sur le marché pour adultes. Qui plus est, avec une baisse des frais de vente, des frais généraux et des dépenses administratives d’environ 7 % par rapport au trimestre précédent, Canopy a déclaré une perte du BAIIA ajusté de 67,4 millions de dollars canadiens. L’entreprise continue de faire face à des défis avec son empreinte opérationnelle, tout en souffrant d’un manque de fidélité à la marque. L’accent mis récemment sur la catégorie de valeur, en essayant de gagner des parts de marché avec des offres à bas prix, a également entraîné une détérioration des marges brutes.

Aurora Cannabis (ACB) a annoncé des résultats pour le deuxième trimestre qui ont bénéficié d’une importante livraison unique à Israël, tandis que ses ventes canadiennes de cannabis à usage pour adultes ont enregistré une nouvelle période séquentielle de contribution inférieure. Pour le deuxième trimestre de l’exercice 2022, Aurora a déclaré des revenus nets totaux de 60,6 millions de dollars canadiens, soit une augmentation de 0,8 % par rapport au trimestre précédent. La société a déclaré des marges brutes pour ses activités de cannabis d’environ 53 %, soit une légère baisse par rapport au trimestre précédent. Cependant, ses activités canadiennes relatives à l’usage pour adultes ont enregistré des marges plus faibles en raison de la concurrence des prix et d’une part de marché réduite, qui ont été largement compensées par les expéditions internationales plus rentables vers Israël durant cette période. La société a noté qu’elle a réussi à réduire ses coûts en diminuant ses frais de vente, frais généraux et dépenses administratives d’environ 10 % par rapport au trimestre précédent (résultats ajustés). Pour le trimestre, ACB a enregistré une perte du BAIIA de 9,0 millions de dollars.

Les grandes sociétés en commandite canadiennes les plus connues ont toutes constaté que les ventes stagnent, que les marges élevées sont difficiles à atteindre sans une rationalisation majeure des opérations et qu’elles sont incapables de promouvoir leurs marques et de les faire connaître. ACB a même annoncé qu’elle ne se concentrera plus sur le marché canadien de l’usage pour adultes. Il s’agit d’un revirement spectaculaire, alors qu’il y a trois ans seulement, ACB et WEED contrôlaient plus de 80 % du marché canadien. Depuis lors, et même après plusieurs acquisitions, elles détiennent aujourd’hui une part combinée de 9 % en raison d’une conjugaison de croissance du marché et de baisse des ventes. Les dirigeants des deux entreprises affirment que le marché de la consommation est « irrationnel » et « non viable », mais l’analyse de la concurrence au Canada montre que ces entités ne sont que des entreprises inefficaces qui ont fait fausse route.

Village Farms International (VFF) continue de générer des ventes accrues sur les marchés provinciaux canadiens de cannabis à usage pour adultes. L’entreprise dispose de solides flux de trésorerie et a lancé 23 nouvelles UGS au cours du quatrième trimestre de 2021 uniquement afin de consolider sa part de marché croissante. Malgré les vents contraires de la concurrence causés par un trop grand nombre de producteurs autorisés qui disputent la faveur des consommateurs, VFF continue de démontrer sa capacité en matière de rentabilité. Le revenu consolidé s’élevait à 72,8 millions de dollars, dont 38,4 millions provenaient de ses activités de production traditionnelle, 26,9 millions du cannabis canadien et 7,5 millions du CBD/chanvre américain. La croissance du revenu s’est établie à 53 % par rapport à l’année précédente, grâce à une croissance de 110 % dans le segment du cannabis canadien. Les marges brutes du cannabis étaient de 45 %, tandis que le BAIIA consolidé du quatrième trimestre s’élevait à 5,3 millions de dollars, soit 7,3 %, le segment du cannabis canadien affichant un BAIIA d’environ 4,9 millions, soit 18 % des revenus du cannabis, la marge du BAIIA la plus élevée de tous les grands producteurs de cannabis canadiens.

Nous voyons un potentiel de croissance en 2022, car la société a récemment acquis une participation majoritaire dans Rose Life Science, un producteur et distributeur établi au Québec. Rose est l’entité exclusive de vente directe au détail, de marketing et de distribution pour plusieurs sociétés en commandite de l’extérieur de la province, notamment Entourage Health, Sundial, Tilray et The Flowr Corporation, ainsi que pour dix microproducteurs et producteurs artisanaux québécois. ROSE distribue également sa propre marque de produits de cannabis de haute qualité au Québec auprès des détaillants québécois. L’ajout du Québec à VFF permettra d’accroître la part de marché dans le deuxième marché du cannabis du pays et, compte tenu de la réglementation provinciale, les fleurs et les joints préroulés sont les principaux formats, les friandises et autres produits comestibles étant exclus de ce marché. Avec une exécution solide, VFF pourra gagner des parts de marché en 2022, étant donné sa position de chef de file sur les marchés des fleurs et des joints préroulés dans ses autres provinces (Colombie-Britannique, Alberta et Ontario).

Résultats financiers du segment des suppléments et du bien-être

Le chef de file des suppléments Jamieson Wellness Inc. (JWEL) a présenté de solides résultats au quatrième trimestre de 2021 et en fin d’année, alors que le monde entier recherche des moyens proactifs de favoriser la santé et le bien-être. Le revenu du quatrième trimestre a augmenté de 7,9 % pour atteindre 129,8 millions de dollars, les ventes de la marque Jamieson ayant progressé de 11,2 %. Les opérations de la société ont généré un flux de trésorerie important malgré la croissance mondiale des opérations, avec une progression du BAIIA ajusté de 14,9 % atteignant 33,8 millions. Pour l’année complète, le revenu a augmenté de 11,7 % pour atteindre 451 millions de dollars, avec une augmentation des ventes de produits de marque de 8,5 % par rapport à l’année précédente et une progression du BAIIA ajusté de 13,8 % atteignant 100,1 millions, avec un bénéfice par action (BPA) de 1,25 $. Les résultats de JWEL ont été soutenus par des gains sur le marché canadien avec une croissance du chiffre d’affaires ainsi qu’une expansion des marges grâce à une efficacité opérationnelle accrue. Le revenu mondial a affiché une hausse de 14,1 %, le quatrième trimestre de 2020 ayant été marqué par une croissance continue en Chine, partiellement compensée par de forts réapprovisionnements plus tôt dans l’année dans d’autres régions.

Stratégie d’options

Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes d’options, soit environ 4,21 millions de dollars. Nous continuerons à utiliser notre programme d’options pour rechercher des occasions attrayantes étant donné la volatilité supérieure à la moyenne du secteur, car nous croyons fortement que la vente d’options peut ajouter une valeur croissante à l’avenir.

Le commentaire haussier de la Réserve fédérale, suivi d’un conflit militaire majeur impliquant l’une des superpuissances mondiales, nous incite à faire une pause dans l’activité des options, en choisissant d’exécuter des transactions à court terme. Comme la tendance est aux sommets de volatilité, nous avons été assez sélectifs dans nos transactions en nous orientant davantage vers les soins de santé à grande capitalisation et à faible bêta pour l’instant. Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de sociétés que nous préférons, ce qui a généré des revenus d’options d’environ 35 000 $. Nous continuons de vendre des options d’achat couvertes sur des sociétés qui, à notre avis, se situent dans les limites à court terme de la fourchette et desquelles nous pourrions recevoir des primes supérieures à la moyenne. Parmi les exemples de ces transactions, citons AstraZeneca PLC (AZN), Amazon (AMZN) et Pfizer (PFE). Nous continuons également de vendre des options de vente assorties d’une garantie en espèces hors du cours à un prix d’exercice qui offrait des possibilités d’augmenter, à des prix plus intéressants, la quantité de titres se trouvant déjà dans le Fonds, notamment Procter & Gamble (PG), AMN Healthcare (AMN), United Healthcare (UNH), Pfizer (PFE) et AstraZeneca PLC (AZN).

Le Fonds de santé alternative Ninepoint, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement. Une catégorie FNB (NAHF) du Fonds est également proposée aux investisseurs. En utilisant notre approche de gestion active, nous sommes en mesure de générer des rendements ajustés en fonction du risque de premier ordre.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Sous-conseiller du Fonds de santé alternative Ninepoint

Fonds de santé alternative Ninepoint – Rendements composés¹ au 28 février 2022 (série F, NPP 5421) | Date de création : 8 août 2017

| CM | CA | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | CRÉATION (ANNUALISÉ) | |

|---|---|---|---|---|---|---|---|

| FONDS | 1,1 % | -11,5 % | -11,4 % | -18,3 % | -31,3 % | -4,2 % | 15,5 % |

| INDICE TR CAN/US HEALTH CARE BLENDED | -2,7 % | -10,3 % | -7,8 % | -21,4 % | -29,0 % | 16,3 % | -0,8 % |

Analyse statistique

| FONDS | INDICE TR CAN/US HEALTH CARE BLENDED | |

|---|---|---|

| Rendements cumulatifs | 93,0 % | -3,8 % |

| Écart-type | 28,5 % | 30,9 % |

| Ratio de Sharpe | 0,5 | -0,1 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au février 28, 2022. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le février 28, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 04/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada