Stratégie de titres à revenu fixe de Ninepoint

Commentaire de mai 2022

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

C’est toujours la même chanson. L’inflation est élevée, les banques centrales augmentent les taux rapidement pour éviter le risque que les attentes d’inflation plus élevées ne s’ancrent dans le comportement des consommateurs. Les investisseurs s’inquiètent de plus en plus du fait que nous nous dirigeons vers un repli. Jusqu’où les taux devront-ils monter pour que l’inflation diminue enfin, et quelle sera l’ampleur de la baisse, sont les questions que tout le monde se pose.

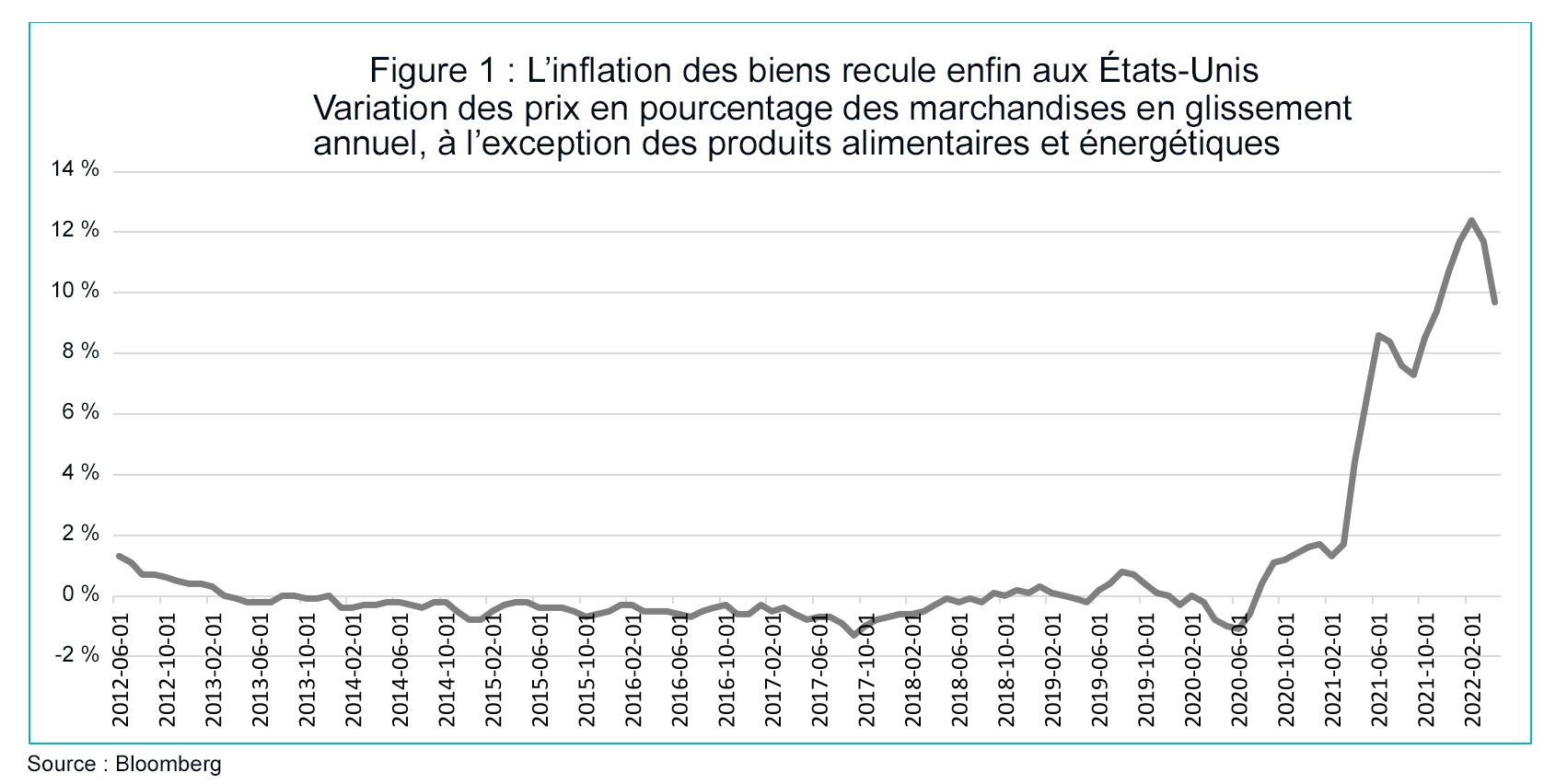

Jusqu’à présent, les secteurs de l’économie les plus sensibles aux taux d’intérêt en ressentent les effets, le logement ralentissant et les prix des biens dans l’ensemble (environ 22 % de l’IPC aux États-Unis) commençant enfin à décélérer (Figure 1).

Malheureusement, la guerre en Ukraine rend un marché de l’énergie déjà tendu encore plus tendu, poussant les prix du pétrole et du gaz à la hausse. L’Ukraine est également le grenier à blé d’une grande partie de l’Europe et du Moyen-Orient, ce qui entraîne une hausse des prix des denrées alimentaires partout dans le monde. Habituellement, les banques centrales passent outre ces hausses temporaires des prix des marchandises parce qu’elles sont de nature mondiale, et donc peu susceptibles d’être touchées par la politique monétaire, qui affecte la demande intérieure.

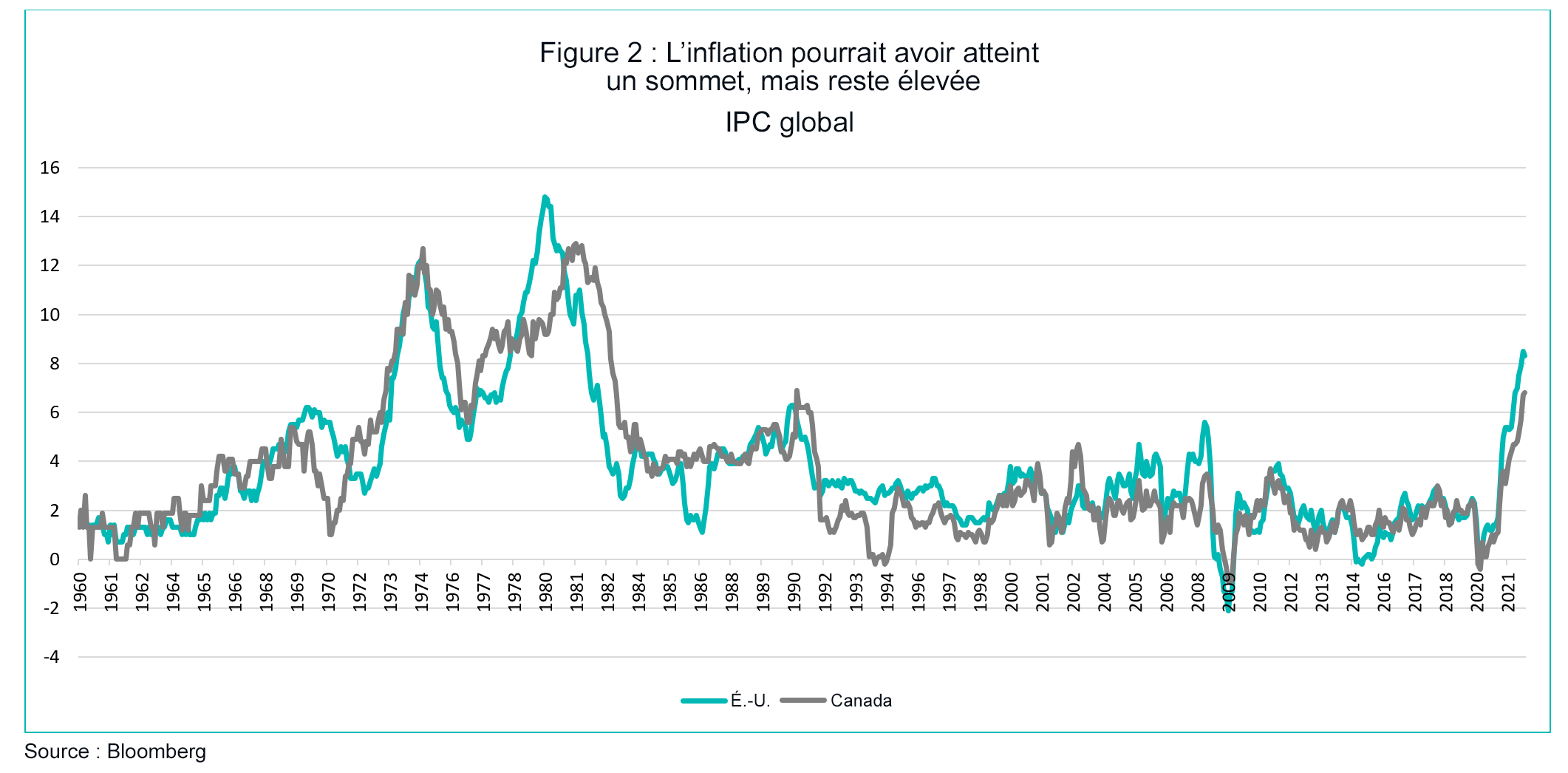

Mais, dans le contexte actuel, où l’inflation atteint son plus haut niveau depuis 10 ans (Figure 2), plus elle reste élevée, plus il est probable que les anticipations d’inflation des ménages et des entreprises risquent de s’ancrer à ces niveaux élevés. Une fois que cela se produit, les travailleurs demandent des salaires plus élevés, les entreprises augmentent les prix, et la spirale salaires-prix commence. Ainsi, même si la politique monétaire n’a aucun moyen réel d’influer sur les prix de l’essence ou du blé, pour maintenir leur crédibilité en tant que combattants de l’inflation, les banques centrales devront continuer à augmenter les taux d’intérêt.

Et c’est exactement ce qui se passe. Le 1er juin, la Banque du Canada a relevé ses taux de 50 points de base supplémentaires, portant le taux à un jour à 1,5 %. Aux États-Unis, la Réserve fédérale a relevé ses taux de 50 points de base en mai et devrait faire de même en juin. Les deux banques centrales ont prévu une nouvelle hausse de 50 points de base en juillet. À ce stade, un taux à un jour et un taux de la Réserve fédérale de 2 % d’ici juillet est pratiquement acquis.

Ce qui se passera ensuite est un peu plus flou. La politique monétaire fonctionne avec un décalage de 6 à 18 mois, de sorte que les mesures prises ce printemps commenceront à apparaître dans les données économiques cet automne. Si la croissance ralentit et que l’inflation décélère en raison de la baisse des coûts des biens et du logement, accompagnée d’une plus grande atonie du marché du travail et d’une moindre pression à la hausse sur les salaires, cela pourrait suffire pour que MM. Powell et Macklem ralentissent la cadence des hausses de taux (pour revenir à un rythme plus habituel de 25 points de base par réunion) ou même fassent une pause pour évaluer les dégâts. C’est le scénario d’atterrissage en douceur tant souhaité.

Toutefois, si la demande ne diminue pas et que les prix de l’énergie et des denrées alimentaires continuent d’augmenter en raison de la situation en Ukraine, ils pourraient, à contrecœur, devoir continuer à relever les taux au-delà du point neutre (estimé à environ 2 à 3 %) afin d’atténuer davantage la demande. Cela conduirait probablement à une récession dans le courant de l’année 2023. Selon les marchés à terme, ce scénario est actuellement le plus probable. Le marché voit une série de hausses de taux agressives nous amenant juste au-dessus de 3 % d’ici la fin de l’année, suivies d’une pause puis de baisses de taux plus tard en 2023/24.

Ce sont les deux scénarios avec lesquels nous et les autres acteurs du marché avons lutté toute l’année. Il est encore trop tôt pour dire dans quel sens cela va se passer. C’est la raison pour laquelle les marchés ont été si volatils; chaque nouvelle donnée modifie les probabilités de ces scénarios et a des conséquences importantes sur les prix des actifs. Pour l’instant, nous penchons pour le scénario de l’atterrissage en douceur, principalement parce que le Canada est riche en ressources naturelles et devrait, au net, bénéficier de l’environnement actuel. Mais contrairement aux entreprises, les ménages sont plus vulnérables à la hausse des taux d’intérêt et à une inflation élevée. Les excès passés sur le marché du logement sont actuellement en train de s’inverser. Cette situation est saine, mais c’est aussi là que se situe le plus grand risque pour l’économie canadienne.

Il s’agit d’un environnement très délicat, avec de nombreuses parties mobiles. Au cours des prochains mois, les développements géopolitiques en Europe, les prix de l’énergie et les publications de données économiques seront d’une importance particulière pour déterminer vers quel scénario nous nous dirigeons.

Crédit

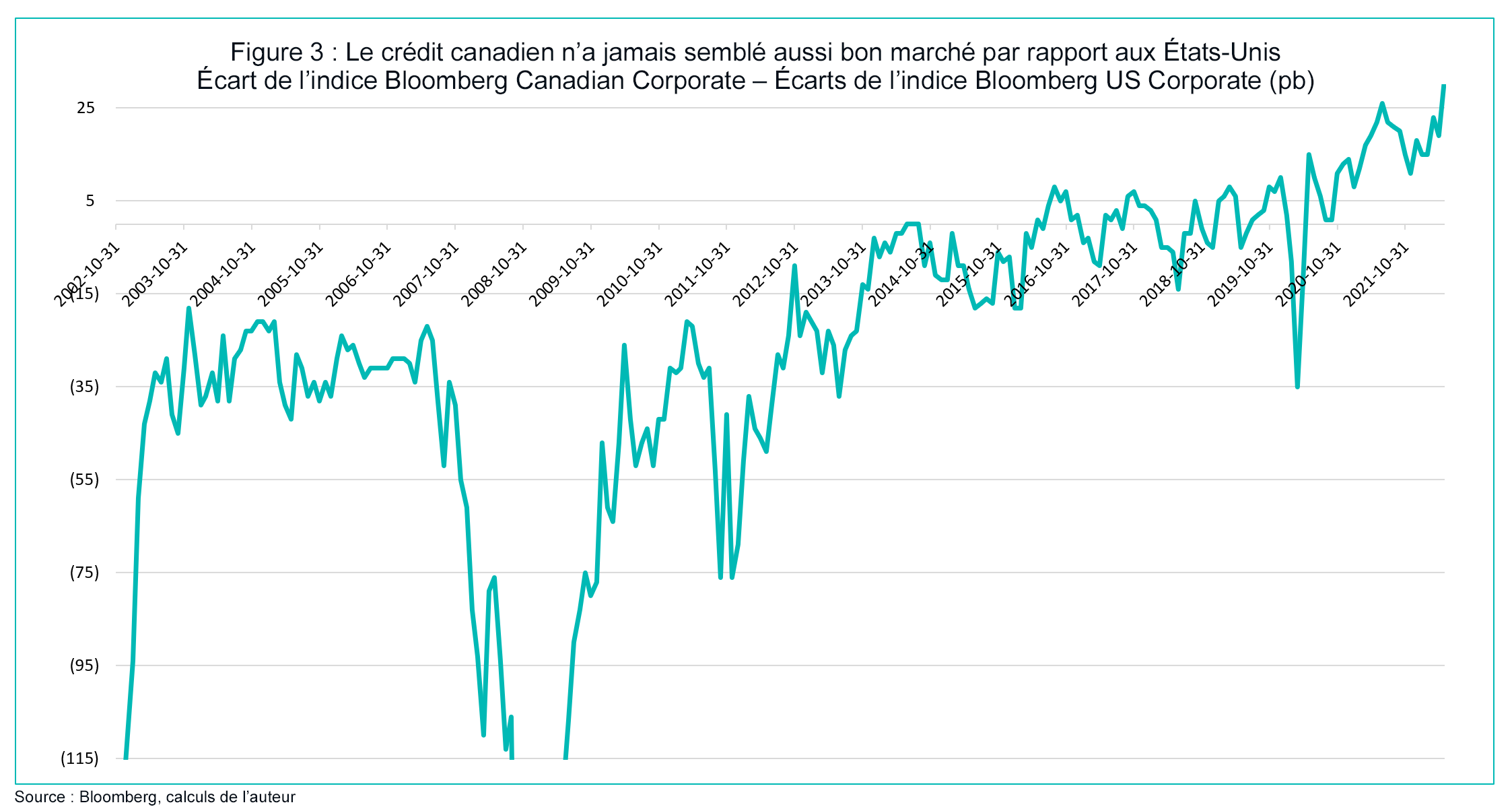

Alors que les trois premières semaines de mai ont été difficiles pour le crédit, le ton s’est complètement inversé à partir de la quatrième semaine, lorsque les actifs à risque se sont stabilisés et se sont ensuite repris à la fin du mois. La vigueur du crédit canadien s’est poursuivie en juin jusqu’à présent, les participants au marché commençant à se rendre compte des évaluations convaincantes présentées par le marché national. Dans notre commentaire de mars, nous avons expliqué que les écarts de crédit canadiens étaient bon marché par rapport aux environnements de risque passés. Dans notre commentaire d’avril, nous avons évoqué le niveau élevé des rendements tout compris des crédits aux entreprises canadiennes. Ce mois-ci, nous incluons deux graphiques qui illustrent encore mieux l’attrait du crédit canadien. La Figure 3 montre les écarts de taux entre les entreprises canadiennes et américaines. Le Canada n’a pas été bon marché, par rapport aux États-Unis, depuis la création de l’ensemble de données (2002).

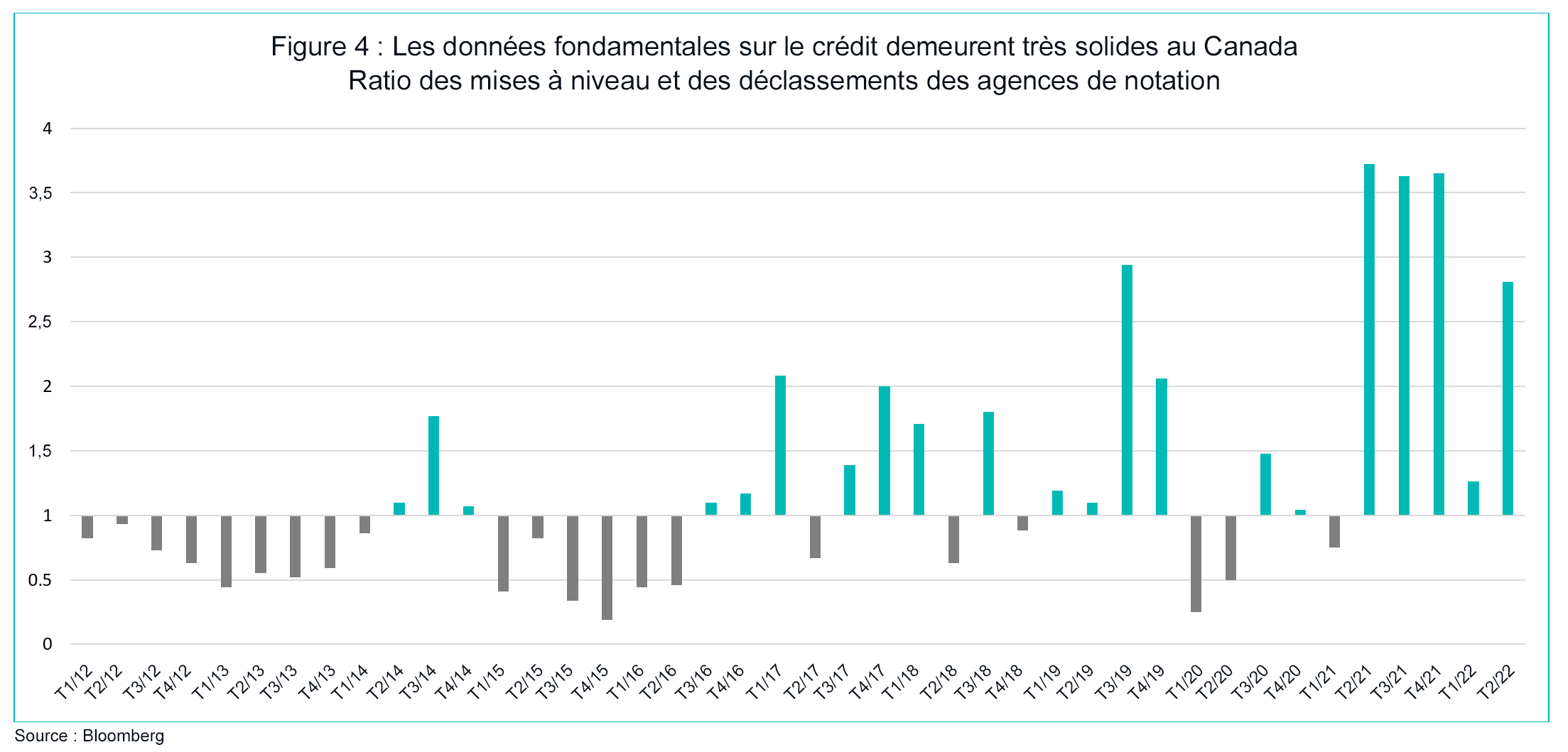

En outre, la Figure 4 ci-dessous montre le ratio des mises à niveau et des déclassements des agences de notation au Canada au cours de la dernière décennie. Les révisions à la hausse ont largement dépassé les révisions à la baisse pendant cinq trimestres consécutifs, ce qui reflète un renforcement des bilans des entreprises. Il est clair que le marché national du crédit aux entreprises est déjà en train d’évaluer un grand nombre de mauvaises nouvelles : il est bon marché par rapport à qu’il était autrefois, bon marché sur une base de rendement global, bon marché par rapport aux États-Unis et avec des données fondamentales en amélioration. Le changement de ton, fin mai, ne devrait pas être une surprise, et nos portefeuilles sont positionnés en conséquence.

Comme nous l’avons dit, l’environnement macroéconomique est délicat, mais les périodes d’incertitude du marché peuvent créer des occasions. Jusqu’à présent, ce mois-ci, nous avons été en mesure de tirer parti de nombreux échanges triangulaires dans les portefeuilles, qui nous ont permis de passer d’obligations de sociétés faiblement notées (BBB) à des obligations bancaires notées (A) à des conditions de rendement très similaires. Si le marché vous offre une chance d’améliorer la qualité du crédit et la liquidité sans sacrifier beaucoup de rendement, nous la saisissons. Pour les lecteurs curieux, les obligations bancaires NVCC (fonds propres d’urgence en cas de non-viabilité) ont été parmi les secteurs les moins performants depuis le début de l’année, principalement en raison des préoccupations concernant le volume des émissions d’obligations bancaires. Nous avons détenu très peu de NVCC, mais nous avons récemment augmenté notre exposition en raison de cette dynamique de marché.

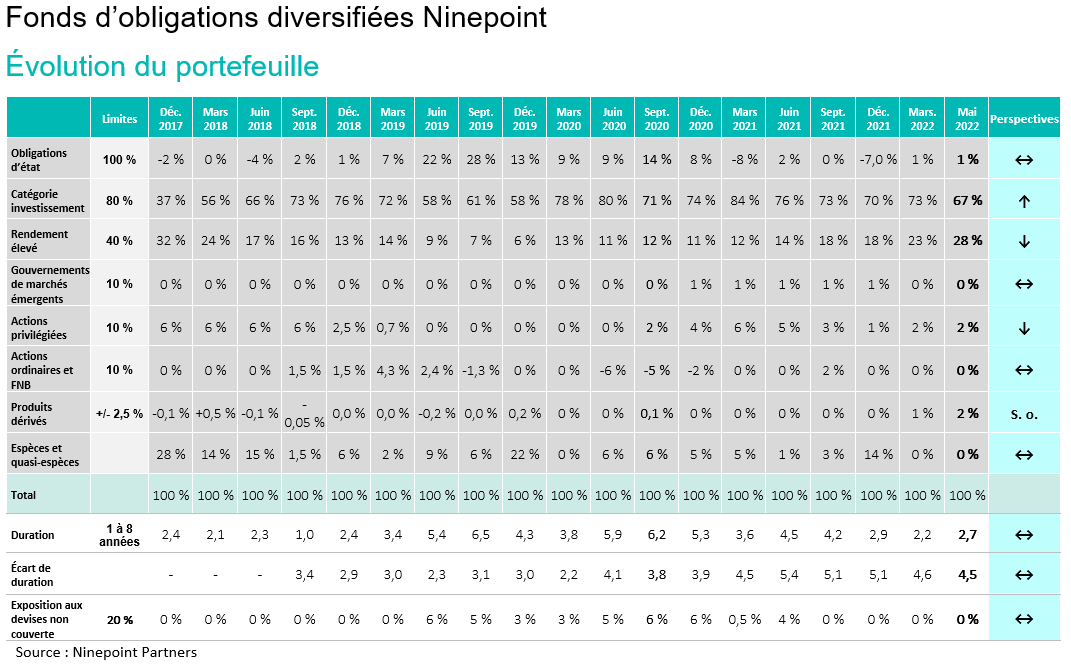

Fonds d’obligations diversifiées

Tout au long du mois, nous avons réduit de manière proactive notre exposition à certains titres dans les secteurs des FPI, de l’habitation et des biens de consommation pour nous tourner vers des banques mieux notées à des rendements quasi stables. Alors que nous penchons toujours vers le scénario économique d’atterrissage en douceur (évoqué plus haut), nous sommes encore à plusieurs mois de savoir avec certitude dans quelle direction cela ira. Il nous a semblé prudent d’effectuer certains échanges triangulaires (améliorer la qualité du crédit, améliorer la liquidité, réduire l’exposition aux secteurs les plus vulnérables de l’économie). La duration du fonds reste faible à 2,7 ans (contre 3,3 à la fin du mois d’avril), tandis que le rendement à l’échéance est désormais de 6 %, offrant un niveau de revenu élevé aux investisseurs.

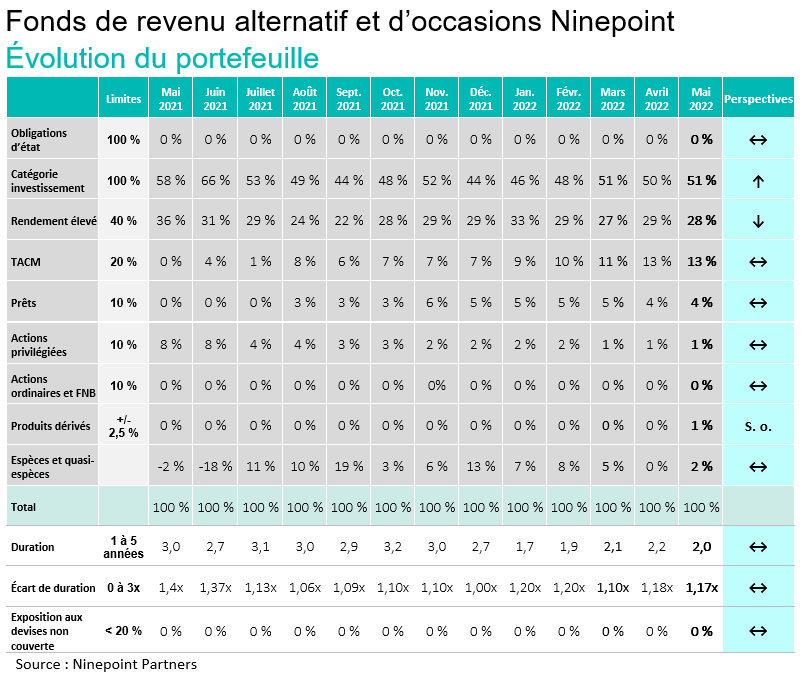

Fonds d’opportunités de crédit alternatif

Nous avons pu participer à quelques nouvelles émissions qui nous ont permis d’ajuster légèrement la qualité, la durée et la duration du portefeuille. Fortis, un service public réglementé de haute qualité, a aidé à rouvrir le marché canadien des nouvelles émissions d’entreprises à la mi-mai en émettant une obligation à 7 ans avec la concession de nouvelles émissions la plus élevée depuis des mois. De plus, la Banque Laurentienne a émis une obligation à 3 ans avec un coupon de 4,6 % qui nous a semblé être un prix très intéressant, malgré la faible duration. Du point de vue du portefeuille, la duration reste très faible à 2 ans (2,2 ans à la fin du mois d’avril), tandis que le rendement à l’échéance est très attractif à 8,3 %.

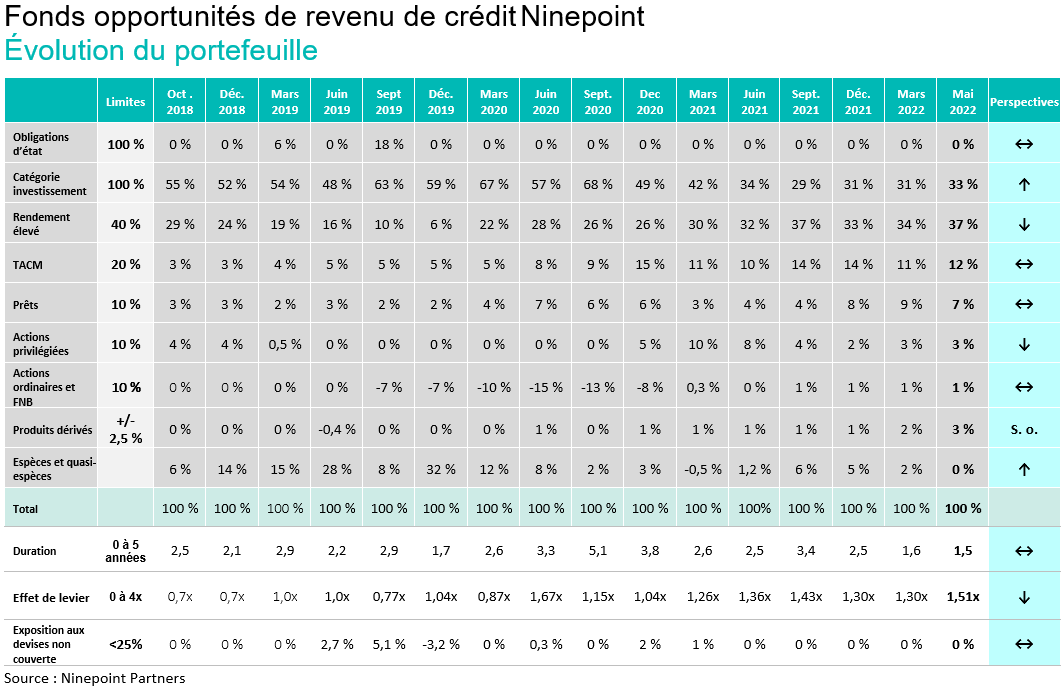

Fonds opportunités de revenu de crédit (le « Fonds »)

Nous avons participé à la nouvelle émission de 7 ans de Fortis pour les mêmes raisons que celles exposées dans la section sur le Fonds d’opportunités de crédit alternatif ci-dessus. Une concession d’environ 20 points de base sur une nouvelle émission pour une entreprise de services publics canadienne bien notée ne se produit pas tous les jours. Sur la base du portefeuille, le rendement à l’échéance a dépassé 10 % pour la première fois, en hausse de 60 points de base par rapport à la fin du mois d’avril, et la duration est restée essentiellement inchangée à 1,5 an d’un mois sur l’autre. Ces deux caractéristiques du portefeuille, en plus de la solidité des données fondamentales des crédits que nous détenons, offrent une occasion très intéressante d’augmenter l’exposition du fonds.

Conclusion

Oui, l’environnement macroéconomique est difficile; l’inflation est élevée, les chaînes d’approvisionnement sont encore bloquées et les marchés mondiaux de l’énergie sont particulièrement tendus. Mais, compte tenu de la révision des prix qui a eu lieu au cours des 6 derniers mois, nous pensons que la configuration actuelle pour les investisseurs canadiens en crédit est particulièrement attrayante. Le crédit canadien est bon marché par rapport à ce qu’il était autrefois, bon marché sur une base de rendement tout compris, bon marché par rapport aux États-Unis et montre des données fondamentales en amélioration. Il est très rare de voir des évaluations aussi attrayantes à partir d’autant de lentilles. Nous n’avons pas vu de caractéristiques de risque/récompense aussi convaincantes depuis longtemps.

Au mois prochain,

Mark, Étienne et Nick

Partenaires Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT - RENDEMENT COMPOSɹ AU 31 MAI 2022 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | Création | |

| Fonds | -0,9 % | -7,5 % | -4,8 % | -6,7 % | -6,7 % | 0,0 % | 0,9 % | 3,1 % | 3,4 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT - RENDEMENT COMPOSɹ AU 31 MAI 2022 (SÉRIE F NPP507) | DATE DE CRÉATION : 1ER JUILLET 2015

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Création | |

| Fonds | -1,5 % | -6,1 % | -2,8 % | -5,7 % | -3,6 % | 5,0 % | 4,2 % | 4,5 % |

FONDS DE REVENU ALTERNATIF ET D’OCCASIONS NINEPOINT - RENDEMENTS COMPOSÉS¹ AU 31 MAI 2022 (SÉRIE F NPP931) | DATE DE CRÉATION : 30 AVRIL 2021

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | Création | |

| Fonds | -1,1 % | -7,2 % | -3,7 % | -6,8 % | -6,4 % | -5,7 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du mai 31, 2022. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du mai 31, 2022. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du mai 31, 2022.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le mai 31, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada