Stratégie de titres à revenu fixe de Ninepoint

Commentaire d’août 2022

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Le point fort du mois a été sans conteste le symposium de Jackson Hole, organisé par la Federal Reserve Bank of Kansas City. Cette rencontre annuelle permet aux hauts responsables des banques centrales mondiales de se réunir et, généralement, de discuter de thèmes plus larges. Mais, compte tenu de l’inflation problématique à laquelle sont confrontés la plupart des pays, l’accent a été mis cette année sur les perspectives de politique à court terme. Plusieurs responsables de haut niveau de la Banque centrale européenne ont profité de l’occasion pour préconiser une augmentation des taux de 75 points de base lors de leur prochaine réunion de septembre, tandis que le président de la Réserve fédérale s’est assuré dans ses remarques de dissiper l’idée d’un « pivot de la Réserve fédérale ». Le discours du président de la Réserve fédérale, M. Powell, a été bref, puisqu’il n’a duré que 9 minutes, mais il a permis de faire passer le message suivant : la Réserve fédérale se soucie uniquement de l’inflation à l’heure actuelle, et elle est prête à infliger quelques souffrances aux ménages et aux entreprises pour atteindre son objectif. En d’autres termes, les taux pourraient non seulement être plus élevés que prévu, mais ils pourraient aussi rester plus longtemps à ce niveau. Ce message était conforme à notre propre interprétation de la situation, mais il ne correspondait pas du tout à celui des participants au marché, qui semblaient croire que la Réserve fédérale flancherait au premier signe de ralentissement économique.

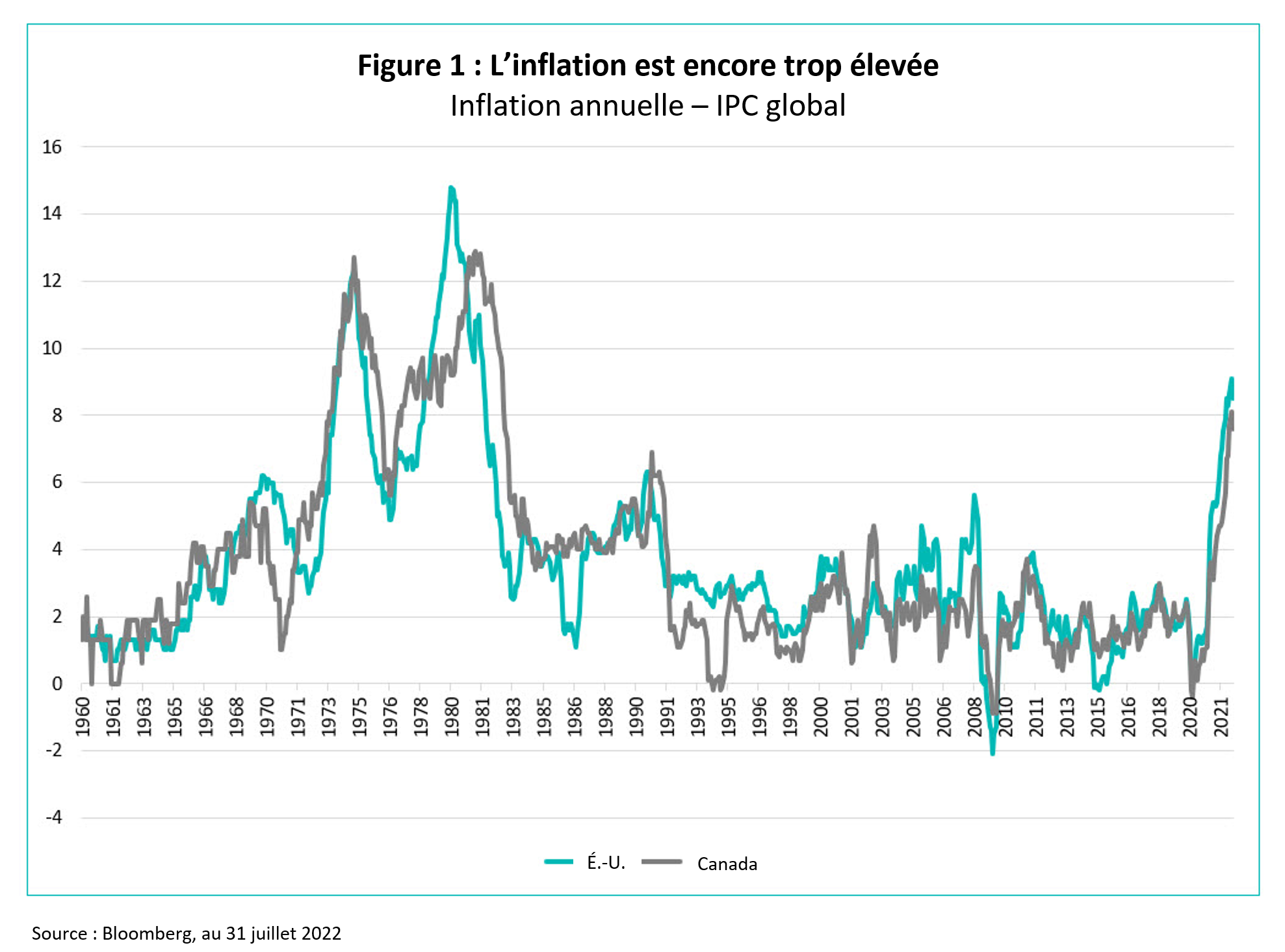

Comme nous l’avons vu le mois dernier, l’inflation a certes légèrement reculé par rapport à son pic (figure 1), mais il est trop tôt pour crier victoire, car cela réduirait à néant une grande partie du travail difficile accompli au cours des six derniers mois. Par conséquent, nous nous attendons à ce que les banquiers centraux restent résolument bellicistes jusqu’à ce que l’inflation soit sur une trajectoire clairement descendante, tant au niveau global que de base, ou que l’économie entre clairement en récession, auquel cas la baisse de la demande globale et du chômage pourrait suffire à casser l’inflation.

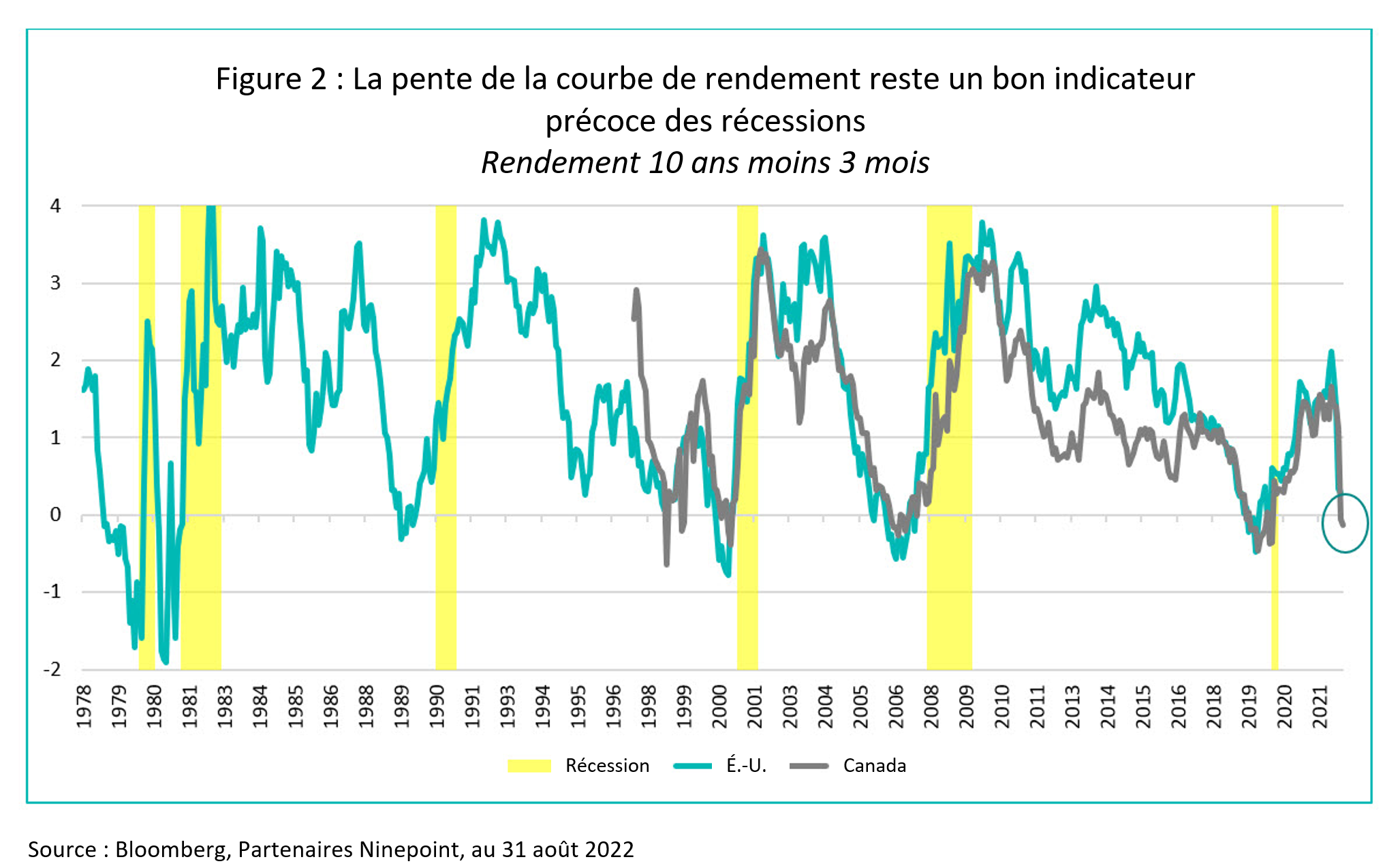

Compte tenu du rythme très rapide de ce cycle de hausse et du décalage important entre les actions de politique monétaire et leur impact sur l’économie (6 à 12 mois), nous pensons qu’il est de plus en plus probable que lorsque la Réserve fédérale et la Banque du Canada atteindront le taux final de ce cycle (c’est-à-dire qu’elles cesseront de relever leurs taux), elles seront déjà allées trop loin. Une façon d’évaluer si elles sont effectivement allées trop loin est d’examiner la pente de la courbe de rendement (figure 2).

En particulier, nous aimons utiliser l’écart entre les taux à 10 ans moins 3 mois, car les rendements à 3 mois reflètent les actions monétaires les plus récentes (c’est-à-dire le taux moyen des fonds de la Réserve fédérale plus les augmentations de taux attendues à très court terme) et les rendements à 10 ans reflètent les attentes du marché en matière de taux d’intérêt à long terme (c’est également ce que des décennies de recherche universitaire ont montré comme étant le plus efficace). Si cet écart s’inverse, comme ce fut le cas avant chaque récession depuis les années 1960, le marché obligataire nous dit que l’orientation actuelle de la politique monétaire est trop restrictive, ce qui signifie qu’elle exercera une pression à la baisse sur l’économie, généralement au point de déclencher une récession. Aux États-Unis, les prochaines augmentations de taux vont probablement inverser la courbe au cours des prochaines semaines. Au Canada, la courbe est inversée depuis le début du mois d’août. Les récessions suivent généralement une inversion de la courbe d’environ 12 mois.

Compte tenu des perspectives d’augmentation des taux cet automne, de la guerre en Ukraine et de ses implications sur les prix de l’énergie, qui conduisent à un ralentissement de l’économie mondiale, nous pensons que le président Powell a raison de s’attendre à une certaine douleur pour les ménages et les entreprises, car elle semble de plus en plus inévitable.

Crédit

La plupart des actifs à risque ont commencé le mois d’août sur une base solide, après une forte reprise au début de l’été. Toutefois, après Jackson Hole, le sentiment a rapidement changé et le marché baissier a repris. Comme nous l’avons mentionné le mois dernier, le crédit canadien n’a pas réussi à suivre la reprise de l’été et, par conséquent, n’a pas faibli autant dans la seconde moitié du mois d’août. Nous avons constaté une augmentation de l’offre d’obligations de sociétés canadiennes, la plupart des transactions ayant des carnets de commandes très solides et se négociant bien sur les marchés secondaires. Nous avons également reçu les résultats des banques canadiennes ce mois-ci, les thèmes prédominants étant une forte croissance des prêts, une faible activité sur les marchés des capitaux, une augmentation des provisions pour pertes de crédit ainsi que des perspectives prudentes. Ces thèmes sont cohérents avec nos propres perspectives et, à ce titre, nous continuons à orienter les portefeuilles de manière défensive. En août, nous avons continué à tirer parti des bouleversements de l’évaluation dans tous les secteurs pour améliorer la qualité des portefeuilles, ce qui permet d’améliorer les notations de crédit et la liquidité.

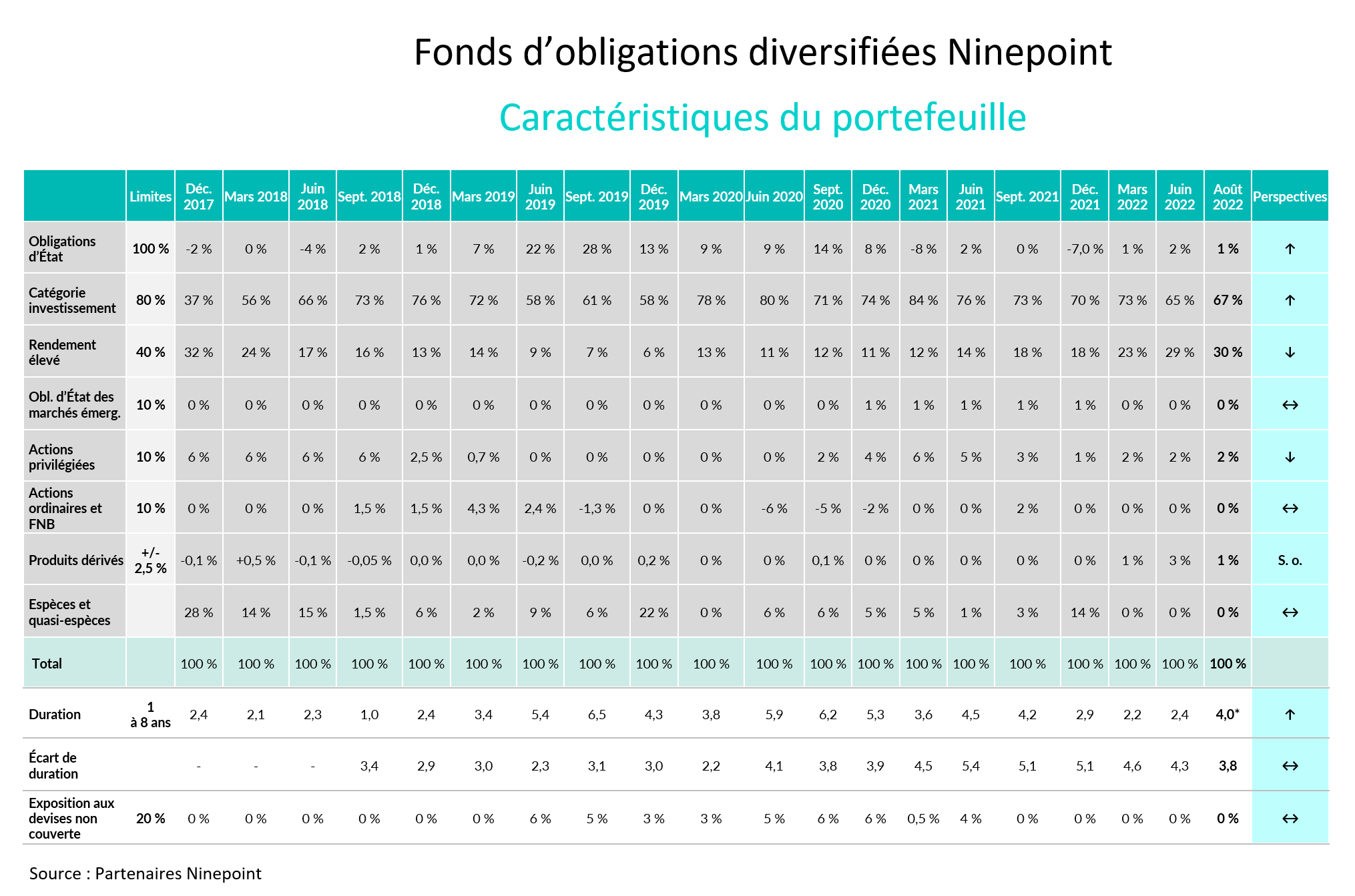

Fonds d’obligations diversifiées Ninepoint

Le mois d’août s’est inscrit dans la continuité des mois précédents, puisque nous avons opté pour des crédits plus défensifs tout en maintenant des rendements globaux élevés. En juillet, la courbe de rendement du Canada 2 ans/10 ans s’est profondément inversée, ce qui a permis d’effectuer diverses transactions de retraits ce mois-ci, tout en ne cédant souvent aucun rendement. Par exemple, nous avons vendu une obligation Allied REIT dont l’échéance est en 2029 pour acheter une obligation Barclays remboursable en 2026 à un rendement global fixe, tout en gagnant un cran de qualité de crédit et une liquidité importante. Avec des rendements un peu plus élevés, nous continuons à monétiser nos swaps de taux d’intérêt, ce qui augmente légèrement la duration du fonds. À la fin du mois, le rendement à l’échéance du fonds est de 6,6 % avec une durée de 4 ans (dont 0,3 an est la contribution de la position de l’option d’achat TLT).

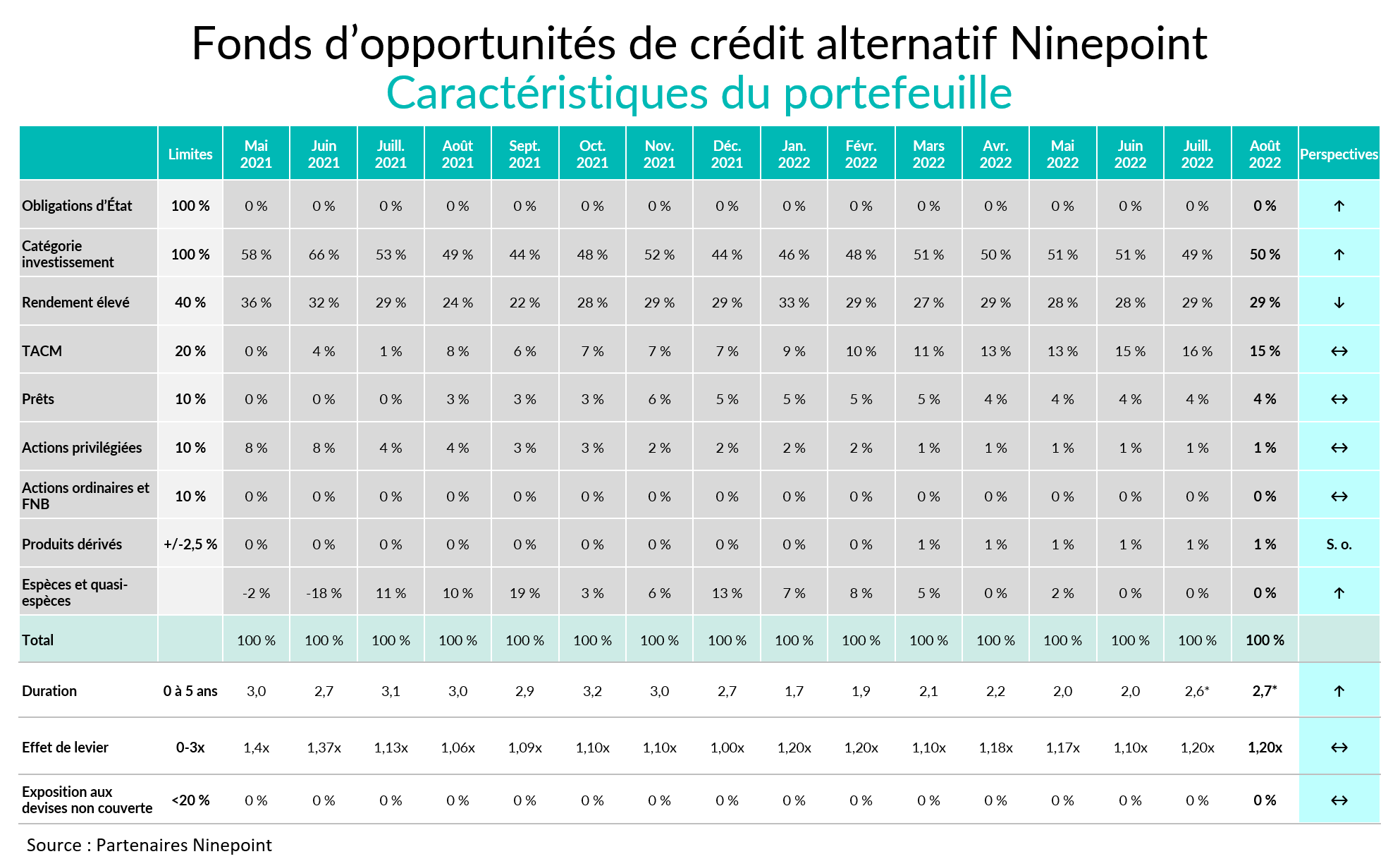

Fonds d’opportunités de crédit alternatif Ninepoint

Nous avons continué à réduire l’exposition aux crédits destinés aux consommateurs tout en profitant de la nouvelle publication de Desjardins pour augmenter l’exposition au crédit. Un coupon de plus de 5 % pour une obligation notée « A- » remboursable dans 5 ans nous a paru intéressant. Nous avons également pris des bénéfices sur une obligation de Rogers Communications après avoir obtenu la confirmation du moment et du montant de la sollicitation de consentement. Avec des rendements un peu plus élevés, nous continuons à monétiser nos swaps de taux d’intérêt, ce qui augmente légèrement la duration du fonds. À la fin du mois, le rendement à l’échéance du fonds était de 9,6 % et la duration a augmenté de 0,2 an pour atteindre 2,7 ans (dont 0,5 an pour la contribution de la position d’option d’achat de TLT).

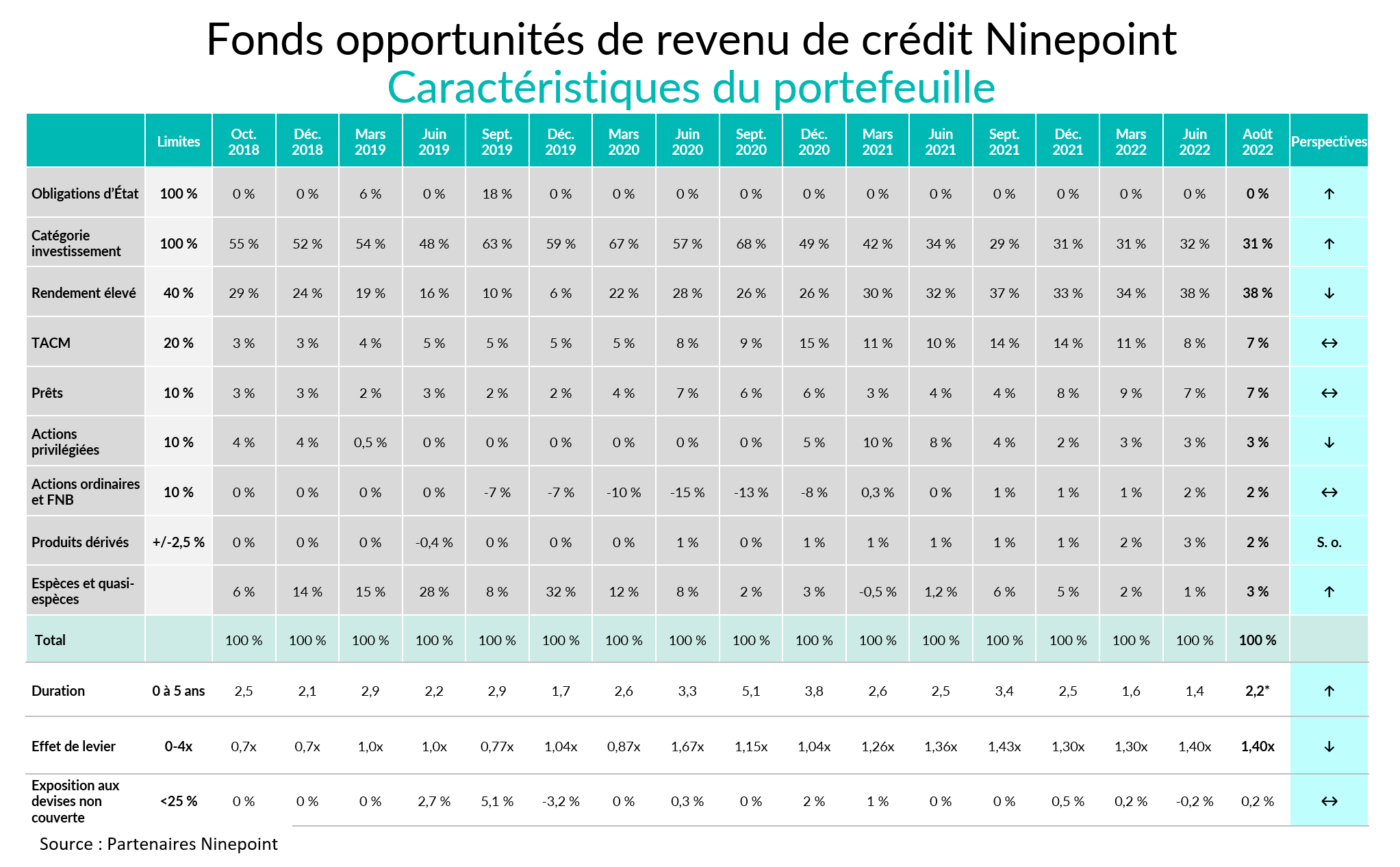

Fonds opportunités de revenu de crédit Ninepoint

En termes d’exposition au crédit, nous n’avons pas apporté de changements importants au portefeuille ce mois-ci, car nous estimons que notre notation moyenne du crédit de BBB est appropriée dans ce contexte. Il convient de noter que nous avons pris des bénéfices sur une obligation de Rogers Communications pour les mêmes raisons que celles exposées ci-dessus, en plus d’augmenter la duration de 0,3 an à 2,2 ans (dont 0,5 an est la contribution de la position de l’option d’achat TLT). Avec des rendements un peu plus élevés, nous continuons à monétiser nos swaps de taux d’intérêt, ce qui augmente légèrement la duration du fonds. Dans l’ensemble, nous restons à l’aise avec le positionnement du portefeuille, notamment en raison du rendement à l’échéance élevé de 10,6 %.

Conclusion

Depuis plusieurs mois, nous préparons les portefeuilles en fonction de la probabilité croissante d’une récession en 2023. Notre qualité de crédit et notre liquidité s’améliorent, et nous profitons de la courbe du rendement pour réduire la duration de notre crédit (c’est-à-dire l’écart de duration) tout en abandonnant très peu de rendement. Nous augmentons également notre allocation aux obligations d’État, en détenant des options d’achat TLT. Notre position TLT est vraiment hors du cours, ce qui nous permet d’obtenir une hausse maximale en cas de récession des taux d’intérêt à long terme, tout en dépensant très peu pour la prime à la souscription du contrat. Elle doit expirer en décembre 2022, date à laquelle nous devrions disposer de beaucoup plus de renseignements sur l’évolution la plus probable de l’économie. Les couvertures de crédit seront également appropriées pour le Fonds d’opportunités de crédit alternatif ainsi que pour le Fonds opportunités de revenu de crédit.

C’est le même plan que nous avons suivi en 2019, lorsque nous avons été confrontés à une courbe de rendement inversée, alors que la guerre commerciale de Trump faisait des ravages sur l’économie mondiale. Bien que chaque cycle soit différent, ils suivent des schémas similaires.

Veuillez nous contacter pour en discuter davantage.

Au mois prochain,

Mark, Étienne et Nick

Partenaires Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT - RENDEMENTS COMPOSÉS¹ AU 31 AOÛT 2022 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | Création | |

| Fonds | -1,0 % | -8,6 % | -1,2 % | -6,0 % | -9,0 % | -1,3 % | 0,7 % | 2,8 % | 3,2 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT - RENDEMENTS COMPOSÉS¹ AU 31 AOÛT 2022 (SÉRIE F NPP507) | DATE DE CRÉATION : 1ER JUILLET 2015

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Création | |

| Fonds | 1,1 % | -5,8 % | 0,3 % | -2,5 % | -4,4 % | 4,8 % | 4,3 % | 4,4 % |

FONDS D’OPPORTUNITÉS DE CRÉDIT ALTERNATIF NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 AOÛT 2022 (SÉRIE F NPP931) | DATE DE CRÉATION : 30 AVRIL 2021

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | Création | |

| Fonds | -0,1 % | -7,5 % | -0,3 % | -4,0 % | -7,8 % | -4,9 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du août 31, 2022. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du août 31, 2022. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du août 31, 2022.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le août 31, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada