Fonds aurifère et de minéraux précieux Ninepoint

Commentaire de février 2022

Tout ce qui brille est or et argent!

On dit souvent que les politiques des banques centrales fonctionnent avec un décalage. Il y a précisément un an, la Réserve fédérale commençait à relever ses taux pour renverser la vapeur en matière d’inflation. L’objectif de la politique de la Fed et des autres banques centrales dans le monde était d’augmenter le coût des emprunts et de freiner la création de crédits faciles et peu coûteux. Malheureusement, l’inflation est restée obstinément élevée, bien qu’elle semble se résorber. Les conséquences inattendues de la politique de la Fed ont été, notamment, une augmentation significative du risque de marché.

Le Fonds aurifère et de minéraux précieux Ninepoint, série F, a affiché un rendement de -10,5 %, au 28 février 2023.

FONDS AURIFÈRE ET DE MINÉRAUX PRÉCIEUX NINEPOINT – RENDEMENT COMPOSÉ1 AU 28 FÉVRIER 2023 (SÉRIE F NPP 300) I DATE DE CRÉATION : 12 OCTOBRE 2004

|

1M |

CA |

3M |

6M |

1A |

3A |

5A |

10A |

15A |

Création |

|

|

Fonds |

-10,5 % |

-3,4 % |

-3,6 % |

11,3 % |

-24,1 % |

5,8 % |

6,2 % |

1,8 % |

-0,3 % |

2,5 % |

|

Indice S&PTSX Global Gold TR |

-12,6 % |

-4,2 % |

-3,4 % |

20,3 % |

-13,5 % |

4,3 % |

9,9 % |

1,7 % |

-0,9 % |

2,3 % |

Le risque de marché est la possibilité, pour un particulier ou une autre entité, de subir des pertes en raison de facteurs qui influent sur le rendement général des placements sur les marchés financiers. Jusqu’à présent, le risque de marché a fait des victimes parmi quelques banques régionales américaines, notamment la Silicon Valley Bank et la Signature Bank, dont la faillite a fait grand bruit. De l’autre côté de l’Atlantique, le Crédit Suisse, qui fait partie des 33 établissements considérés comme d’importance systémique, vacille. La Silicon Valley Bank a fait faillite en raison d’une asymétrie entre les actifs et les passifs. La banque a acheté des titres de longue durée et à faible rendement dont la valeur s’est effondrée en raison des taux élevés, rendant la banque insolvable lorsque les déposants ont demandé à récupérer leur argent.

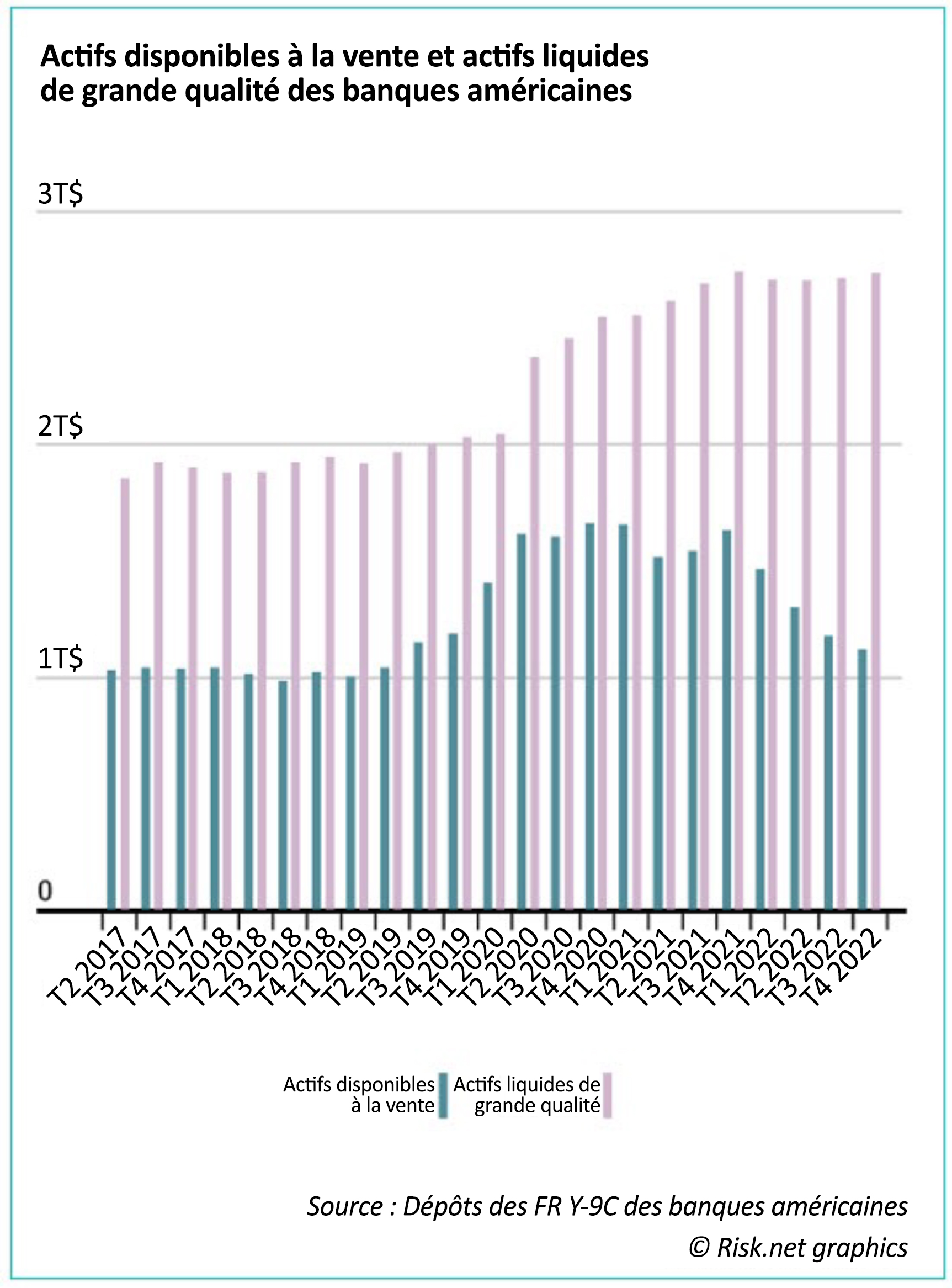

Je soupçonne que la quasi-totalité des banques sont non seulement exposées au risque de duration, mais qu’elles détiennent également des titres qui se vendraient aujourd’hui à perte dans le cadre d’un scénario de liquidation. La comparaison entre les titres « disponibles à la vente » et les « actifs liquides de grande qualité » en est la meilleure illustration. Comme le montre le graphique ci-dessous, tiré de risk.net, les titres disponibles à la vente ont considérablement diminué au cours des derniers trimestres par rapport aux actifs liquides de grande qualité. La raison en est simple : de plus en plus d’actifs considérés comme « de grande qualité » sont profondément en souffrance.

Ce que nous voyons aujourd’hui, c’est une onde de tempête dans le risque de marché. Comme l’a souligné un commentateur boursier chez Merrion Capital Group, « la Fed est le risque systémique ».

Je suis prête à parier un dollar que cette augmentation soudaine du risque de marché est suffisante pour effrayer les institutions bancaires de toutes tailles et de toutes zones géographiques. Cela entraînera, à son tour, une réduction des crédits accordés par les banques, ce qui est tout à fait déflationniste. C’est peut-être précisément ce que la Fed et les autres banques centrales du monde entier souhaitaient voir se produire.

La suite est plus problématique. Une montée en flèche du risque de marché, qui entraîne une réduction des crédits accordés par les banques, est susceptible de provoquer des événements liés au risque de crédit.

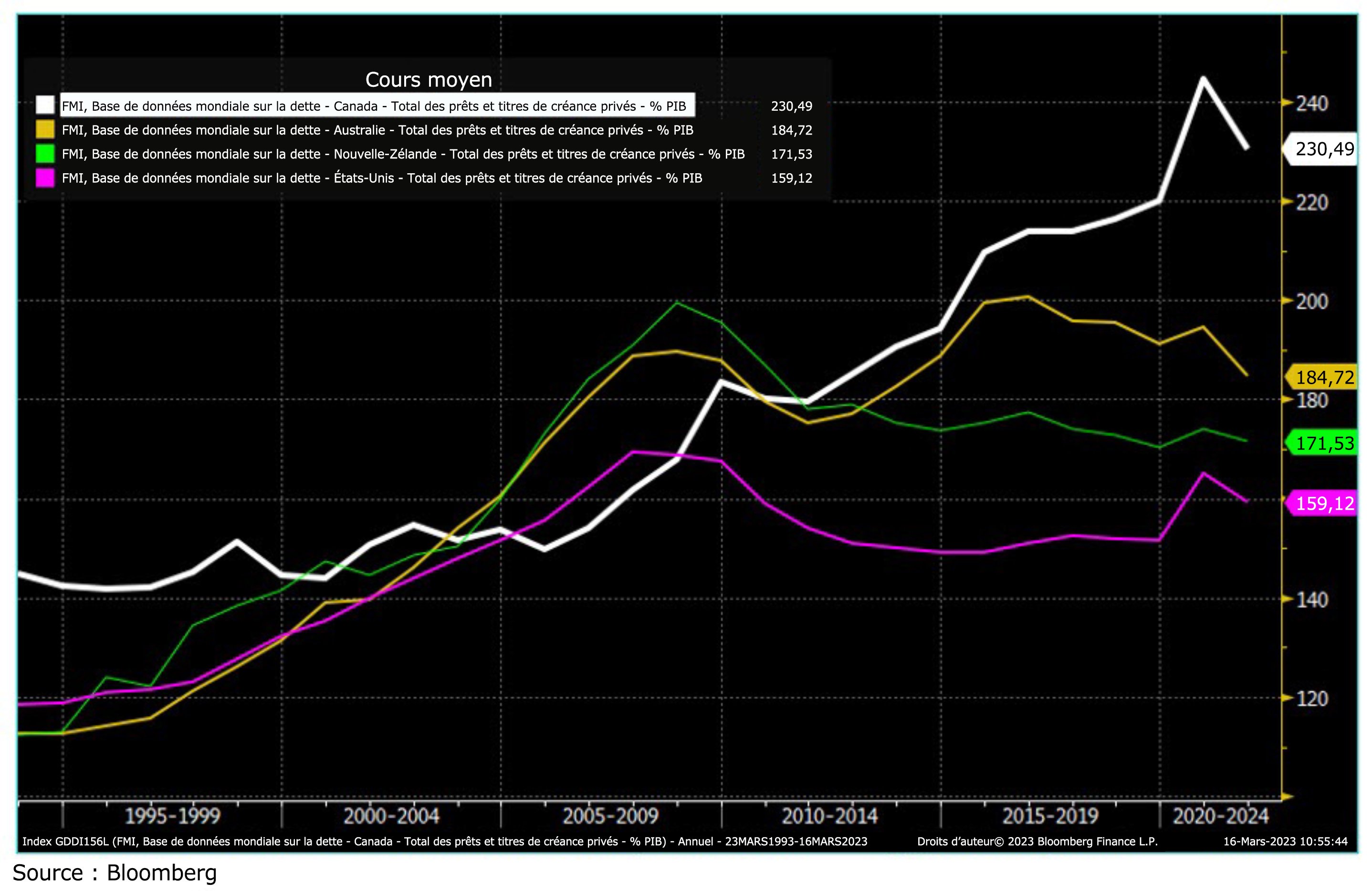

Le risque de crédit est défini comme la possibilité d’une perte résultant de l’incapacité d’un emprunteur à rembourser un prêt ou à remplir ses obligations contractuelles. Le crédit est le lubrifiant des rouages de l’économie moderne. Lorsque les banques réduisent le montant des crédits disponibles, les personnes endettées sont les plus exposées au risque de défaut de paiement. Aujourd’hui, dans de nombreuses régions du monde, en particulier dans des pays comme les États-Unis, le Canada, l’Australie et la Nouvelle-Zélande, le montant de la dette privée dépasse de loin le PIB annuel total de ces pays. Tous ces pays, ainsi que de nombreuses nations développées, sont exposés au risque de crédit résultant de l’étranglement du crédit bancaire. Si vous voulez savoir quel est le pays le plus exposé au risque de crédit, ne cherchez pas plus loin que le nord du 49e parallèle.

Le risque de marché et le risque de crédit sont deux choses très différentes. Le risque de marché peut être cloisonné et circonscrit. Le risque de crédit, comme nous l’avons vu en 2008, se répand comme une traînée de poudre et nécessite souvent une réponse des banques centrales.

On peut supposer que les banques prêteront moins dans le contexte actuel pour protéger leurs bilans. La diminution de la création de crédit est déflationniste, et c’est précisément ce que les banques centrales souhaitent voir se produire. La grande incertitude est de savoir dans quelle mesure le resserrement du crédit sera radical. Si les banques freinent brusquement, il est certain que nous assisterons à un atterrissage brutal combiné à une déflation rapide. Si les banques freinent doucement, l’économie ralentira, mais de manière moins radicale. C’est cette dernière solution qui est privilégiée, mais la grande inconnue est l’impact que cela aura sur l’inflation, laquelle continue de s’emballer. Le rapport sur l’IPC de février 2023 affiche 6 %, ce qui reste un niveau trop élevé.

L’incidence potentielle d’une récession sur les métaux précieux est un domaine fascinant à explorer. Si l’économie connaît une récession modérée à sévère, les banques centrales pourraient être amenées à devenir plus accommodantes en réduisant leurs taux. Cela pourrait créer un environnement de taux d’intérêt réels négatifs, ce qui, historiquement, a été positif pour l’or et d’autres actifs réels. En outre, tout nouveau cycle d’assouplissement quantitatif pourrait faire passer les rendements obligataires en dessous du taux d’inflation, ce qui augmenterait le risque de dépréciation des monnaies fiduciaires. La vigueur actuelle du prix de l’or suggère que les banques centrales anticipent ces développements.

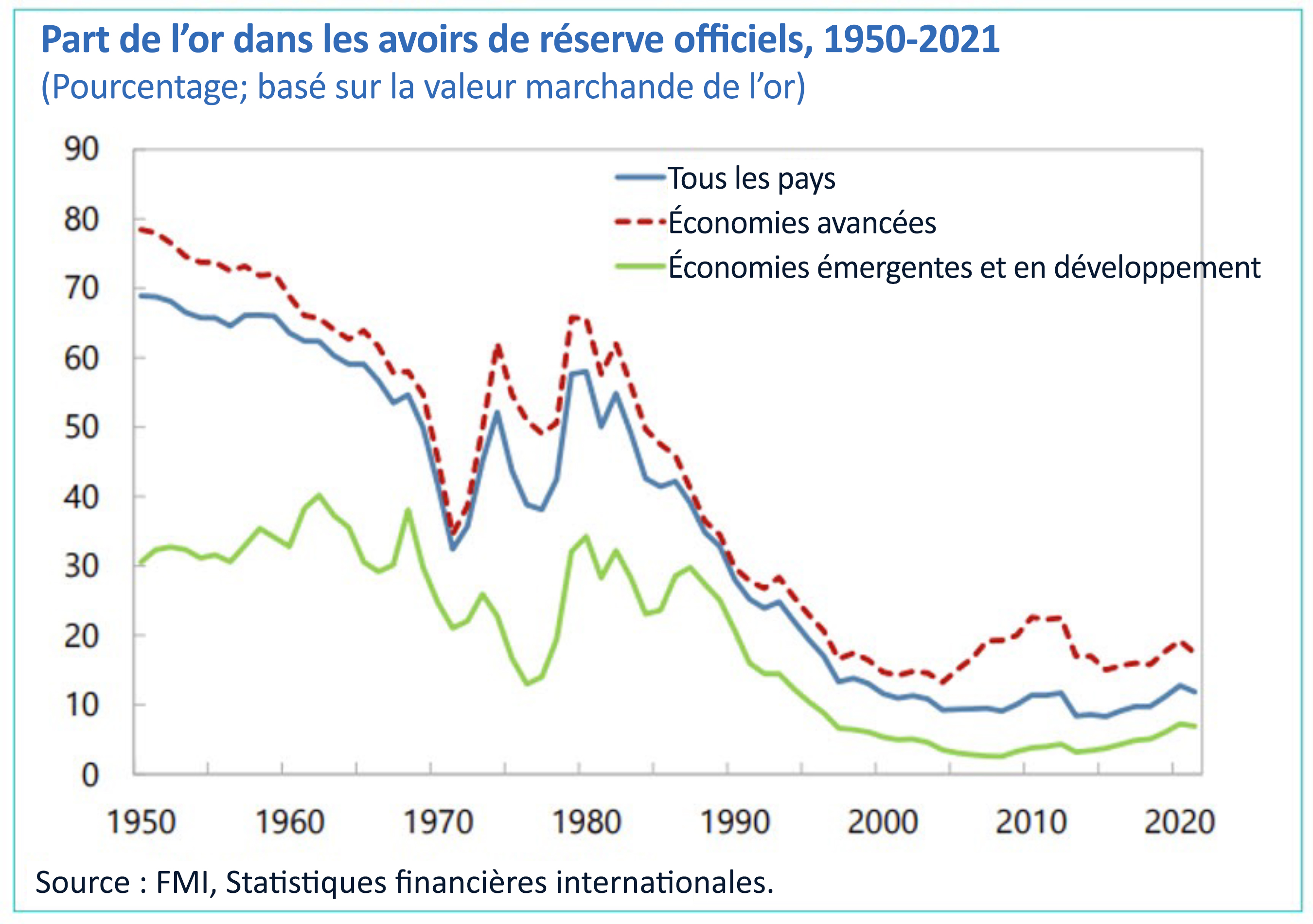

Les banques centrales du monde entier ont également reconnu l’importance de détenir de l’or comme actif de réserve. En fait, les achats d’or par les banques centrales ont atteint des niveaux record en 2022, alors que la part du dollar dans les réserves mondiales a continué à diminuer. Il convient de noter qu’en 1950, l’or représentait environ 70 % des réserves mondiales des banques centrales, et que les économies avancées détenaient alors près de 80 % de leurs réserves en or.

Ces dernières années, nous avons vu les banques centrales devenir des acheteurs d’or, tout en abandonnant les monnaies fiduciaires telles que le dollar et l’euro. Le gel de toutes les réserves russes libellées en dollars et en euros a mis en évidence l’importance de détenir de l’or pour tous les pays du monde, au cas où ils seraient jugés « hostiles » par l’Occident. La tendance est à la détention par les banques centrales de plus d’or et de moins de monnaie fiduciaire.

Les investisseurs et les institutions dans leur ensemble n’ont pas prêté attention à l’or. Il convient de souligner que la récente remontée de l’or s’est produite malgré le rachat par les investisseurs de leurs avoirs en lingots dans les FNB.

Il faut rappeler aux investisseurs particuliers et institutionnels l’importance de détenir cette « relique barbare » dans leurs portefeuilles, non pas pour ses flux de trésorerie ou sa capacité à payer des intérêts, mais pour le simple fait que l’or et l’argent ne peuvent être dévalorisés et qu’ils ne sont la dette de personne. Dans un article récent, Ray Dalio, de Bridgewater, a exprimé avec éloquence l’état actuel du marché en déclarant : « Compte tenu de la taille énorme de l’actif et du passif de la dette américaine, et des nombreuses autres dettes à venir, le risque est grand que l’offre de dette publique surpasse la demande ». Nous pensons que c’est la même situation pour TOUS les actifs de dette de qualité variable. C’est pour cette raison que les banques sont obligées de conserver les actifs jusqu’à leur échéance, car la vente des actifs de « haute qualité » qu’elles détiennent dans leurs livres ne manquera pas d’entraîner une perte.

Les marchés financiers ont atteint un point critique, où le risque de marché est présent et le risque de crédit imminent. La volatilité des différentes catégories d’actifs semble être un résultat très probable, tout comme la probabilité que la monnaie fiduciaire perde de sa valeur. Nous pensons qu’utiliser la volatilité pour ajouter des actifs réels, en particulier en cas de baisse des cours des lingots et des actions de métaux précieux, pourrait générer des rendements exceptionnels. Les métaux précieux, qui ont été l’une des classes d’actifs les plus sous-estimées et les moins détenues, sont sur le point de connaître leur heure de gloire.

Maria Smirnova et Shree Kargutkar

Sprott Asset Management

Sous-conseillers du Fonds aurifère et de minéraux précieux Ninepoint

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du 29 décembre 2017; e) les rendements annuels de 2001 sont pour la période du 15 novembre au février 28, 2023; e) les rendements annuels de 2001 sont pour la période du 15 novembre au 31 décembre 2001. L’indice est composé à 100 % de l’indice S&P/TSX Global Gold Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour obtenir une description de ces risques : risque lié à l’épuisement du capital, risque lié à la concentration, risque de crédit, risque de change, risque lié aux dérivés, risque lié aux marchés émergents, risque lié aux titres de fiducies de placement immobilier (FPI), risque lié aux fonds négociés en bourse, risque lié aux placements étrangers, risque lié aux fiducies de revenu, risque lié à l’inflation, risque lié aux taux d’intérêt, risque lié à la liquidité, risque de marché, risque lié au secteur de l’immobilier, risque lié à la réglementation, risque lié à la série, risque lié aux ventes à découvert, risque lié à un émetteur donné, risque lié aux porteurs de titres importants, risque lié à la fiscalité.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le février 28, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Commentaire historique

- Fonds aurifère et de minéraux précieux Ninepoint 12/2018

- Fonds aurifère et de minéraux précieux Ninepoint 10/2018

- Fonds aurifère et de minéraux précieux Ninepoint 09/2018

- Fonds aurifère et de minéraux précieux Ninepoint 08/2018

- Fonds aurifère et de minéraux précieux Ninepoint 07/2018

- Fonds aurifère et de minéraux précieux Ninepoint 06/2018

- Fonds aurifère et de minéraux précieux Ninepoint 04/2018

- Fonds aurifère et de minéraux précieux Ninepoint 03/2018

- Fonds aurifère et de minéraux précieux Sprott 02/2018

- Fonds aurifère et de minéraux précieux Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada