Stratégie de titres à revenu fixe de Ninepoint

Commentaire de février 2023

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Sommaire

- Des données économiques plus solides que prévu incitent les investisseurs à reconsidérer jusqu’à quel point la Réserve fédérale devra relever ses taux d’intérêt, ce qui ébranle les marchés mondiaux.

- En prévision d’une éventuelle récession, nous avons profité de la récente hausse des taux d’intérêt à long terme pour augmenter la duration de nos fonds.

- Le crédit de la catégorie investissement continue de surperformer, en raison de la forte demande des investisseurs et de l’offre limitée. Nous privilégions les obligations de la catégorie investissement à faible coupon et à faible prix pour leur efficacité fiscale.

- Nous continuons à réduire notre exposition dans les titres à rendement élevé. Ce qui nous reste est à court terme et de meilleure qualité.

Contexte macroéconomique

C’est incroyable à quel point un seul mois peut changer la donne. En janvier, les actifs à risque se sont redressés grâce à l’histoire du « pic d’inflation et des taux d’intérêt », les chances d’un atterrissage en douceur semblant plus élevées et même des réductions des taux plus tard dans l’année. Puis, en février, nous avons assisté à un renversement complet de la situation du mois précédent. Les chiffres de l’emploi plus élevés que prévu et les révisions de l’inflation ont rendu moins probable, dans l’esprit des investisseurs, la réalisation prochaine de l’objectif d’inflation de 2 %. Résultat : des taux d’intérêt plus élevés sur l’ensemble de la courbe, un marché des actions plus faible, et la fin de la réduction des taux qui était attendue pour le second semestre de 2023. Peut-être même un taux terminal plus élevé (les prix des contrats à terme indiquent actuellement un pic de 5,5 % pour le taux des fonds fédéraux cet été).

Comme nous l’avons indiqué dans le commentaire du mois dernier, le retour à une inflation de 2 % sera long et semé d’embûches. Au cours des prochains mois, chaque communiqué mensuel sur l’inflation sera scruté à la loupe, à la recherche de signes indiquant que toutes les catégories vont dans la bonne direction. De même, les chiffres de l’emploi et des salaires seront analysés à la recherche d’indices d’une décélération longtemps attendue. Et comme toujours, les données économiques nous surprendront sans doute tous, d’une manière à la fois négative et positive, faisant basculer l’histoire d’un jour à l’autre. Si, malheureusement, cette volatilité des indicateurs économiques se reflétait sur les marchés, elle pourrait cependant créer des occasions intéressantes à terme.

Notre rôle, en tant que gestionnaires de l’épargne de nos clients, est de naviguer dans ces fluctuations, en gardant un œil sur la situation globale et en positionnant les portefeuilles de manière appropriée. Personne ne peut prévoir à la perfection toutes les fluctuations de l’humeur du marché, mais il faut s’efforcer d’être précis sur le plan directionnel.

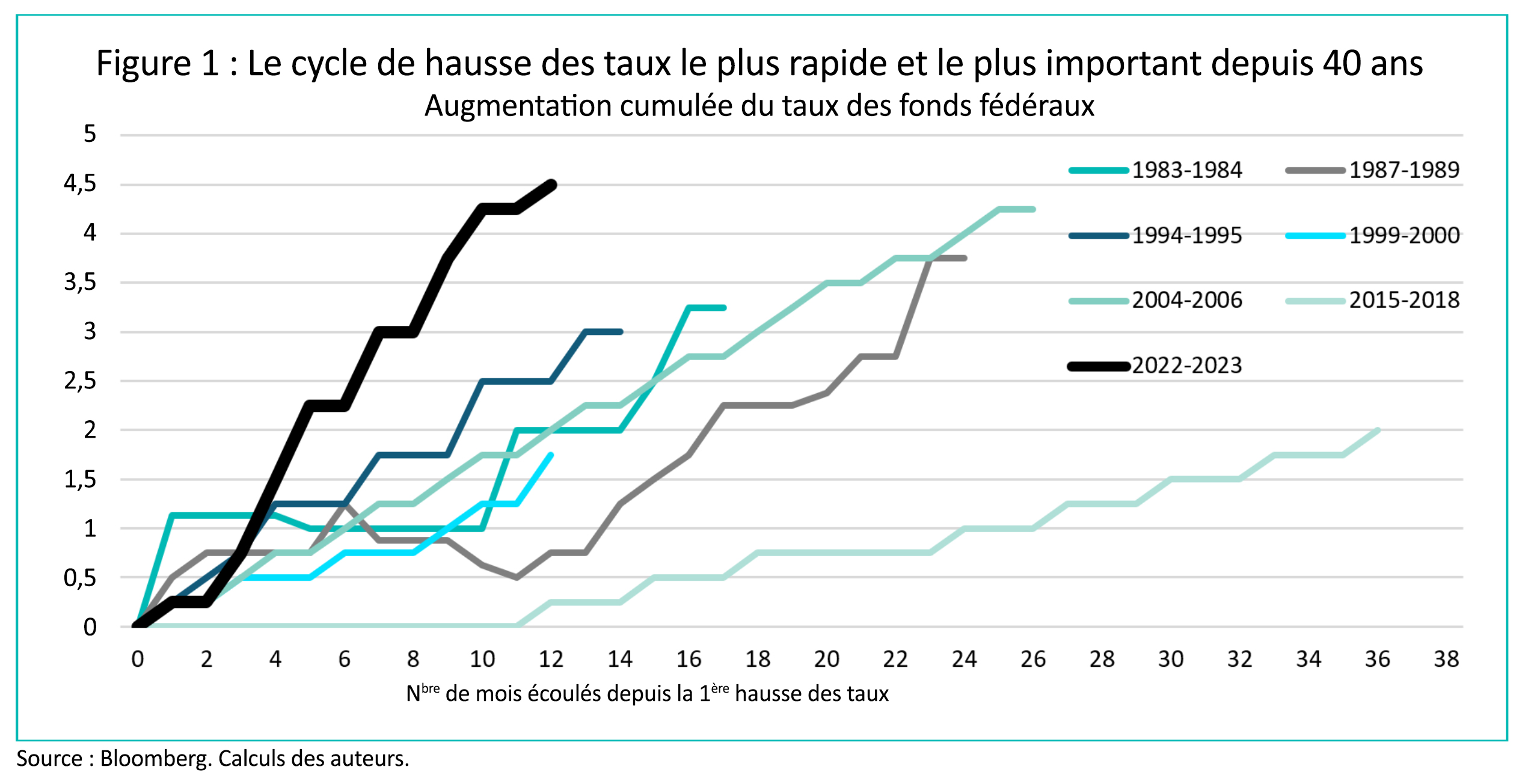

Jusqu’à présent, 2023 continue d’être similaire à l’année dernière : nous avons une économie en surchauffe, la demande est trop élevée, l’offre doit rattraper le retard, et les banquiers centraux appuient sur les freins pour freiner la demande et réduire l’inflation. Comme le montre la figure 1 ci-dessous, ce cycle de hausse des taux américains a été le plus rapide et le plus important jamais enregistré depuis la récession à double creux du début des années 1980. Et avec un nouveau resserrement de 50 à 75 points de base aux États-Unis (nous prévoyons peut-être une hausse au Canada si les choses ne ralentissent pas suffisamment), ce cycle de hausse rivalisera avec les années Volker à la Fed. La politique monétaire a toujours fonctionné, ce n’est qu’une question de temps avant que la demande ne s’essouffle. Et il ne s’est pas écoulé beaucoup de temps depuis le début de ces hausses de taux.

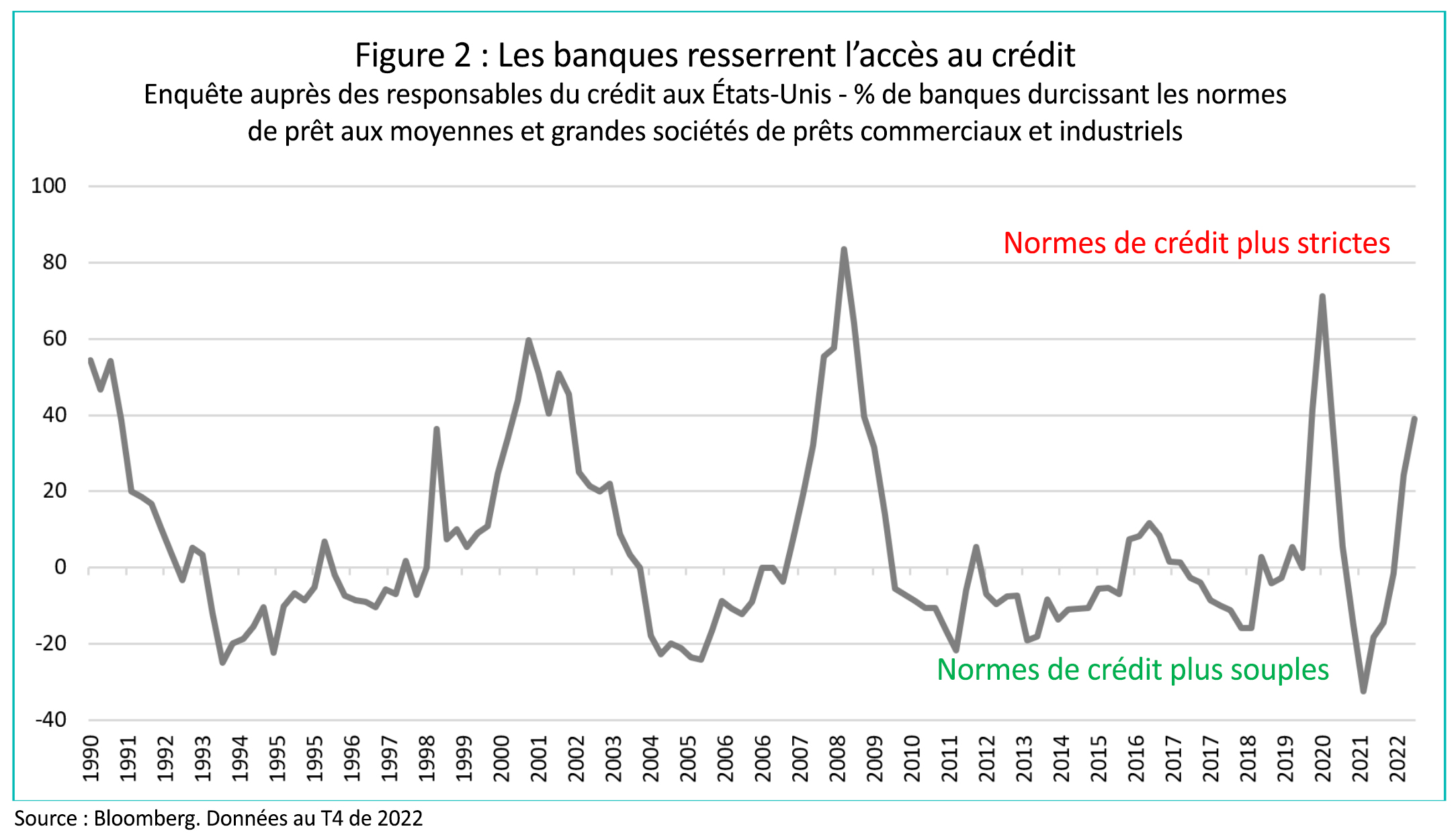

Les banques ont commencé à réduire la disponibilité du crédit (figure 2), un autre signal fiable indiquant que l’économie va ralentir à l’avenir. Nous avons choisi de montrer les normes de prêt pour les sociétés, mais elles s’appliquent à presque toutes les catégories de prêts, de l’immobilier commercial aux prêts hypothécaires, en passant par les cartes de crédit. Nous constatons la même chose au Canada, mais les séries chronologiques ne sont pas aussi longues; c’est pourquoi nous préférons présenter les données américaines pour une meilleure perspective historique.

Cela va donc prendre du temps et les données économiques publiées vont faire basculer les marchés dans un sens ou dans l’autre, mais de notre point de vue, la direction à suivre reste claire : l’économie va décélérer et, si l’on se fie à l’histoire, entrer en récession à un moment ou à un autre dans un avenir prévisible. C’est le seul moyen de ramener durablement l’inflation à son niveau cible.

Pour préparer nos portefeuilles à l’inévitabilité d’une récession, nous augmentons la duration des obligations d’État, améliorons la qualité du crédit et la liquidité, réduisons notre allocation aux titres à rendement élevé, puis mettons en place des couvertures de crédit. Tous nos fonds ont des rendements à l’échéance compris entre 7,3 et 10,5 %, ce qui n’est pas un mauvais placement à l’approche de la récession.

Crédit

Le crédit canadien a continué à bien se comporter en février, l’indice Bloomberg Barclays Canada Aggregate s’étant resserré de 5 points de base, ce qui est bien mieux que les 9 points de base d’élargissement aux États-Unis. La bonne tenue du crédit canadien peut être attribuée à de fortes entrées de capitaux dans les titres à revenu fixe, à un mois relativement lent pour les nouvelles émissions ainsi qu’à des rendements globaux toujours extrêmement attrayants. En ce qui concerne le rendement sectoriel, les secteurs à bêta élevé ont surperformé (par exemple, l’automobile, les sociétés de placement immobilier, la dette subordonnée des banques), tandis que ceux à bêta faible ont sous-performé (par exemple, les services publics, les pipelines et les sociétés de télécommunications). Les courbes de crédit ont continué de s’accentuer, car la demande de papiers de sociétés non financières en début de chaîne reste très forte, étant donné que c’est là que les investisseurs trouvent les rendements globaux les plus élevés (grâce à une courbe des rendements des obligations d’État profondément inversée).

Le mois de février a été relativement calme en termes de nouvelles émissions au Canada, surtout par rapport aux années précédentes. Pour les transactions qui ont été mises sur le marché, les carnets d’ordres sont restés très bien remplis, malgré des concessions très minces pour les nouvelles émissions (c’est-à-dire qu’il n’est pas demandé aux émetteurs de payer pour qu’une nouvelle émission franchisse la ligne d’arrivée).

Nous continuons à améliorer la qualité des portefeuilles de manière opportuniste en augmentant la qualité du crédit, en augmentant la liquidité, en réduisant la durée, en passant à des obligations moins chères ainsi qu’en réduisant l’exposition aux titres à rendement élevé. Nous en donnons quelques exemples ci-dessous pour l’ensemble des fonds, qui devraient constituer un rappel utile de notre approche de la gestion active.

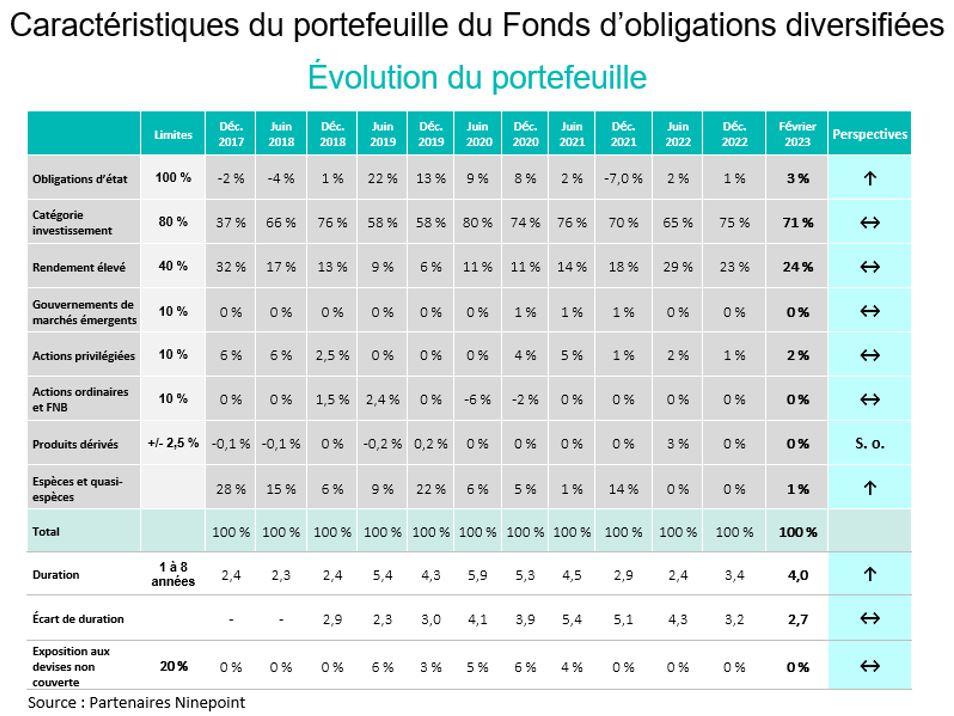

Fonds d’obligations diversifiées Ninepoint

Nous avons augmenté notre exposition aux obligations à long terme du gouvernement canadien tout en ajoutant une exposition aux options à la hausse du FNB TLT (qui suit les obligations à long terme du gouvernement américain). En conséquence, notre duration est passée à 4 ans (contre 3,5 un mois auparavant). Nous avons également continué à réduire prudemment le risque de crédit, la duration de l’écart du fonds ayant diminué de 0,3 an pour atteindre 2,7 ans au cours du mois. À la fin du mois, le rendement à l’échéance du portefeuille était de 7,3 % (en légère hausse par rapport à 7,2 en janvier).

Pour illustrer l’une des nombreuses occasions que nous sommes incapables de dénicher, la transaction suivante a été exécutée ce mois-ci. Nous avons vendu une obligation subordonnée de la Banque Laurentienne remboursable en 2027 à un prix de 96 dollars pour investir dans une obligation Ford dont l’échéance est en 2026. Nous avons apprécié cette transaction pour de nombreuses raisons, notamment le gain de 21 points de base en termes de rendement, le retrait de 7 dollars en termes de prix, puis la réduction de l’échéance d’un an, tout en maintenant la qualité du crédit (les deux obligations sont notées BB+). Nous continuons à parcourir les marchés secondaires pour dénicher de telles occasions.

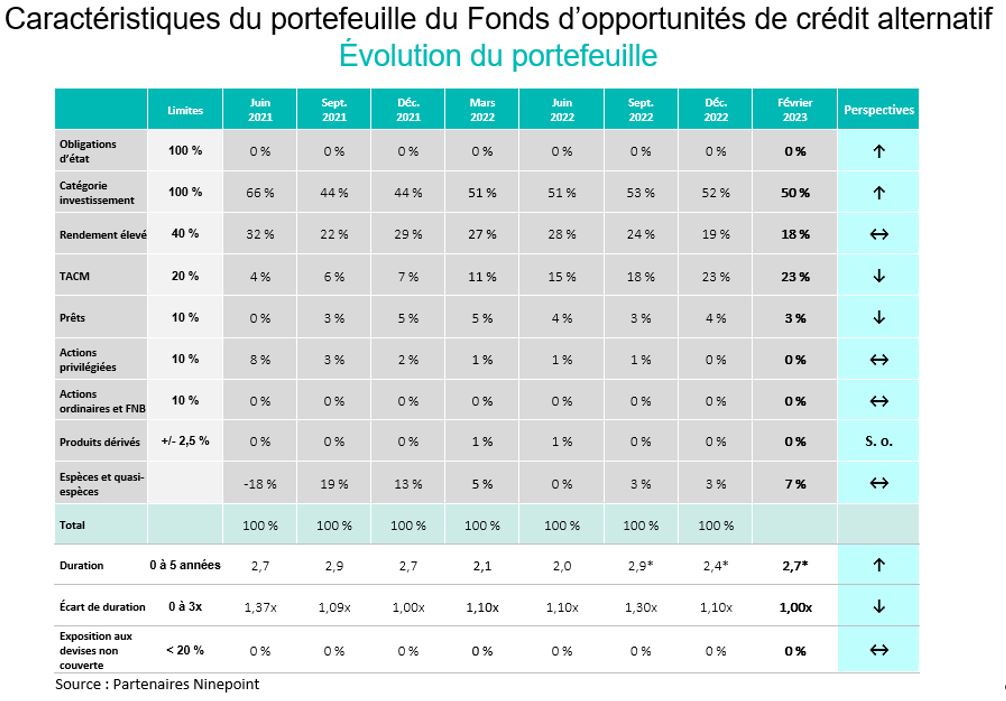

Fonds d’opportunités de crédit alternatif Ninepoint

Nous avons augmenté la duration à 2,7 ans, contre 2,2 il y a un mois, en ajoutant une exposition aux options à la hausse du FNB TLT (qui suit les obligations d’État américaines à long terme). Nous avons également réduit notre risque de crédit, la duration de la marge étant désormais ramenée à 6,2 ans (contre 6,6 un mois plus tôt). L’effet de levier est resté inchangé d’un mois à l’autre, à 1,0 fois, ce qui nous semble confortable à ce stade.

Nous avons également pris des bénéfices sur une obligation à 10 ans de Metro, car l’écart s’est considérablement réduit depuis la date d’émission du 30 janvier 2023. Nous avons également liquidé notre position sur Choice Properties à 7 ans, qui s’est considérablement resserrée à la suite de la nouvelle émission de Choice Properties à 10 ans. En remplacement, nous avons opté pour une obligation subordonnée de la Banque Nationale remboursable en 2027, ce qui a permis d’augmenter le rendement et la liquidité, tout en réduisant l’échéance.

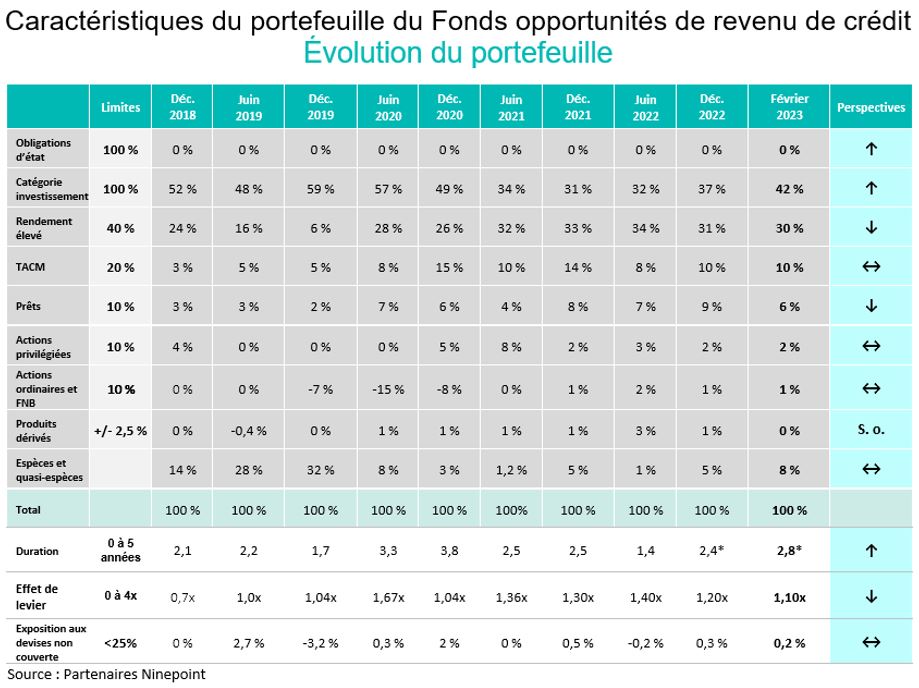

Fonds opportunités de revenu de crédit Ninepoint

Nous avons augmenté la duration du portefeuille à 2,8 ans, contre 2,2 il y a un mois, en ajoutant une exposition aux options à la hausse du FNB TLT (qui suit les obligations d’État américaines à long terme). Nous avons également réduit notre risque de crédit au cours du mois, la duration de l’écart du fonds étant désormais de 6,5 ans (contre 7,1 le mois précédent). L’effet de levier est resté inchangé d’un mois à l’autre, à 1,1 fois.

Nous avons effectué plusieurs échanges triangulaires pour tirer parti de diverses perturbations du marché. Par exemple, nous avons vendu une obligation Penske arrivant à échéance en décembre 2025 pour acheter une obligation Wells Fargo arrivant à échéance en mai 2025. Nous sommes passés d’un crédit BBB à A-, nous avons gagné 19 points de base sur le rendement global, nous avons réduit le prix de 3 dollars, puis nous avons réduit la durée de 0,5 an. Nous avons également vendu une obligation VW arrivant à échéance en novembre 2025 pour acheter une obligation Manuvie remboursable en août 2024. Nous avons réduit l’échéance de plus d’un an, augmenté le rendement de 30 points de base, réduit le prix d’environ 5 dollars, et nous sommes passés d’un crédit BBB+ à A-.

Conclusion

Nous pensons que la meilleure façon de se préparer à la récession à venir est de réduire la duration du crédit, d’augmenter celle des obligations d’État, d’améliorer les liquidités et de mettre en place des couvertures de crédit. Vous pouvez vous attendre à ce que nous continuions à avancer dans cette direction. La bonne nouvelle est que toutes ces actions défensives ne sacrifient pas les rendements des fonds, qui se situent toujours entre 7,3 et 10,5 %.

Mark, Étienne et Nick

Partenaires Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT - RENDEMENTS COMPOSÉS¹ AU 28 FÉVRIER 2023 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | 10 ANS | Création | |

| Fonds | -0,4 % | 1,8 % | 1,6 % | 0,3 % | -5,8 % | -1,5 % | 0,4 % | 2,2 % | 3,1 % |

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT - RENDEMENTS COMPOSÉS¹ AU 28 FÉVRIER 2023 (SÉRIE F NPP507) | DATE DE CRÉATION : 1ER JUILLET 2015

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | 3 ANS | 5 ANS | Création | |

| Fonds | 0,8 % | 3,6 % | 3,5 % | 2,0 % | -0,6 % | 5,0 % | 3,9 % | 4,4 % |

FONDS D’OPPORTUNITÉS DE CRÉDIT ALTERNATIF NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 28 FÉVRIER 2023 (SÉRIE F NPP931) | DATE DE CRÉATION : 30 AVRIL 2021

| 1 MOIS | ÀCJ | 3 MOIS | 6 MOIS | 1 AN | Création | |

| Fonds | 0,7 % | 3,2 % | 3,5 % | 1,4 % | -2,7 % | -2,9 % |

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du février 28, 2023. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du février 28, 2023. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du février 28, 2023.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le février 28, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 10/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada