Fonds de santé alternative Ninepoint

Commentaire d'avril 2023

Commentaire d’avril

Le mois d’avril a été volatil pour les marchés boursiers, le sort des banques régionales américaines continuant à peser sur le sentiment des investisseurs. Par la même occasion, la poursuite du relèvement des taux d’intérêt de l’administration fédérale américaine, conjuguée aux pressions inflationnistes, s’est répercutée sur les achats des consommateurs, ce qui a conduit de nombreuses entreprises à réduire leurs prévisions de bénéfices pour 2023. Comme nous l’avons mentionné dans les commentaires précédents, la descente en gamme se poursuit dans les achats, les consommateurs recherchant la valeur plutôt que la commodité ou la notoriété de la marque. Dans ce contexte, nous sommes encouragés par la résilience du secteur de la santé, dont les résultats financiers du premier trimestre ont dépassé les estimations des analystes, tandis que les prévisions pour 2023 sont revues à la hausse en fonction de la demande de services de santé.

Dans le commentaire de ce mois-ci, nous abordons la scission de Kenvue (KVUE), la société de santé grand public de Johnson & Johnson (JNJ), ainsi que l’éclairage positif que cette nouvelle société apporte au secteur de la santé grand public. Perrigo (PRGO), un fournisseur de produits de santé et de bien-être pour les consommateurs, y compris des produits en marque blanche dans diverses catégories, notamment les soins de la peau, la toux et le rhume, l’hygiène bucco-dentaire et les préparations pour nourrissons, est un titre du Fonds qui devrait gagner en popularité grâce à la notoriété de KVUE. Nous continuons également de souligner que la forte demande dans la catégorie des substituts de produits laitiers soutient le titre du Fonds Sunopta (STKL). En ce qui a trait au cannabis aux États-Unis, nous couvrons certains des nouveaux marchés d’État pour le cannabis récréatif et leur croissance précoce, ainsi que les dernières propositions législatives de Washington, le Congrès débattant de la nouvelle version du SAFE Banking Act. Enfin, nous passons en revue les résultats financiers du premier trimestre de 2023 de plusieurs positions du Fonds, notre principale position dans le secteur du cannabis, Green Thumb Industries (GTI), la discussion de la société concernant les rachats d’actions au cours de sa conférence téléphonique sur les résultats du premier trimestre, ainsi que la solidité des 10 principaux titres du secteur de la santé, notamment Johnson & Johnson (JNJ), Abbott Labs (ABT), et UnitedHealth Group (UNH).

Il s’agit d’un fonds sectoriel. Il est important de comprendre comment les indices sous-jacents se sont comportés dans le secteur concerné afin que les investisseurs puissent comparer notre rendement à un indice de référence pertinent. Notre objectif reste de pouvoir surpasser l’indice de référence grâce à notre stratégie de gestion active.

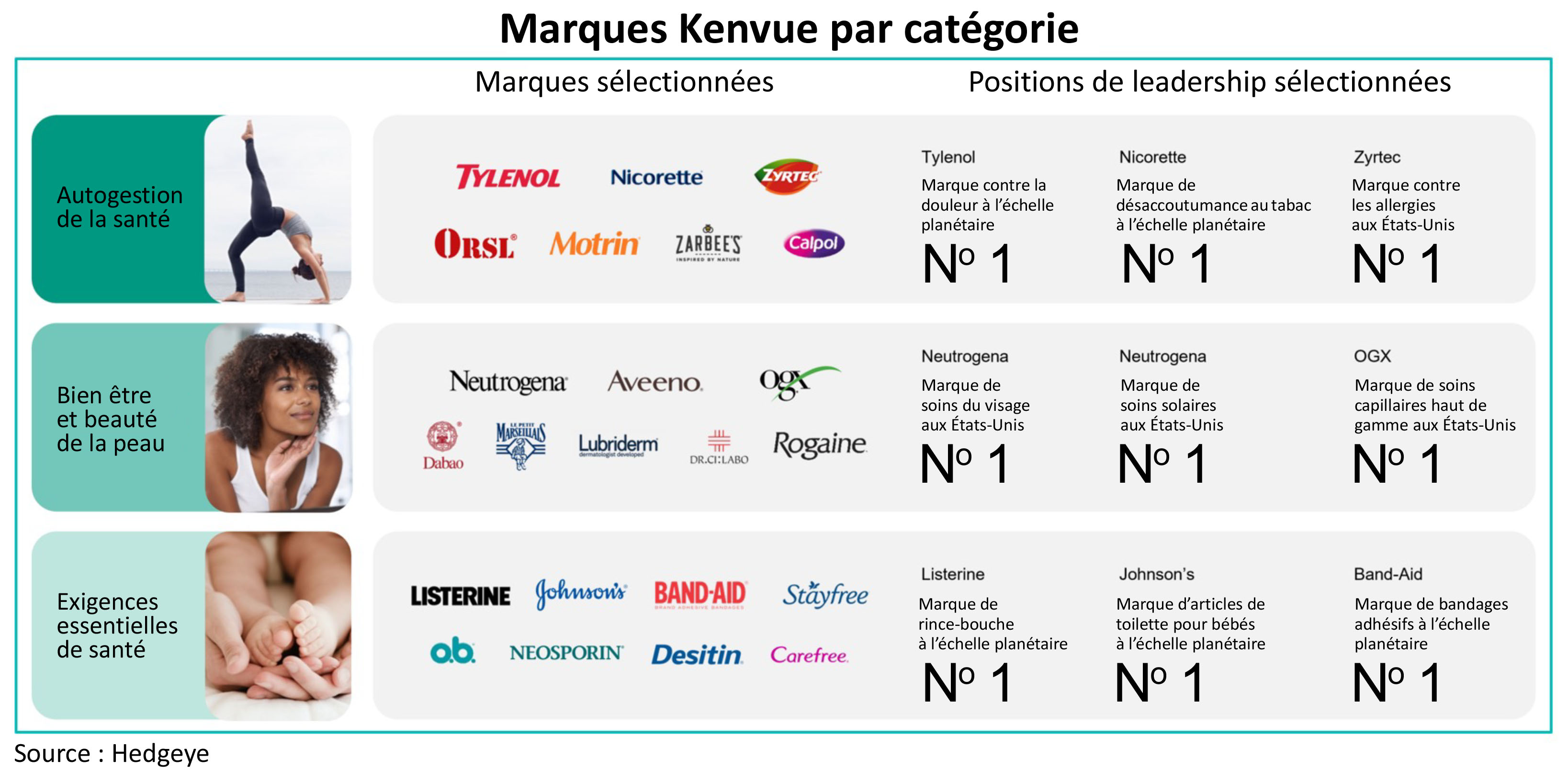

JNJ introduit en bourse sa division santé grand public

L’unité de santé grand public de Johnson & Johnson (JNJ), Kenvue, est entrée en bourse le 4 mai et a permis la création d’une entreprise mondiale de santé grand public avec des marques de premier plan telles que Band-Aid, Tylenol, Johnson’s Baby, Aveeno, Listerine et Neutrogena. Considérez cette nouvelle entité distincte comme le Proctor & Gamble (PG) de l’industrie de la santé grand public. L’introduction en bourse proposée, d’un montant de 3,5 milliards de dollars, valoriserait la société dérivée du secteur de la santé grand public à 40 milliards de dollars. Kenvue sera la plus grande entreprise de santé grand public au monde, dans un secteur d’activité de 369 milliards de dollars, avec des marques bien connues telles que Tylenol, Band-Aid, Listerine et Neutrogena. Chacune de ses 10 marques a réalisé un chiffre d’affaires de 400 millions de dollars ou plus. Sept de ses marques sont des chefs de file en termes de parts de marché dans leurs catégories respectives au niveau mondial.

La division consommateurs de JNJ a été chargée de générer des ventes nettes de 15,1 milliards de dollars en 2021, contre 14,5 milliards de dollars en 2020, selon son dépôt auprès de la Securities and Exchange Commission des États-Unis. Au premier trimestre de 2023, les ventes de la division santé grand public de J&J ont atteint environ 3,8 milliards de dollars, soit une croissance de 7,4 % par rapport au premier trimestre de 2022, principalement grâce à des produits en vente libre comme Tylenol et à des produits de santé pour la peau sous des marques telles que Neutrogena et Aveeno.

La décision de JNJ de séparer sa société de santé grand public suit la tendance d’autres conglomérats.

Dans le domaine de la santé, de la pharmacie et de la technologie médicale, des transitions similaires sont en cours pour améliorer la liquidité et la valeur pour les actionnaires, tout en fournissant des capitaux à la société mère, en l’occurrence JNJ. Des entreprises telles que Merck (MRK), Sanofi, Pfizer (PFE) et GlaxoSmithKline (GSK) ont toutes réalisé des transactions similaires (bien que moins importantes que la scission de JNJ) au cours des dernières années. J&J continuera à détenir environ 90 % des droits de vote des actions de la société à l’issue de l’offre.

Demande de substituts de lait vs Demande de lait traditionnel

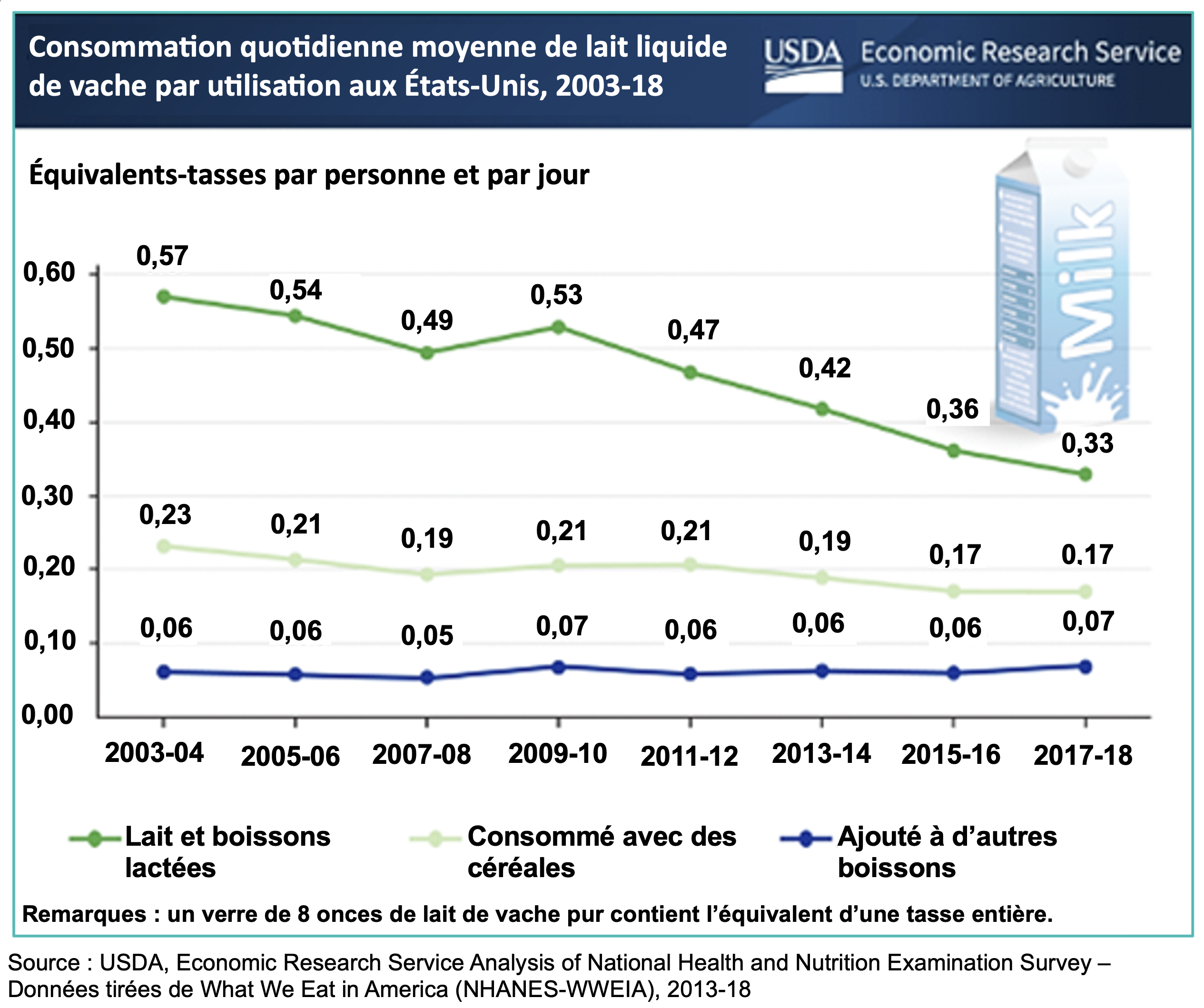

L’USDA a déclaré que la consommation de lait est en baisse depuis les années 1940 et que la décennie 2010 a connu le taux de changement le plus rapide par rapport à chacune des 6 dernières décennies. La consommation de lait de vache par les Américains est en baisse depuis les années 1940. Selon l’USDA, la consommation par habitant a diminué « à un rythme plus rapide au cours des années 2010 qu’au cours de chacune des 6 décennies précédentes ». Un rapport récent de Circana montre qu’en 2022, les 18 à 25 ans (la génération Z) ont acheté 20 % moins de lait de vache que la moyenne nationale, remplaçant le lait traditionnel par des solutions de rechange à base de plantes. En réponse à la baisse de la demande au sein de ce groupe démographique clé, les producteurs laitiers américains ont tenté d’ajouter des athlètes et des artistes de renom à leur panoplie publicitaire. Mais comme nous l’avons vu en 2010, même une campagne sur les produits laitiers mettant en vedette Taylor Swift n’a pas réussi à modifier les habitudes de consommation de ce groupe d’âge.

Évolution du secteur américain du cannabis

Mise à jour concernant le Maryland : les ventes de cannabis récréatif seront permises à compter du 1er juillet 2023

La Chambre des représentants et le Sénat du Maryland ont adopté un projet de loi visant à autoriser la vente de cannabis récréatif d’ici au 1er juillet 2023. La législation précise que l’État réglementera le nouveau marché du cannabis récréatif, les ventes de cannabis récréatif étant soumises à une taxe sur les ventes de 9 %, tandis que les ventes de cannabis médicinal resteront exemptes de taxe sur les ventes. Les dispensaires médicaux déjà en place pourront commencer à vendre dès le 1er juillet. Les entreprises seront autorisées à posséder un maximum de 4 dispensaires, tandis qu’un plafond de licences a été fixé à 300 dispensaires, 100 transformateurs et 75 cultivateurs pour l’ensemble de l’État. Ce plafond aidera l’État à offrir un équilibre favorable au choix des consommateurs et aux entreprises en limitant le nombre d’emplacements et de concurrents. Selon les estimations, le Maryland pourrait être un État fort, compte tenu du tourisme annuel et des États limitrophes tels que la Pennsylvanie et la Virginie-Occidentale, des États dans lesquels la vente de cannabis récréatif est toujours illégale. Les entreprises du portefeuille du Fonds qui ont un effet de levier sur ce nouveau marché d’État comprennent Green Thumb Industries (GTI), Terrascend (TER), Trulieve (TRUL) et Verano Holdings (VRNO).

Une progression fulgurante des ventes dans l’État du Missouri

Le Missouri a déclaré que les ventes totales de cannabis à l’échelle de l’État ont atteint 126,2 millions de dollars américains, soit une hausse de 22,6 % par rapport à la même période de l’année précédente. Le nouveau marché du cannabis récréatif connaît l’une des progressions les plus rapides parmi les États dans lesquels le cannabis récréatif a été légalisé, avec des ventes atteignant 93,5 millions de dollars américains en 2 mois seulement. Il convient également de noter que les ventes de cannabis médicinal ont continué à augmenter, malgré la nouvelle concurrence des ventes de cannabis récréatif.

Le SAFE Banking Act en 2023

Pour la huitième fois, le SAFE Banking Act a été présenté à la fois à la Chambre des représentants et au Sénat. Ce qui est différent cette fois-ci, c’est que la Chambre et le Sénat ont présenté le projet de loi à leurs membres respectifs en même temps et qu’il ne se concentre pas uniquement sur le secteur bancaire. Les questions externes ajoutées précédemment à cette proposition législative et qui en retardaient l’adoption comprenaient des dispositions relatives à l’équité sociale, aux grâces fédérales pour les crimes liés au cannabis et au commerce entre États.

Nous notons que la version sénatoriale de la nouvelle proposition de SAFE Banking Act compte déjà 40 promoteurs, dont 5 républicains et le chef de la majorité sénatoriale Chuck Schumer (D), qui ne l’avait pas soutenue auparavant, se concentrant plutôt sur une législation concurrente (le Cannabis Administration and Opportunity Act) qui n’avait aucune chance d’être adoptée. En outre, un élément positif plus substantiel cette fois est le rapport (en date du 5 mai) selon lequel le président du Comité sénatorial des banques, Sherrod Brown (qui n’appuyait pas non plus le SAFE Banking Act auparavant), a déclaré que le Comité sénatorial des banques pourrait commencer des audiences sur le SAFE Banking Act dès le 11 mai.

Nous comprenons que les investisseurs ont appris à ne pas parier sur Washington. Ce que nous voulons souligner, c’est le potentiel du SAFE Banking Act combiné à une mise à jour du Cole Memo; le reclassement du cannabis dans le Controlled Substances Act proposé par le président Biden en octobre, ainsi que l’inscription des entreprises américaines qui exercent leurs activités dans plusieurs États à la Bourse de Toronto (TSX) pourraient tous conduire à une acceptation supplémentaire de la part des investisseurs, en particulier des investisseurs institutionnels. Le manque d’accès aux investisseurs institutionnels est, à notre avis, l’une des principales raisons pour lesquelles les entreprises américaines qui exercent leurs activités dans plusieurs États, en dépit des flux de trésorerie importants de certaines d’entre elles, affichent des multiples déprimés et des rendements boursiers décevants au cours des 18 à 24 derniers mois. Individuellement, aucun de ces éléments ne transformerait le secteur du cannabis, mais chacun d’entre eux serait progressivement positif en termes d’attraction de nouveaux capitaux vers le secteur. Compte tenu de la forte baisse des cours dans le secteur, les moindres changements de sentiment ont des effets considérables sur le cours des actions.

Résultats financiers

Green Thumb envisage de procéder à des rachats d’actions

Green Thumb Industries (GTI) a été la première entreprise américaine qui exerce ses activités dans plusieurs États à publier ses résultats pour le premier trimestre de 2023. La société a produit des résultats impressionnants pour le premier trimestre de 2023, dépassant les attentes ainsi que les résultats records du quatrième trimestre de 2022 en matière de trésorerie d’exploitation. GTI est l’une des principales participations du Fonds et continue de surperformer par rapport aux estimations des analystes ainsi que par rapport à ses concurrents.

Ses revenus du premier trimestre ont augmenté de 2 % en glissement annuel pour atteindre 249 millions de dollars américains, avec des revenus de détail élevés atteignant 188,8 millions de dollars américains, en hausse de 9,4 % en glissement annuel, des États tels que le Rhode Island et le New Jersey contribuant à un rendement supérieur. Les ventes des magasins comparables (magasins ouverts depuis au moins 12 mois) ont augmenté de 6,3 % en glissement annuel sur une base de 73 magasins, tandis que les revenus de gros ont augmenté de 4,3 % en glissement annuel. À un moment où les consommateurs sont tendus en raison des vents contraires inflationnistes et de la compression des prix dans le secteur, GTII a augmenté son bénéfice brut à 124,7 millions de dollars, soit 50,2 % de ses revenus, tout en maintenant sa marge de 50,7 % par rapport au premier trimestre de 2022. Le bénéfice avant intérêts, impôts, dépréciation et amortissement (BAIIDA) a augmenté pour atteindre 76 millions de dollars, soit 30,7 %, ce qui est supérieur au consensus de 74 millions de dollars. Le flux de trésorerie provenant de ses activités d’exploitation s’est élevé à 75 millions de dollars au premier trimestre, avec un bénéfice net selon les PCGR de 9 millions de dollars, soit 0,04 dollar par action de base et diluée. Au cours de la conférence téléphonique sur les résultats, il a été demandé à la direction si elle envisageait d’utiliser ses fortes capacités de génération de flux de trésorerie pour envisager des rachats d’actions. Le fondateur de l’entreprise, Ben Kovler, a déclaré que « rien n’est exclu », mais que l’entreprise devrait atteindre un flux de trésorerie annuel de plus de 300 millions de dollars pour envisager une telle opération. En 2022, GTI a généré un excédent de trésorerie (après paiement des intérêts et de l’impôt 280E) de 160 millions de dollars. Au cours de 2023, GTI devrait connaître une croissance sur plusieurs marchés du cannabis récréatif tels que le Maryland, le Connecticut et le Rhode Island qui soutiennent une croissance séquentielle.

Le bilan de GTI est solide, avec des liquidités de 185 millions de dollars, tandis que sa dette s’élève à 250 millions de dollars, avec un coupon de 7 %. Ce niveau d’endettement modéré, combiné à sa capacité de générer des liquidités, donne à GTI la possibilité de réaliser des investissements ou de choisir des fusions-acquisitions à un moment où la plupart de ses concurrents se concentrent sur l’intérieur, avec des niveaux d’endettement plus élevés et une génération de flux de trésorerie réduite. En 2023, la direction se concentre sur l’ouverture de 15 dispensaires supplémentaires dans l’ensemble de son réseau, en mettant l’accent sur les marchés des États tels que la Floride, la Pennsylvanie, le Nevada, la Virginie et le Minnesota. Malgré une exécution solide et des occasions de marché croissantes, ses actions continuent de se négocier conformément à ses pairs qui exercent leurs activités dans plusieurs États à 6,0 fois la valeur d’entreprise et le BAIIDA pour 2023.

Solides résultats d’exploitation dans le secteur de la santé au premier trimestre de 2023

Alors que de nombreuses entreprises et de nombreux secteurs ajustent leurs prévisions à la baisse en raison des craintes de récession, le secteur des soins de santé, comme indiqué dans les commentaires précédents, a des jambes dans cette saison des résultats du premier trimestre de 2023, par ailleurs en perte de vitesse. De nombreuses entreprises du secteur de la santé publient des résultats pour le premier trimestre de 2023 qui dépassent les estimations, tandis que nous notons le faux discours qui suggère que maintenant que la COVID est terminée, le besoin de tests est moindre, ce qui pourrait réduire les bénéfices par action des entreprises du secteur de la santé. Nous observons des résultats solides au premier trimestre de 2023 pour nos principaux titres du secteur de la santé, notamment JNJ, ABT et UNH.

Johnson & Johnson (JNJ) a publié des résultats pour le premier trimestre de 2023 qui illustrent une accélération de ses activités, une large amélioration par rapport aux attentes des analystes, ainsi que des prévisions solides pour le reste de 2023. La direction de la société estime que le rendement des actions n’a pas été à la hauteur de la force opérationnelle et se concentre sur le leadership de sa division des technologies médicales, qui est un facteur clé en 2023. Parmi les facteurs clés qui permettent à JNJ d’améliorer son bénéfice par action en 2023, citons la réduction des coûts de main-d’œuvre et la demande comprimée de services pharmaceutiques et de technologie médicale. En outre, nous pensons que l’introduction en bourse imminente de KENVUE, l’activité de santé grand public dérivée de JNJ, apportera une valeur ajoutée significative aux actionnaires.

La société, considérée comme un indicateur du secteur des soins de santé, a déclaré un chiffre d’affaires de 24,75 milliards de dollars pour le premier trimestre de 2023, soit une croissance de 5,6 % par rapport au même trimestre de l’année précédente, dépassant largement les estimations des analystes, qui étaient de 23,67 milliards de dollars. Le bénéfice ajusté par action au premier trimestre était de 2,68 dollars, contre 2,50 dollars estimés par les analystes. À tous points de vue, le premier trimestre a été une grande réussite pour JNJ! La société a déclaré 13,4 milliards de dollars de ventes de produits pharmaceutiques, soit une hausse de plus de 4 % par rapport au premier trimestre de 2022. La direction a indiqué que cette augmentation était due au Darzalex, son traitement pour le myélome multiple. Stelara, utilisé pour traiter un certain nombre de maladies inflammatoires à médiation immunitaire, a également apporté une contribution significative. Les dispositifs médicaux ont également été très performants, générant près de 7,5 milliards de dollars de revenus, soit une hausse de 7,3 % par rapport au premier trimestre de 2022. Pour l’année, JNJ prévoit un chiffre d’affaires de 97,9 à 98,9 milliards de dollars, soit environ 1 milliard de dollars de plus que les prévisions précédentes de la direction communiquées en janvier. La société a également revu à la hausse ses prévisions de bénéfices ajustés pour l’ensemble de l’année, les faisant passer de 10,45 à 10,65 dollars par action à 10,60 à 10,70 dollars. J&J a également annoncé récemment que son conseil d’administration avait approuvé une augmentation de 5,3 % du dividende trimestriel, à 1,19 $ par action.

Abbott Laboratories (ABT) a annoncé des résultats pour le premier trimestre de 2023 qui montrent que la demande est plus forte pour les dispositifs médicaux et que les marges sont plus élevées que pour les tests de dépistage de la COVID. En cette période postpandémique, les dispositifs de soins de santé affichent une forte demande, ce qui conduit ABT à prévoir une baisse des bénéfices des tests de dépistage de la COVID, tandis que les prévisions de bénéfice par action pour l’ensemble de l’année restent inchangées en raison de l’amélioration des perspectives de son activité dans le domaine des technologies médicales.

Son chiffre d’affaires du premier trimestre s’est élevé à 9,75 milliards de dollars, dépassant le consensus de 9,67 milliards de dollars, bien que les revenus aient diminué de 18,1 % par rapport à la même période de l’année précédente, en raison d’une baisse de la demande pour les tests de dépistage rapide de la COVID. Le premier trimestre de 2022 a été le point culminant de la période Omicron, ce qui a permis aux ventes de tests de dépistage de la COVID d’atteindre un niveau record. Pour compenser la perte de revenus liée aux tests de dépistage de la COVID, la demande d’interventions chirurgicales et de dispositifs médicaux reprend. Malgré la réduction des ventes, le bénéfice ajusté du premier trimestre de 2023 a été de 1,03 dollar par action, dépassant les attentes de 0, 99 cents. Au premier trimestre, les ventes de dispositifs médicaux ont augmenté de 12,4 %, les produits pharmaceutiques de 11,1 % et la nutrition de 10,3 %. Dans le domaine du diabète, les ventes du moniteur de glucose à porter sur soi FreeStyle Libre d’ABT ont atteint 1,2 milliard de dollars, avec une croissance de 50 % sur le marché américain. ABT continue de prévoir pour l’ensemble de l’année un bénéfice par action provenant des activités poursuivies compris entre 4,30 et 4,50 dollars, ce qui illustre les perspectives solides de l’activité principale de dispositifs médicaux.

UnitedHealth Group (UNH) est l’un des plus grands fournisseurs de soins gérés aux États-Unis. La société propose une gamme de services médicaux et de santé, notamment des plans de santé individuels et collectifs, des polices Medicaid et Medicare, des prestations dentaires et visuelles, ainsi qu’une multitude de services pharmaceutiques et d’autres procédures non chirurgicales. La société a publié des résultats supérieurs aux prévisions pour le premier trimestre de 2023, avec un chiffre d’affaires record, grâce à la progression à deux chiffres de son unité Optum. Les services d’Optum touchent plus de 100 millions de patients et fournissent des analyses de données, des services de gestion des soins et des services de soins pharmaceutiques aux employeurs, aux patients et aux hôpitaux. Le chiffre d’affaires a augmenté de 14,7 % pour atteindre 91,9 milliards de dollars, dépassant les estimations des analystes (89,76 milliards de dollars), le chiffre d’affaires d’Optum ayant augmenté de 25 %. UNH a généré un bénéfice par action de 6,26 $ contre un consensus de 6,17 $ par action. Avec des résultats plus élevés que prévu au premier trimestre, la société a ajusté ses prévisions de bénéfice par action pour l’exercice à 24,50-25,00 dollars, contre une fourchette précédente de 24,40-24,90 dollars.

Stratégie d’options

Depuis la création du programme de vente d’options en septembre 2018, le Fonds a généré un revenu important à partir des primes d’options, soit environ 4,73 millions de dollars. Nous continuerons à utiliser notre programme d’options pour rechercher des occasions attrayantes étant donné la volatilité supérieure à la moyenne du secteur, car nous croyons fortement que la vente d’options peut ajouter une valeur croissante à l’avenir.

Au cours du mois, nous avons utilisé notre stratégie d’options pour contribuer à rééquilibrer le portefeuille en faveur de sociétés que nous préférons, ce qui a généré des revenus d’options d’environ 24 000 $. Nous continuons de vendre des options d’achat couvertes sur des sociétés qui, à notre avis, se situent dans les limites à court terme de la fourchette et desquelles nous pourrions recevoir des primes supérieures à la moyenne, notamment Tilray Brands Inc. (TLRY). Nous continuons également de vendre des options de vente assorties d’une garantie en espèces hors du cours à un prix d’exercice qui offrait des possibilités d’augmenter, à des prix plus intéressants, la quantité de titres se trouvant déjà dans le Fonds, notamment Merck & Co. Inc. (MRK), UnitedHealth Group Inc. (UNH), et Bristol-Myers Squibb Co (BMY).

Le Fonds de santé alternative Ninepoint, créé en mars 2017, est le premier fonds commun de placement au Canada géré activement qui soit axé sur le secteur du cannabis. Il est ouvert à de nouveaux investisseurs et ses titres peuvent être achetés quotidiennement.

Charles Taerk et Douglas Waterson

L’équipe du portefeuille

Faircourt Asset Management

Sous-conseiller du Fonds de santé alternative Ninepoint

Fonds de santé alternative Ninepoint – Rendements composés¹ au 30 avril 2023 (série F, NPP5421) | Date de création : 8 août 2017

| CM | CA | 3M | 6M | 1A | 3A | 5A | CRÉATION (ANNUALISÉ) | |

|---|---|---|---|---|---|---|---|---|

| FONDS | 1,6 % | -7,2 % | -3,8 % | -19,6 % | -25,5 % | -5,6 % | -2,3 % | 4,3 % |

| INDICE TR CAN/US HEALTH CARE BLENDED | 5,1 % | 8,9 % | 1,5 % | 0,6 % | -22,6 % | -11,7 % | -11,2 % | -6,4 % |

Analyse statistique

| FONDS | INDICE TR CAN/US HEALTH CARE BLENDED | |

|---|---|---|

| Rendements cumulatifs | 27,6 % | -31,4 % |

| Écart-type | 27,9 % | 29,8 % |

| Ratio de Sharpe | 0,1 | -0,3 |

1 Tous les rendements et les détails sur le Fonds a) font référence à la Série F; b) sont présentés après les frais; c) sont annualisés pour les périodes supérieures à un an; d) figurent au avril 30, 2023. L’indice est composé à 70 % de l’indice Thomson Reuters Canada Health Care Total Return et à 30 % de l’indice Thomson Reuters United States Healthcare Total Return et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds Ninepoint de Santé Alternative (le « Fonds ») est habituellement exposé aux risques suivants. Consultez le prospectus du fonds pour obtenir une description de ces risques : risque lié au secteur du cannabis; risque de change; risque lié à la cybersécurité; risque lié aux produits dérivés; risque lié aux investissements étrangers; risque lié à l’inflation; risque du marché; risque de nature réglementaire; risque lié à la série; risque lié à l’émetteur; risque lié au sous-conseiller et risque fiscal.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans ces Fonds peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le avril 30, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des actions et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur de parts qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners LP fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners LP n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners LP n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Ninepoint Partners LP de son intention de négocier ses fonds de placement. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Partenaires Ninepoint LP : 1-866-299-9906 (sans frais). SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds de santé alternative Ninepoint 12/2023

- Fonds de santé alternative Ninepoint 11/2023

- Fonds de santé alternative Ninepoint 10/2023

- Fonds de santé alternative Ninepoint 09/2023

- Fonds de santé alternative Ninepoint 08/2023

- Fonds de santé alternative Ninepoint 07/2023

- Fonds de santé alternative Ninepoint 06/2023

- Fonds de santé alternative Ninepoint 05/2023

- Fonds de santé alternative Ninepoint 03/2023

- Fonds de santé alternative Ninepoint 02/2023

- Fonds de santé alternative Ninepoint 01/2023

- Fonds de santé alternative Ninepoint 12/2022

- Fonds de santé alternative Ninepoint 11/2022

- Fonds de santé alternative Ninepoint 10/2022

- Fonds de santé alternative Ninepoint 09/2022

- Fonds de santé alternative Ninepoint 08/2022

- Fonds de santé alternative Ninepoint 07/2022

- Fonds de santé alternative Ninepoint 06/2022

- Fonds de santé alternative Ninepoint 05/2022

- Fonds de santé alternative Ninepoint 04/2022

- Fonds de santé alternative Ninepoint 03/2022

- Fonds de santé alternative Ninepoint 02/2022

- Fonds de santé alternative Ninepoint 01/2022

- Fonds Ninepoint de santé alternative 12/2021

- Fonds Ninepoint de santé alternative 10/2021

- Fonds Ninepoint de santé alternative 09/2021

- Fonds Ninepoint de santé alternative 08/2021

- Fonds Ninepoint de santé alternative 07/2021

- Fonds Ninepoint de santé alternative 06/2021

- Fonds Ninepoint de santé alternative 05/2021

- Fonds Ninepoint de santé alternative 04/2021

- Fonds Ninepoint de santé alternative 03/2021

- Fonds Ninepoint de santé alternative 02/2021

- Fonds Ninepoint de santé alternative 01/2021

- Fonds Ninepoint de santé alternative 12/2020

- Fonds Ninepoint de santé alternative 11/2020

- Fonds Ninepoint de santé alternative 10/2020

- Fonds Ninepoint de santé alternative 09/2020

- Fonds Ninepoint de santé alternative 08/2020

- Fonds Ninepoint de santé alternative 07/2020

- Fonds Ninepoint de santé alternative 06/2020

- Fonds Ninepoint de santé alternative 05/2020

- Fonds Ninepoint de santé alternative 04/2020

- Fonds Ninepoint de santé alternative 03/2020

- Fonds Ninepoint de santé alternative 02/2020

- Fonds Ninepoint de santé alternative 01/2020

- Fonds Ninepoint de santé alternative 12/2019

- Fonds Ninepoint de santé alternative 11/2019

- Fonds Ninepoint de santé alternative 10/2019

- Fonds Ninepoint de santé alternative 09/2019

- Fonds Ninepoint de santé alternative 08/2019

- Fonds Ninepoint de santé alternative 07/2019

- Fonds Ninepoint de santé alternative 06/2019

- Fonds Ninepoint de santé alternative — Vue du marché 18 juin 2019

- Fonds Ninepoint de santé alternative 05/2019

- Fonds Ninepoint de santé alternative 04/2019

- Fonds Ninepoint de santé alternative 03/2019

- Fonds Ninepoint de santé alternative 02/2019

- Fonds Ninepoint de Santé Alternative 01/2019

- Fonds Ninepoint de Santé Alternative 12/2018

- Fonds Ninepoint de Santé Alternative 11/2018

- Fonds Ninepoint de Santé Alternative 10/2018

- Fonds Ninepoint de Santé Alternative 09/2018

- Fonds Ninepoint-UIT de Santé Alternative 08/2018

- Fonds Ninepoint-UIT de Santé Alternative 07/2018

- Fonds Ninepoint-UIT de Santé Alternative 06/2018

- Fonds Ninepoint-UIT de Santé Alternative 05/2018

- Fonds Ninepoint-UIT de Santé Alternative 04/2018

Toronto, Ontario M5J 2J1 Canada