Fonds ciblé de dividendes mondiaux Ninepoint

Commentaire de juin 2023

Depuis le début de l’année et jusqu’au 30 juin, le Fonds ciblé de dividendes mondiaux Ninepoint a généré un rendement total de 6,55 %, comparativement à l’indice S&P Global 1200, qui a affiché un rendement total de 12,39 %. Pour le mois, le Fonds a généré un rendement total de 2,18 %, pendant que celui de l’indice était de 3,14 %.

Fonds ciblé de dividendes mondiaux Ninepoint – Rendements composés¹ au 30 juin 2023 (série F NPP964) | Date de création : 25 novembre 2015

|

1 mois |

CA |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

Création |

|

| Fonds |

2,2 % |

6,6 % |

4,0 % |

6,6 % |

14,2 % |

7,7 % |

6,4 % |

7,0 % |

|

Indice S&P Global 1200 TR ($ CA) |

3,1 % |

12,4 % |

4,5 % |

12,4 % |

21,7 % |

11,6 % |

9,7 % |

10,1 % |

Les marchés financiers sont rarement ennuyeux et, jusqu’à présent, en 2023, nous avons dû faire face aux effets persistants de la pandémie mondiale, à l’un des cycles de resserrement de la Fed les plus rapides depuis plus de 40 ans, à la crise bancaire qui a culminé avec la faillite de plusieurs grandes banques régionales, aux négociations sur le plafond de la dette, au débat permanent sur les prévisions de bénéfices et à la lutte continue pour évaluer correctement ces flux de bénéfices futurs. Il est impressionnant de constater que le NASDAQ connaît son meilleur départ depuis 40 ans, car les investisseurs se sont lancés à l’assaut du thème de l’intelligence artificielle, avec de fortes hausses des fabricants de semi-conducteurs, des fabricants d’équipements de fabrication de puces et des sociétés de logiciels qui sont les plus susceptibles de tirer profit de l’intelligence artificielle. Les gains découlent des secteurs des technologies de l’information, de la communication et des biens de consommation cyclique et sont alimentés par 7 titres : NVIDIA, Meta Platforms, Tesla, Amazon, Alphabet, Apple et Microsoft. Mais comme la quasi-totalité de la hausse a été alimentée par des expansions multiples, les bénéfices devront finir par rattraper les attentes, faute de quoi les évaluations pourraient être menacées.

Les investisseurs à long terme doivent encore faire face aux effets décalés du resserrement de la politique monétaire, notamment la baisse de l’inflation, le ralentissement de la croissance et la hausse du chômage, tandis que nous traversons les dernières étapes du cycle économique. Heureusement, l’inflation semble avoir atteint son maximum en juin 2022, à 9,1 %, et n’a cessé de baisser depuis (à 4,0 % en mai d’une année sur l’autre), mais les taux de chômage commencent à augmenter (à 3,6 % en juin, contre 3,7 % en mai et 3,4 % en avril). Par conséquent, nous continuons à penser que nous sommes proches de la fin du cycle de resserrement, mais nous ne prévoyons toujours pas de réduction des taux cette année. Essentiellement, selon nous, il faudrait que les chiffres de l’inflation connaissent une nouvelle accélération spectaculaire avant qu’une nouvelle hausse des taux ne se produise et que la croissance économique diminue sensiblement avant qu’une réorientation vers un assouplissement de la politique monétaire ne soit décidée. Toutefois, nous pensons qu’une pause permettrait à certains secteurs en retard de participer à la reprise des actions depuis le début de l’année, notamment les secteurs de l’énergie, des services publics, de la santé et des services financiers, qui sont, par coïncidence, ceux qui versent des dividendes élevés et qui sont pour la plupart en baisse depuis le début de l’année.

Dans un environnement de modération de l’inflation, mais de ralentissement de la croissance jusqu’en 2023, les principaux moteurs du rendement des placements seront probablement l’évaluation, la solidité du bilan et la capacité à générer régulièrement des flux de trésorerie et des bénéfices. Si la hausse depuis le début de l’année devait s’étendre au-delà du commerce lié à l’IA, une rotation vers des sociétés de haute qualité versant des dividendes se traduirait par un meilleur rendement relatif de nos stratégies à l’avenir. Conformément à nos mandats, nous concentrons nos efforts sur les sociétés à flux de trésorerie disponibles positifs, de haute qualité, à croissance des dividendes et sur les placements en actifs réels, compte tenu de notre évaluation positive des perspectives de risque/rendement au cours des 2 à 3 prochaines années.

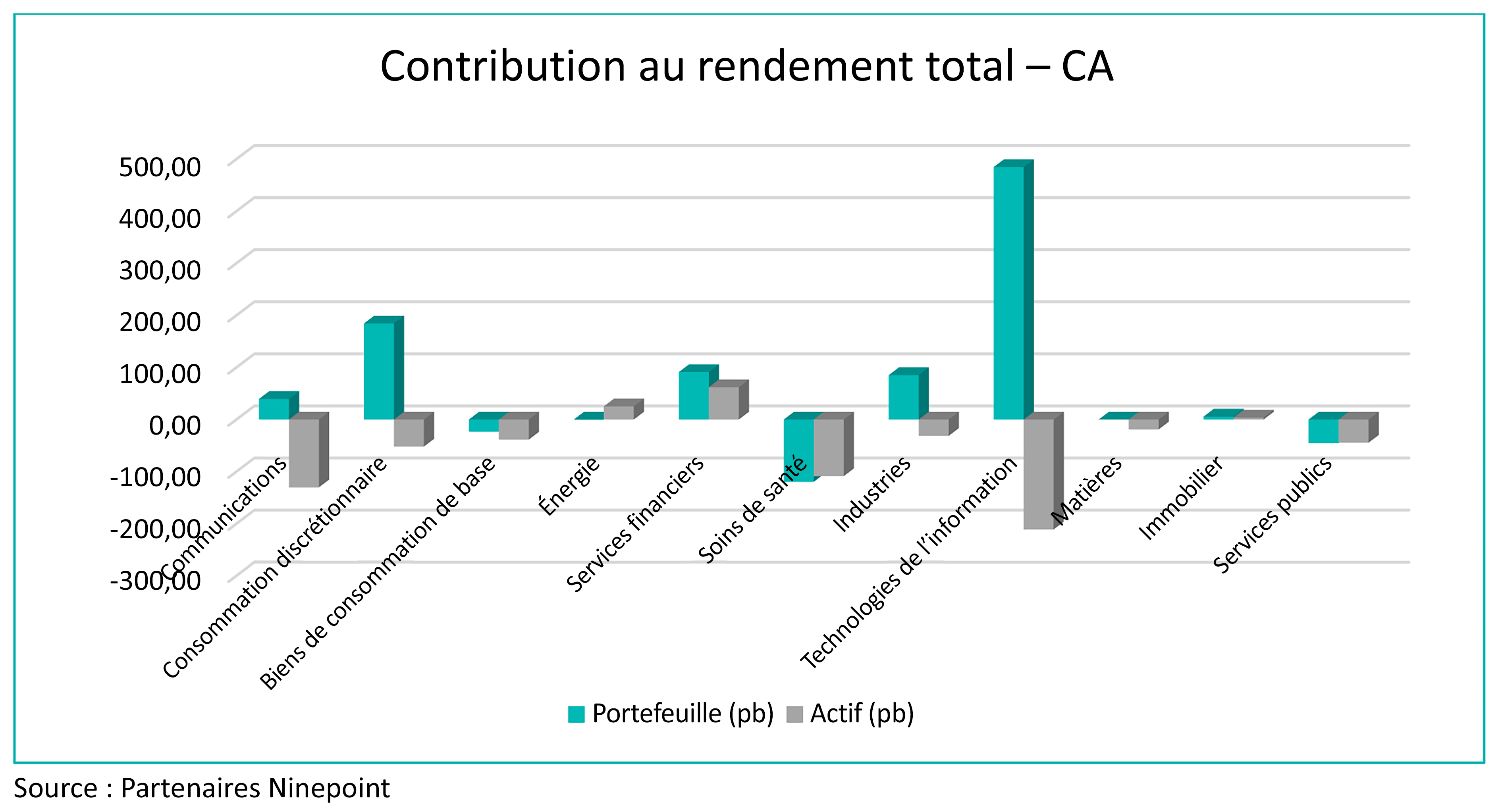

Sur une base absolue, les secteurs des technologies de l’information (+485 pb), de la consommation discrétionnaire (+184 pb) et des services financiers (+91 pb) sont les principaux secteurs contributeurs du Fonds depuis le début de l’année, alors que les secteurs des soins de santé (-120 pb), des services publics (-45 pb) et des biens de consommation de base (-23 pb) ont été à la traîne du marché.

Sur une base relative, la contribution positive au rendement des secteurs des finances (+62 pb), de l’énergie (+25 pb) et de l’immobilier (+4 pb) a été contrebalancée par la contribution négative des secteurs des technologies de l’information (-211 pb), des communications (-130 pb) et des soins de santé (-109 pb).

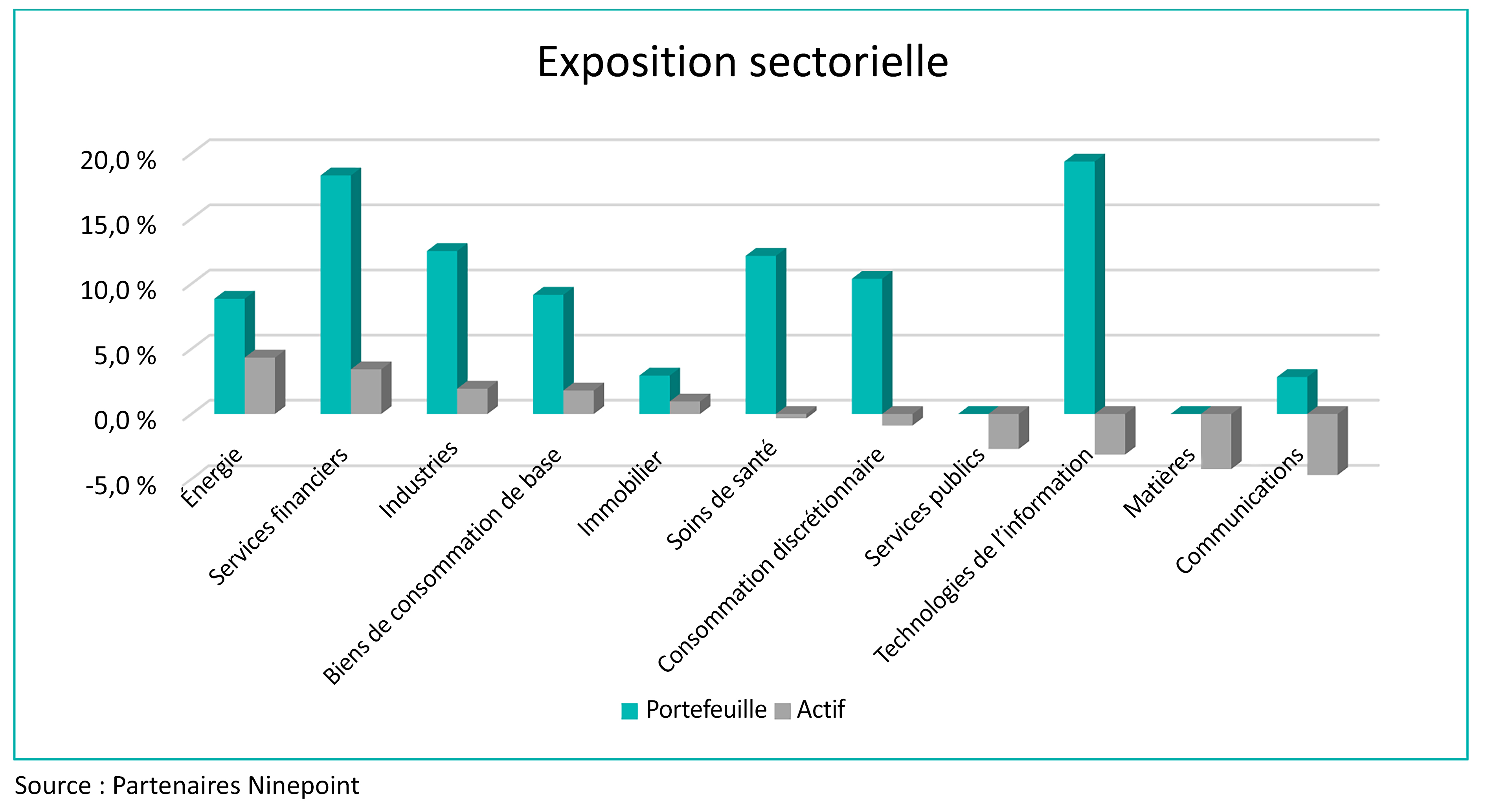

Notre position est actuellement surpondérée dans les secteurs de l’énergie, des services financiers et des industries, alors qu’elle est sous-pondérée dans les secteurs des communications, des matières et des technologies de l’information. La Réserve fédérale américaine ayant marqué une pause en juin, nous pensons que nous sommes très proches de la fin du cycle de resserrement, alors que l’inflation continue de baisser et que le taux de chômage commence à augmenter. Ainsi, alors que nous traversons les dernières étapes de l’un des ralentissements les plus attendus de tous les temps, nous restons concentrés sur les sociétés de grande qualité qui versent des dividendes et qui ont démontré leur capacité à générer une croissance régulière des revenus et des bénéfices tout au long du cycle.

Au 30 juin 2023, le Fonds se concentrait sur 29 positions, les 10 principaux placements représentant environ 39,6 % du Fonds. Au cours de l’exercice précédent, 23 des 29 sociétés dont les titres sont détenus par le Fonds ont annoncé une augmentation de leurs dividendes, avec une hausse moyenne de 12,8 % (la hausse médiane était de 9,5 %). Nous continuerons à suivre un processus de placement discipliné, en équilibrant des mesures de qualité et d’évaluation variées dans le but de produire de solides rendements ajustés en fonction du risque.

Jeffrey Sayer, CFA

Partenaires Ninepoint

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du juin 30, 2023; e) les rendements annuels de 2015 sont pour la période du 25 novembre au 31 décembre 2015. Les indices sont calculés par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié à l’épuisement du capital, risque lié aux gains en capital, risque lié à la catégorie, risque de credit, risque de change, risque lié aux dérivés, risque lié aux fonds négociés en bourse, risque lié aux placements étrangers, risque lié à l’inflation, risque lié aux taux d’intérêt, risque lié à la liquidité, risque de marché, risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres, risque lié à la série, risque lié aux ventes à découvert, risque lié à un émetteur donné, risque lié à la fiscalité.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le juin 30, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Commentaire historique

- Fonds ciblé de dividendes mondiaux Ninepoint 12/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 11/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 10/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 09/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 08/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 07/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 05/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 04/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 03/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 02/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 01/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 12/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 11/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 10/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 09/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 08/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 07/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 06/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 05/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 04/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 03/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 02/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 01/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 12/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 02/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 01/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 12/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 11/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 02/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 12/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 11/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 02/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 01/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 12/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 11/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/18

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2018

- Catégorie ciblée de dividendes mondiaux Sprott 02/2018

- Catégorie ciblée de dividendes mondiaux Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada