Fonds ciblé de dividendes mondiaux Ninepoint

Commentaire de septembre 2023

Sommaire

- Au 30 septembre, le Fonds ciblé de dividendes mondiaux Ninepoint affichait un rendement depuis le début de l’année de 6,07 %, à la traîne de l’indice S&P Global 1200, qui affichait un rendement annuel de 10,63 %.

- En septembre, le Fonds a généré un rendement total de -3,43 %, pendant que celui de l’indice a été de -4,40 %.

- Le mois de septembre a été marqué par un recul des marchés boursiers, le S&P 500 TR chutant de -4,8 % et le NASDAQ Composite de -5,8 %, principalement en raison d’une hausse du rendement des obligations américaines à 10 ans, qui a atteint 4,69 %, entraînant une compression du ratio cours/bénéfice.

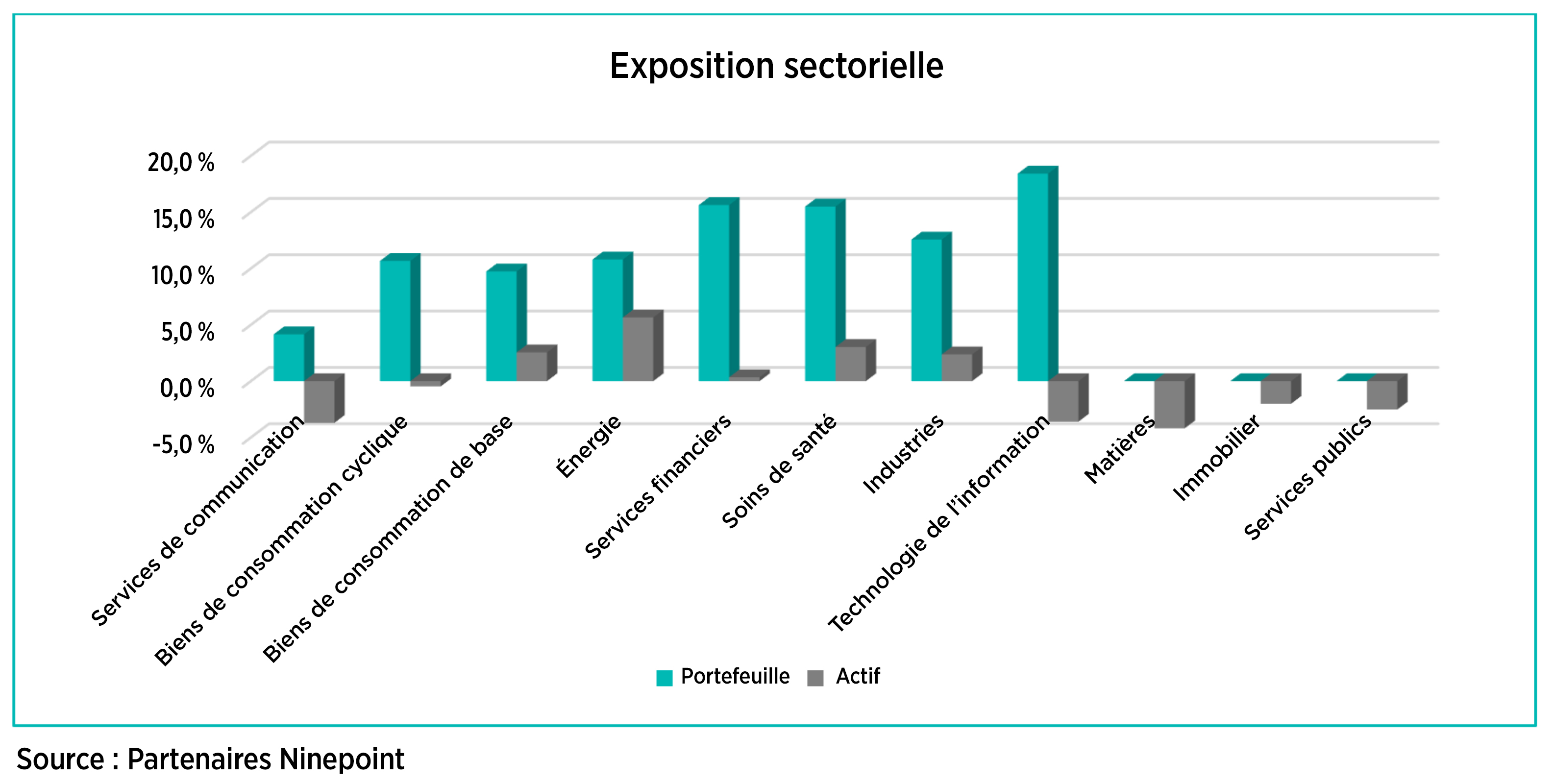

- Le secteur de l’énergie a été le seul à progresser au cours du mois, tandis que les secteurs sensibles aux taux d’intérêt tels que l’immobilier et les services publics ont accusé un sous-rendement. Notre position est actuellement surpondérée dans les secteurs de l’énergie, des soins de santé et des biens de consommation de base, alors qu’elle est sous-pondérée dans les secteurs des matières, des communications et des technologies de l’information.

- Les variables macroéconomiques telles que la croissance du PIB, le chômage et l’inflation restent relativement stables malgré les turbulences du marché.

- Les investisseurs attendent des indices de la période de publication des résultats trimestriels du troisième trimestre, les estimations consensuelles suggérant un retour potentiel à une croissance positive des bénéfices.

- Le Fonds se concentrait sur 28 positions. Au cours de l’exercice précédent, 20 des 28 sociétés dont les titres sont détenus par le Fonds ont annoncé une augmentation de leurs dividendes, avec une hausse moyenne de 8,4 % (la hausse médiane était de 7,7 %).

Mise à jour mensuelle

Depuis le début de l’année et jusqu’au 30 septembre, le Fonds ciblé de dividendes mondiaux Ninepoint a généré un rendement total de 6,07 %, comparativement à l’indice S&P Global 1200, qui a affiché un rendement total de 10,63 %. Pour le mois, le Fonds a généré un rendement total de -3,43 %, pendant que celui de l’indice était de -4,40 %.

Fonds ciblé de dividendes mondiaux Ninepoint – Rendements composés¹ au 30 septembre 2023 (série F NPP964) | Date de création : 25 novembre 2015

|

1 mois |

CA |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

Création |

|

| Fonds |

-3,4 % |

6,1 % |

-0,5 % |

3,5 % |

13,4 % |

5,0 % |

5,4 % |

6,7 % |

|

Indice S&P Global 1200 TR ($ CA) |

-4,4 % |

10,6 % |

-1,6 % |

2,8 % |

20,6 % |

9,0 % |

8,6 % |

9,5 % |

Après un mois d’août légèrement décevant pour les investisseurs, le mois de septembre s’est montré à la hauteur de sa mauvaise réputation. Le S&P 500 TR a chuté de -4,8 % et le NASDAQ Composite a plongé de -5,8 %, sous l’effet des baisses enregistrées par les champions depuis le début de l’année. Le secteur de l’énergie a été le seul à progresser au cours du mois, tandis que ceux des technologies de l’information et des biens de consommation cyclique ont été particulièrement faibles. Comme au mois d’août, le principal responsable du mois de septembre a été la flambée du rendement des obligations américaines à 10 ans, qui a atteint 4,69 % (un nouveau sommet en 15 ans), ce qui est généralement corrélé à la compression du ratio cours/bénéfice. Sans surprise, les secteurs traditionnellement sensibles aux taux d’intérêt ont affiché un rendement inférieur, les secteurs de l’immobilier et des services publics affichant des rendements très décevants.

Dans le commentaire du mois dernier, nous avons évoqué certains des facteurs à l’origine de la forte hausse des rendements dans le monde entier, notamment l’annonce de la Banque du Japon, qui a modifié sa politique monétaire en s’éloignant d’un contrôle strict de la courbe des rendements, la dégradation par Fitch Ratings de la dette souveraine américaine de AAA à AA+ ainsi que le discours ferme sur l’inflation tenu par le président Powell et divers autres intervenants de la Fed. En septembre, nous pourrions ajouter les craintes suscitées par la menace imminente d’une suspension des services publics américains (qui a heureusement été repoussée d’au moins 45 jours grâce à un projet de loi de dernière minute) et l’évolution du prix du pétrole brut au-delà de 90 dollars le baril (qui a alimenté les craintes d’une résurgence de l’inflation). Mais avec une croissance qui reste solide (la troisième estimation des dépenses personnelles de consommation américaines du deuxième trimestre s’est établie à 2,1 %), un taux de chômage relativement bas et stable (3,8 % en août) et les derniers chiffres des dépenses personnelles de consommation (la principale mesure de l’inflation de la Fed) légèrement inférieurs aux prévisions (0,4 % par rapport à 0,5 % attendu et 0,1 % par rapport à 0,2 % attendu), la récente hausse des taux semble tout à fait exagérée.

En dehors des variables macroéconomiques, les perspectives pour le reste de l’année dépendront probablement des bénéfices et les investisseurs se tourneront bientôt vers la période de publication des résultats d’entreprises du troisième trimestre. Au deuxième trimestre, les résultats d’exploitation et financiers ont été bien meilleurs que ce que l’on craignait à l’origine, avec des bénéfices de -4,1 %, alors que les prévisions initiales tablaient sur une baisse comprise entre -8 et -9 %, selon FactSet. Les estimations actuelles du consensus impliquent une baisse de seulement -0,1 %, marquant le quatrième trimestre consécutif de croissance négative d’une année sur l’autre, mais un retour à une croissance positive des bénéfices est tout à fait possible. En fait, 8 des 11 secteurs du S&P 500 devraient enregistrer une croissance positive de leurs bénéfices d’une année sur l’autre. Il s’agit, dans l’ordre, des secteurs des communications, des biens de consommation cyclique, des services publics, des services financiers, des industries, des technologies de l’information, de l’immobilier ainsi que des biens de consommation de base. Dans ce contexte, nous recherchons des entreprises qui ont été en mesure d’afficher une solide croissance de leurs bénéfices tout en se négociant à des valorisations acceptables. Les sociétés de croissance des dividendes et les stratégies d’actifs réels semblent prêtes à bénéficier d’une rotation en dehors des champions du secteur de la technologie à multiples élevés de 2023, advenant que les taux d’intérêt se stabilisent.

Dans un environnement de modération de l’inflation, mais de ralentissement de la croissance jusqu’en 2023 et au début de 2024, les principaux moteurs du rendement des placements seront probablement l’évaluation, la solidité du bilan et la capacité à générer régulièrement des flux de trésorerie ainsi que des bénéfices. Avec la stabilisation des taux d’intérêt, une rotation vers des sociétés de haute qualité dont les dividendes augmentent devrait se traduire par un meilleur rendement relatif de nos stratégies à l’avenir. Conformément à nos mandats, nous concentrons nos efforts sur les sociétés à flux de trésorerie disponibles positifs de haute qualité dont les dividendes augmentent ainsi que sur les placements en actifs réels, compte tenu de notre évaluation positive des perspectives de risque/rendement au cours des 2 à 3 prochaines années.

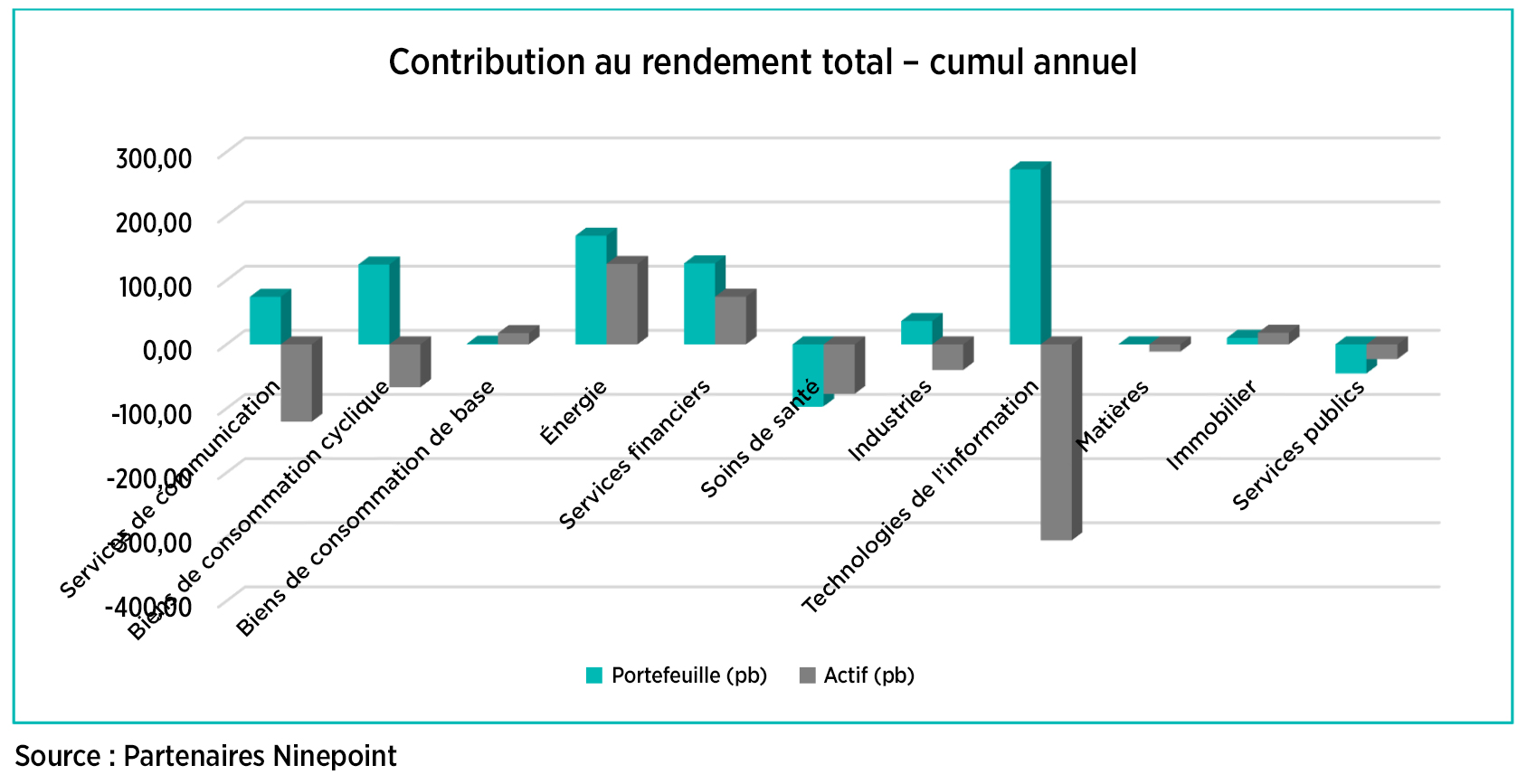

Sur une base absolue, les secteurs des technologies de l’information (+273 pb), de l’énergie (+169 pb) et des services financiers (+126 pb) sont les principaux secteurs contributeurs du Fonds depuis le début de l’année, alors que ceux des soins de santé (-97 pb) et des services publics (-45 pb) ont été à la traîne du marché.

Sur une base relative, la contribution positive au rendement des secteurs de l’énergie (+125 pb), des services financiers (+74 pb) et de l’immobilier (+18 pb) a été contrebalancée par la contribution négative de ceux des technologies de l’information (-305 pb), des communications (-120 pb) et des soins de santé (-77 pb).

Notre position est actuellement surpondérée dans les secteurs de l’énergie, des soins de santé et des biens de consommation de base, alors qu’elle est sous-pondérée dans ceux des matières, des communications et des technologies de l’information. Selon Refinitiv, la probabilité d’une future hausse des taux d’intérêt est inférieure à 50 % pour chacune des deux réunions restantes du FOMC en 2023, ce qui signifie que les hausses de taux d’intérêt sont probablement terminées pour le cycle. Bien que nous soyons conscients de l’impact décalé du resserrement monétaire de 525 points de base depuis mars 2022, nous pensons que la hausse rapide des rendements des obligations américaines à 10 ans est exagérée. Nous restons concentrés sur les sociétés de grande qualité qui versent des dividendes et qui ont démontré leur capacité à générer une croissance régulière des revenus et des bénéfices tout au long du cycle.

Au 30 septembre 2023, le Fonds se concentrait sur 28 positions, les 10 principaux placements représentant environ 41,4 % du Fonds. Au cours de l’exercice précédent, 20 des 28 sociétés dont les titres sont détenus par le Fonds ont annoncé une augmentation de leurs dividendes, avec une hausse moyenne de 8,4 % (la hausse médiane était de 7,7 %). Nous continuerons à suivre un processus de placement discipliné, en équilibrant des mesures de qualité et d’évaluation variées dans le but de produire de solides rendements ajustés en fonction du risque.

Jeffrey Sayer, CFA

Partenaires Ninepoint

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du septembre 30, 2023; e) les rendements annuels de 2015 sont pour la période du 25 novembre au 31 décembre 2015. Les indices sont calculés par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié à l’épuisement du capital, risque lié aux gains en capital, risque lié à la catégorie, risque de credit, risque de change, risque lié aux dérivés, risque lié aux fonds négociés en bourse, risque lié aux placements étrangers, risque lié à l’inflation, risque lié aux taux d’intérêt, risque lié à la liquidité, risque de marché, risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres, risque lié à la série, risque lié aux ventes à découvert, risque lié à un émetteur donné, risque lié à la fiscalité.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le septembre 30, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Commentaire historique

- Fonds ciblé de dividendes mondiaux Ninepoint 12/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 11/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 10/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 08/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 07/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 06/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 05/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 04/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 03/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 02/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 01/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 12/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 11/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 10/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 09/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 08/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 07/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 06/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 05/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 04/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 03/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 02/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 01/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 12/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 02/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 01/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 12/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 11/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 02/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 12/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 11/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 02/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 01/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 12/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 11/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/18

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2018

- Catégorie ciblée de dividendes mondiaux Sprott 02/2018

- Catégorie ciblée de dividendes mondiaux Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada