Fonds ciblé de dividendes mondiaux Ninepoint

Commentaire d'octobre 2023

Sommaire

- Au 31 octobre, le Fonds ciblé de dividendes mondiaux Ninepoint affichait un rendement depuis le début de l’année de 6,41 %, contre 10,55 % de rendement total pour l’indice S&P Global 1200.

- En octobre, le Fonds a généré un rendement total de 0,33 %, pendant que celui de l’indice a été de -0,07 %.

- L’année a été marquée par une faible saisonnalité, avec un rendement décevant en août, un mois de septembre difficile et un mois d’octobre terne. Toutefois, la réunion de la Fed du 31 octobre au 1er novembre, qui a indiqué une pause dans la phase de resserrement, a apporté un soulagement.

- Les rapports sur les bénéfices d’octobre ont été meilleurs que prévu, affichant un taux de croissance mixte des bénéfices de 3,7 % d’une année sur l’autre. Plusieurs secteurs devraient enregistrer une croissance positive de leurs bénéfices d’une année sur l’autre, mettant ainsi fin à la récession des bénéfices.

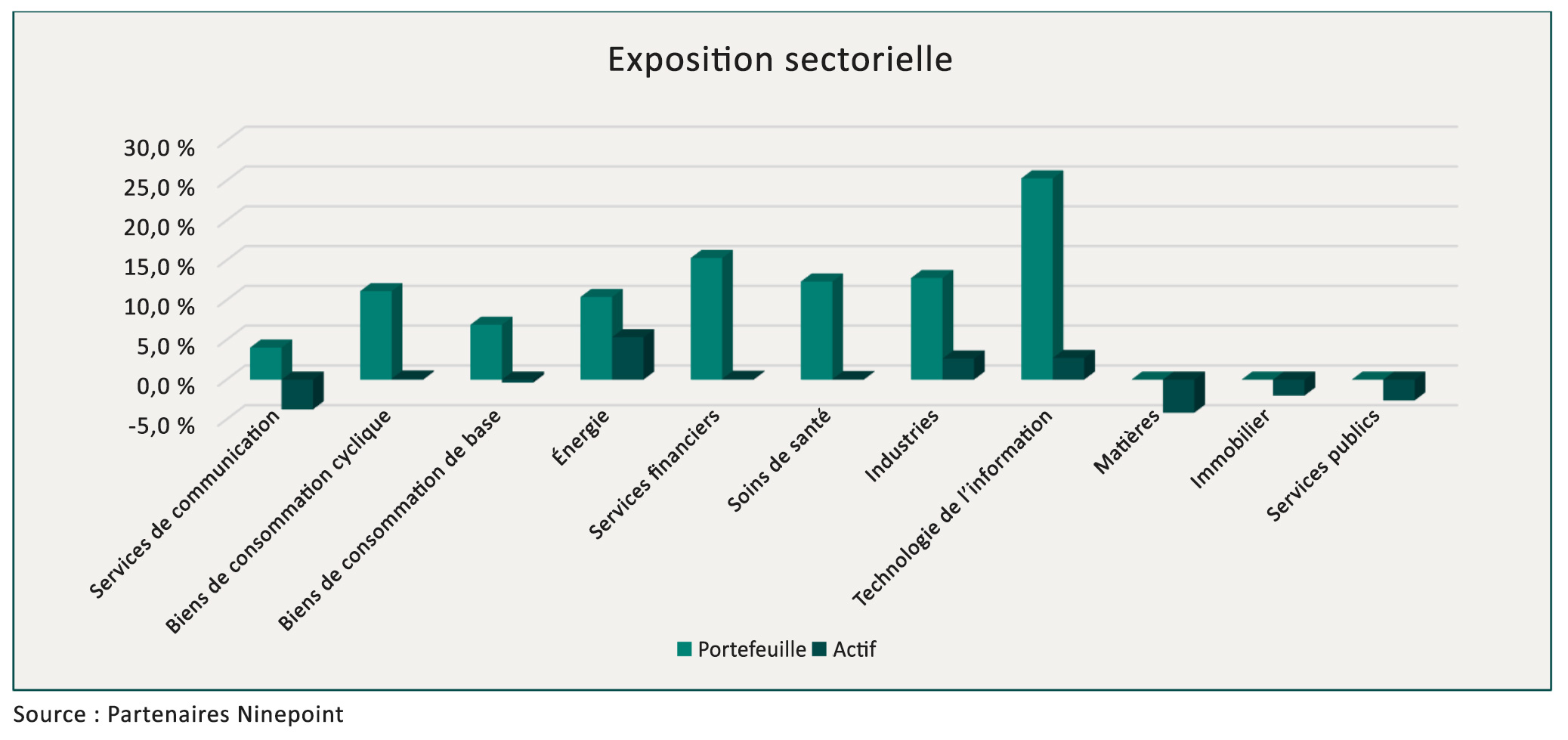

- Le Fonds est actuellement surpondéré dans les secteurs de l’énergie, des technologies de l’information et des industries et sous-pondéré dans ceux des matières, des communications et des services publics.

- Le Fonds se concentrait sur 28 positions, les 10 principaux placements représentant environ 42,5 % du Fonds. Au cours de l’exercice précédent, 21 des 28 sociétés dont les titres sont détenus par le Fonds ont annoncé une augmentation de leurs dividendes, avec une hausse moyenne de 8,8 % (la hausse médiane était de 7,8 %).

Mise à jour mensuelle

Depuis le début de l’année et jusqu’au 31 octobre, le Fonds a généré un rendement total de 6,41 %, comparativement à l’indice S&P Global 1200, qui a affiché un rendement total de 10,55 %. Pour le mois, le Fonds a généré un rendement total de 0,33 %, pendant que celui de l’indice était de -0,07 %.

Fonds ciblé de dividendes mondiaux Ninepoint – Rendements composés¹ au 31 octobre 2023 (série F NPP964) | Date de création : 25 novembre 2015

|

1 mois |

CA |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

Création |

|

| Fonds |

0,3 % |

6,4 % |

-1,8 % |

-0,2 % |

5,7 % |

6,3 % |

7,2 % |

6,6 % |

|

Indice S&P Global 1200 TR ($ CA) |

-0,1 % |

10,6 % |

-4,2 % |

0,8 % |

13,7 % |

10,1 % |

9,9 % |

9,4 % |

La faible saisonnalité semble avoir joué une fois de plus, en 2023. Le mois d’août a été légèrement décevant, le mois de septembre a été assez désagréable et le mois d’octobre n’a pas été très bon non plus. Toutefois, la réunion de la Fed qui s’est tenue du 31 octobre au 1er novembre a heureusement apporté un certain soulagement relativement aux obligations, aux actions et à la plupart des autres catégories d’actifs. Après la dernière hausse en juillet, les membres du comité du FOMC ont voté en faveur d’un maintien des taux entre 5,25 % et 5,50 %. La conférence de presse du président Powell a essentiellement confirmé que la phase de resserrement du cycle était désormais terminée. Surtout, nous pensons que la Fed est convaincue que le dernier pic du rendement des obligations américaines à 10 ans à 5,0 % a effectivement resserré les conditions financières à un degré suffisant. Nous avions précédemment identifié la flambée des taux comme le principal responsable de la faiblesse des différentes catégories d’actifs financiers et, comme les taux ont probablement atteint leur maximum, les vendeurs à découvert ont couvert leurs positions et les acheteurs en baisse sont intervenus de manière agressive.

Comme prévu, après un resserrement de 525 points de base depuis mars 2022, les données économiques ralentissent, mais restent relativement résistantes. Plus précisément, les données des indices PMI du mois d’octobre étaient cohérentes avec un ralentissement : l’indice ISM Manufacturing PMI est resté en territoire de contraction à 46,7 % et l’indice ISM Services PMI n’a enregistré que 51,8 %, en baisse par rapport à septembre (53,6 %). En outre, le rapport d’octobre sur les emplois salariés non agricoles n’a augmenté que de 150 000 postes et le taux de chômage est remonté à 3,9 %. Mais les signes que la peur avait commencé à se dissiper étaient évidents dans le recul du prix du pétrole brut et la pause dans l’appréciation rapide du dollar américain, valeur refuge. Si l’on intègre tous les éléments d’information dans les projections, la courbe prospective indique actuellement qu’il n’y a pratiquement aucune chance que les taux soient à nouveau relevés d’ici janvier 2024, et qu’il y aura presque quatre baisses de taux en 2024. Peut-être que les 100 points de base d’assouplissement anticipé en 2024 relèvent d’un scénario trop conciliant (la croissance devrait probablement s’affaiblir considérablement pour que la Fed procède à un tel assouplissement, ce qui ne serait pas bon), mais les chances d’un atterrissage en douceur s’améliorent.

Au-delà de notre obsession à l’égard des variables macroéconomiques, les investisseurs ont dû faire face à une avalanche de rapports sur les bénéfices au cours du mois d’octobre. Sachant que 81 % des entreprises du S&P 500 ont publié leurs résultats, le taux de croissance mixte des bénéfices d’une année sur l’autre, qui s’est établi à 3,7 %, représente une amélioration par rapport aux prévisions antérieures qui tablaient sur une légère baisse. Si les bénéfices restent positifs jusqu’à la fin de la période de publication des résultats d’entreprises, il s’agirait du premier trimestre de croissance depuis le troisième trimestre 2022. La fin de la récession des bénéfices serait une bonne nouvelle, et huit des onze secteurs du S&P 500 devraient enregistrer une croissance positive de leurs bénéfices d’une année sur l’autre. Il s’agit, dans l’ordre, des secteurs de la communication, des biens de consommation cyclique, de la finance, des technologies de l’information, des services publics, des industries, de l’immobilier et des biens de consommation de base. Comme toujours, nous recherchons sans cesse des entreprises qui ont été en mesure d’afficher une solide croissance de leurs bénéfices tout en se négociant à des valorisations acceptables.

Dans un environnement de modération de l’inflation, mais de ralentissement de la croissance pendant le reste de 2023 et au début de 2024, les principaux moteurs du rendement des placements seront probablement l’évaluation, la solidité du bilan et la capacité à générer régulièrement des flux de trésorerie ainsi que des bénéfices. Conformément à nos mandats, nous concentrons nos efforts de recherche sur les sociétés de haute qualité dont les dividendes augmentent ainsi que sur les placements en actifs réels, compte tenu de notre évaluation positive des perspectives de risque/rendement au cours de la prochaine phase du cycle. Alors que les taux d’intérêt se stabilisent autour de leurs plus hauts niveaux depuis quinze ans et que le capital devient plus cher, ces types d’investissements semblent prêts à bénéficier d’une rotation en dehors des champions du secteur de la technologie à multiples élevés de 2023.

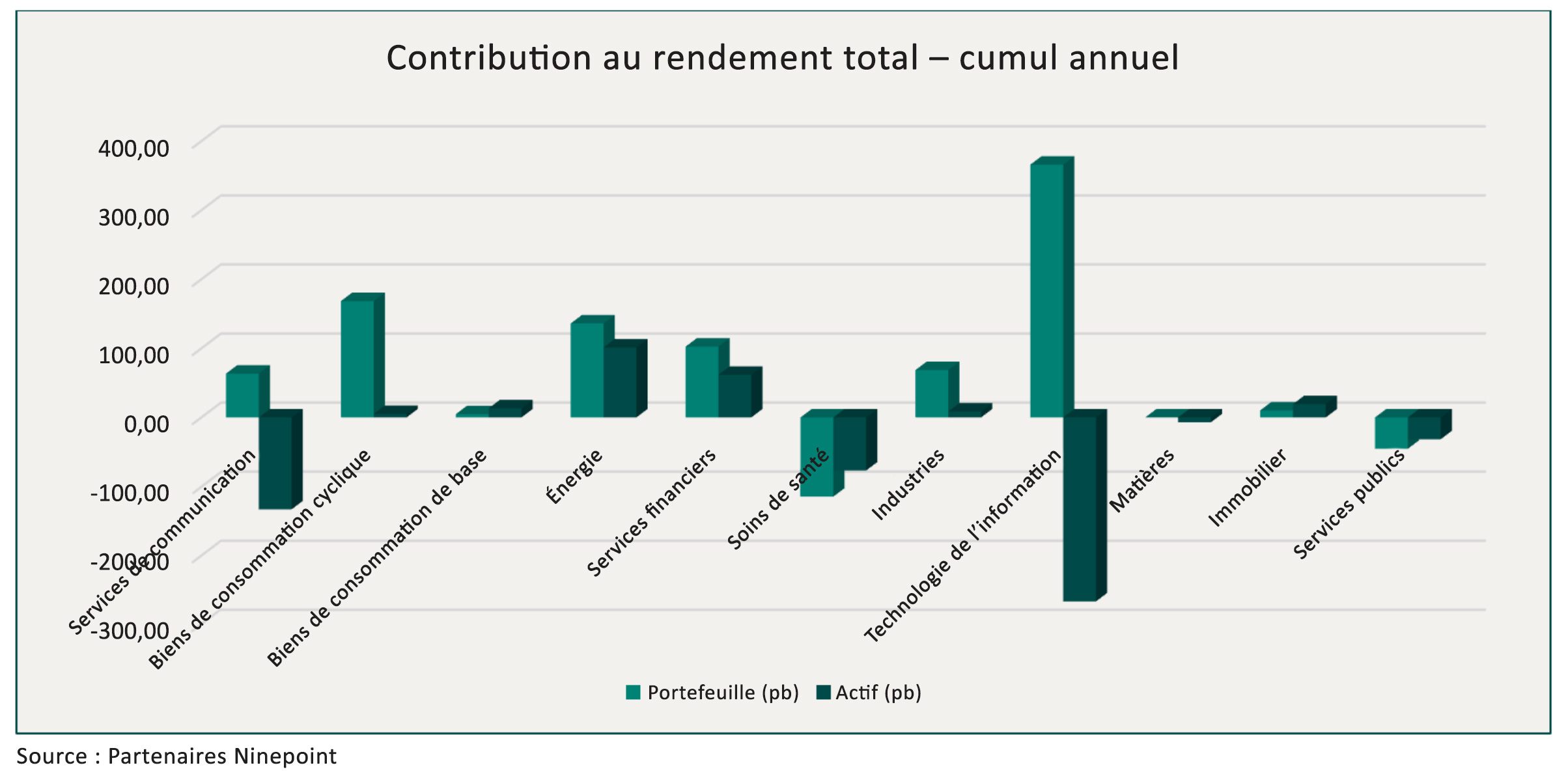

Sur une base absolue, les secteurs des technologies de l’information (+366 pb), des biens de consommation cyclique (+168 pb) et des biens de consommation cyclique (+136 pb) sont les principaux secteurs contributeurs du Fonds ciblé de dividendes mondiaux Ninepoint depuis le début de l’année, alors que les secteurs des soins de santé (-115 pb) et des services publics (-45 pb) ont été à la traîne du marché.

Sur une base relative, la contribution positive au rendement des secteurs de l’énergie (+101 pb), des services financiers (+62 pb) et de l’immobilier (+19 pb) a été contrebalancée par la contribution négative de ceux des technologies de l’information (-266 pb), des communications (-133 pb) et des soins de santé (-77 pb).

Nous sommes actuellement surpondérés dans les secteurs de l’énergie, des technologies de l’information et des industries et sous-pondérés dans ceux des matières, des communications et des services publics. Bien que l’impact différé du resserrement monétaire se fasse encore sentir dans l’économie, nous pensons que la menace de taux d’intérêt beaucoup plus élevés est passée. Nous restons concentrés sur les sociétés de grande qualité qui versent des dividendes et qui ont démontré leur capacité à générer une croissance régulière des revenus et des bénéfices tout au long du cycle.

Au 31 octobre 2023, le Fonds se concentrait sur 28 positions, les 10 principaux placements représentant environ 42,5 % du Fonds. Au cours de l’exercice précédent, 21 des 28 sociétés dont les titres sont détenus par le Fonds ont annoncé une augmentation de leurs dividendes, avec une hausse moyenne de 8,8 % (la hausse médiane était de 7,8 %). Nous continuerons à suivre un processus de placement discipliné, en équilibrant des mesures de qualité et d’évaluation variées dans le but de produire de solides rendements ajustés en fonction du risque.

Jeffrey Sayer, CFA

Partenaires Ninepoint

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du octobre 31, 2023; e) les rendements annuels de 2015 sont pour la période du 25 novembre au 31 décembre 2015. Les indices sont calculés par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour en obtenir une description : risque lié à l’épuisement du capital, risque lié aux gains en capital, risque lié à la catégorie, risque de credit, risque de change, risque lié aux dérivés, risque lié aux fonds négociés en bourse, risque lié aux placements étrangers, risque lié à l’inflation, risque lié aux taux d’intérêt, risque lié à la liquidité, risque de marché, risque lié aux opérations de prêt, de mise en pension et de prise en pension de titres, risque lié à la série, risque lié aux ventes à découvert, risque lié à un émetteur donné, risque lié à la fiscalité.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le octobre 31, 2023 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Commentaire historique

- Fonds ciblé de dividendes mondiaux Ninepoint 12/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 11/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 09/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 08/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 07/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 06/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 05/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 04/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 03/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 02/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 01/2023

- Fonds ciblé de dividendes mondiaux Ninepoint 12/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 11/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 10/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 09/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 08/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 07/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 06/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 05/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 04/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 03/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 02/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 01/2022

- Fonds ciblé de dividendes mondiaux Ninepoint 12/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 02/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 01/2021

- Catégorie ciblée de dividendes mondiaux Ninepoint 12/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 11/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 02/2020

- Catégorie ciblée de dividendes mondiaux Ninepoint 12/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 11/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 02/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 01/2019

- Catégorie ciblée de dividendes mondiaux Ninepoint 12/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 11/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 10/18

- Catégorie ciblée de dividendes mondiaux Ninepoint 09/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 08/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 07/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 06/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 05/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 04/2018

- Catégorie ciblée de dividendes mondiaux Ninepoint 03/2018

- Catégorie ciblée de dividendes mondiaux Sprott 02/2018

- Catégorie ciblée de dividendes mondiaux Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada