Stratégie de titres à revenu fixe de Ninepoint

Commentaire d'octobre 2022

Ce commentaire mensuel fait état des derniers développements au sein du Fonds d’obligations diversifiées, du Fonds d’opportunités de crédit alternatif et du Fonds opportunités de revenu de crédit.

Les économies américaine et canadienne continuent d’évoluer comme nous le prévoyons; les premiers indicateurs avancés signalent un ralentissement de l’économie, tandis que les marchés du travail restent solides et que l’inflation continue de poser problème. Par conséquent, les banques centrales augmentent les taux d’intérêt au rythme le plus rapide depuis les années 1980.

Le vent commence cependant à tourner. Lors de sa réunion d’octobre, la Banque du Canada a surpris les marchés en ne procédant qu’à une hausse de 50 points de base, alors que la plupart des observateurs s’attendaient à une hausse de 75 points de base. L’inflation américaine commence de plus à décélérer de manière plus significative, la publication de l’indice des prix à la consommation d’octobre ayant surpris à la baisse. Les détails sont encourageants, la plupart des catégories de biens étant en baisse. L’inflation liée au logement (c’est-à-dire les prix des maisons et des loyers) continue d’être élevée, mais avec le ralentissement marqué du marché du logement dû aux taux hypothécaires élevés, ce n’est qu’une question de temps avant que cette importante sous-composante ne contribue également au ralentissement de l’inflation aux États-Unis.

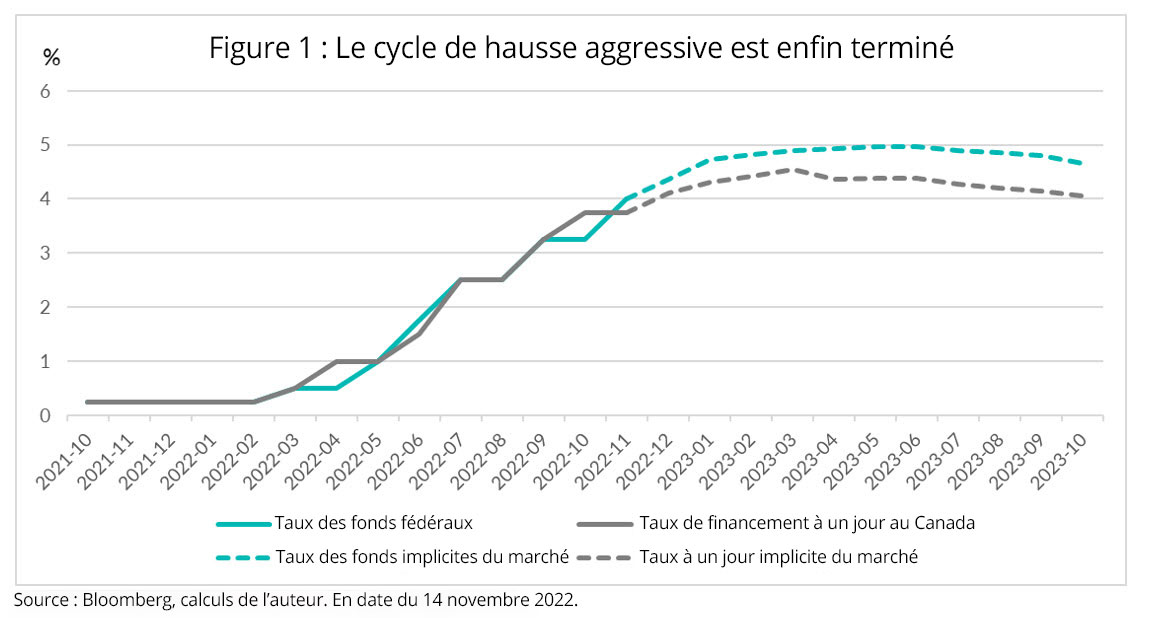

Le message de la Banque du Canada était que l’économie ralentit effectivement, avec des difficultés à venir, et que les déséquilibres de l’offre et de la demande qui sont à l’origine de l’inflation sont en train de se résorber. Bien qu’elle n’ait pas fini de relever les taux, nous nous rapprochons de la fin du cycle de hausse (figure 1).

Avec un taux de financement à un jour de 3,75 %, la faiblesse de l’économie devient plus apparente. À ce titre, le message de la Banque du Canada nous semble raisonnable : augmenter encore un peu les taux jusqu’au début de 2023, peut-être jusqu’au milieu de la fourchette de -4 %, puis faire une pause pour voir comment l’économie évolue. La politique monétaire fonctionne, mais il faut du temps pour que le plein effet des hausses de taux se fasse sentir dans l’économie. Le plein impact de toutes ces hausses de taux de 2022 se reportera sur 2023. Par conséquent, la plupart des économistes et des acteurs du marché (y compris nous-mêmes) s’attendent à une récession à la fin de 2023.

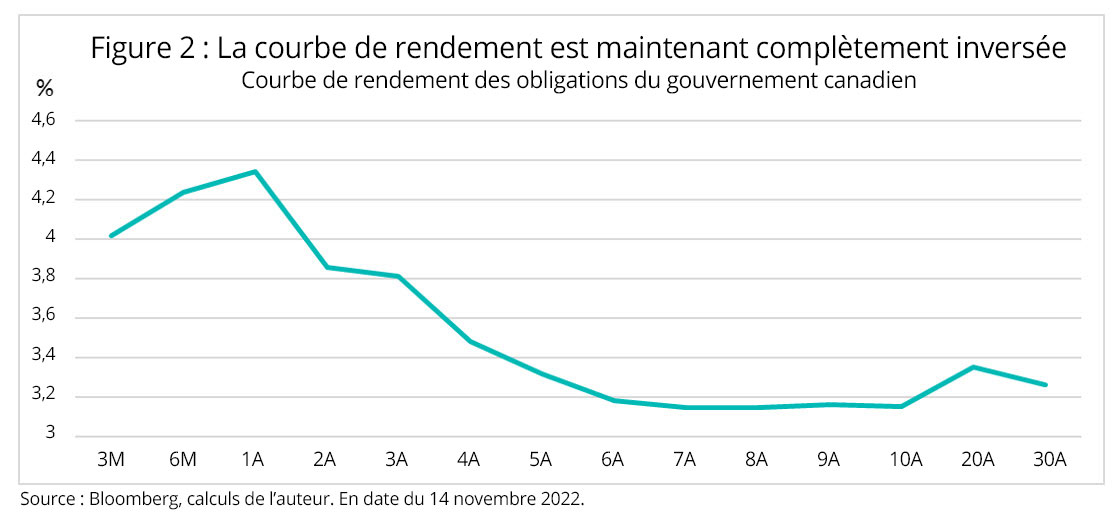

La courbe de rendement canadienne (et américaine) est complètement inversée (depuis août 2022), les rendements à l’extrémité avant (1 mois à 1 an) étant supérieurs de plus de 1 % à ceux à plus long terme. Les courbes de rendement inversées sont rares et précèdent généralement les récessions. C’est simplement la façon dont le marché obligataire dit que la Banque du Canada a exagéré ses hausses de taux. Lorsque la récession frappe, que le chômage augmente et que la Banque du Canada assouplit sa politique monétaire, en ramenant le taux de financement à un jour à la baisse, la pente de la courbe revient à un niveau plus normal, à la hausse.

Compte tenu du niveau élevé de l’inflation, nous pensons que ce processus prendra un peu plus de temps que d’habitude. Les banquiers centraux voudront voir des preuves que l’inflation est sur la voie du retour à leur objectif de 2 % avant de réduire les taux face à une récession. Cela augmente le risque que le ralentissement économique soit plus profond et plus long, contrairement au rebond rapide que nous avons connu après la récession causée par la COVID-19.

Perspectives pour l’année 2023

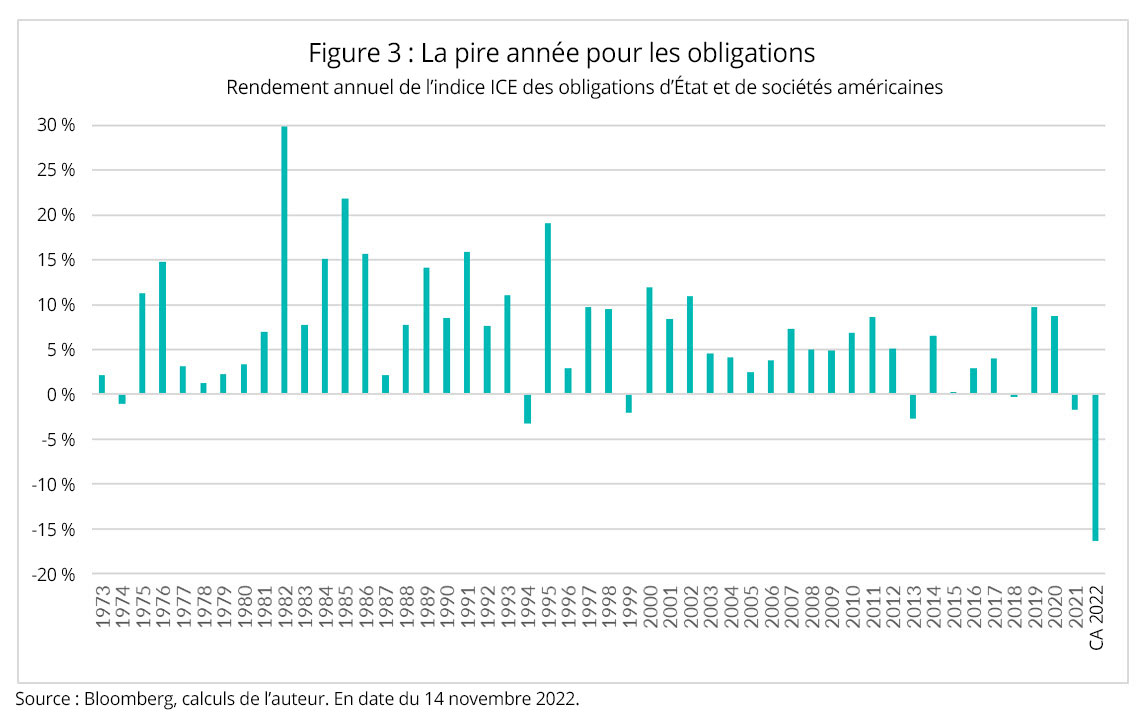

Maintenant que les banques centrales ont presque terminé leur cycle de hausses punitives, nous nous attendons à ce que la volatilité des prix des obligations diminue. Il n’y a pas moyen d’édulcorer cela : 2022 a été une année terrible pour les investisseurs dans les titres à revenu fixe, la pire année de tous les temps, d’après les données disponibles auprès des services d’indices ICE (figure 3 ci-dessous).

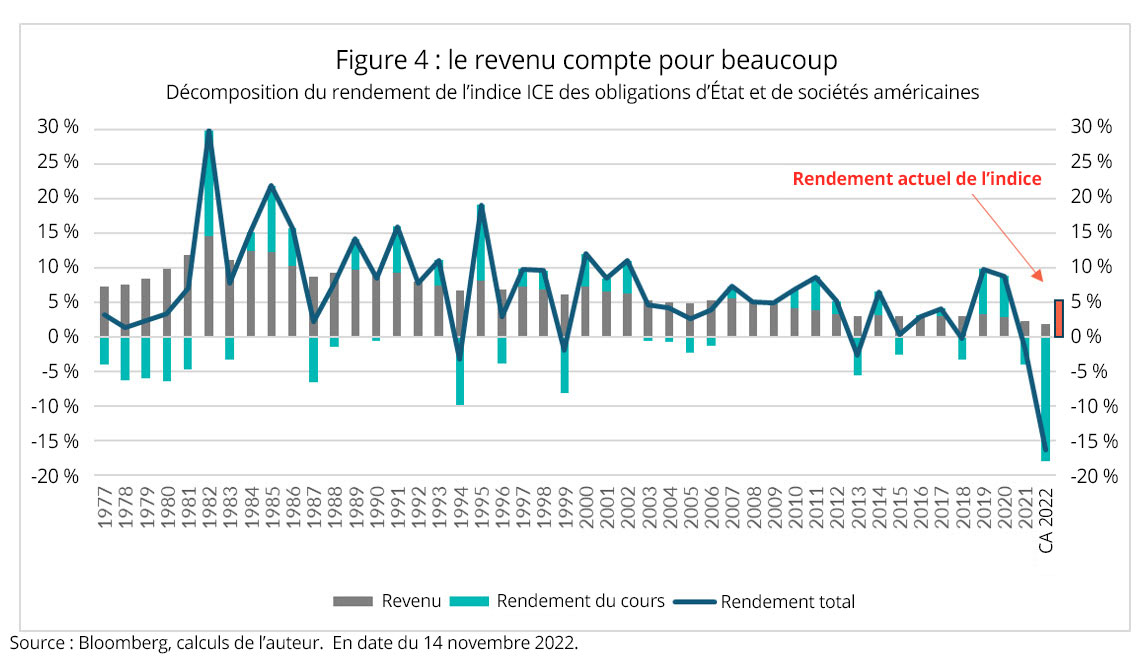

Comment cela est-il arrivé? En ce qui concerne les titres à revenu fixe, les revenus générés par un portefeuille (ou un indice) constituent la première ligne de défense contre les pertes liées à la valeur de marché (à moins qu’une entreprise ou un pays ne fasse défaut, les obligations arrivent à échéance au pair). La figure 4 ci-dessous montre le rendement annuel du même indice américain, décomposé en fonction de la contribution des fluctuations des revenus et des prix. L’histoire est parsemée d’importantes baisses de prix des obligations, au début des années 1980 lorsque Paul Volker luttait contre l’inflation, en 1994 et 1999 pendant les cycles de hausse agressive, l’ébranlement des marchés financiers de 2013, etc. Cependant, même pendant ces épisodes, le rendement total annuel de l’indice a toujours été positif ou a subi des pertes très légères (moins de 5 %).

Comment? Le revenu.

Les barres grises du graphique indiquent le montant des revenus générés chaque année par cet indice. Avec un revenu total inférieur à 2 % cette année et l’année dernière, il suffit d’importantes fluctuations de prix pour que le rendement de l’année soit complètement effacé. Et cette année a été la tempête parfaite : les taux d’intérêt ont augmenté de manière significative et les écarts de crédit ont presque doublé par rapport à leur resserrement de 2021.

Mais, après la réévaluation massive de cette année, les obligations ont des niveaux de revenus que nous n’avons pas vus depuis la grande crise financière de 2008, ce qui permet aux obligations de servir à nouveau les investisseurs.

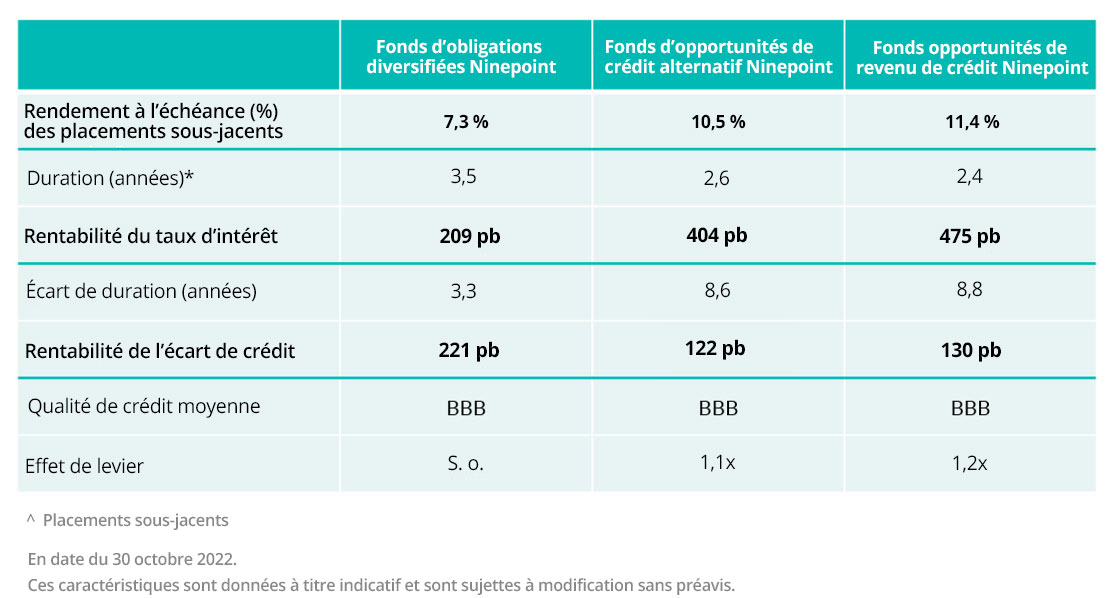

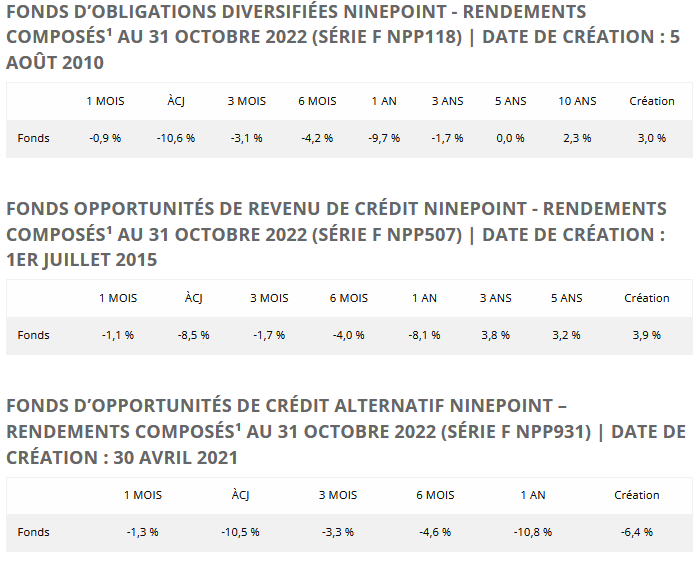

Considérons maintenant nos offres de produits à revenu fixe, résumées dans le tableau ci-dessous :

Avec des rendements allant de 7,3 % à 11,4 %, nos portefeuilles génèrent un revenu annuel substantiel, et ce, sans prendre de positions sur des titres de faible qualité (notation moyenne de BBB, ce qui se situe en toute sécurité dans la catégorie investissement).

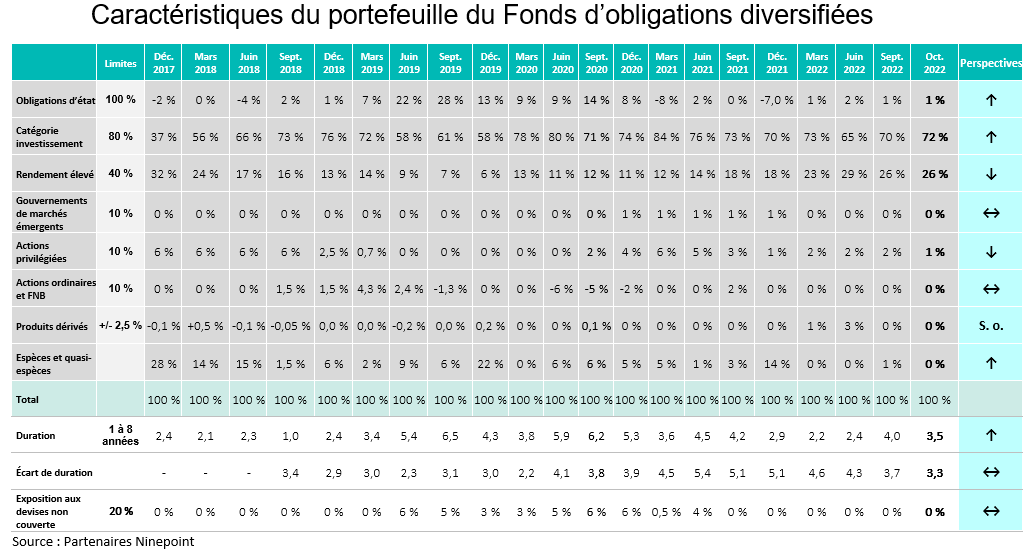

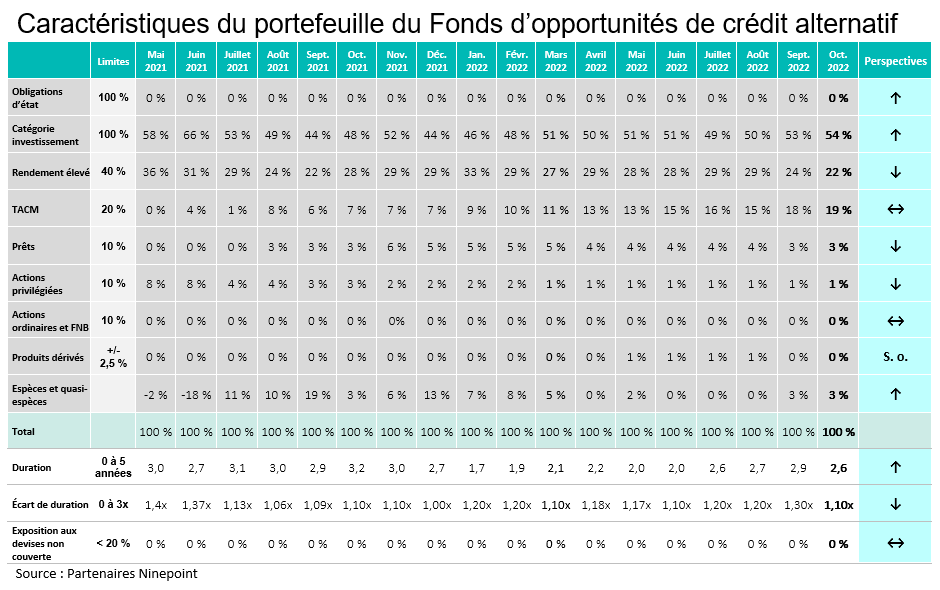

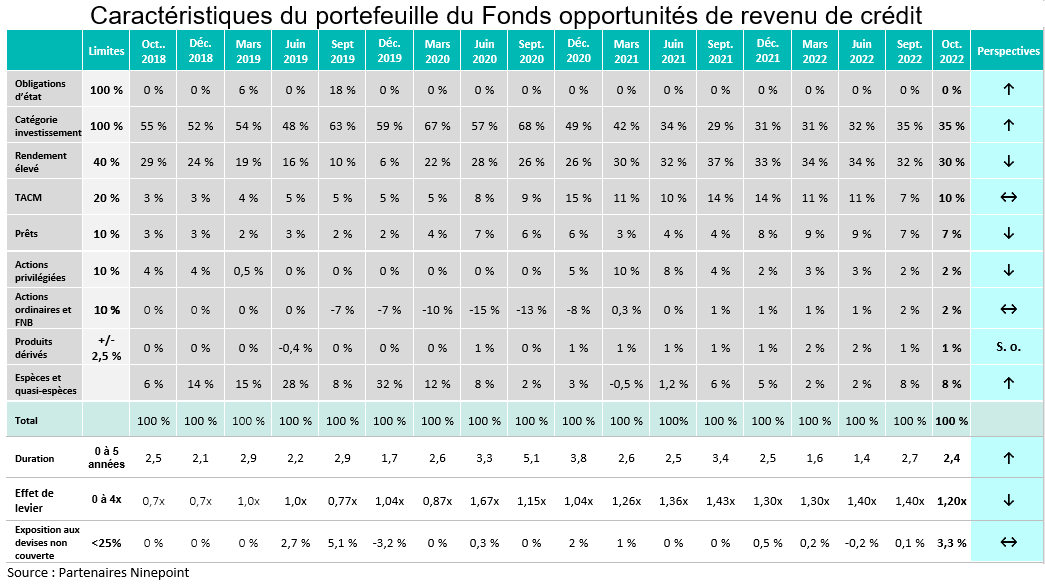

Comme nous l’avons vu précédemment, le rendement total d’un portefeuille obligataire est la somme du revenu qu’il génère et de l’évolution du prix des titres qu’il détient. De manière simplifiée, ces fluctuations des cours sont déterminées par les fluctuations des taux d’intérêt et (pour les obligations d’entreprise) des écarts de crédit. La duration et l’écart de duration mesurent la sensibilité des prix de nos portefeuilles à ces facteurs.

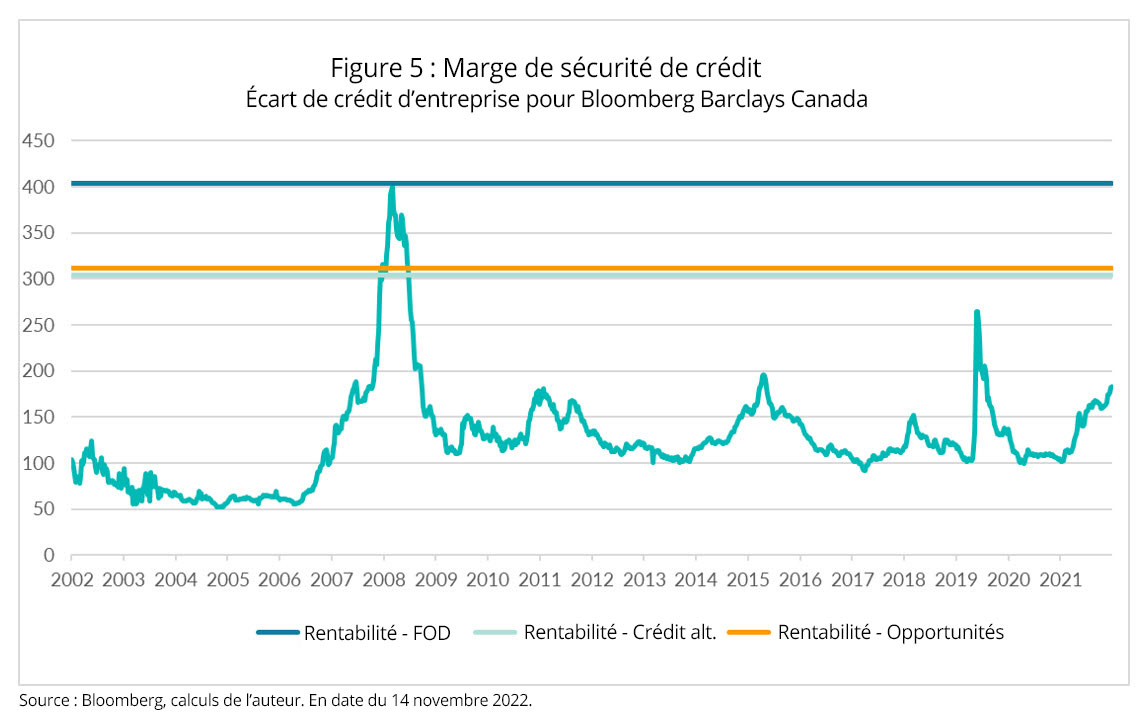

Par exemple, le fonds obligataire diversifié a une durée de 3,5 ans, ce qui signifie que pour une augmentation de 100 points de base des taux d’intérêt (sur l’ensemble de la courbe des rendements), le fonds subirait une baisse de prix unique de 3,5 %. Mais le Fonds rapporte également 7,3 %, de sorte que sur un horizon d’un an, les taux d’intérêt doivent augmenter de 209 points de base pour que le fonds atteigne le seuil de rentabilité. Le même concept est applicable aux écarts de crédit et à la durée de ceux-ci (figure 5 ci-dessous).

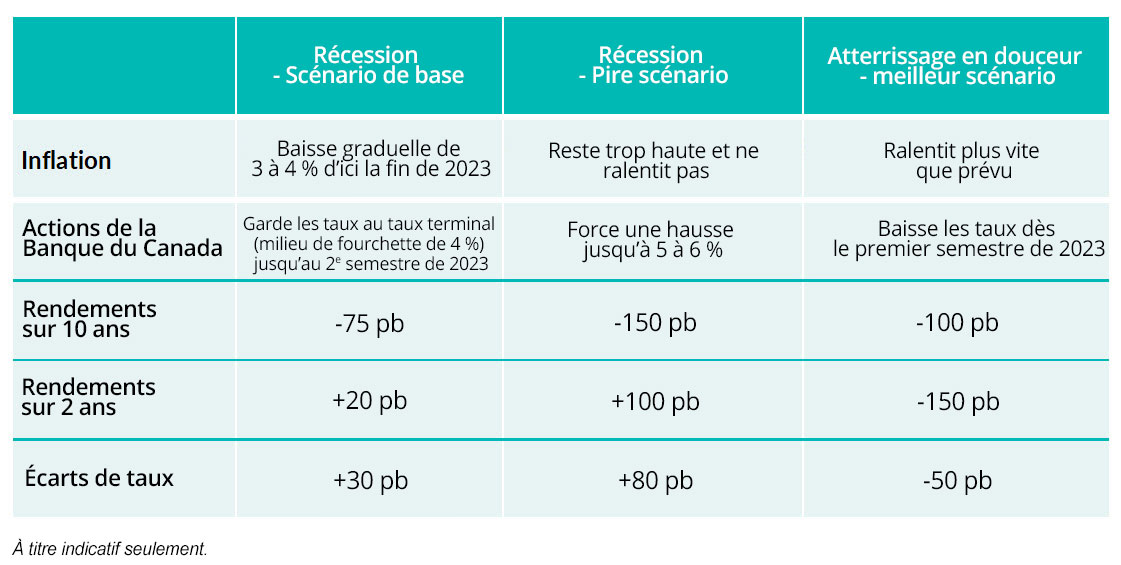

À l’horizon de 2023, compte tenu de l’importance des revenus générés par nos portefeuilles et de leurs caractéristiques de risque, comment pourraient-ils se comporter lors de la prochaine récession (qui, rappelons-le, est notre scénario de base), lors d’une récession profonde (pire scénario) ou si nous obtenons cet insaisissable atterrissage en douceur (meilleur scénario)?

Ces scénarios ne constituent en aucun cas une prévision ou une prédiction, mais sont plutôt destinés à permettre aux investisseurs de comprendre comment différents scénarios macroéconomiques pourraient avoir un impact sur nos portefeuilles.

- Dans le scénario de base, nous entrons en récession en 2023, mais en raison d’une inflation encore élevée, les banques centrales maintiennent les taux stables. Les obligations d’État à long terme s’imposent comme l’actif le plus sûr. Après s’être déjà considérablement élargis en 2022, les écarts de crédit s’élargissent modestement.

- Dans un environnement où l’inflation refuse de décélérer, les banques centrales doivent continuer à relever les taux d’intérêt, portant le taux de financement à un jour dans la zone des 5 à 6 %. En raison de la gravité de la récession, les obligations d’État à long terme connaissent une reprise significative, les investisseurs se précipitant vers la sécurité des obligations d’État. Les écarts de crédit s’élargissent pour atteindre des niveaux qui n’avaient pas été vus depuis l’apogée de la pandémie.

- Si l’inflation diminue beaucoup plus rapidement que prévu l’année prochaine et que l’économie se montre résistante, les banques centrales pourront alors lever le pied plus rapidement, en ramenant les taux à un niveau plus neutre au premier semestre de l’année. Les obligations d’État et le crédit s’imposent.

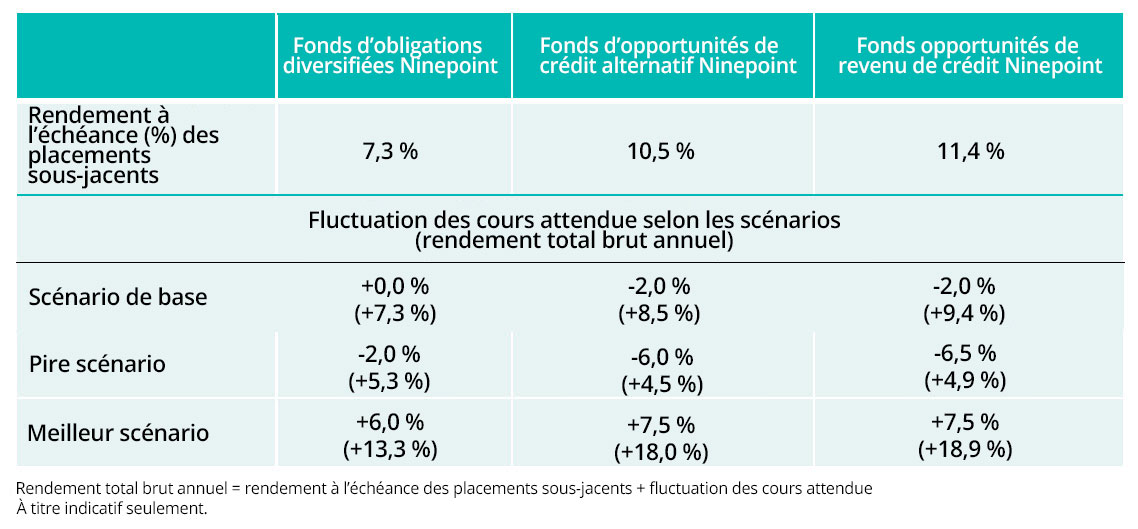

En appliquant ces scénarios à nos fonds en utilisant leurs caractéristiques de risque individuelles (à travers les taux d’intérêt et le crédit), nous obtenons les fluctuations des cours suivantes (présentées dans le tableau ci-dessous).[i] Ensuite, le rendement total brut annuel attendu de chaque portefeuille dans le cadre de chaque scénario est simplement la somme de son rendement à l’échéance (placements sous-jacents) et de la fluctuation des cours attendue. Il convient de noter qu’aucune de ces fluctuations des cours ne dépasse les rendements des fonds. En d’autres termes, le revenu généré par chaque fonds sur 12 mois dépasse les baisses des cours attendues dans les deux scénarios négatifs. Tout comme l’indice obligataire américain mentionné plus haut, les revenus générés permettent aux fonds à revenu fixe d’absorber les fluctuations des cours négatives. Ce coussin est la raison pour laquelle nous sommes si optimistes quant à nos portefeuilles à l’approche de 2023, qui pourrait s’avérer être une année difficile pour les autres catégories d’actifs.

Cette analyse suppose bien sûr que nous ne faisons rien toute l’année, ce qui, étant donné nos antécédents en tant que gestionnaires actifs, est extrêmement irréaliste. Nous pensons cependant que l’environnement actuel a créé une occasion avec les titres à revenus fixes qui n’a pas été vue depuis plus de dix ans, et avec une récession imminente l’année prochaine, les titres à revenus fixes pourraient très bien être la catégorie d’actifs qui offrira le meilleur rendement.

Veuillez nous contacter pour en discuter davantage.

Jusqu’à la prochaine fois,

Mark, Étienne et Nick

Partenaires Ninepoint

iPar souci de simplicité, nous prenons la moyenne des fluctuations sur 2 et 10 ans et l’appliquons à la duration de nos portefeuilles.

Annexe : Caractéristiques du portefeuille

1 Tous les rendements et les détails du Fonds ou de la Fonds d’obligations diversifiées Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du octobre 31, 2022. 1 Tous les rendements et les détails du Fonds opportunités de revenu de crédit Ninepoint a) reposent sur les parts de catégorie F (fermés à la souscription); b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du octobre 31, 2022. 1 Tous les rendements et les détails du Fonds ou de la Fonds d’opportunités de crédit alternatif Ninepoint a) reposent sur les parts de série F; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an et d) sont en date du octobre 31, 2022.

Les risques associés à l’investissement dans un Fonds dépendent des titres et des actifs dans lesquels le Fonds investit et sont en fonction des objectifs particuliers du Fonds. Il n’est pas garanti qu’un Fonds atteigne son objectif de placement. De plus, la valeur nette de ses actifs et son rendement varieront de temps en temps selon les conditions du marché. Il n’y a aucune garantie que le plein montant de votre placement initial dans un Fonds vous sera retourné. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par aucun autre organisme d’assurance-dépôts gouvernemental. Veuillez lire le prospectus du Fonds ou la notice d’offre avant d’investir.

Le Fonds opportunités de revenu de crédit Ninepoint est offert sous forme de placement privé en vertu d’une notice d’offre et s’adresse uniquement aux investisseurs qui respectent certains critères d’admission ou les exigences d’achat minimum requis, conformément aux lois sur les valeurs mobilières applicables. La notice d’offre contient des renseignements importants concernant les Fonds, notamment leurs objectifs et stratégies de placement, leurs options d’achat, leurs frais de gestion applicables, leurs commissions de performance et leurs autres frais et dépenses, et elle doit être lue attentivement avant d’investir dans les Fonds. Les données sur le rendement représentent le rendement passé du Fonds et ne sont pas représentatives de son rendement futur. Les données basées sur l’historique de rendement de moins de cinq ans peuvent ne pas fournir aux investisseurs potentiels suffisamment de renseignements sur lesquels appuyer leur décision d’investir. Veuillez consulter votre conseiller personnel relativement à votre situation précise. La présente communication ne constitue pas une offre de vente ni une sollicitation d’achat des titres du Fonds.

Partenaires Ninepoint LP est le gestionnaire de placement des fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des commissions de performance (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série F du Fonds pour la période se terminant le octobre 31, 2022 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement de tous les dividendes distribués. Il ne tient cependant pas compte des frais de vente, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout détenteur de part qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout autre pays où une telle offre ou sollicitation n’est pas autorisée, ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller financier pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur pays.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Partenaires Ninepoint LP et sont modifiables sans préavis. Partenaires Ninepoint déploie tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Partenaires Ninepoint n’assume aucune responsabilité quant aux pertes ou dommages, qu’ils soient directs ou indirects, pouvant résulter de l’utilisation de cette information. Partenaires Ninepoint n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller personnel relativement à votre situation précise. Les opinions concernant une société, un titre, une industrie ou un secteur de marché en particulier ne se veulent pas une indication de la part de Partenaires Ninepoint LP de son intention de négocier les fonds de placement gérés par elle. Toute mention d’une entreprise particulière est faite à titre indicatif seulement, et ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds de placement gérés par Partenaires Ninepoint LP. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent collectivement être propriétaires bénéficiaires de 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude ou en avoir le contrôle à titre bénéficiaire. Partenaires Ninepoint LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Partenaires Ninepoint LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP : Numéro sans frais : 1 866 299-9906 SERVICES AUX NÉGOCIANTS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Stratégie de titres à revenu fixe de Ninepoint 12/2023

- Stratégie de titres à revenu fixe de Ninepoint 11/2023

- Stratégie de titres à revenu fixe de Ninepoint 10/2023

- Stratégie de titres à revenu fixe de Ninepoint 09/2023

- Stratégie de titres à revenu fixe de Ninepoint 08/2023

- Stratégie de titres à revenu fixe de Ninepoint 07/2023

- Stratégie de titres à revenu fixe de Ninepoint 06/2023

- Stratégie de titres à revenu fixe de Ninepoint 05/2023

- Stratégie de titres à revenu fixe de Ninepoint 04/2023

- Stratégie de titres à revenu fixe de Ninepoint 03/2023

- Stratégie de titres à revenu fixe de Ninepoint 02/2023

- Stratégie de titres à revenu fixe de Ninepoint 01/2023

- Stratégie de titres à revenu fixe de Ninepoint 12/2022

- Stratégie de titres à revenu fixe de Ninepoint 11/2022

- Stratégie de titres à revenu fixe de Ninepoint 09/2022

- Stratégie de titres à revenu fixe de Ninepoint 08/2022

- Stratégie de titres à revenu fixe de Ninepoint 07/2022

- Stratégie de titres à revenu fixe de Ninepoint 06/2022

- Stratégie de titres à revenu fixe de Ninepoint 05/2022

- Stratégie de titres à revenu fixe de Ninepoint 04/2022

- Stratégie de titres à revenu fixe de Ninepoint 03/2022

- Stratégie de titres à revenu fixe de Ninepoint 02/2022

- Stratégie de titres à revenu fixe de Ninepoint 01/2022

- Stratégie de titres à revenu fixe de Ninepoint 12/2021

- Stratégie de titres à revenu fixe de Ninepoint 11/2021

- Stratégie de titres à revenu fixe de Ninepoint 10/2021

- Stratégie de titres à revenu fixe de Ninepoint 09/2021

- Stratégie de titres à revenu fixe de Ninepoint 08/2021

- Stratégie de titres à revenu fixe de Ninepoint 07/2021

- Stratégie de titres à revenu fixe de Ninepoint 06/2021

- Stratégie de titres à revenu fixe de Ninepoint 05/2021

- Stratégie de titres à revenu fixe de Ninepoint 04/2021

- Stratégie de titres à revenu fixe de Ninepoint 03/2021

- Stratégie de titres à revenu fixe de Ninepoint 02/2021

- Stratégie de titres à revenu fixe de Ninepoint 01/2021

- Stratégie de titres à revenu fixe de Ninepoint 12/2020

- Stratégie de titres à revenu fixe de Ninepoint 11/2020

- Stratégie de titres à revenu fixe de Ninepoint 10/2020

- Stratégie de titres à revenu fixe de Ninepoint 09/2020

- Stratégie de titres à revenu fixe de Ninepoint 08/2020

- Stratégie de titres à revenu fixe de Ninepoint 07/2020

- Stratégie de titres à revenu fixe de Ninepoint 06/2020

- Stratégie de titres à revenu fixe de Ninepoint 05/2020

- Stratégie de titres à revenu fixe de Ninepoint 04/2020

- Stratégie de titres à revenu fixe de Ninepoint 03/2020

- Stratégie de titres à revenu fixe de Ninepoint 02/2020

- Stratégie de titres à revenu fixe de Ninepoint 01/2020

- Stratégie de titres à revenu fixe de Ninepoint 12/2019

- Stratégie de titres à revenu fixe de Ninepoint 11/2019

- Stratégie de titres à revenu fixe de Ninepoint 10/2019

- Stratégie de titres à revenu fixe de Ninepoint 09/2019

- Stratégie de titres à revenu fixe de Ninepoint 08/2019

- Stratégie de titres à revenu fixe de Ninepoint 07/2019

- Stratégie de titres à revenu fixe de Ninepoint 06/2019

- Stratégie de titres à revenu fixe de Ninepoint — Aperçu du Juin 6 Juin 019

- Stratégie de titres à revenu fixe de Ninepoint 04/2019

- Fonds d’obligations diversifiées: March 28/19

- Stratégie de titres à revenu fixe de Ninepoint 02/2019

- Fonds d’obligations diversifiées Ninepoint 1/2019

- Fonds opportunités de revenu de crédit Ninepoint du quatrième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 12/2018

- Fonds d'obligations diversifié Ninepoint 11/2018

- Fonds d'obligations diversifié Ninepoint 10/2018

- Fonds d’obligations diversifiées Ninepoint : vue du marché

- Fonds d'obligations diversifié Ninepoint 09/2018

- Fonds opportunités de revenu de crédit Ninepoint au troisième trimestre de 2018

- Fonds d'obligations diversifié Ninepoint 08/2018

- Fonds d'obligations diversifié Ninepoint 07/2018

- Fonds d'obligations diversifié Ninepoint 06/2018

- Fonds d’obligations diversifiées Ninepoint 05/2018

- Fonds d’obligations diversifiées Ninepoint 04/2018

- Fonds opportunités de revenu de crédit Ninepoint Q1 2018

- Fonds d’obligations diversifié Ninepoint 03/2018

- Fonds d’obligations diversifié Sprott 02/2018

- Fonds d’obligations diversifié Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada