janvier 15, 2024

janvier 15, 2024

Article

Une stratégie de vente d’options de vente avec garantie en espèces peut constituer une autre source de revenus pour les portefeuilles, présentant une exposition à la baisse potentiellement plus faible que la répartition traditionnelle en actions

Les portefeuilles traditionnels générateurs de revenus ont tendance à s’appuyer sur des actions à dividendes élevés, des instruments à revenu fixe à échéance plus longue ou une combinaison des deux pour produire des rendements. En 2022, avec la hausse des taux d’intérêt à long terme, la baisse des marchés d’actions et l’augmentation correspondante de la corrélation entre les actions et les obligations, cette approche a produit une volatilité plus élevée et des rendements plus faibles que prévu.

Une stratégie de vente d’options de vente avec garantie en espèces peut constituer une autre source de revenus pour les portefeuilles, présentant une exposition à la baisse potentiellement plus faible que la répartition traditionnelle en actions, en générant des revenus grâce à une combinaison de primes d’options et d’instruments du marché monétaire à courte échéance.

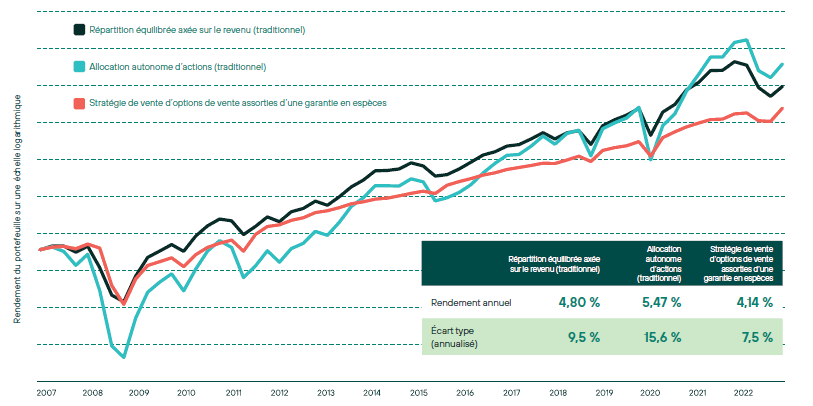

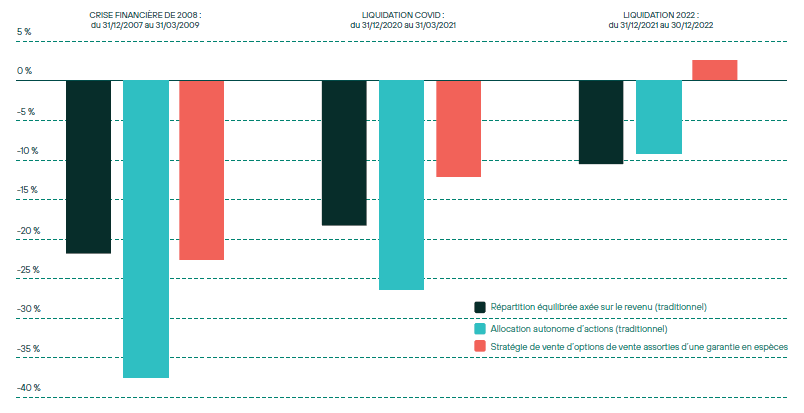

Pour illustrer notre propos, nous simulons les bénéfices potentiels historiques d’une stratégie de vente d’actions garanties en espèces sur le S&P 500, combinée à une répartition équilibrée traditionnelle axée sur les revenus (figure 1, page suivante). Nous constatons que, sur la période examinée, les rendements ajustés au risque sont améliorés lorsque la stratégie simulée de vente d’options de vente est substituée à l’exposition aux actions. Nous constatons également que la stratégie de vente d’options de vente est moins efficace que le portefeuille d’actions et le portefeuille équilibré dans la plupart des périodes de baisse des marchés mises en évidence (figure 2).

Comment cela fonctionne-t-il? Une stratégie de vente d’options de vente garantie par des liquidités génère des revenus en combinant les primes perçues lors de la vente d’options de vente et le réinvestissement des liquidités détenues en garantie dans des titres du marché monétaire à court terme. L’indice de vente d’options de vente référencé dans la simulation vend systématiquement des options de vente à 10 % hors du cours, d’une durée de 1 an, échelonnées trimestriellement, sur le sous-jacent S&P 500. Cela permet d’obtenir une protection à la baisse de -10 % avant que les primes d’options et le capital investi ne soient mis en danger, ce qui contribue aux propriétés défensives de la stratégie.

Quels sont les risques d’un placement dans une répartition équilibrée axée sur le revenu traditionnel?

- Les portefeuilles de titres à revenu fixe peuvent ne pas fournir une diversification suffisante à un portefeuille dans des conditions de marché difficiles.

- Les investisseurs doivent faire face à la volatilité plus élevée des actions et des obligations à plus longue échéance pour générer le revenu souhaité par le biais des paiements de dividendes et de coupons.

- Les périodes inflationnistes peuvent être à l’origine de mauvais rendements pour les portefeuilles d’actions et d’obligations traditionnelles.

Figure 1 : Rendements des portefeuilles simulés1

Figure 2 : Scénarios de rendement à la baisse

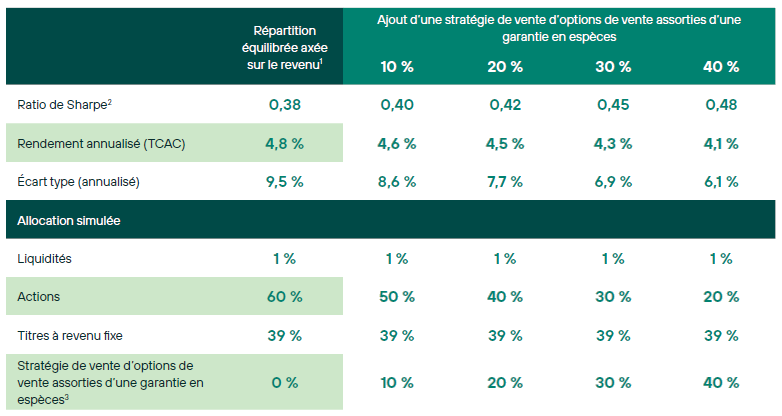

Comment une stratégie de vente d’options de vente garanties par les liquidités permet-elle de gérer ces risques? (Figure 3)

- Amélioration de la diversification en cas de corrélation indésirable entre les actions et les obligations.

- Flux de revenus différenciés grâce à l’exploitation de la prime de risque de volatilité inhérente aux options.

- Potentiel plus élevé de rendements positifs ajustés au risque en période de faible rendement des actifs à risque.

Figure 3 : Résumé des risques et des rendements simulés

1 Répartition équilibrée axée sur le revenu : 6 % à l’indice SPTSX High Dividend (TXEITR), 30 % à l’indice TSX Composite (0000AR), 24 % à l’indice MSCI ACWI Local Currency Equity (NDLEACWF), 39 % à l’indice Bloomberg Barclays US Aggregate Bond CAD Hedged (LBUSTRDH), 1 % à l’indice FTSE Canadian 1 month Treasury (SPFICTBT).

Allocation autonome d’actions : 10 % à l’indice SPTSX High Dividend (TXEITR), 50 % à l’indice TSX Composite (0000AR), 40 % à l’indice MSCI ACWI Local Currency Equity (NDLEACWF).

Stratégie de vente d’options de vente assorties d’une garantie en espèces : rendement mensuel de la stratégie de vente d’options de vente, prix d’exercice à 90 US de la RBC (RBCUS90P) + Rendement au début du trimestre de l’indice Canada Bankers Acceptance 1M Maturity (CDOR01) calculé comme un rendement total.

2 Ratio de Sharpe : rendement total annualisé de l’allocation moins le rendement annualisé de l’indice FTSE Canada 1 month Treasury, divisé par l’écart type

3 Stratégie de vente d’options de vente assorties d’une garantie en espèces : Stratégie de vente d’options de vente, prix d’exercice à 90 US de la RBC (RBCUS90P) + Indice Canada Bankers Acceptance 1M Maturity

Toutes les stratégies sont rééquilibrées sur une base trimestrielle en fonction des allocations spécifiées, avec des graphiques et des diagrammes illustrant les séries chronologiques trimestrielles.

À des fins d’illustration uniquement et n’est pas représentatif du rendement futur. Modifiables sans préavis.