mai 31, 2026

mai 31, 2026

Commentaire

Le commentaire mensuel porte sur les développements récents concernant les Fonds d’obligations diversifiées Ninepoint, le Fonds de crédit alternatif opportuniste Ninepoint et le Fonds de revenu d’opportunités de crédit Ninepoint.

Pour ceux qui comptent, il s’agit maintenant (au moment d’écrire ces lignes) de la 38e fois que nous « avons une entente » avec l’Iran. Cela dit, cette fois-ci, il semble que nous nous rapprochions d’un accord intérimaire en vue d’un cessez-le-feu et de la réouverture du détroit d’Ormuz, avec un échéancier de 60 jours pour régler les enjeux les plus complexes, le principal point d’achoppement demeurant le programme nucléaire iranien. La situation restera fragile jusqu’à ce que tout soit réglé, et nous devons nous attendre à ce que ce processus soit volatil. Entre-temps, les marchés boursiers et du crédit se comportent comme si la situation était revenue à la normale. Les banques centrales et les marchés des obligations gouvernementales, en revanche, demeurent plus prudents.

En commençant par les banques centrales, nous avons entendu les annonces de la Banque du Canada (BdC) et de la BCE au cours de la première semaine de juin. Les deux étaient conformes aux attentes. La BCE est la première grande banque centrale à relever ses taux à la suite du choc énergétique. Tant l’inflation globale que l’inflation de base ont augmenté et, en raison de sa dépendance à l’égard de l’énergie provenant du Golfe, elle a estimé qu’elle devait agir afin de consolider sa crédibilité. Nous ne serions pas surpris qu’elle relève de nouveau ses taux en juillet.

Ici, au Canada, la situation est un peu différente, ce qui donne à la BdC un certain répit. L’inflation se situe à la cible depuis plus d’un an et l’économie est faible en raison de plusieurs facteurs (faiblesse du marché immobilier, croissance démographique négative, incertitude commerciale qui freine les investissements), de sorte que les pressions inflationnistes d’origine intérieure demeurent bien maîtrisées. Cela lui permet, pour le moment, de faire abstraction de la hausse des prix de l’énergie et de voir comment la situation évoluera. Tant que cette hausse des prix de l’énergie ne se répercute pas sur les autres prix, il n’est pas nécessaire d’agir de façon préventive, comme la BCE, et de faire basculer notre économie en récession en relevant les taux. Notre scénario de base est que la BdC ne relèvera pas ses taux cette année, mais qu’elle continuera d’indiquer qu’elle est prête à le faire afin de maintenir les attentes d’inflation bien ancrées. Il s’agit, selon nous, de la meilleure stratégie dans les circonstances. Évidemment, si la situation au Moyen-Orient n’est toujours pas réglée d’ici l’automne, nous risquons une nouvelle hausse des prix de l’énergie. Il pourrait alors devenir plus difficile pour la BdC de demeurer sur la touche et un nouveau cycle de hausses de taux, très préjudiciable à la croissance économique, pourrait s’amorcer. Compte tenu de ce risque, nous croyons qu’il est prudent de maintenir une faible duration dans l’ensemble des fonds, particulièrement maintenant que le marché obligataire anticipe moins de 20 points de base de hausses de taux au Canada d’ici la fin de l’année.

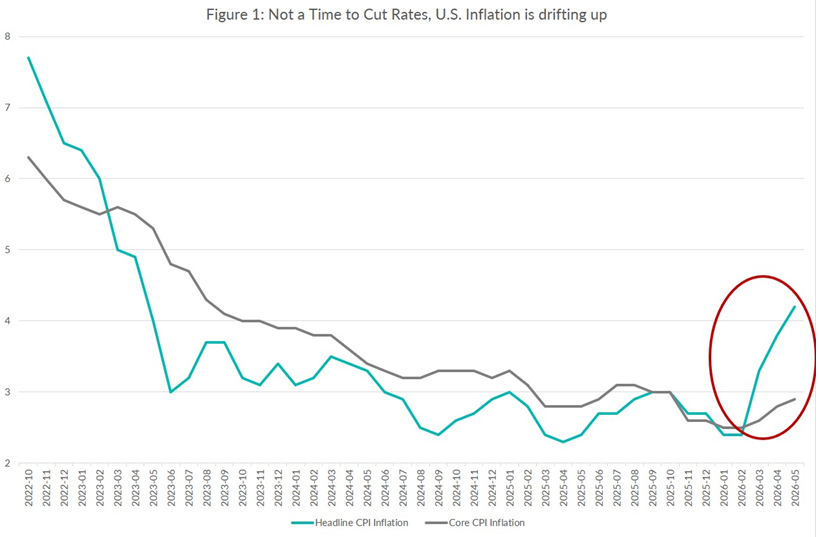

Aux États-Unis, nous assistons à un changement de direction à la Réserve fédérale, Kevin Warsh devant entrer en fonction à titre de président lors de la réunion du FOMC de juin. C’est une période délicate pour les banquiers centraux, particulièrement aux États-Unis, où l’inflation accélère de nouveau. S’il ne s’agissait que des prix de l’énergie en raison de la guerre en Iran, ils pourraient faire abstraction de cette hausse, mais les tarifs douaniers et les dépenses en immobilisations liées à l’IA exercent également une pression à la hausse sur l’inflation, ce qui rend plus difficile de qualifier celle-ci de « transitoire ».

Cliquez pour agrandir l'image

Le marché obligataire a complètement changé de position. Alors qu’au début de 2026, il prévoyait deux baisses de taux cette année, il intègre maintenant une hausse de taux, ainsi que d’autres l’an prochain. C’est un problème pour M. Warsh, qui vient d’être nommé par un président qui exige une politique monétaire plus accommodante. Comment parviendra-t-il à résoudre cette équation? Sa première conférence de presse du FOMC sera très intéressante. Nous croyons que ce bras de fer entre le nouveau président de la Fed et le marché obligataire ne se réglera pas aussi rapidement et que, par conséquent, nous devrions voir une certaine volatilité des taux d’intérêt américains. Nous maintenons donc notre exposition à la durée américaine au minimum. Nous détenons certaines positions en obligations américaines, mais elles sont soit couvertes contre le risque de taux (et contre le risque de change, d’ailleurs), soit assorties d’échéances très courtes (de deux ans ou moins).

En ce qui concerne le crédit, depuis le début de l’année, c’est comme boire à même une lance d’incendie. Le Canada est définitivement ouvert aux affaires. Nous avons enregistré un volume d’émissions record (en hausse de 60 % par rapport à la même période l’an dernier, qui était déjà une année record), et jusqu’à maintenant, le marché a bien absorbé cette offre. C’était du moins le cas jusqu’à la mégaémission d’Amazon de la première semaine de juin, d’un montant de 14 G$, qui a dépassé le record de 8,5 G$ établi par Google le mois précédent. Une fois de plus, la majorité des titres ont été émis à long terme (échéances de 10 ans et de 30 ans), ce qui a exercé une pression sur cette partie de la courbe de crédit. Nous avons observé à la fois un accentuation de la pente de la courbe et un élargissement des écarts des obligations de sociétés de grande qualité. Nous détenons certaines opérations de valeur relative dans nos stratégies alternatives afin de tirer parti de cette décompression entre les obligations de sociétés et les obligations provinciales.

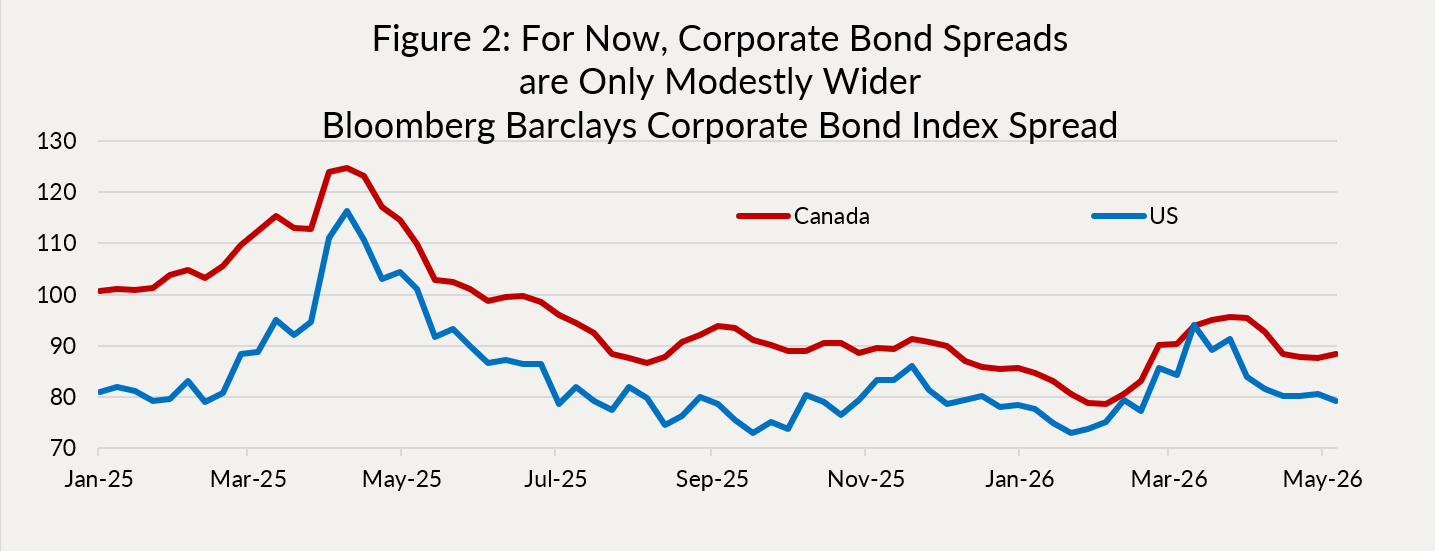

Mais dans l’ensemble, compte tenu du volume d’obligations émises, le marché a absorbé cette offre de façon étonnamment efficace, et les écarts de crédit des obligations de catégorie investissement demeurent très près de leurs creux observés après la crise financière mondiale (figure 2). Du point de vue des émissions, nous nous attendons à ce que cette tendance se poursuive, puisque le Canada s’est maintenant imposé comme une destination de diversification de premier plan pour les grandes sociétés étrangères à la recherche de financement de catégorie investissement. Et elles ont besoin d’importants financements, puisqu’il semble que les prévisions de dépenses en immobilisations (CAPEX) des hyperscalers en intelligence artificielle et d’autres sociétés connexes continuent d’augmenter.

Cliquez pour agrandir l'image

Avec des écarts de crédit aussi serrés, nous demeurons prudents à l’égard du crédit, tout simplement parce qu’ils ne peuvent se resserrer que dans une certaine mesure à partir d’ici. Cela dit, il y a toujours des occasions intéressantes à saisir. Nous scrutons constamment le marché à la recherche d’occasions et, ces temps-ci, nous les trouvons principalement dans les titres adossés à des actifs canadiens (cartes de crédit, prêts personnels, prêts hypothécaires commerciaux et résidentiels, centres de données, etc.), où nous pouvons obtenir des écarts de crédit attrayants (100 à 150 points de base), une faible durée (de 2 à 5 ans) et une qualité de crédit raisonnablement élevée (de A à AAA). Pourquoi est-ce si peu coûteux? D’une part, cette catégorie ne fait pas partie de l’indice, ce qui attire moins de demande, et la plupart de ces émissions sont de petite taille, de sorte qu’elles n’auraient pas d’incidence significative pour nos plus grands concurrents. Nous prévoyons donc continuer d’augmenter graduellement notre répartition dans cette catégorie d’actifs. En raison de leur faible liquidité (il est impossible de les trouver sur le marché secondaire), nous achetons habituellement de petites pondérations (de 1 % à 3 %) que nous répartissons de façon échelonnée entre les fonds.

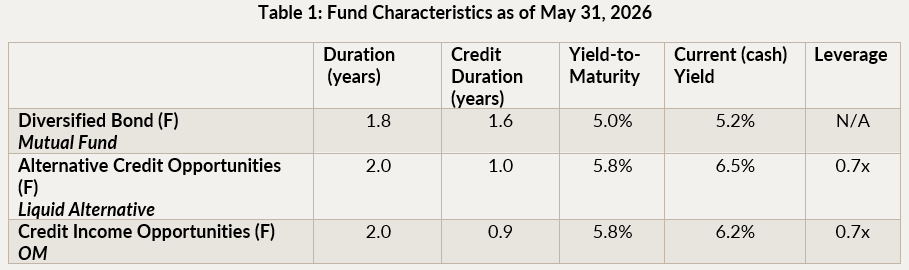

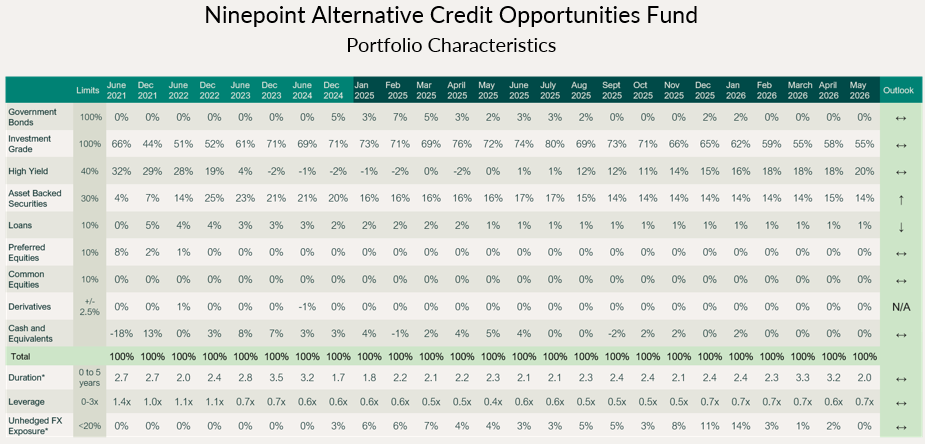

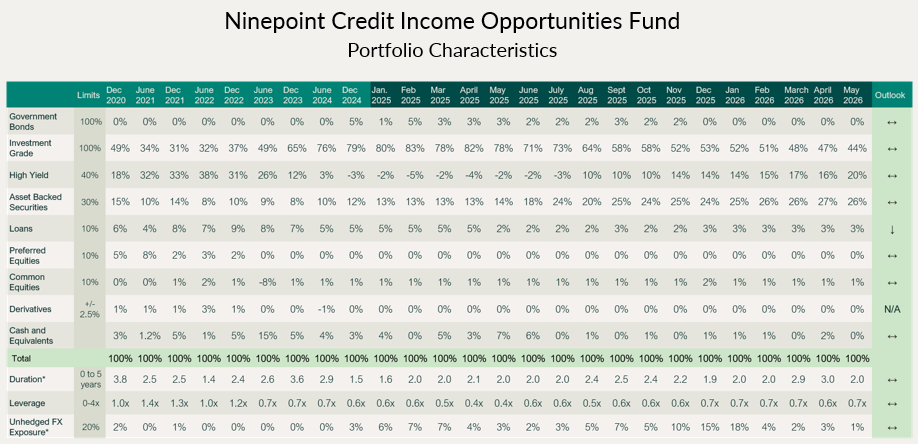

Le tableau 1 ci-dessous présente les différentes statistiques et expositions à la fin du mois. Notre durée s’établit à un niveau confortable de deux ans, tandis que la durée des écarts de crédit est demeurée très faible en raison de l’incidence des couvertures de crédit. Le levier a augmenté dans nos stratégies alternatives (0,7x comparativement à 0,6x le mois dernier), mais cette hausse a été compensée par une augmentation des couvertures de crédit (colliers CDX à faible coût). Compte tenu du faible coût actuel des couvertures de crédit, cela nous semble être une bonne façon de maximiser le revenu tout en maintenant un positionnement très défensif.

Cliquez pour agrandir l'image

Fonds D’obligations Diversifiées Ninepoint

FONDS D’OBLIGATIONS DIVERSIFIÉES NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 MAI 2026 (SÉRIE F NPP118) | DATE DE CRÉATION : 5 AOÛT 2010

1M |

CA |

3M |

6M |

1A |

3A |

5A |

10A |

15YR |

Création |

|---|---|---|---|---|---|---|---|---|---|

0,16 % |

1,14 % |

-0,01 % |

0,99 % |

3,64 % |

5,82 % |

1,81 % |

2,86 % |

3,16 % |

3,55 % |

Cliquez pour agrandir l'image

Fonds d’opportunités de crédit alternatif Ninepoint

FONDS D’OPPORTUNITÉS DE CRÉDIT ALTERNATIF NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 31 MAI 2026 (SÉRIE F NPP931) | DATE DE CRÉATION : 30 AVRIL 2021

1M |

CA |

3M |

6M |

1A |

3A |

5YR |

Création |

|

|---|---|---|---|---|---|---|---|---|

Fonds |

0,52 % |

1,44 % |

0,08 % |

1,37 % |

4,53 % |

7,05 % |

2,88 % |

2,93 % |

Cliquez pour agrandir l'image

Fonds opportunités de revenu de crédit Ninepoint

FONDS OPPORTUNITÉS DE REVENU DE CRÉDIT NINEPOINT – RENDEMENTS COMPOSÉS¹ AU 28 FÉVRIER 2025 (SÉRIE F NPP507) | DATE DE CRÉATION : 1ER JUILLET 2015

1M |

CA |

3M |

6M |

1A |

3A |

5A |

10YR |

Création |

|

|---|---|---|---|---|---|---|---|---|---|

Fund |

0,30 % |

1,15 % |

0,01 % |

1,32 % |

4,40 % |

6,86 % |

3,61 % |

5,22 % |

4,88 % |

Cliquez pour agrandir l'image

Conclusion

Malgré toute cette volatilité, les portefeuilles ont bien performé. Comme l’éventail des scénarios économiques possibles demeure large, nous avons l’intention de gérer étroitement les risques liés aux taux d’intérêt et au crédit. Nous estimons que le positionnement actuel de nos portefeuilles est approprié, mais, comme toujours, nous sommes prêts à l’ajuster si la situation devait changer de façon importante.

Au mois prochain,

Mark, Étienne et Nick

Partenaires Ninepoint