Fonds d’infrastructure mondiale Ninepoint

Commentaire september 2019

Depuis le début de l’année et jusqu’au 30 septembre, le Fonds d’infrastructure mondiale Ninepoint a généré un rendement total de 23,65 % comparativement à l’indice MSCI World Core Infrastructure, qui a généré un rendement total de 18,46 %. Le Fonds a généré un rendement total de 0,67 % pour le mois, tandis que celui de l’indice était de 0,88 %.

Malheureusement, certains des facteurs à l’origine de notre important rendement supérieur le mois dernier se sont inversés en septembre, les rendements obligataires atteignant des sommets, et les stratégies à long terme axées sur la croissance affichant un rendement inférieur par rapport aux stratégies cycliques axées sur la valeur. Malgré le mouvement de balancement marqué, nous avons été en mesure de protéger la plupart de nos gains depuis le début de l’année par rapport à l’indice de référence en suivant simplement notre processus de placement discipliné.

Bien que nous cherchions toujours à respecter notre processus sans égard au bruit ambiant, investir dans le contexte actuel est un exercice particulièrement difficile. L’abondance des investisseurs (surpondération dans la croissance à long terme et sous-pondération dans la valeur cyclique), des données fondamentales inhabituelles (fourchettes de valorisation historiquement larges dans certains secteurs) et la détérioration des données économiques (l’ISM Manufacturing américain à 47,8 %, le plus bas depuis juin 2009) se sont traduites par des variations hors normes du marché. S’ajoutant à ces problèmes, les protestations à Hong Kong, la menace posée par les procédures de destitution à l’encontre du président Trump et la récente montée d’Elizabeth Warren dans les sondages ont donné lieu à encore plus d’incertitude.

Toutefois, les mesures d’assouplissement mondiales (la BCE a réduit les taux sur la facilité de dépôt de 10 pb à -0,5 % et a repris les acquisitions d’actifs au taux de 20 milliards d’euros par mois, alors que la Réserve fédérale américaine a abaissé les taux de 25 pb à 2,00 %) et la possibilité d’une trêve dans la guerre commerciale entre les É.-U. et la Chine (des rencontres de haut niveau auront lieu à Washington les 10 et 11 octobre) donnent des raisons de croire au raisonnement de « correction de milieu de cycle ».

Il n’est donc pas étonnant que l’ensemble des marchés se soit balancé alors que les investisseurs se positionnaient tour à tour en prévision d’une récession franche (pensant que les banques centrales seront incapables de prévenir une croissance négative du PIB découlant de la guerre commerciale continue) ou en prévision d’un changement de régime dans le leadership du marché (croyant que les actions cycliques et axées sur la valeur sont tout simplement trop bon marché par rapport aux actions axées sur la croissance à long terme et défensives).

Pour notre part, nous continuerons de suivre notre processus de placement (tant en termes d’achat que de vente), à élaborer un portefeuille concentré, mais diversifié, à détenir un solde au comptant plus élevé qu’habituellement et à surveiller très étroitement les données entrantes. Nous croyons fermement que la voie à suivre est en grande partie tributaire sur une résolution au moins partielle des négociations commerciales entre les É.-U. et la Chine. L’annulation ou même simplement le report des augmentations de tarifs antérieurement annoncées devrait suffire à éviter le pire scénario, soit un repli économique se culminant par une récession. Si l’objectif ultime de Trump est d’être réélu en novembre prochain, il doit s’assurer d’une économie intérieure raisonnablement robuste stimulée par une forte confiance des consommateurs, des données solides sur l’emploi et une reprise du secteur manufacturier par tous les moyens nécessaires. Si ce scénario se concrétise, les marchés devraient dans l’ensemble être en mesure de gagner du terrain pendant le reste de l’année.

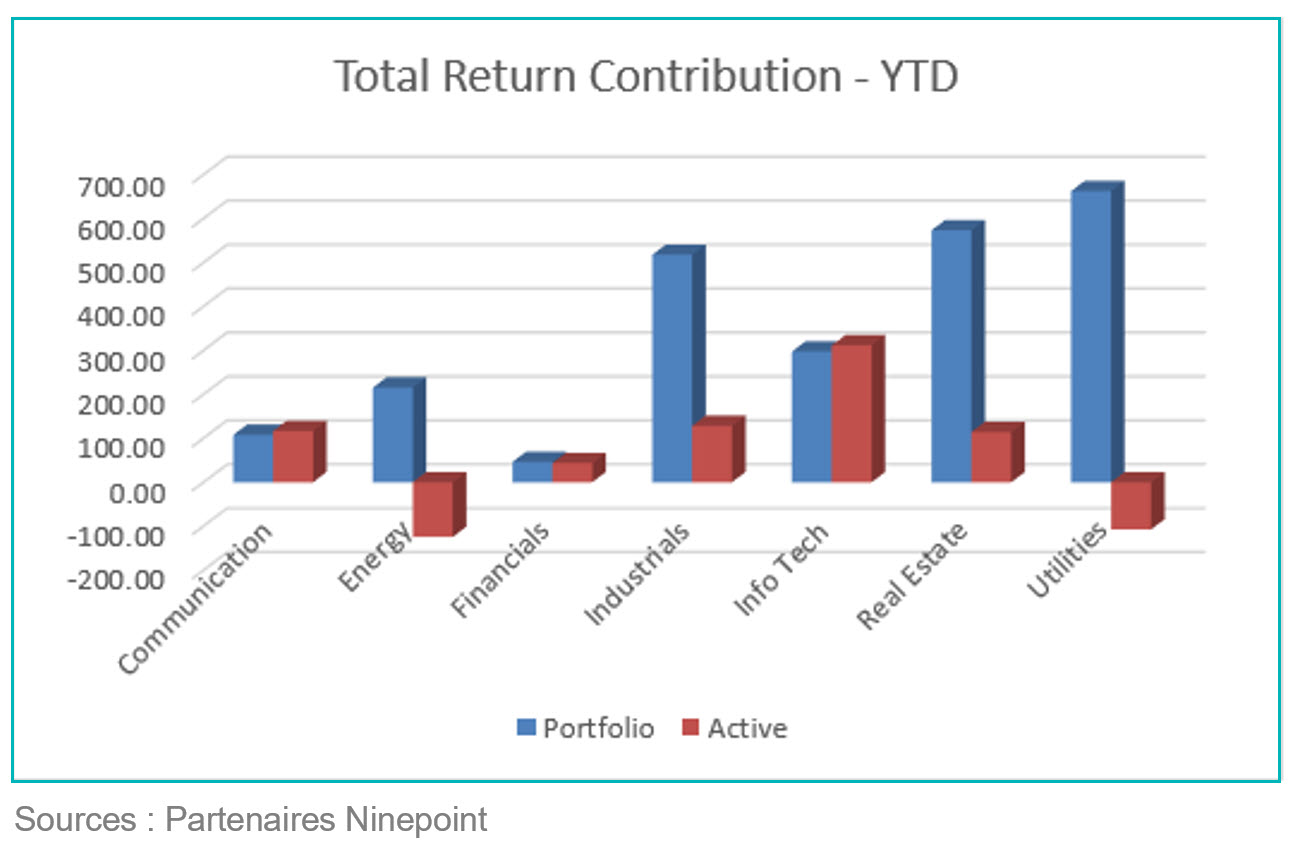

Sur une base absolue, les secteurs des services aux collectivités (+663 pb), de l’immobilier (+573 pb) et de l’industrie (+518 pb) sont les principaux secteurs contributeurs du Fonds d’infrastructure mondiale Ninepoint depuis le début de l’année, alors qu’aucun secteur n’a d’incidence négative. Sur une base relative, la contribution positive au rendement des secteurs des technologies de l’information, de l’industrie, des communications, de l’immobilier et de la finance a plus que contrebalancé la contribution négative des secteurs de l’énergie et des services aux collectivités.

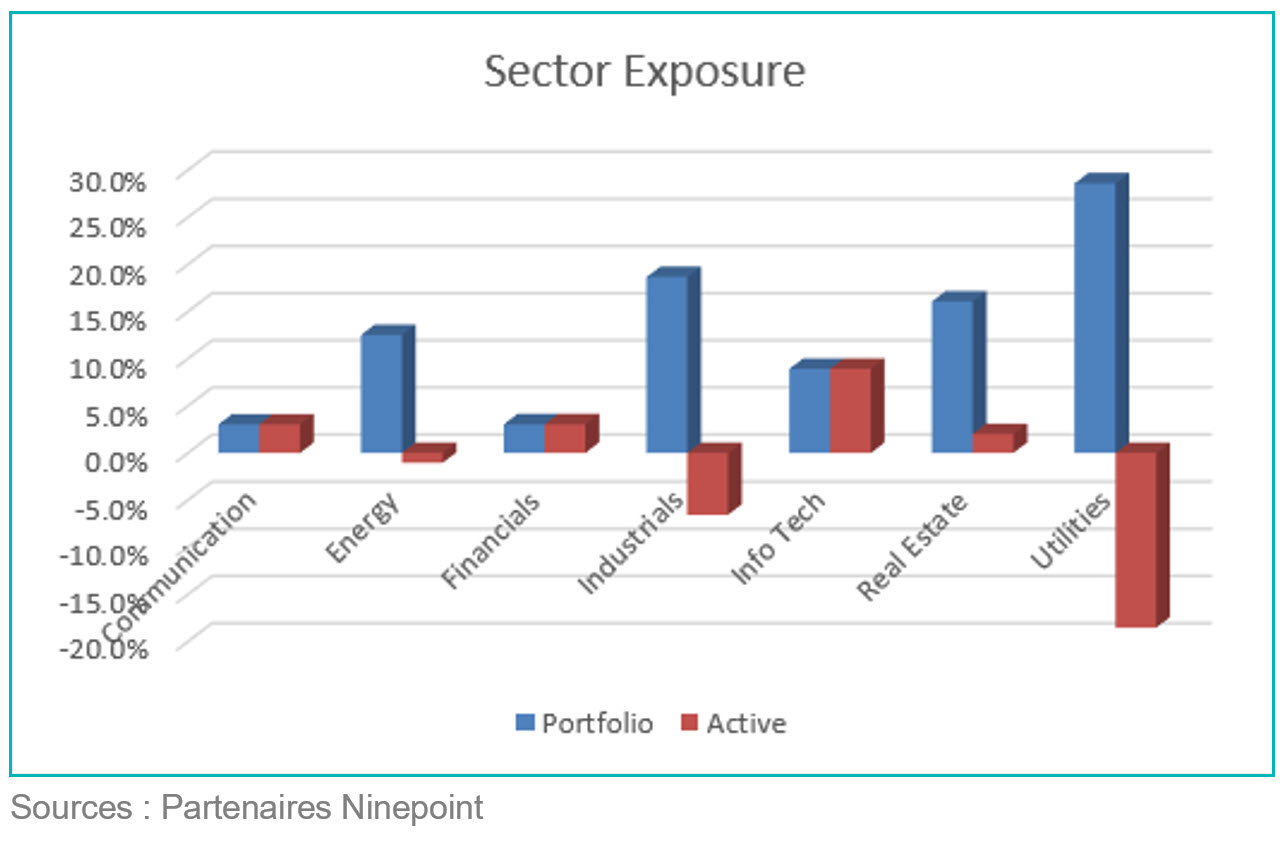

Notre position est actuellement sous-pondérée dans les secteurs des services aux collectivités, de l’industrie et de l’énergie et nous avons alloué des capitaux aux secteurs des technologies de l’information, de la finance, des communications et de l’immobilier conformément à notre approche d’« infrastructure totale ».

Sur le plan des actions, Equinix (+185 pb), ONEOK (+132 pb) et Ferrovial (+128 pb) sont les principaux contributeurs au rendement du Fonds depuis le début de l’année. Parmi les titres les plus à la traîne au cours de la même période, mentionnons Enterprise Products Partners (-29 pb), Raytheon (-17 pb) et Plains GP Holdings (-12 pb).

En septembre, nos placements ayant obtenu les meilleurs rendements comprenaient Boralex (+30 pb), CyrusOne (+28 pb) et ENGIE (+21 pb), alors que Canadian Pacific Raylway (-24 pb), American Tower (-22 pb) et Enterprise Products Partners (-14 pb) ont sous-performé.

ENGIE PA, une société de services de gaz naturel et d’électricité située en France, constitue l’un de nos principaux placements dans les infrastructures européennes. Toutefois, d’un point de vue opérationnel, ENGIE est une société véritablement mondiale ayant des actifs partout en Europe continentale, en Amérique du Nord, en Amérique latine, au Moyen-Orient, en Asie et en Afrique.

Il y a deux aspects de l’histoire d’ENGIE qui nous ont semblé particulièrement attrayants lorsque nous avons initialement élaboré notre position. Tout d’abord, ENGIE a été de l’avant avec le lancement de sources d’énergie à faibles émissions de CO2 (grandement harmonisées avec l’accent mis par l’Europe sur l’investissement ESG – environnement, social et gouvernance). Les énergies renouvelables comptent pour 23 % de la capacité de production de la société (y compris l’hydroélectricité et l’énergie éolienne, solaire et biomasse), et la direction a clairement fait part de son objectif d’atteindre 25 % de la capacité de production du groupe d’ici 2020. Nous sommes d’avis que les titres de services aux collectivités affichant une préférence significative pour les énergies renouvelables continueront de se négocier selon une prime de valorisation par rapport aux sources plus traditionnelles de carburant pour la production d’électricité.

En second lieu, nous avons été intrigués par la division des Solutions client d’ENGIE, ayant dégagé un BAIIA d’environ 2,4 millions d’euros l’an dernier, lequel a augmenté de 9 % (ou de 5 % à l’interne) comparativement au BAIIA global du groupe qui a progressé de 4,7 %. La division des Solutions client offre des solutions de rendement énergétique à diverses industries, développe d’importants projets d’infrastructure, installe et exploite des actifs d’infrastructure urbaine et offre des solutions d’efficience énergétique à divers clients de détail et petites entreprises. Nous apprécions le fait qu’un service aux collectivités aussi vaste qu’ENGIE dispose d’un segment plus petit, à croissance rapide, qui aurait même le potentiel d’exister, à un certain point, en tant qu’entreprise autonome.

À l’heure actuelle, ENGIE verse un dividende annualisé de 0,75 € l’action, ce qui sous-entend un rendement des dividendes de 5,1 %, étant très attrayant par rapport aux obligations françaises à 10 ans dont le rendement actuel est de –18 pb. Sans surprise, l’action s’est appréciée d’environ 20,5 % cette année, alors que les taux d’intérêt en baisse en Europe ont stimulé la valeur du flux des dividendes stables et uniformes d’ENGIE. Dans un contexte de placement de taux d’intérêt moins élevés pendant une longue période, nous nous attendons à ce qu’ENGIE continue de relativement bien se comporter, particulièrement en raison du fait que ses actions n’ont pas encore affiché la même ampleur d’accroissement des multiples des bénéfices que les services aux collectivités situés en Amérique du Nord.

Au 30 septembre 2019, le Fonds d’infrastructure mondiale Ninepoint se concentrait sur 30 positions, les 10 principaux titres représentant environ 33,4 % du fonds. Au cours de l’exercice précédent, 28 des 30 sociétés dont les titres sont détenus par le fonds ont annoncé une augmentation de leurs dividendes, avec une hausse moyenne de 12,7 %. En utilisant une approche d’infrastructure totale, nous continuerons à suivre un processus d’investissement discipliné, en soupesant la valorisation, la croissance et le rendement dans le but de produire de solides rendements ajustés en fonction des risques.

Jeffrey Sayer, CFA

1 Tous les rendements et les détails du Fonds a) reposent sur les parts de série A; b) sont nets de frais; c) sont annualisés si la période est supérieure à un an; d) sont en date du septembre 30, 2019; e) les rendements annuels de 2011 sont pour la période du 1er septembre au 31 décembre 2011. L’indice est composé à 100 % de l’indice S&P Global Infrastructure TR (dollars canadiens) et est calculé par Ninepoint Partners LP selon les renseignements sur les indices publiquement accessibles. L’indice était auparavant l’indice Macquarie Global Infrastructure 100 (dollars canadiens) depuis la création jusqu’au 31 octobre 2016.

Le Fonds est généralement exposé aux risques suivants. Veuillez consulter le prospectus du Fonds pour obtenir une description de ces risques : risque lié à l’épuisement du capital; risque lié à la concentration; risque de crédit; risque de change; risque lié aux dérivés; risque lié aux fonds négociés en bourse; risque lié aux placements étrangers; risque lié aux fiducies de revenu; risque lié à l’inflation; risque lié aux taux d’intérêt; risque lié à la liquidité; risque de marché; risque lié à la réglementation; risque lié à la série; risque lié aux ventes à découvert; risque lié aux petites sociétés; risque lié à un émetteur donné; risque lié à la fiscalité.

Ninepoint Partners LP est le gestionnaire de placement des Fonds Ninepoint (collectivement, les « Fonds »). Un placement dans un fonds commun de placement peut donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais liés au rendement (le cas échéant) ainsi qu’à d’autres frais et dépenses. Veuillez lire attentivement le prospectus avant d’investir. Le taux de rendement indiqué pour les parts de série A du Fonds pour la période se terminant le septembre 30, 2019 est basé sur le taux de rendement total composé annuel historique et inclut les changements de valeur des parts et le réinvestissement des dividendes distribués. Il ne tient cependant pas compte des ventes, des rachats, des distributions ou des charges facultatives ni des impôts sur le revenu payables par tout détenteur de part, qui pourraient avoir réduit le rendement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent et les rendements passés ne se reproduisent pas nécessairement. L’information contenue dans la présente communication ne constitue pas une offre ni une sollicitation par toute personne résidant aux États-Unis ou dans tout ressort où une telle offre ou sollicitation n’est pas autorisée ou à toute personne qu’il est illégal de solliciter ou à qui il est illégal de faire une telle offre. Les investisseurs éventuels qui ne résident pas au Canada doivent s’adresser à leur conseiller en placement pour déterminer si les titres du Fonds peuvent être légalement vendus dans leur ressort.

Les opinions, les estimations et les prévisions (« l’information ») contenues dans la présente étude sont uniquement celles de Ninepoint Partners LP et sont modifiables sans préavis. Ninepoint Partners fait tous les efforts pour assurer que l’information est tirée de sources considérées fiables et exactes. Cependant, Ninepoint Partners n’assume aucune responsabilité quant aux pertes ou dommages directs ou indirects quelconques pouvant résulter de l’utilisation de cette information. Ninepoint Partners n’a aucune obligation de mettre à jour ou de maintenir à jour l’information contenue dans le présent document. Les destinataires ne doivent pas substituer l’information à leur propre jugement. Veuillez consulter votre conseiller professionnel relativement à votre situation particulière. Les opinions concernant une entreprise, un titre, un secteur ou un marché en particulier ne doivent pas être considérées comme une indication aux fins de négociation des fonds d’investissement gérés par Ninepoint Partners LP. Toute mention d’une entreprise particulière est faite uniquement à titre informatif, ne doit pas être considérée comme un conseil en matière de placement ou une recommandation d’achat ou de vente ni comme une indication de la façon qu’investissent ou investiront les portefeuilles des fonds d’investissement gérés par Ninepoint Partners LP. Ninepoint Partners LP ou ses sociétés affiliées peuvent être propriétaires bénéficiaires ou contrôler à titre bénéficiaire 1 % ou plus de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Ninepoint Partners LP ou ses sociétés affiliées peuvent détenir une position vendeur de n’importe quelle catégorie de titres de capitaux propres des émetteurs mentionnés dans la présente étude. Au cours des précédents douze mois, Ninepoint Partners LP ou ses sociétés affiliées peuvent avoir reçu des émetteurs mentionnés dans la présente étude une rémunération pour d’autres raisons que les services normaux de conseils en matière de placement ou d’exécution d’opérations.

Ninepoint Partners LP Au numéro sans frais : 1 866 299-9906 SERVICES AUX COURTIERS : CIBC Mellon GSSC Record Keeping Services: sans frais : 1.877.358.0540

Nos spécialistes en investissement

Fonds liés

Commentaire historique

- Fonds d’infrastructure mondiale Ninepoint 12/2023

- Fonds d’infrastructure mondiale Ninepoint 11/2023

- Fonds d’infrastructure mondiale Ninepoint 10/2023

- Fonds d’infrastructure mondiale Ninepoint 09/2023

- Fonds d’infrastructure mondiale Ninepoint 08/2023

- Fonds d’infrastructure mondiale Ninepoint 07/2023

- Fonds d’infrastructure mondiale Ninepoint 06/2023

- Fonds d’infrastructure mondiale Ninepoint 05/2023

- Fonds d’infrastructure mondiale Ninepoint 04/2023

- Fonds d’infrastructure mondiale Ninepoint 03/2023

- Fonds d’infrastructure mondiale Ninepoint 02/2023

- Fonds d’infrastructure mondiale Ninepoint 01/2023

- Fonds d’infrastructure mondiale Ninepoint 12/2022

- Fonds d’infrastructure mondiale Ninepoint 11/2022

- Fonds d’infrastructure mondiale Ninepoint 10/2022

- Fonds d’infrastructure mondiale Ninepoint 09/2022

- Fonds d’infrastructure mondiale Ninepoint 08/2022

- Fonds d’infrastructure mondiale Ninepoint 07/2022

- Fonds d’infrastructure mondiale Ninepoint 06/2022

- Fonds d’infrastructure mondiale Ninepoint 05/2022

- Fonds d’infrastructure mondiale Ninepoint 04/2022

- Fonds d’infrastructure mondiale Ninepoint 03/2022

- Fonds d’infrastructure mondiale Ninepoint 02/2022

- Fonds d’infrastructure mondiale Ninepoint 01/2022

- Fonds d’infrastructure mondiale Ninepoint 12/2021

- Fonds d’infrastructure mondiale Ninepoint 10/2021

- Fonds d’infrastructure mondiale Ninepoint 09/2021

- Fonds d’infrastructure mondiale Ninepoint 08/2021

- Fonds d’infrastructure mondiale Ninepoint 07/2021

- Fonds d’infrastructure mondiale Ninepoint 06/2021

- Fonds d’infrastructure mondiale Ninepoint 05/2021

- Fonds d’infrastructure mondiale Ninepoint 04/2021

- Fonds d’infrastructure mondiale Ninepoint 03/2021

- Fonds d’infrastructure mondiale Ninepoint 02/2021

- Fonds d’infrastructure mondiale Ninepoint 01/2021

- Fonds d’infrastructure mondiale Ninepoint 12/2020

- Fonds d’infrastructure mondiale Ninepoint 11/2020

- Fonds d’infrastructure mondiale Ninepoint 10/2020

- Fonds d’infrastructure mondiale Ninepoint 09/2020

- Fonds d’infrastructure mondiale Ninepoint 08/2020

- Fonds d’infrastructure mondiale Ninepoint 07/2020

- Fonds d’infrastructure mondiale Ninepoint 06/2020

- Fonds d’infrastructure mondiale Ninepoint 05/2020

- Fonds d’infrastructure mondiale Ninepoint 04/2020

- Fonds d’infrastructure mondiale Ninepoint 03/2020

- Fonds d’infrastructure mondiale Ninepoint 02/2020

- Fonds d’infrastructure mondiale Ninepoint 12/2019

- Fonds d’infrastructure mondiale Ninepoint 11/2019

- Fonds d’infrastructure mondiale Ninepoint 10/2019

- Fonds d’infrastructure mondiale Ninepoint 08/2019

- Fonds d’infrastructure mondiale Ninepoint 07/2019

- Fonds d’infrastructure mondiale Ninepoint 06/2019

- Fonds d’infrastructure mondiale Ninepoint 05/2019

- Fonds d’infrastructure mondiale Ninepoint 04/2019

- Fonds d’infrastructure mondiale Ninepoint 03/2019

- Fonds d’infrastructure mondiale Ninepoint 02/2019

- Fonds d’infrastructure mondiale Ninepoint 01/2019

- Fonds d’infrastructure mondiale Ninepoint 12/2018

- Fonds d’infrastructure mondiale Ninepoint 11/2018

- Fonds d’infrastructure mondiale Ninepoint 10/2018

- Fonds d’infrastructure mondiale Ninepoint 09/2018

- Fonds d’infrastructure mondiale Ninepoint 08/2018

- Fonds d’infrastructure mondiale Ninepoint 07/2018

- Fonds d’infrastructure mondiale Ninepoint 06/2018

- Fonds d’infrastructure mondiale Ninepoint 05/2018

- Fonds d’infrastructure mondiale Ninepoint 04/2018

- Fonds d’infrastructure mondiale Ninepoint 03/2018

- Fonds d’infrastructure mondiale Sprott 02/2018

- Fonds d’infrastructure mondiale Sprott 01/2018

Toronto, Ontario M5J 2J1 Canada